Содержание

- 1 Постановление Арбитражного суда Северо-Западного округа от 19 августа 2014 г. N Ф07-5837/14 по делу N А56-46444/2013 (ключевые темы: годовой отчет — стоимость чистых активов — уставный капитал — общее собрание участников — исполнительные органы общества)

- 2 Обзор документа

- 3 1. Что такое годовой отчет акционерного общества

- 4 2. В каком порядке утверждается годовой отчет акционерного общества и сроки его утверждения

- 5 Законодательная база

- 6 Сроки проведения собрания и утверждения баланса

- 7 Порядок утверждения

- 8 Образец протокола об утверждении баланса

- 9 Что будет, если не утверждать

Заплатить налоги необходимо до 2 декабря. Если у вас есть вопросы о порядке уплаты или расчете налогов, присылайте их на editor@garant.ru. Ответы на самые популярные из них мы опубликуем на портале ГАРАНТ.РУ.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа, разработана совместно с ЗАО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Постановление Арбитражного суда Северо-Западного округа от 19 августа 2014 г. N Ф07-5837/14 по делу N А56-46444/2013 (ключевые темы: годовой отчет — стоимость чистых активов — уставный капитал — общее собрание участников — исполнительные органы общества)

| 19 августа 2014 г. | Дело N А56-46444/2013 |

Арбитражный суд Северо-Западного округа в составе председательствующего Кирилловой И.И., судей Каменева А.Л. и Колесниковой С.Г.,

при участии от Эль-Хейба Абдаллы Салеха — Яковлева Д.А. (дов. от 04.02.2013), от общества с ограниченной ответственностью "Принцесса Диана" Пузиковой Л.А. (дов. от 11.06.2013),

рассмотрев 19.08.2014 в открытом судебном заседании кассационную жалобу Эль-Хейба Абдаллы Салеха на решение Арбитражного суда города Санкт-Петербурга и Ленинградской области от 19.12.2013 (судья Домрачева Е.Н.) и постановление Тринадцатого арбитражного апелляционного суда от 25.04.2014 (судьи Ларина Т.С., Зайцева Е.К., Масенкова И.В.) по делу N А56-46444/2013,

Эль-Хейба Абдалла Салех (Санкт-Петербург) обратился в Арбитражный суд города Санкт-Петербурга и Ленинградской области с иском к обществу с ограниченной ответственностью "Принцесса Диана", место нахождения: 196105, Санкт-Петербург, Московский пр., д. 182, пом. 49Н, лит. А, ОГРН 1037821014483, ИНН 7810149178 (далее — Общество), об обязании в течение пяти дней с момента вступления решения суда в законную силу предоставить годовой отчет за 2012 год.

В судебном заседании 04.12.2013 истец уточнил заявленные требования (т.1, л.д.113, 141), попросив суд обязать Общество в течение пяти дней с момента вступления решения суда в законную силу предоставить годовой отчет за 2012 год, содержащий следующие сведения:

— показатели, характеризующие динамику изменения стоимости чистых активов и уставного капитала Общества за три последних завершенных финансовых года — 2010, 2011, 2012, включая отчетный год;

— результаты анализа причин и факторов, которые, по мнению генерального директора Общества, привели к тому, что стоимость чистых активов Общества оказалась меньше его уставного капитала;

— перечень мер по приведению стоимости чистых активов Общества в соответствие с размером его уставного капитала.

Определением от 04.12.2013 письменное ходатайство истца об уточнении требований приобщено к материалам дела и принято судом к рассмотрению (т.1, л.д.142).

Решением от 19.12.2013 в иске отказано.

Постановлением Тринадцатого арбитражного апелляционного суда от 25.04.2014 решение оставлено без изменения.

В кассационной жалобе Эль-Хейба Абдалла Салех просит отменить решение и постановление, удовлетворить иск.

По мнению подателя жалобы, годовой отчет общества с ограниченной ответственностью является документом, который общество обязано хранить и предоставлять по требованию заинтересованного лица, что вытекает из положений пункта 3 статьи 30, пункта 3 статьи 36, пункта 3 статьи 47, статьи 48, пункта 2 статьи 49 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" (далее — Закон).

Эль-Хейба Абдалла Салех считает, что нормы Закона предусматривают хранение такого документа как годовой отчет для анализа деятельности единоличного исполнительного органа общества до общего собрания (ревизионной комиссией), на собрании (участниками общества) и после собрания (аудитором).

В судебном заседании представитель истца поддержал жалобу, представитель Общества возразил против ее удовлетворения.

Как следует из материалов дела, истец является участником Общества с долей в размере 50 % уставного капитала.

Судом первой инстанции установлено, что Эль-Хейба Абдалла Салех 16.03.2013 направил в Общество требование о предоставлении документов, в том числе годового отчета за 2012 год.

Ссылаясь на то, что Общество уклоняется от предоставления документов, истец обратился в арбитражный суд с настоящим иском.

Возражая против заявленных требований, ответчик указал, что отчет за 2012 год был представлен директором в устной форме на собрании, состоявшемся 28.05.2013.

Отказывая в удовлетворении заявленных требований, суд первой инстанции исходил из того, что ни уставом, ни действующим законодательством не предусмотрена обязанность Общества по составлению (оформлению) и последующему хранению такого документа как годовой отчет.

Учитывая, что 28.05.2013 с участием истца было проведено общее собрание участников Общества, повестка дня которого включала вопрос об утверждении годовых результатов деятельности Общества за 2012 год, суд посчитал, что доводы истца сводятся к непредъявлению Обществом годового отчета в виде документа, и признал ненарушенным предусмотренное статьей 8 Закона право истца на получение информации.

Апелляционный суд с судом первой инстанции согласился.

В удовлетворении иска отказано в результате неправильного применения судами обеих инстанций норм материального права.

Право участника общества получать информацию о деятельности общества и знакомиться с его бухгалтерскими книгами и иной документацией в установленном учредительными документами порядке предусмотрено пунктом 1 статьи 8 Закона.

По смыслу указанной нормы права участник общества вправе требовать любые имеющиеся у общества документы, которые связаны с деятельностью этого общества.

Аналогичное положение содержится и в пункте 5.1 устава Общества, а пунктом 5.3 устава установлен порядок получения такой информации: на основании письменного или устного запроса, адресованного генеральному директору. Запрашиваемая информация должна быть представлена в течение пяти дней со дня получения соответствующего запроса.

Общество по месту нахождения его единоличного исполнительного органа или в ином месте, известном и доступном участникам общества, обязано хранить перечисленные в пункте 1 статьи 50 Закона документы, а по требованию участника общества обязано обеспечить ему доступ к этим документам, а также предусмотренным пунктом 3 статьи 50 Закона. В течение трех дней со дня предъявления соответствующего требования участником общества указанные документы должны быть предоставлены обществом для ознакомления в помещении исполнительного органа общества. Общество по требованию участника общества обязано предоставить ему копии указанных документов (пункт 4 указанной статьи).

Действительно, годовой отчет отдельно не поименован в пункте 1 статьи 50 Закона, вместе с тем в соответствии с абзацем двенадцатым этого же пункта общество обязано хранить и иные документы, предусмотренные федеральными законами и иными правовыми актами Российской Федерации, уставом общества, внутренними документами общества, решениями общего собрания участников общества, совета директоров (наблюдательного совета) общества и исполнительных органов общества.

Согласно подпункту 6 пункта 2 статьи 33 Закона к исключительной компетенции общего собрания участников общества относится утверждение годовых отчетов и годовых бухгалтерских балансов.

На этапе подготовки общего собрания формируются информация и материалы для участников общества. В представляемый участникам пакет документов входит, в том числе, годовой отчет общества, и по требованию участника общество обязано предоставить ему копии этих документов.

В силу пункта 3 статьи 36 Закона к информации и материалам, подлежащим представлению участникам общества при подготовке общего собрания, относится, в частности, годовой отчет общества, который в соответствии с пунктом 3 статьи 30 Закона должен содержать раздел о состоянии чистых активов общества.

Если иной порядок ознакомления участников общества с информацией и материалами не предусмотрен уставом общества, орган или лица, созывающие общее собрание участников общества, обязаны направить им информацию и материалы вместе с уведомлением о проведении собрания. Указанные информация и материалы в течение тридцати дней до проведения собрания должны быть предоставлены для ознакомления в помещении исполнительного органа общества, а по требованию участника общество обязано предоставить ему копии указанных документов.

Иной порядок уставом Общества не предусмотрен, а в пункте 8.6 устава имеется отсылка к пункту 3 статьи 36 Закона.

Согласно статье 48 Закона и пункту 10 устава Общества для проверки правильности годовых отчетов и бухгалтерских балансов общества, а также для проверки текущего состояния дел общества оно вправе по решению общего собрания участников привлечь профессионального аудитора, кроме того, по требованию любого участника общества аудиторская проверка может быть проведена выбранным им профессиональным аудитором.

В соответствии с пунктом 3 статьи 47 Закона проверка годовых отчетов и бухгалтерских балансов общества до их утверждения общим собранием участников проводится ревизионной комиссией.

Таким образом, Законом установлена императивная обязанность Общества по составлению годового отчета, подлежащего утверждению общим собранием участников, а с учетом наличия у участника общества права получить копию этого отчета и возможности (в предусмотренных Законом случаях — обязанности) проверки правильности отчета профессиональным аудитором и ревизионной комиссией, следует признать обоснованными доводы подателя жалобы о том, что годовой отчет должен быть составлен в документарной форме.

При этом общество обязано хранить такой отчет и после утверждения его общим собранием применительно к абзацу двенадцатому пункта 1 статьи 50 Закона, коль скоро право участника общества провести аудиторскую проверку правильности годового отчета с помощью выбранного им профессионального аудитора не ограничено Законом датой проведения общего собрания, на котором должен быть утвержден этот отчет.

Выводы судов обеих инстанций об отсутствии у Общества такой обязанности не соответствуют нормам Закона.

Из материалов дела следует, что отчет за 2012 год руководителем Общества не составлялся, информация о деятельности организации объявлена на собрании участников Общества в устной форме.

Данные обстоятельства не оспариваются ни истцом, ни ответчиком.

Как указывало Общество в отзыве на иск, налоговая декларация за налоговый период 2012 года является надлежащим документом об отчетности Общества, Закон не запрещает представлять отчет в устной форме собранию участников, Законом не предусмотрена форма отчета и не установлено, в каком виде он должен представляться, Общество не обязано хранить годовой отчет (т.1, л.д.58-60).

Эти доводы Общества противоречат Закону.

Требования к годовому отчету общества с ограниченной ответственностью изложены в пункте 3 статьи 30 Закона (в редакции, применимой к рассматриваемым правоотношениям), где указано, в частности, какой именно раздел должен содержать годовой отчет общества.

Исковые требования о предоставлении годового отчета полностью соответствуют положениям пункта 3 статьи 30 Закона, повторяя их.

Очевидно, что определенный Законом раздел должен содержаться в отчете, изготовленном в письменном, а не устном виде, учитывая и вышеизложенные требования Закона об обязанности предоставления участнику такого отчета.

Общество не представило требуемый участником отчет в виде отдельного документа.

В случае отсутствия в Обществе такого отчета в письменном виде это обстоятельство не является основанием для отказа в иске, поскольку ответчик не лишен возможности и обязан изготовить его в таком виде для выполнения требований Закона, в том числе с целью предоставления истцу, тем более, если такой отчет, как следует из позиции ответчика, был представлен собранию участников в устном виде, — следовательно, эти данные беспрепятственно могут быть перенесены на бумажный носитель.

В свете изложенного обжалуемые судебные акты подлежат отмене, а иск — удовлетворению.

Расходы истца по уплате государственной пошлины по иску, апелляционной и кассационной жалобам подлежат возмещению за счет ответчика.

Руководствуясь статьями 286, 287, 288, 289 Арбитражного процессуального кодекса Российской Федерации, Арбитражный суд Северо-Западного округа

решение Арбитражного суда города Санкт-Петербурга и Ленинградской области от 19.12.2013 и постановление Тринадцатого арбитражного апелляционного суда от 25.04.2014 по делу N А56-46444/2013 отменить.

Исковые требования удовлетворить: обязать общество с ограниченной ответственностью "Принцесса Диана" в течение 35 дней с даты вступления в законную силу настоящего постановления предоставить Эль-Хейба Абдалле Салеху годовой отчет за 2012 год, содержащий следующие сведения:

— показатели, характеризующие динамику изменения стоимости чистых активов и уставного капитала общества за три последних завершенных финансовых года — 2010, 2011, 2012, включая отчетный год;

— результаты анализа причин и факторов, которые, по мнению генерального директора общества, привели к тому, что стоимость чистых активов общества оказалась меньше его уставного капитала;

— перечень мер по приведению стоимости чистых активов общества в соответствие с размером его уставного капитала.

Взыскать с общества с ограниченной ответственностью "Принцесса Диана", место нахождения: 196105, Санкт-Петербург, Московский пр., д. 182, пом. 49Н, лит. А, ОГРН 1037821014483, ИНН 7810149178, в пользу Эль-Хейба Абдаллы Салеха расходы по уплате государственной пошлины: 4.000 руб. — по иску, 2.000 руб. — по апелляционной жалобе и 2.000 руб. — по кассационной жалобе.

| Председательствующий | И.И. Кириллова |

| Судьи | А.Л. Каменев С.Г. Колесникова |

Обзор документа

Участник обратился в суд с целью обязать ООО предоставить ему годовой отчет.

Возражая против требований, ответчик указал, что данный отчет был представлен директором в устной форме на общем собрании ООО, на котором истец присутствовал.

Суды двух инстанций поддержали позицию ООО.

При этом они указали, что ни уставом, ни законодательством не предусмотрена обязанность ООО по составлению (оформлению) и последующему хранению такого документа как годовой отчет.

Суд округа не согласился с такими выводами и подчеркнул следующее.

Закон об ООО закрепляет, какие документы обязано хранить общество.

Годовой отчет, действительно, отдельно не поименован в этом перечне.

Между тем по Закону об ООО общество обязано хранить и иные материалы, предусмотренные правовыми актами, уставом, внутренними документами данного юрлица, решениями общего собрания участников, совета директоров (наблюдательного совета) и исполнительных органов.

К исключительной компетенции общего собрания участников ООО относится утверждение годовых отчетов и бухгалтерских балансов.

На этапе подготовки собрания формируются информация и материалы для участников.

В представляемый участникам пакет документов входит, в т. ч. годовой отчет общества. По требованию участника ООО обязано предоставить ему копии этих документов.

Годовые отчеты и бухбалансы ООО до их утверждения общим собранием проверяются ревизионной комиссией.

Таким образом, законом установлена императивная обязанность ООО по составлению годового отчета, который подлежит утверждению общим собранием.

Причем такой отчет общество обязано хранить и после утверждения его собранием. У участника есть право получить его копию.

Соответственно, годовой отчет должен быть составлен в документарной форме.

Годовой отчет — не годовой бухгалтерский (финансовый) отчет, хотя и содержит его. Это документ, содержащий информацию о деятельности и развитии общества за год. Утвердить годовой отчет нужно не позднее 30 июня года, следующего за отчетным. Процесс утверждения достаточно продолжительный: вам потребуется подписать отчет у директора, заверить достоверность сведений в нем у ревизора, получить предварительное утверждение на совете директоров и только после этого получить окончательное утверждение на годовом собрании акционеров. В непубличном АО может быть проще, например, директор подписывает, а совет директоров утверждает.

1. Что такое годовой отчет акционерного общества

Годовой отчет акционерного общества — это не годовой бухгалтерский (финансовый) отчет. Этот документ содержит обобщенную информацию о деятельности и развитии общества за отчетный год, в том числе в него может входить годовая финансовая отчетность по МСФО с аудиторским заключением (п. п. 291, 292 гл. VI ч. «Б» Кодекса корпоративного управления).

В отчет, например, обязательно включаются следующие сведения (п. 70.3 Положения о раскрытии информации):

- отчет о выплате объявленных (начисленных) дивидендов;

- описание основных факторов риска, связанных с деятельностью;

- перечень совершенных акционерным обществом в отчетном году крупных сделок и сделок с заинтересованностью;

- основные положения о политике общества в области вознаграждения и (или) компенсации расходов, а также о выплатах органам управления акционерного общества (за исключением единоличного исполнительного органа, если только таким лицом не являлся управляющий).

2. В каком порядке утверждается годовой отчет акционерного общества и сроки его утверждения

Срок утверждения годового отчета — не позднее 30 июня года, следующего за отчетным, поскольку это крайний срок проведения годового общего собрания акционеров (п. 1 ст. 47 Закона об АО).

Порядок утверждения отчета для всех АО выглядит следующим образом (п. п. 3, 4 ст. 88 Закона об АО, п. 70.2 Положения о раскрытии информации):

- подписать его у директора;

- получить у ревизионной комиссии (ревизора) подтверждение сведений содержащихся в отчете.

Подтверждать сведения не нужно непубличным АО, у которых нет ревизионной комиссии (ревизора) (п. 70.2 Положения о раскрытии информации);

- вынести на рассмотрение совета директоров и получить решение о предварительном утверждении отчета.

Как правило, такое решение принимается на заседании совета директоров по вопросу созыва годового собрания акционеров.

Решение совета должно быть принято не позднее, чем за 30 дней до годового собрания акционеров.

Порядок проведения заседаний совета директоров и принятия решений регулируется ст. 68 Закона об АО, уставом АО и внутренним документом, определяющим порядок осуществления деятельности советом директоров;

- утвердить годовой отчет на годовом общем собрании акционеров, проводимом в срок с 1 марта по 30 июня (п. 1 ст. 47 Закона об АО).

Для этого за его утверждение нужно получить более 50% голосов от числа голосов акционеров — владельцев голосующих акций общества, принимающих участие в собрании (п. 2 ст. 49 Закона об АО).

В непубличном АО порядок утверждения может быть проще, если по уставу в АО нет совета директоров или право утверждения отчета передано совету директоров (п. 2.1 ст. 48, п. 4 ст. 88 Закона об АО, п. 70.2 Положения о раскрытии информации).

Если нет совета директоров, то годовой отчет предварительно утверждает и подписывает директор, заверяет сведения ревизор/комиссия (если есть) и утверждает годовое собрание акционеров (п. 4 ст. 88 Закона об АО, п. 70.2 Положения о раскрытии информации).

Если право утверждать передано совету директоров, то отчет также подписывает директор, заверяет ревизор/комиссия (если есть), но вместо собрания акционеров его утверждает совет директоров (п. 2.1 ст. 48 Закона об АО, п. 70.2 Положения о раскрытии информации).

При этом совет директоров должен утвердить отчет до проведения годового общего собрания акционеров, поскольку он входит в число документов, представляемых на годовое собрание (п. 3 ст. 52 Закона об АО).

Не нашли ответа на свой вопрос:

Как утвердить годовой отчет АО

Узнайте, как решить

именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа . Или позвоните нам по телефонам:

К обязанности отчитываться перед государством об итогах своей деятельности юридические лица привыкли. Но начинающие предприниматели не всегда знают, что нужен еще и протокол об утверждении годовой отчетности. То есть прежде чем ее сдавать, нужно согласовать ее общим собранием участников. Как это сделать, рассмотрим далее.

Законодательная база

Статья 13 Федерального закона № 402-ФЗ от 06.12.2011 выдвигает ряд требований к финотчетности организаций. В частности, часть 9 гласит, что в отдельных случаях ее нужно утвердить и опубликовать.

- акционерных обществ — в соответствии со статьей 48 Федерального закона № 208-ФЗ от 26.12.1995;

- обществ с ограниченной ответственностью — в соответствии со статьей 33 Федерального закона № 14-ФЗ от 08.02.1998;

- унитарных предприятий — в соответствии со статьей 20 Федерального закона № 161-ФЗ от 14.11.2002.

Соответственно, протокол годового общего собрания участников ООО обязательно содержит информацию о согласовании бухотчетности.

Сроки проведения собрания и утверждения баланса

Сроки проведения общего собрания участников ООО, в ходе которого утверждается годовая бухгалтерская отчетность, указаны в статье 34 закона № 14-ФЗ. В качестве точки отсчета сроков используется дата завершения финансового года (31 декабря). Собрание нужно провести:

- не ранее чем через два месяца после окончания финансового года (31 декабря + 2 месяца = 1 марта);

- не позднее четырех месяцев после окончания финансового года (30 апреля).

Таким образом, нужно уложиться в период с 1 марта по 30 апреля.

Порядок утверждения

Руководитель общества должен созвать всех его участников (если он не один), соблюдая следующие условия:

- подготовить баланс, отчеты о прибылях и убытках, об изменении капитала, о движении денежных средств;

- разослать уведомления не позже чем за месяц до собрания;

- вести протокол собрания об утверждении годового отчета;

- зафиксировать в нем результаты.

Если порядок не соблюсти, организация и должностные лица могут быть оштрафованы по статье 15.23.1 КоАП РФ .

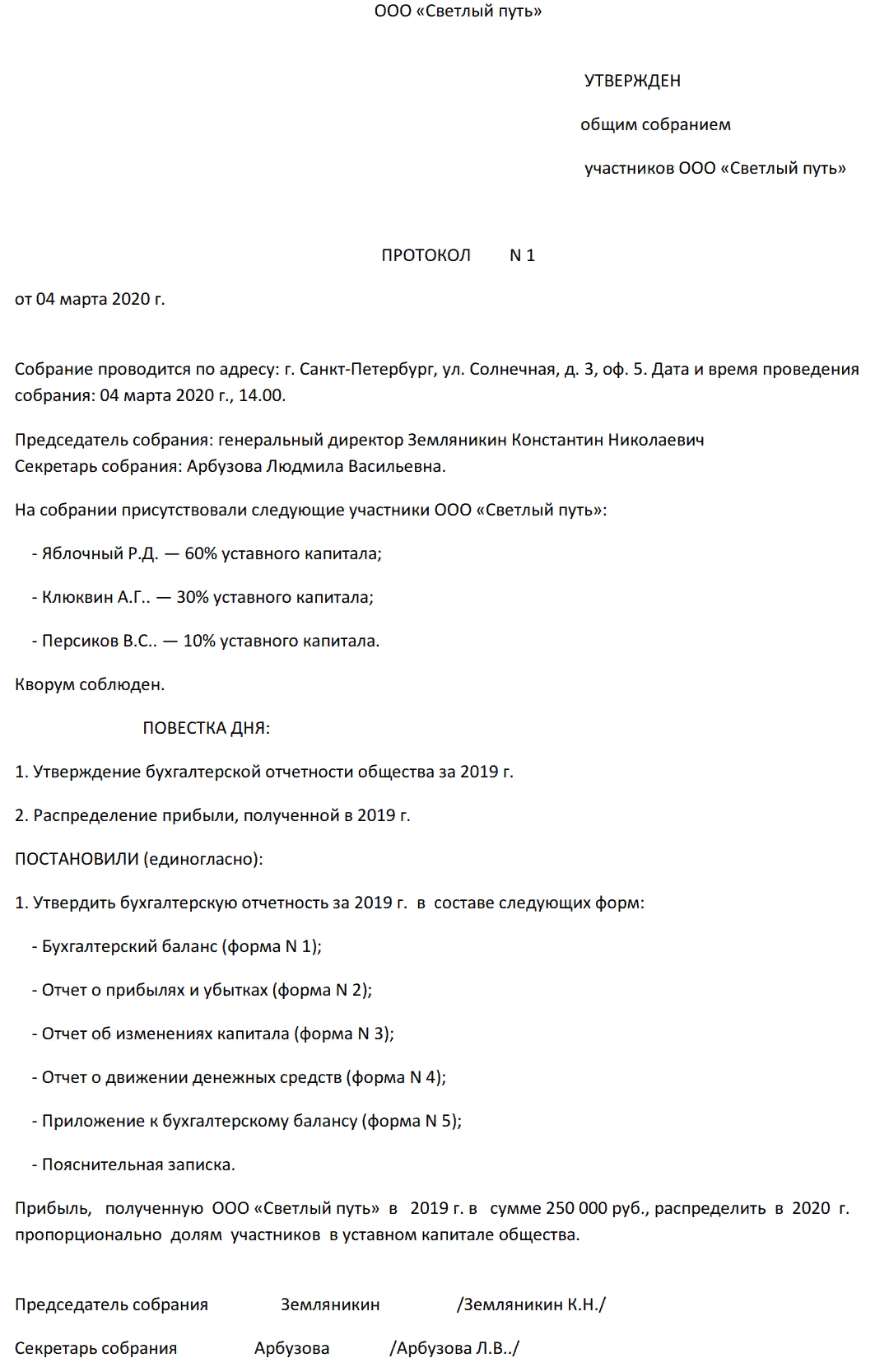

Образец протокола об утверждении баланса

Ведет протокол, как правило, избранный секретарь. Его Ф.И.О., как и председателя, необходимо отразить в тексте. Также там должны содержаться следующие сведения:

- дата и место проведения;

- присутствовавшие участники (Ф.И.О.) и доли в уставном капитале;

- пометка о соблюдении (несоблюдении) кворума — в принятии решений должны участвовать все (см. статью 37 Федерального закона № 14-ФЗ);

- что постановили и с каким результатом голосования (должно быть единогласно, в соответствии с упомянутой статьей 37);

- подписи председателя и секретаря.

Сам документ тоже утверждается голосованием.

Образец протокола об утверждении бухгалтерской отчетности

Что будет, если не утверждать

Ответственность наступает за непроведение самого собрания. А вот его результаты предсказать нельзя. Если участники не согласуют бухбаланс, общество за это санкций не понесет.

Да и за самим проведением следит исключительно Центробанк по сторонним жалобам. Поэтому на практике о таком нарушении редко становится известно. Так что фактически протоколирование необходимо только для собственного спокойствия за безупречный документооборот.