Содержание

- 1 Общая система налогообложения

- 2 Упрощенная система налогообложения

- 3 Единый налог на вменённый доход для отдельных видов деятельности

- 4 Единый сельскохозяйственный налог

- 5 Патентная система налогообложения

- 6 Совмещение систем налогообложения

- 7 Оптовая торговля схема

- 8 Продажа готовой продукции через спецрежимников

- 9 Использование затратных механизмов для оптимизации налогов в производстве

- 10 Дробление производства

- 11 Вас также может заинтересовать:

По состоянию на 2019 год для российских индивидуальных предпринимателей и организаций предусмотрено 5 режимов налогообложения: 1 общий (ОСН) и 4 специальных (УСН, ЕНВД, ЕСХН, ПСН).

Рассмотрим каждый из них более подробно:

Общая система налогообложения

Общая система налогообложения (ОСНО, ОСН, традиционная, основная) – налоговый режим, который назначается автоматически всем ИП и организациям после их создания (за исключением случаев, когда вместе с документами на регистрацию было подано заявление о переходе на один из специальных режимов).

ОСН является самым тяжёлым налоговым режимом по части уплаты налогов и ведения отчётности. Как правило, общий режим используют те предприниматели и организации, которые по каким-либо причинам не могут находиться на других системах налогообложения (например, из-за большой численности сотрудников или превышающего доступные пределы размера дохода).

Упрощенная система налогообложения

Упрощенная система налогообложения (УСНО, УСН, упрощенка) – специальный налоговый режим, который чаще всего является самым выгодным для уплаты налогов и ведения отчетности. По сравнению с другими особыми режимами под действие УСН попадает гораздо большее количество видов предпринимательской деятельности.

Применяя УСН, предприниматели и организации платят только один налог в соответствии с самостоятельно заранее выбранной облагаемой базой (6% от доходов или 15% от доходов, уменьшенных на величину расходов).

Единый налог на вменённый доход для отдельных видов деятельности

Единый налог на вмененный доход (ЕНВД, вмененка) – специальный налоговый режим, который применяется только в отношении определённых видов деятельности (как правило, это розничная торговля и оказание услуг населению).

Главной особенностью ЕНВД является то, что при исчислении и уплате налога размер реально полученного дохода значения не имеет. ЕНВД считается исходя из размера предполагаемого дохода предпринимателя, который устанавливается (вменяется) государством.

Единый сельскохозяйственный налог

Единый сельскохозяйственный налог (ЕСХН) – специальный налоговый режим, который предназначен специально для сельскохозяйственных товаропроизводителей. Применять ЕСХН имеют право только те ИП и организации, у которых доход от сельскохозяйственной деятельности составляет больше 70%.

Как и любой другой специальный режим, ЕСХН позволяет одним единым налогом заменить все основные налоги общей системы налогообложения: НДС, налог на имущество и НДФЛ.

Патентная система налогообложения

Патентная система налогообложения (ПСН) – специальный налоговый режим, который могут применять только индивидуальные предприниматели, при этом средняя численность наёмных работников, у них не должна превышать 15 человек.

Применяя ПСН, индивидуальный предприниматель получает право покупать патенты (по одному на каждый) на определённые виды деятельности (как правило, это оказание бытовых услуг населению и розничная торговля).

При расчёте стоимости патента размер реального полученного дохода не имеет значения. Налог на ПСН рассчитывается исходя от потенциально возможного к получению дохода, который устанавливается законами субъектов России.

Совмещение систем налогообложения

Подавляющее большинство ИП и организаций во время своей деятельности используют только один из вышеперечисленных налоговых режимов, однако законом не запрещено совмещение некоторых систем налогообложения (каких именно вы можете посмотреть в этой таблице).

Популярное по теме

Оптовая торговля схема

В целом способы оптимизации в производстве построены на тех же базовых идеях, что и в других видах деятельности, например в оптовой торговле. Однако их нужно адаптировать для производства.

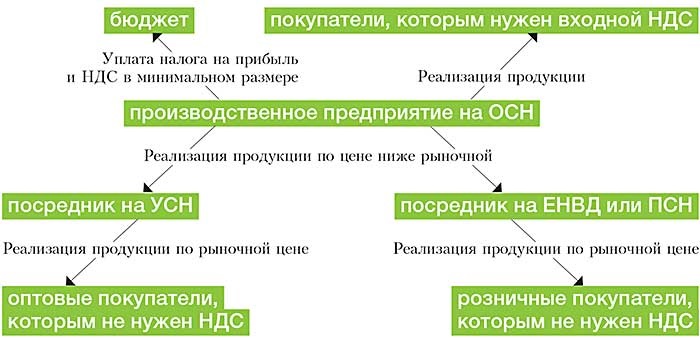

Готовую продукцию, выпущенную основным производственным предприятием, есть смысл продавать через спецрежимников. Эта схема применяется, если конечные покупатели продукции согласны покупать ее без НДС.

При оптовой торговле используются один или несколько посредников на упрощенке, при розничной – вмененщики или патентщики (см. схему 1). Цена продукции, поставляемой в адрес таких спецрежимников, должна быть ниже, чем для сторонних покупателей.

Продажа готовой продукции через спецрежимников

Разница в ценах объясняется разумными деловыми целями: скидкой за объем закупок, накопительной скидкой за многолетнее сотрудничество, дилерской скидкой, скидкой в связи с предоплатой за долгий срок вперед, обязанностью выкупать определенный объем продукции в течение ряда лет и т. п. Более того, по крупным разовым сделкам производитель может терпеть и убытки. Цена, которая покрывает прямые расходы, может быть выгодной для производителя, несмотря на убыток за счет косвенных затрат. У убытка могут быть и другие разумные причины.

В результате существенная часть прибыли и добавленной стоимости переносится на спецрежимников, которые не платят НДС и налог на прибыль. При необходимости эти посредники совмещают УСН, ЕНВД или ПСН. Законность такой схемы работы производителям неоднократно удавалось отстоять в судах (постановления ФАС Уральского от 30.06.14 № Ф09-3919/14, Поволжского от 18.06.14 № А55-17026/2013, Центрального от 10.03.15 № Ф10-44/2015 округов).

Но, если доказана формальность документооборота и подконтрольность посредников, побеждают налоговики. Конечно, дружественные спецрежимники (посредники) не должны быть однодневками. Иначе доход всех участников будет квалифицирован как доход самого производителя (определение ВС РФ от 02.03.16 № 305-КГ16-622).

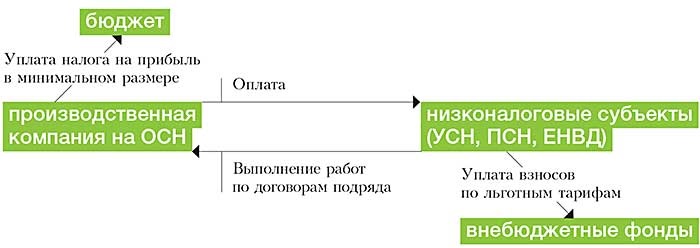

На производстве, как и в оптовой торговле, успешно используются затратные механизмы. Это работы или услуги, которые компания приобретает у низконалоговых субъектов-аутсорсеров (см. схему 2). Но у производства есть специфика.

Использование затратных механизмов для оптимизации налогов в производстве

Удобнее всего привлекать дружественных аутсорсеров на спецрежиме для подрядных работ. На аутсорсинг предприятие может передать часть этапов производства или даже все этапы. Тем самым производственное предприятие снижает налог на прибыль.

Кроме того, субъекты на УСН и ПСН, занятые в производственной сфере, могут сэкономить страховые взносы. Они вправе применять пониженные тарифы взносов (п. 8 и 14 ч. 1, ч. 3.4 ст. 58 Федерального закона от 24.07.09 № 212‑ФЗ). До 2018 года они уплачивают взносы по ставке 20 процентов.

Производственную деятельность можно вести в рамках простого товарищества. Участниками совместной деятельности могут быть в том числе субъекты УСН или компании-нерезиденты.

Этот вариант не экономит НДС — участник, ведущий общий учет, выставляет покупателям счета-фактуры в общем порядке (п. 1, 2 ст. 174.1 НК РФ). Однако есть выгода по налогу на прибыль: вместо него товарищества на упрощенке со своей доли дохода уплачивают единый налог по ставке 15 процентов (п. 3 ст. 346.14 НК РФ). Законами субъектов РФ его ставка может быть снижена до 5 процентов (п. 2 ст. 346.20 НК РФ).

При переводе части прибыли товарищу-нерезиденту (например, кипрской компании) налог также может быть снижен до 5 процентов (налог у источника выплаты дивидендов).

Дробление производства

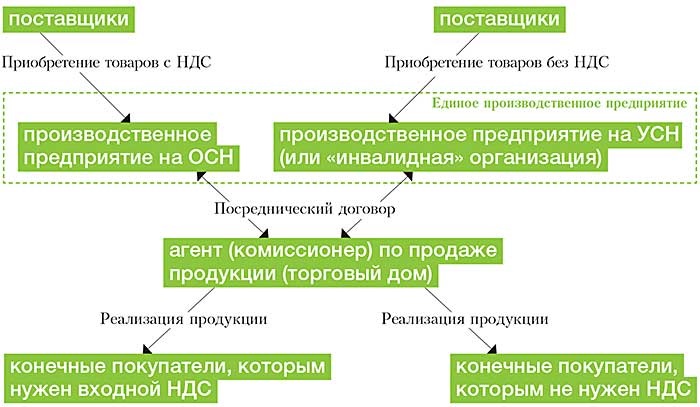

Дробление бизнеса или третья схема позволяет не уплачивать НДС и налог на прибыль с оборотов по производству и реализации продукции, которая продается покупателям, готовым приобретать ее без НДС. Упрощенцы и патентщики могут уплачивать взносы по пониженным тарифам.

Производство делится на два (а при необходимости — и более) самостоятельных предприятия с разными режимами налогообложения (см. схему 3). Одна компания работает на общей системе, а вторая — применяет упрощенку.

В зависимости от соотношения выручки и затрат, а также от наличия региональных льгот объект обложения при УСН может быть как «доходы», так и «доходы минус расходы». В роли выделившегося предприятия может выступать и дружественный ИП на УСН.

По некоторым видам производственной деятельности предприниматели вправе применять патентную систему (п. 2 ст. 346.43 НК РФ). Но переходить на нее выгодно только в том случае, если стоимость патента будет меньше, чем единый налог при УСН.

Вместо спецрежимников в качестве производителей могут использоваться «инвалидные» организации. В отличие от упрощенцев «инвалидные» организации освобождаются от уплаты НДС (подп. 2 п. 3 ст. 149 НК РФ). И не имеют ограничений по размеру выручки, средней численности сотрудников и остаточной стоимости основных средств (подп. 15, 16 п. 3 ст. 346.12, п. 4.1 ст. 346.13 НК РФ).

Получить освобождение от НДС вправе общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80 процентов. Кроме того, освобождение от НДС получают компании, чей уставный капитал полностью состоит из вкладов общественных организаций инвалидов, но только если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда — не менее 25 процентов.

Однако проверяющие уделяют пристальное внимание схемам, связанным с получением «инвалидной» льготы по НДС (приказ ФНС России от 30.05.07 № ММ-3-06/333@). На уровне ВАС РФ сформирована отрицательная судебная практика по злоупотреблениям данной льготой. Поэтому нельзя допускать формального трудоустройства инвалидов и прочих искусственных манипуляций.

В постановлении от 14.06.11 № 16970/10 Президиум ВАС РФ указал, что от НДС освобождается лишь реализация самостоятельно произведенных организацией инвалидов товаров. Реализация приобретенных товаров не освобождается от обложения НДС. В постановлении от 14.09.10 № 1812/10 Президиум ВАС РФ пришел к выводу, что для получения льготы по НДС организация должна заниматься уставной деятельностью (оказание помощи инвалидам).

Разделение производства может быть обусловлено двумя причинами. Первая — наличие покупателей, которые согласны приобретать продукцию без НДС. Вторая — наличие поставщиков (подрядчиков, исполнителей), работающих без НДС, или в их добросовестности нет полной уверенности. Эти покупатели и поставщики должны работать с производителем, применяющим спецрежим.

Производитель на спецрежиме берет в аренду часть производственных площадей и оборудования, в то время как основное предприятие (плательщик НДС) осуществляет деятельность на другой «половине» имущественного комплекса. Аналогичным образом делятся расходы на оплату труда, сырья и материалов, услуг сторонних организаций. Часть этих затрат приходится на спецрежимника, а часть — на плательщика НДС.

Формальное разделение технологического процесса может стать поводом для претензий. Фискалы могут усомниться в реальности деятельности и самостоятельности двух структур.

В идеале каждое из предприятий должно оплачивать ровно ту часть расходов, которая ему необходима для производства именно его части продукции. Однако если эти пропорции будут в разумных пределах искажены, то можно получить дополнительную экономию по НДС. В этом случае производитель на ОСН будет нести больше различных расходов с НДС (сырье, аренда). А платежи без НДС в большей мере достанутся производителю на спецрежиме.

Компания на ОСН реализует продукцию покупателям, которым НДС объективно нужен (крупным оптовикам, розничным сетям, дилерам). Соответственно, спецрежимник продает продукцию тем, кому НДС объективно не нужен. Это физлица, мелкие оптовые и розничные торговцы, льготники по НДС и т. д.

Для удобства все продажи могут вестись через единый торговый дом, который будет выступать в качестве агента обоих производителей. Это же касается и закупок: их может осуществлять самостоятельно каждый из производителей либо их общий агент по закупкам.

При дроблении бизнеса проверяющие нередко обвиняют компании в получении необоснованной налоговой выгоды (постановление Восемнадцатого ААС от 06.08.15 № 18АП-6267/2015). Поэтому необходимо иметь логичное объяснение, почему производство организовано именно так. Лучший вариант с точки зрения налоговой безопасности — не допускать между участниками схемы аффилированности (ни прямой, ни косвенной).

На практике не всегда удается избежать косвенной аффилированности. В этом случае нужно минимизировать число косвенных признаков зависимости. Оставшиеся признаки должны объясняться разумными деловыми целями, не связанными с налоговой оптимизацией.

На самом деле, это очень большая и сложная тема, которую невозможно упаковать в формат небольшой статьи. Обширность и сложность её обусловлены тем, что само понятие производства довольно общее и расплывчатое. Ведь производством может называться как крохотная мастерская по выпуску дизайнерской обуви, так и множество огромных фабрик, разбросанных по разным концам страны. Так что в этой статье мы пробежимся по самой поверхности темы налогообложения производства.

Производство не зря называют реальным сектором экономики — в конце концов, именно оно создаёт материальные блага, на которых и стоит благосостояние населения страны. Но если посмотреть на ту налоговую политику, которую проводят российские власти по отношению к производству, может сложиться впечатление, что реальный сектор нашей стране не очень-то и нужен. Например, производство не попадает под действие очень удобного для предпринимателя ЕНВД. И вообще, порог вхождения в реальный сектор с его потенциальными рисками довольно высок.

Конечно, такая ситуация сложилась не по причине какой-то злой воли властей и их желания задушить производственный сектор экономики. Всё куда прозаичнее: реальный сектор в совокупности даёт львиную долю налоговых поступлений в федеральный и местные бюджеты, и ввести налоговые послабления производствам — значит, серьёзно сократить бюджетные доходы. Впрочем, даже при нынешнем положении дел у бизнесмена, задумавшего основать какое-либо производство, есть неплохие возможности для облегчения своей участи.

Налоги на мелкие производства.

Попробовать себя в реальном секторе экономики можно уже в статусе индивидуального предпринимателя. Но следует учесть, что ИП не имеют права заниматься производством (и реализацией) алкогольных напитков, а также деятельностью, связанной с авиационной и военной техникой. Зато ИП может работать по патентной системе налогообложения, вести бухгалтерию по упрощённой схеме, и вообще — бюрократические процедуры обходятся ИП в меньшее количество времени и денег.

Патентная система налогообложения распространяется и на производственный сектор, но далеко не на все виды производства. Списки предпринимательской деятельности, попадающей под действие ПСН, различается от региона к региону, приблизительный перечень выглядит так:

- изготовление ключей, номерных знаков и подобных изделий;

- производство изделий художественных народных промыслов;

- переработка сельхозпродукции и даров леса;

- изготовление сельхозинвентаря, валяной обуви;

- производство и реставрация ковров;

- другие виды производства.

При работе по ПСН индивидуальный предприниматель освобождается от уплаты НДС, НДФЛ и налога на имущество физических лиц. Всё, что он должен государству — 6% от суммы предполагаемого годового дохода. Эту сумму рассчитывают и устанавливают региональные власти. При этом разница между предполагаемым доходом и фактическим остаётся в полном распоряжении предпринимателя.

Если планируемая деятельность не входит в перечень, установленный для ПСН, ИП может выбирать между общей системой налогообложения и упрощённой, а в случае работы на сельское хозяйство для него доступен и ЕСХН. Выбор самой подходящей налоговой схемы — довольно сложная задача для предпринимателей, поэтому зачастую они обращаются за помощью в нашу фирму, чтобы не «наступить на грабли» неподъёмных налогов.

Крупные масштабы производства.

Юридические лица, занятые в производственном секторе, лишены возможности работать по ПСН и ЕНВД, так что им на выбор остаётся общая и упрощённая системы налогообложения. Но если более 70% объёма их продукции напрямую связана с сельским хозяйством, они могут работать и по ЕСХН. Тогда им не придётся платить НДС, налоги на прибыль и имущество — всё ограничивается 6% от доходов за вычетом расходов.

Упрощённая система налогообложения может применяться к 2 объектам: «доходы» и «доходы минус расходы». В первом случае предприниматель должен уплатить 6% от доходов, причём региональные власти могут снижать налоговую ставку до 1%, а в Крыму и Севастополе — до нуля. Во втором случае налоговая ставка равна 15% от разницы между доходами и расходами бизнесмена. На уровне субъектов РФ ставка может понижаться до 5%. Как правило, УСН на доходы выбирают для высокоприбыльных бизнесов с незначительной суммой расходов.

При работе по ОСНО предприниматель не освобождается от НДС, налогов на имущество и прибыль организаций. Таким образом, совокупный налог может достигать 40%, что для многих бизнесменов может оказаться неприемлемым. Также ОСНО сильно нагружает предпринимателя бумажной работой — без помощи бухгалтерских аутсорсинговых компаний не обойтись. Поэтому по ОСНО работают либо по незнанию, либо по объективным причинам: необходимость платить НДС, несоответствие критериям УСН, и так далее

Вас также может заинтересовать:

Выездная налоговая проверка, порядок проведения

Выездные налоговые проверки проводятся при выявлении нарушений в ведении финансово- хозяйственной деятельности субъекта налогообложения. Этот тип проверки проводится на территории налогоплательщика по решению руководителя налогового .

Налогообложение гостиничного бизнеса

Если речь идёт об открытии небольшой, что называется, семейной гостиницы, то почти всегда для предпринимателя выгоднее оформляться как ИП. Такой статус даёт множество послаблений: его .

Ответственность за несвоевременную сдачу бухгалтерской и налоговой отчётности

Отчетный период – это промежуток времени, в течение которого все компании и индивидуальные предприниматели должны сдать бухгалтерскую и налоговую отчётности в налоговую инспекцию и внебюджетные .

Налогообложение игорного бизнеса

Десять лет назад, в 2006 году для игорного бизнеса в нашей стране наступил чуть ли не ледниковый период — был принят закон, согласно которому почти .