Содержание

- 1 Кто должен подавать заявление

- 2 Срок подачи заявления

- 3 Какие разделы заполнять

- 4 Проверка заявления

- 5 Отказ от патента ИП заявление

- 6 Патентная система: краткая характеристика

- 7 Прекращение деятельности на патенте

- 8 Отказ от патента ИП (заявление) по инициативе налогоплательщика

- 9 Принудительный отказ от патента

Для кого : для индивидуальных предпринимателей, собирающихся прекратить деятельность на патенте

Документ, утвердивший форму: Приказ ФНС России от 14.12.2012 № ММВ-7-3/957@

Срок сдачи : в течение 10 календарных дней со дня наступления обстоятельства, являющегося основанием для утраты права на применение патентной системы налогообложения

Сеть деловых коммуникаций

- Открыть мой документ

- Тарифы

- Контакты

- Поддержка

Кто должен подавать заявление

Индивидуальные предприниматели (ИП) в случае прекращения предпринимательской деятельности, в отношении которой применялась патентная система налогообложения (ПСН).

Срок подачи заявления

Заявление подается в налоговый орган в течение 10 календарных дней со дня прекращения применения патентной деятельности.

Какие разделы заполнять

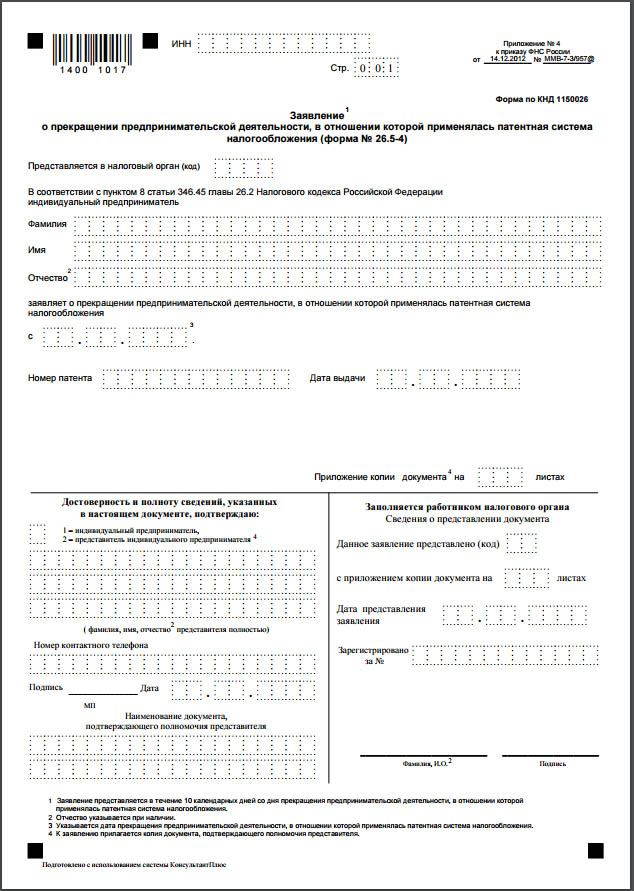

Заявление состоит из одного листа, который заполняется в обязательном порядке.

Проверка заявления

Когда все разделы заявления будут заполнены, необходимо провести его проверку, а затем отправить в контролирующие органы. Как проверить и отправить отчет см. здесь.

Отказ от патента ИП заявление

Похожие публикации

Патентный режим налогообложения широко применяется отечественными предпринимателями. На сегодняшний день, только ПСН позволяет не формировать и не предоставлять инспекторам ФНС налоговую отчетность. Вследствие этого, нет необходимости иметь в штате бухгалтера для взаимодействия с инспекцией.

Патентная система: краткая характеристика

Главной особенностью ПСН является отсутствие необходимости сдавать в налоговую отчетность. Тем не менее, применять этот режим разрешено не каждому предпринимателю, так как вид деятельности бизнесмена должен входить в установленный ст. 346.43 НК РФ перечень.

Помимо этого, ряд ограничений накладывается на финансовые показатели и численность работников. Так, доход от деятельности на ПСН не может быть более 60 млн рублей в год, а численность персонала не должна превышать 15 человек.

Расчет стоимости патента может быть произведен налогоплательщиком самостоятельно, либо используя сервис ФНС.

Прекращение деятельности на патенте

При ведении деятельности может возникнуть ситуация, когда применение патента будет прекращено. Для того, чтобы определить, как отказаться от патента, ИП необходимо рассмотреть два основания для отказа:

- Добровольный отказ (по инициативе предпринимателя);

- Принудительный.

Отказ от патента ИП (заявление) по инициативе налогоплательщика

Отказ от применения патентной системы налогообложения по решению бизнесмена возможен в разных случаях. Если предприниматель подал документы на получение патента, но по каким-либо причинам передумал его применять, он может отозвать свое решение до момента выдачи патента. Согласно установленным правилам, документы на патент находятся на рассмотрении инспекции в течение пяти дней. Именно столько времени есть у бизнесмена для отзыва заявления.

Может возникнуть ситуация, когда после оформления патента, были внесены такие корректировки в региональное законодательство, вследствие которых изменилась территория действия патента. Соответственно, применять дальше этот налоговый режим на данной территории предприниматель не может, и ему тоже придется написать отказ от патента.

Еще один случай, когда предприниматель прекращает вести деятельность, в отношении которой применяется ПСН. В этом случае в инспекцию необходимо подать заявление по форме 26.5-4 (утв. Приказом ФНС от 14.12.12 N ММВ-7-3/957), которое можно скачать ниже.

Подать заявление необходимо в течение 10 дней с момента принятия решения о прекращении деятельности на ПСН, при этом датой снятия с учета считается день прекращения предпринимательской деятельности на патенте.

Тем не менее, чаще всего возникает ситуация, когда применение патента прекращается в связи с превышением ограничений, установленных налоговым правом.

Принудительный отказ от патента

Отказаться от патента для индивидуального предпринимателя придется в случае превышения суммы годового дохода, установленной в размере 60 млн рублей, а также при найме в штат персонала численностью более 15 человек. По закону, в этом случае право на применение патентной системы теряется.

Раньше налогоплательщик был обязан прекратить работу на ПСН также и в том случае, если он вовремя не произвел полную оплату стоимости патента государству. Сейчас законодательство смягчили. Теперь, с января 2017 года, ИП должен оплатить недоимку, штрафы и пени, но право на патент он не теряет (закон №401-ФЗ от 30.11.16). Однако надо помнить, что при неоплате предыдущего патента, ИФНС может отказать в выдаче следующего. Такое право у налоговиков осталось.

ФНС для этого случая также разработана специальная форма документа – №26.5-3 (утв. приказом ФНС от 23.04.14 №ММВ-7-3/250), позволяющая информировать инспекцию о прекращении применения патента. Представить этот документ в инспекцию следует не позднее 10 дней с момента наступления обстоятельств, ставших основанием для прекращения применения ПСН. Отказ от патента ИП — заявление о прекращении деятельности на ПСН — можно скачать ниже.