Содержание

Банк отказал в возврате денежных средств. Как поступить?

Вера, вам необходимо обращаться в полицию с заявлением по факту кражи

Благодарю Вас за полезную консультацию!

Поступить следующим образом.

1. Немедленно заблокировать карту, с обязательным уведомлением банка о незаконном снятии денег с карты (срок — не позднее следующего дня, следующего за днем получения уведомления от банка о совершенной операции). Обязательно сохранять доказательства уведомления банка.

2. Добиваться возбуждения в полиции уголовного дела и признания себя потерпевшим в установленном порядке, с получением на руки копий постановления о возбуждении уголовного дела и постановления о признании себя потерпевшим.

3. Обращаться в банк с письменной претензией (заказным письмом с уведомлением, с сохранением почтовых документов и экземпляра претензии) о добровольном возмещении соответствующей денежной суммы, снятой с карты.

4. При отказе банка — обращаться в суд с соответствующим иском. При грамотном подходе к делу Вы вправе рассчитывать на взыскание с банка не только снятой суммы, но также и штрафа плюс компенсацию морального вреда.

«С деньгами нужно расставаться легко, без стонов»

Ильф и Петров, «Золотой телёнок»

Любой банк ставит безопасность клиентских денег на один уровень со своими доходами. Несмотря на это, в Интернете запросы «украли деньги с карты» и «пропали деньги с карты» очень популярны. Оставив в стороне эмоции, поговорим о причинах пропажи, а также о мерах, которые необходимо принимать владельцу кредитной карты.

При утере – блокировка!

О том, что в случае утери карты (а еще хуже – кражи) нужно ее сразу заблокировать, знают, наверное, все. Но если вы этого не сделали, а деньги с карты украли, банк ничем помочь не сможет – ведь вина здесь полностью ваша. Единственная надежда – обратиться с заявлением в полицию.

Банкомат – адская машина?

Банкомат – адская машина?

Для примера рассмотрим два случая:

Пример 1. У клиента есть кредитная карта Сбербанка. Он снимает деньги в банкомате Райффайзенбанка. Введя ПИН-код и сумму, человек ждет наличные. В это время банкомат вдруг «зависает» и возвращает только карту.

Пример 2. Всё то же самое, только и карта, и банкомат Сбербанка.

Большинство клиентов обнаруживают, что банкомат не просто не выдал деньги, а они ещё и были списаны со счёта, только через несколько дней. Держатель «пластика» должен как можно быстрее обратиться в свой банк и написать заявление о несогласии с операцией.

Медлить с этим не стоит, т.к., к примеру, ОТП Банк принимает подобные претензии в течение 30 дней с момента предоставления выписки по счету, а Банк Русский Стандарт – не позднее 25 дней с момента совершения операции.

Если транзакция происходила в банкомате «родного» банка, то процесс недолог: происходит инкассация, пересчёт наличности в кассетах, выявление излишка, определение операции с ошибкой, возврат средств на карту клиента.

Первый пример сложнее, ведь в этом случае участвуют 3 стороны: банк, выпустивший карту, банк, её обслуживший, платёжная система. Рассмотрение претензии осуществляется по правилам последней, поэтому занимает довольно много времени. ОТП Банк, например, говорит о 60 днях с момента подачи клиентом заявления.

Если же деньги с карты украли в результате скимминга, вернуть средства вряд ли удастся – ведь клиент, по мнению банка, был обязан соблюдать меры безопасности.

Бдительность не повредит

Если спорная транзакция прошла в торговой точке, обслуживающейся сторонним банком, то рассмотрение ситуации также происходит при участии платежной системы. Проанализировав полученную информацию, банк либо соглашается с владельцем кредитной карты, либо принимает сторону оппонента.

Отдельные примеры – это так называемые двойные блокировки, когда при расчете в магазине на карте два раза блокируется одинаковая сумма. Тут всё просто. Вы можете написать претензию по второй операции, предоставив чек, либо подождать 30 дней, и сумма автоматически вернётся на карту.

Право на ошибку

Если вы обнаружили, что с карты украли деньги, не спешите обвинять банк – к сожалению, в 99 случаях из 100 нужно для начала пристально посмотреть на родственников, друзей и коллег. Это не обвинение, а прискорбный факт. Случаи из жизни? Пожалуйста.

У пенсионерки с карты «пропали» 1400 р. Выписка показала, что был произведен расчет на игровом сайте. Позже выяснилось, что виноват не банк, а любимый внук. Аналогичная ситуация происходит с дочкой, мама которой просто забыла, что давала ей свою пластиковую карту. Или с человеком, оставившим кошелек с кредиткой на рабочем столе, и т.д.

Бывает, что чужой банкомат выдаёт клиенту не всю сумму (купюры замялись или ещё что-нибудь произошло в работе). Многие люди совершают ошибку, не указывая в заявлении, что не получили не всю сумму, а только часть. Результат? Из чужого банка приходит отказ на выставленную претензию, т.к. указанная в ней сумма не соответствует излишку в банкомате.

За подобную оплошность клиент дорого поплатится (в прямом смысле). Комиссия за неподтверждённую претензию в банке ВТБ24 составляет 1500 р., в Промсвязьбанке – 900 руб. ($30, €30 в зависимости от валюты карты). Сбербанк конкретную сумму не указывает, но прописывает в Правилах списание комиссии согласно фактическим затратам банка на выставление претензии.

Презумпция невиновности

Если вы твёрдо уверены, что ни вы, ни ваши родственники не могли пользоваться картой в определённое время, то написать заявление в банк просто необходимо.

Но нужно понимать, что операции с вводом ПИН-кода априори считаются правомерными и доказать вашу непричастность к ним будет практически невозможно. Ведь вы нарушали Правила пользования картой и рекомендации банка, в результате чего мошенники смогли украсть деньги с карты.

Чаще всего, банк возвращает деньги только в резонансных случаях или в эпизодах, которые возникли по вине банка. Например, хакерская атака, в результате которой преступники получили данные по картам. Или необычайная активность фишеров, когда пострадало огромное количество клиентов.

Нередко банк будет настаивать на вине клиента, т.к. обычно в договоре предусмотрительно прописывается, что держатель берет на себя риски компрометации карты. В любом случае, вы имеете полное право обратиться в суд.

Цель этой статьи – не запугать держателя кредитной карты, а ещё раз напомнить основные правила безопасности:

- Никогда и никому не разглашать ПИН-код

- Не расплачиваться картой в сомнительных торговых точках

- Не выпускать кредитку из поля зрения, когда она находится в руках кассира, официанта и т.д.

- Подключить услугу смс-информирования, чтобы максимально быстро реагировать на действия с картой

- Немедленно блокировать кредитку при малейшем подозрении на мошенничество

- Завести отдельную виртуальную карту для оплаты в Сети и не держать на ней деньги

- Возможно, стоит присмотреться к страховым программам, которые сейчас предлагают многие банки.

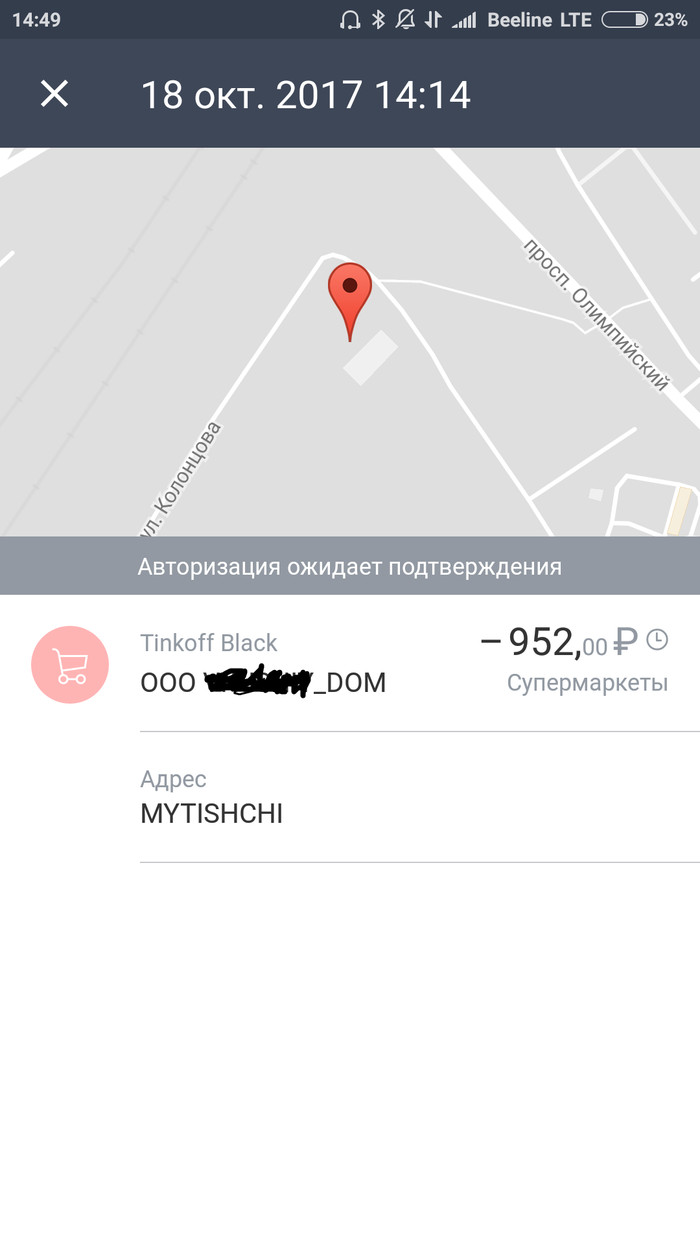

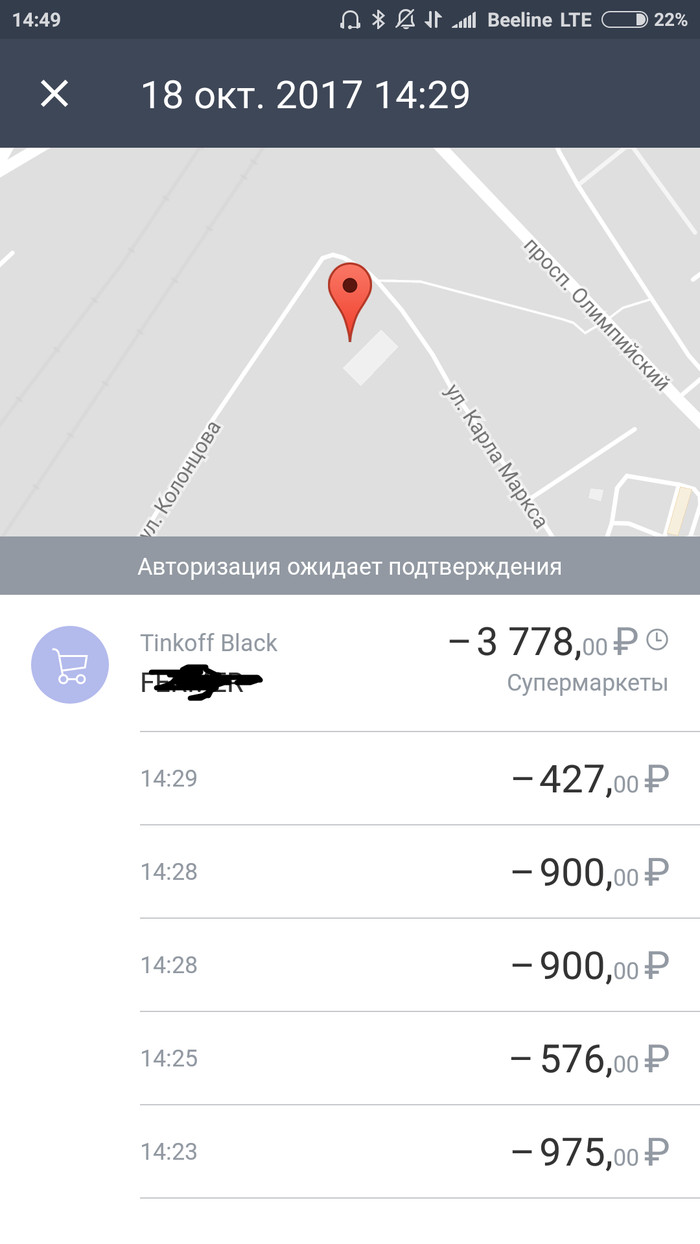

Про кражу и возврат денег с карты. Так случилось, что у жены украли дополнительную (выпущенную к моей основной карте) дебетовую карту Банка Тинькофф и с стали совершать с нее множество покупок до 1 т.р. (без пин-кода) за короткий промежуток времени. Когда я понял что дело не чисто (жена про кражу еще не знала), быстро перевел остаток средств на сберегательный счет и параллельно Банк автоматически временно залочил карту жены, увидев подозрительные операции (молодец!), затем оператор Банка позвонил жене и мне.

Теперь самое интересное — процесс возврата денег:

1. оператор Банка самостоятельно зафиксировала обращение на оспаривание транзакций списаний (молодец)

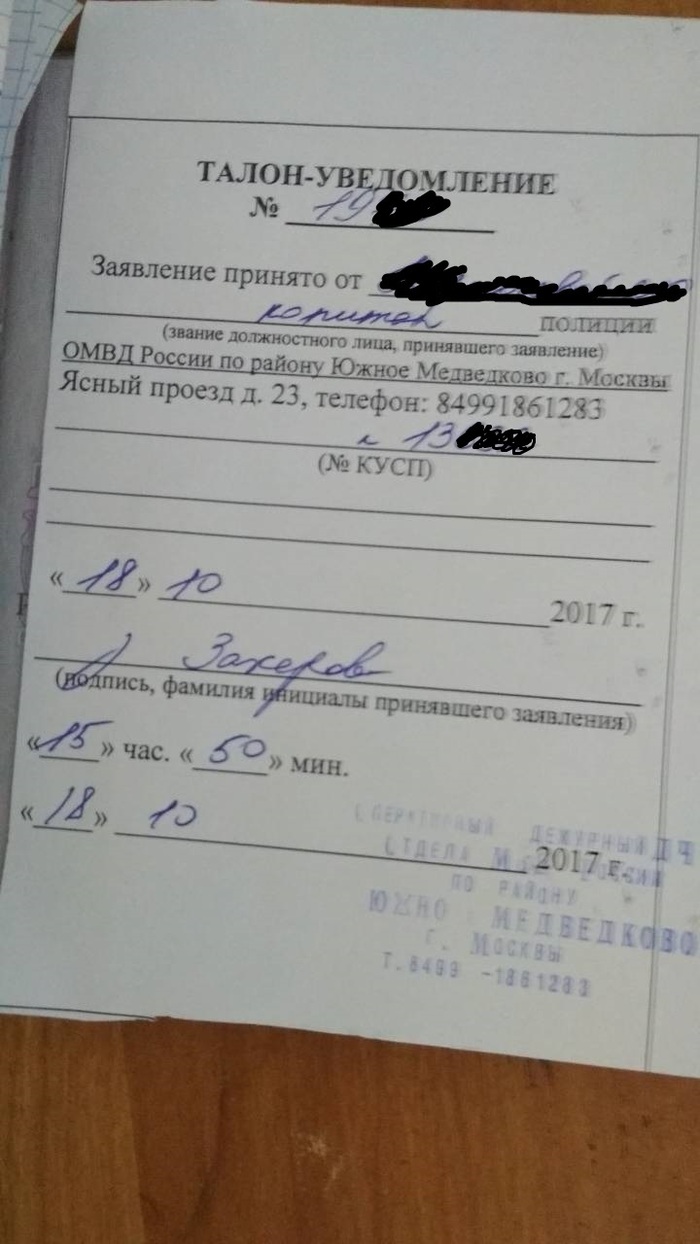

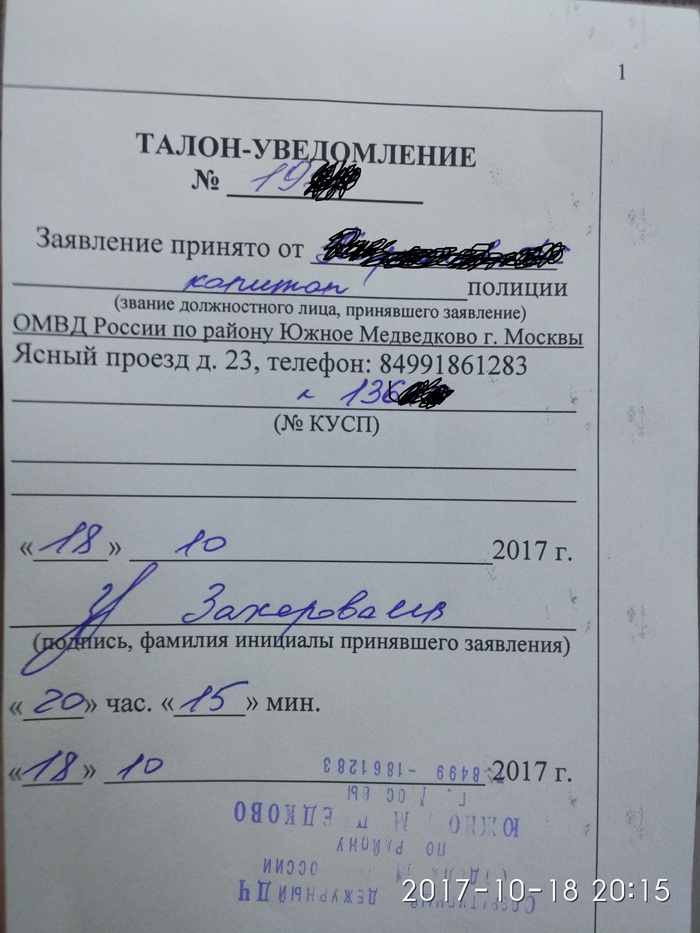

2. Т.к. была кража денег с карты, я и жена обратились в полицию, где написали соотв заявление (полицейские были очень вежливые, культурные, подсказывали). Взяли два КУСП и отправили их в Тинькофф Банк

3. Наши законы защищают нас от таких краж и обязуют Банки возвращать денюжку (161-ФЗ "О национальной платежной системе", ст.9 пп15 гласит: "В случае, если оператор по переводу денежных средств исполняет обязанность по уведомлению клиента — физического лица о совершенной операции в соответствии с частью 4 настоящей статьи и клиент — физическое лицо направил оператору по переводу денежных средств уведомление в соответствии с частью 11 настоящей статьи, оператор по переводу денежных средств должен возместить клиенту сумму указанной операции, совершенной без согласия клиента до момента направления клиентом — физическим лицом уведомления. В указанном случае оператор по переводу денежных средств обязан возместить сумму операции, совершенной без согласия клиента, если не докажет, что клиент нарушил порядок использования электронного средства платежа, что повлекло совершение операции без согласия клиента — физического лица." — длинно, но смысл такой: главное уведомить оператора ПС (Банк) о несанкционированной операции не позднее следующего дня и будет тебе счастье.

4. Дополнительно отправил в Тинькофф заявление на возврат денег со ссылкой на данную статью 161-ФЗ