Содержание

Дата размещения статьи: 28.11.2014

В статье рассмотрен порядок бухгалтерского учета задолженности по предоставленным банком кредитам в ситуации, когда клиент (юридическое лицо) не в состоянии своевременно исполнять свои обязательства по возврату средств. Приведены бухгалтерские проводки, отражающие операции погашения и списания просроченной задолженности, формирования и корректировки резерва на возможные потери, начисления и получения штрафных санкций.

Согласно Положению Банка России от 31.08.1998 N 54-П "О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)", если в установленный договором или соглашением день (являющийся датой уплаты процентов по размещенным средствам или погашения основного долга по ним) клиент-заемщик по каким-либо причинам не в состоянии надлежащим образом исполнить свои обязательства по договору, у него возникает просроченная задолженность. В этом случае в бухгалтерском учете кредитной организации просроченная задолженность по начисленным, но неуплаченным процентам или по основному долгу по размещенным средствам переносится на соответствующие счета по учету просроченной задолженности по основному долгу или просроченных процентов.

Если кредитной организацией предприняты необходимые и достаточные юридические и фактические действия по взысканию задолженности и по реализации прав, вытекающих из наличия обеспечения по ссуде, то в соответствии с Положением Банка России от 26.03.2004 N 254-П "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности" (далее — Положение N 254-П) задолженность по ссудам признается безнадежной.

Списание кредитной организацией безнадежной задолженности осуществляется за счет сформированного резерва по соответствующей ссуде. Одновременно кредитной организацией списываются начисленные проценты по ссуде, относящиеся к безнадежной задолженности.

Списание непогашенной задолженности по предоставленным (размещенным) денежным средствам, включая проценты, с баланса банка-кредитора не является ее аннулированием, она отражается за балансом в течение не менее пяти лет с момента списания в целях наблюдения за возможностью ее взыскания.

Следует учесть, что согласно ответам и разъяснениям по некоторым вопросам, связанным с применением Положения Банка России от 16.07.2012 N 385-П, опубликованным на официальном сайте Банка России 15 января 2014 г., при неисполнении либо несвоевременном исполнении заемщиком (должником) условий кредитного договора повышенные проценты должны классифицироваться в качестве неустойки и относиться к прочим доходам банка (в суммах, присужденных судом или признанных должником в день присуждения или признания) в соответствии с п. п. 2.5, 8.1 Приложения 3 к Положению Банка России от 16.07.2012 N 385-П "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации" (далее — Положение N 385-П).

Просроченная задолженность

Если средства от клиента-заемщика не поступили в день востребования или на дату условия (события), в конце операционного дня задолженность (ее часть) переносится на счета по учету просроченной задолженности по предоставленным межбанковским кредитам, депозитам и прочим размещенным средствам.

Просроченная задолженность по предоставленным кредитам

Перенос просроченной задолженности по основному долгу осуществляется следующими проводками:

Дт 45801 — 45813, 45816 "Просроченная задолженность по предоставленным кредитам и прочим размещенным средствам"

Кт 441 — 453, 456 "Кредиты предоставленные" — на сумму задолженности.

Резерв на возможные потери, сформированный ранее в соответствии с требованиями Положения N 254-П по текущей (переносимой) задолженности, восстанавливается и отражается бухгалтерскими записями:

Дт 44115 — 45315, 45615 "Резервы на возможные потери"

Кт 70601 "Доходы", символ 16305 "Доходы от восстановления сумм резервов на возможные потери, кроме резервов — оценочных обязательств некредитного характера", — на сумму восстановленного резерва на возможные потери по текущей задолженности,

и формируется резерв на возможные потери по просроченной задолженности:

Дт 70606 "Расходы", символ 25302 "Отчисления в резервы на возможные потери, кроме резервов — оценочных обязательств некредитного характера",

Кт 45818 "Резервы на возможные потери" — на сумму созданного резерва на возможные потери по просроченной задолженности.

Просроченная задолженность по процентам

Начисленные неполученные проценты по ссудам (при отсутствии неопределенности в получении дохода) переносятся на счета по учету просроченных процентов следующими бухгалтерскими проводками:

Дт 45901 — 45913, 45916 "Просроченные проценты по предоставленным кредитам и прочим размещенным средствам"

Кт 47427 "Требования по получению процентов" — на сумму начисленных неполученных процентов по ссудам (при отсутствии неопределенности в получении дохода).

Резерв на возможные потери по текущим процентам восстанавливается и отражается в бухгалтерском учете записями:

Дт 47425 "Резервы на возможные потери"

Кт 70601 "Доходы", символ 16305 "Доходы от восстановления сумм резервов на возможные потери, кроме резервов — оценочных обязательств некредитного характера".

Формируется резерв на возможные потери по просроченным процентам:

Дт 70606 "Расходы", символ 25302 "Отчисления в резервы на возможные потери, кроме резервов — оценочных обязательств некредитного характера",

Кт 45918 "Резервы на возможные потери".

Начисление просроченных процентов по ссудам, получение доходов по которым признается неопределенным, осуществляется на внебалансовых счетах:

Дт 91604 "Неполученные проценты по кредитам и прочим размещенным средствам (кроме межбанковских), предоставленным клиентам"

Кт 99999 "Счет для корреспонденции с активными счетами при двойной записи".

Корректировка резерва на возможные потери по кредитам

Если величина необходимого резерва больше величины ранее созданного резерва, необходимо досоздать резерв до необходимой величины, отразив это в бухгалтерском учете проводкой:

Дт 70606 "Расходы", символ 25302 "Отчисления в резервы на возможные потери, кроме резервов — оценочных обязательств некредитного характера"

Кт 45818, 45918 счета резервов на возможные потери по просроченной задолженности по предоставленным кредитам и прочим размещенным средствам и по просроченным процентам по предоставленным кредитам и прочим размещенным средствам — на сумму недосозданного резерва.

Если величина необходимого резерва меньше уже созданного и учитываемого резерва, то излишне начисленный ранее резерв восстанавливается на доходы. Оформляется проводка:

Дт 45818, 45918 счета резервов на возможные потери по просроченной задолженности по предоставленным кредитам и прочим размещенным средствам и по просроченным процентам по предоставленным кредитам и прочим размещенным средствам

Кт 70601 "Доходы", символ 16305 "Доходы от восстановления сумм резервов на возможные потери, кроме резервов — оценочных обязательств некредитного характера", — на сумму излишне созданного резерва.

Погашение просроченной задолженности

Погашение просроченной задолженности по выданному кредиту отражается следующими записями:

Дт 30102 "Корреспондентские счета кредитных организаций в Банке России"

или 405 — 408 "Средства на счетах клиентов"

Кт 45801 — 45813, 45816 "Просроченная задолженность по предоставленным кредитам и прочим размещенным средствам" — на сумму погашенной просроченной задолженности.

Погашение клиентами банка просроченной задолженности по процентам отражается следующими проводками:

Дт 30102 "Корреспондентские счета кредитных организаций в Банке России"

или 405 — 408 "Средства на счетах клиентов"

Кт 45901 — 45913, 45916 "Просроченные проценты по предоставленным кредитам и прочим размещенным средствам" — на сумму погашенной просроченной задолженности по процентам по ссудам при отсутствии неопределенности в получении дохода.

И происходит восстановление резерва на возможные потери по погашенным просроченным кредитам и процентам:

Дт 45818, 45918 "Резервы на возможные потери"

Кт 70601 "Доходы", символ 16305 "Доходы от восстановления сумм резервов на возможные потери, кроме резервов — оценочных обязательств некредитного характера", — на сумму восстановленного резерва.

Учет штрафных санкций

Условиями договора могут быть предусмотрены штрафные санкции при неисполнении либо несвоевременном исполнении заемщиком своих обязательств.

Напомним, что повышенные проценты при неисполнении либо несвоевременном исполнении заемщиком (должником) условий кредитного договора согласно разъяснениям Банка России необходимо классифицировать в качестве неустойки и отражать в бухгалтерском учете как штрафы, пени, неустойки в соответствии с п. п. 2.5 и 8.1 Приложения 3 к Положению N 385-П.

Полученные просроченные проценты по ссудам, получение доходов по которым ранее было признано неопределенным, относятся на счет доходов. Оформляется проводка:

Дт 30102 "Корреспондентские счета кредитных организаций в Банке России"

или 405 — 408 "Средства на счетах"

Кт 70606 "Доходы", символы 11101 — 11113, 11116 "Процентные доходы по предоставленным кредитам", — на сумму полученных процентов.

Одновременно происходит списание полученных процентов с внебалансового учета:

Дт 99999 "Счет для корреспонденции с активными счетами при двойной записи"

Кт 91604 "Неполученные проценты по кредитам и прочим размещенным средствам (кроме межбанковских), предоставленным клиентам" — на сумму полученных процентов.

Начисление штрафа (неустойки) отражается следующими бухгалтерскими записями:

Дт 47423 "Требования по прочим операциям"

Кт 70601 "Доходы", символ 17101 "Штрафы, пени, неустойки по операциям привлечения и предоставления (размещения) денежных средств", — на сумму начисленных штрафных санкций.

Получение штрафа (неустойки) отражается в учете проводкой:

Дт 30102 "Корреспондентские счета кредитных организаций в Банке России"

или 405 — 408 "Средства на счетах"

Кт 47423 "Требования по прочим операциям" — на сумму полученных штрафных санкций.

Безнадежная задолженность

В соответствии с Положением N 254-П задолженность по ссудам признается безнадежной, если кредитной организацией предприняты необходимые и достаточные юридические и фактические действия по ее взысканию и по реализации прав, вытекающих из наличия обеспечения по ссуде, при наличии документов и (или) актов уполномоченных государственных органов, необходимых и достаточных для принятия решения о списании безнадежной задолженности по ссуде за счет сформированного под нее резерва, а также когда предполагаемые издержки кредитной организации по проведению дальнейших действий по взысканию безнадежной задолженности будут выше получаемого результата.

Списание кредитной организацией безнадежной задолженности по ссудам осуществляется за счет сформированного резерва по соответствующей ссуде:

Дт 45818 "Резервы на возможные потери"

Кт 45801 — 45813, 45816 "Просроченная задолженность по предоставленным кредитам и прочим размещенным средствам" — на суммы списанной просроченной задолженности.

Одновременно кредитной организацией списываются начисленные проценты, относящиеся к безнадежной задолженности по ссудам:

Дт 45918 "Резервы на возможные потери"

Кт 45901 — 45913, 45916 "Просроченные проценты по предоставленным кредитам и прочим размещенным средствам" — на суммы просроченных процентов.

Суммы кредитов и прочих размещенных средств, предоставленных клиентам, списанные за счет резервов на возможные потери, учитываются на внебалансовых счетах:

Дт 91802 "Задолженность по кредитам и прочим размещенным средствам, предоставленным клиентам (кроме межбанковских), списанная за счет резервов на возможные потери"

Кт 99999 "Счет для корреспонденции с активными счетами при двойной записи" — суммы кредитов и прочих размещенных средств (кроме межбанковских).

Задолженность по процентным платежам по основному долгу, списанному из-за невозможности взыскания, также учитывается на внебалансовых счетах (аналитический учет ведется в разрезе каждого договора):

Дт 91704 "Неполученные проценты по кредитам и прочим размещенным средствам (кроме межбанковских), предоставленным клиентам, списанным с баланса кредитной организации"

Кт 99999 "Счет для корреспонденции с активными счетами при двойной записи" — на суммы кредитов и прочих размещенных средств (кроме межбанковских), предоставленных клиентам.

При этом суммы неполученных процентов, числящиеся на счете 91604, переносятся на счет по учету неполученных процентов по списанной из-за невозможности взыскания задолженности:

Дт 91704 "Неполученные проценты по кредитам и прочим размещенным средствам (кроме межбанковских), предоставленным клиентам, списанным с баланса кредитной организации"

Кт 91604 "Неполученные проценты по кредитам и прочим размещенным средствам (кроме межбанковских), предоставленным клиентам".

При поступлении денежных средств от должников в погашение списанной задолженности по ссудам и процентам оформляется проводка:

Дт 30102 "Корреспондентские счета кредитных организаций в Банке России"

или 405 — 408 "Средства на счетах"

Кт 70601 "Доходы", символ 17306 "Другие доходы, относимые к прочим" или символ 17201 "Доходы прошлых лет, выявленные в отчетном году по операциям привлечения и предоставления (размещения) денежных средств", — на сумму полученных средств.

Одновременно закрываются внебалансовые счета:

Дт 99999 "Счет для корреспонденции с активными счетами при двойной записи"

Кт 91704 "Неполученные проценты по кредитам и прочим размещенным средствам (кроме межбанковских), предоставленным клиентам, списанным с баланса кредитной организации"

или 91802 "Задолженность по кредитам и прочим размещенным средствам, предоставленным клиентам (кроме межбанковских), списанная за счет резервов на возможные потери" — на сумму процентов и на сумму основного долга соответственно.

Суммы непогашенного долга списываются по истечении пяти лет с момента списания за счет резервов на возможные потери:

Дт 99999 "Счет для корреспонденции с активными счетами при двойной записи"

Кт 91704 "Неполученные проценты по кредитам и прочим размещенным средствам (кроме межбанковских), предоставленным клиентам, списанным с баланса кредитной организации"

или 91802 "Задолженность по кредитам и прочим размещенным средствам, предоставленным клиентам (кроме межбанковских), списанная за счет резервов на возможные потери".

В заключение отметим, что одним из вариантов разрешения ситуации, в которой заемщик не в состоянии своевременно исполнять свои обязательства по возврату средств, может быть пересмотр банком срока погашения кредита в сторону увеличения. Такое изменение условий договора с заемщиком оформляется дополнительным соглашением к кредитному договору. В дату, определенную дополнительным соглашением, банк переносит остаток ссудной задолженности на другой балансовый счет второго порядка, соответствующий новому сроку погашения кредита.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

![]() Вернуться на предыдущую страницу

Вернуться на предыдущую страницу

Просроченная задолженность по выданным кредитам отражается в балансе банка активным балансовым счетам первого порядка — 32401 и 32402, а по счетам юридических лиц и физических лиц — по активным балансовым синтетическим счетам первого порядка: 458 «Просроченная задолженность по предоставленным кредитам и прочим размещенным средствам».

Назначение активного счета 324 «Просроченная задолженность по предоставленным межбанковским кредитам» — учет просроченной задолженности по предоставленным межбанковским кредитам с выделением счетов второго порядка по видам заемщиков — по банкам РФ (резидентам) и банкам-нерезидентам.

По дебету счета отражаются суммы просроченной задолженности по предоставленным межбанковским кредитам, не погашенным в срок, установленный в кредитном договоре, в корреспонденции со счетами по учету кредитов, предоставленных кредитными организациями бан- кам-резидентам и банкам-нерезидентам.

По кредиту счета отражаются:

- 1) суммы погашенной просроченной задолженности по предоставленным межбанковским кредитам в корреспонденции с корреспондентскими счетами;

- 2) суммы просроченной задолженности, списанные за счет резервов под возможные потери по кредитам и за счет других источников, в корреспонденции с этими счетами.

Аналитический учет ведется на лицевых счетах по каждому заемщику и кредитному договору.

Учет резерва под возможные потери по просроченным кредитам ведется так же, как и по срочным кредитам.

При возникновении просроченной задолженности по ссуде ответственный исполнитель в бухгалтерии выписывает мемориальный ордер, в котором по дебету указывает соответствующий счет просроченной задолженности по ссуде в зависимости от вида и типа банка- заемщика, а по кредиту — соответствующий ссудный счет.

Мемориальный ордер выписывается в двух экземплярах. Первый экземпляр используется как основание для совершения проводки по лицевым счетам. Он помещается в «документы дня» (так называется архив банка за день). Второй экземпляр передается банку с выпиской из его счета. В выписке показана проводка по переносу задолженности на счет просроченных ссуд.

Перенос задолженности на счет просроченных ссуд совершается проводкой:

Д 32401 «Просроченная задолженность по предоставленным

межбанковским кредитам, депозитам и иным размещенным

средствам, предоставленным кредитным организациям»

Одновременно сумма долга по просроченным процентам переносится на соответствующие счета просроченных процентов: 325 и 318.

Аналогичные проводки осуществляются и в отношении просроченных кредитов по соответствующим ссудным счетам юридических или физических лиц.

Учет просроченных процентов см. в главе 12.

Здравствуйте. В этой статье вы узнаете, что такое ссудная задолженность и как банки списывают долги заемщиков.

Сегодня вы узнаете:

- Как классифицируются долги заемщика;

- Что такое ссудный счет;

- Как происходит погашение долга.

Содержание

Что такое ссудная задолженность

В наше время что такое кредит знает даже школьник. Получить необходимую сумму денег в долг на любые цели может каждый желающий. При этом необязательно собирать большой пакет документов.

Каждый второй гражданин обращался в банк за помощью, чтобы решить финансовые проблемы или приобрести необходимый товар. И при всем этом спросе, многие граждане даже не догадываются, что такое ссудный долг перед кредитором.

Ссудная задолженность – это сумма денег, которую заемщик получил со стороны финансовой компании, но не вернул, согласно условиям, которые оговорены в кредитном договоре. При этом стоит учитывать, что возвращается не только сумма основного долга, но и проценты за пользование заемными средствами.

Простыми словами, судный долг – это обычный долг заемщика перед финансовым учреждением. Если клиент порядочный и вносит оплату своевременно, то сумма задолженности будет постоянно уменьшаться.

Но почему она появляется?

Все дело в том, что при оформлении кредита, мало кто задумывается как будет погашать долг если заболеет или потеряет основной источник дохода. В результате непредвиденные обстоятельства могут привести к тому, что заемщику нечем платить ежемесячные взносы по договору.

Появляется просрочка, которая с каждым днем только увеличивается. Из-за пропуска платежей клиенту начисляются штрафные санкции на сумму чистой ссудной задолженности.

Чистая ссудная задолженность банка – это сумма денег, которую кредитор предоставил заемщику по договору. Это сумма без учета процентов и штрафных пеней.

Ссудная задолженность с точки зрения банка

Не секрет, что деятельность любой финансовой компании связана с определенными рисками: операционными, рыночными или кредитными. Но самый опасный – это риск, связанный с задолженностью по кредитам.

Если внимательно изучить статистику, то можно сделать вывод, что многие банки ушли с рынка финансовых услуг (обанкротились) именно потому, что не смогли настроить грамотную политику управления и качественно проанализировать свой кредитный портфель.

К примеру , для устранения сcудной задолженности в Сбербанке, специалисты в индивидуальном порядке рассматривают дело каждого заемщика. Квалифицированные сотрудники разрабатывают специальные схемы, которые применяются к должникам, с целью возврата долга.

Но не всегда все складывается положительно, и кредиторы несут большие убытки. Чтобы избежать проблем в будущем, финансовые компании предоставляют сведения в бюро кредитных историй. Благодаря этому, заемщик, которого официально признали должником, больше не сможет получить финансовую помощь ни в одном банке.

Классификация ссудной задолженности

Можно выделить следующие категории ссудной задолженности:

Данная разновидность означает, что у клиента отсутствует ссудная задолженность перед банком на отчетную дату, или имеется, но не превышают 5 суток. Некоторые банки могут увеличить срок, в течение которого необходимо вернуть заемные средства. Такая категория, как правило, используется по кредитным картам со льготным сроком до 50 и более дней.

- Переоформленная;

Суть данной задолженности заключается в том, что ее можно переоформить. При этом стоит учитывать, что пункты соглашения о предоставлении услуг остаются неизменными.

В данном случае, когда имеется просроченная задолженность по ссудному счету.

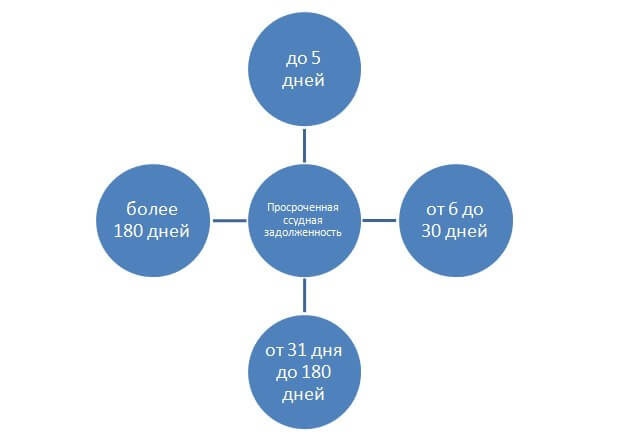

Выделяют четыре типа просрочки: до 5 дней, от 6 до 30, от 31 до 180 и более 180 дней.

Также стоит учитывать, что ссудная задолженность может быть:

Это наиболее привлекательный для банка вариант, который подразумевает наличие поручителя или залогового обеспечения. В таком случае кредиторы могут не переживать за невозврат средств.

В случае возникновения долга с обеспечением, обязанность по возврату долга будет переложена на поручителя. Если заемщик для получения ссуды предоставил залоговое обеспечение – его выставят на продажу и закроют долги.

Это классификация долга, при которой заемщик получает средства без залога и предоставления поручителя. В такой ситуации финансовая организация не имеет дополнительных гарантий возврата. Единственный выход – это взыскать и продать личное имущество клиента, чтобы покрыть долги.

Ссудный счет

Каждый заемщик, получая деньги в долг от банка, становится обладателем счета ссудной задолженности. Такой счет банки открывают каждому, кто подписывает условия договора и обязуется все вернуть, с учетом процентов. Но зачем нужен счет?

Счет открывают для того чтобы максимально быстро контролировать все операции по конкретному заемщику:

- Ежемесячные платежи по кредиту;

- Сумму просроченного долга;

- Переплату по кредитному договору;

- Досрочное погашение;

- Неоплаченные проценты.

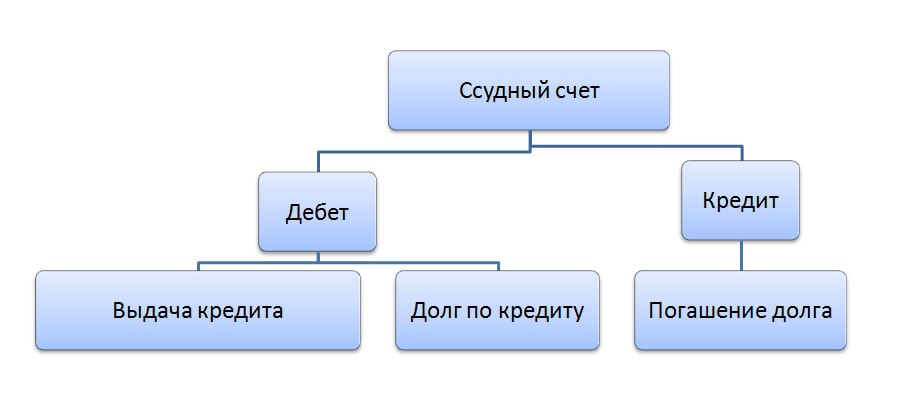

На дебете счета фиксируется сумма кредита с учетом заложенных процентов и иных обязательных платежей, а на кредите отражается вся история по возврату. Простыми словами, ссудный счет – это счет клиента, на который банк зачисляет кредитные средства своего клиента.

Особенности ссудного счета:

- Открывается на имя заемщика исключительно на основании кредитного договора;

- Один клиент может иметь сразу несколько счетов, поскольку каждый кредит – это новый счет;

- Является бесплатной услугой только для физических лиц. С юридического лица взимается плата не только за открытие, но и за ведение счета;

- Открывается банком исключительно для контроля всех операций по кредиту;

- Не является самостоятельной услугой, которую финансовая компания оказывает клиенту при выдаче кредитных средств.

Ссудные счета можно разделить на три категории:

Простой счет создается кредитором только для одноразовой сделки. Этот счет на практике используют все финансовые компании, которые предлагают оформить потребительский кредит или автокредит.

Необходим в том случае, если заемщик постоянно получает деньги в долг. В этом случае открывается счет, на который регулярно зачисляются средства. Такие счета, как правило, используются для клиентов, которые получают кредитные карты.

Специальный счет позволяет клиенту совершать любые операции в течение срока действия карты. Также некоторые кредиторы увеличивают лимиты порядочным клиентам, что можно сделать только при открытии специального счета.

- Контокоррентные.

Это активно-пассивный счет, на котором ссудный счет объединен с расчетным счетом. По такому счету одновременно идет контроль как за приходными, так и расходными операциями. Эти счета доступны только для юридических лиц.

Движение средств, по контокоррентному счету можно представить следующим образом:

Дебет

Кредит

Выплата заработной платы

Оплата налогов и иных бюджетных платежей

Перечисление средств по счетам поставщиков

Погашение кредитной задолженности

Списание долгов

Цель финансовой компании – это привлечение максимальной прибыли, которую они получают за счет минимизации собственных рисков.

Тем не менее от должников никуда не деться. Как бы банки тщательно ни проверяли своего клиента, прежде чем предоставить сумму денег в долг, огородиться от непорядочных клиентов достаточно сложно, или, можно сказать, практически невозможно.

Большая часть заемщиков перестает вносить оплату неумышленно, а только потому, что нет финансовой возможности. Но что делать кредитору, если должник длительное время не вносит оплату, и все попытки взыскать долг ни к чему не привели?

Именно для таких целей у банка сформирован запасной резерв средств. Именно с этого счета будут взяты средства для списания долга непорядочного заемщика. Однако банки не спешат избавляться от проблемных долгов и сразу их списывать.

Использовать средства в запасном резерве, для погашения ссудной задолженности, можно если:

- Прошел срок исковой давности по кредиту, равный 3 годам;

- Сумма кредитного долга минимальная;

- Заемщик умер и у него не осталось родственников, которые погасят долги (как правило, ответственность ложится на наследников);

- Заемщик официально признан банкротом.

Но не стоит радоваться, если вы набрали кредитов и успешно провели процедуру банкротства. Стоит принимать во внимание, что финансовые компании контролируют списанные долговые обязательства в течение 5 лет. Именно в течение указанного срока кредитор будет отслеживать платежеспособность своего клиента, который принес банку убытки. Если выяснится, что финансовое положение заемщика улучшилось, то кредитор может взыскать через суд списанную сумму долга.

Списание части долга через суд

Не секрет, что заемщик, который допустил просрочку, порой игнорирует кредитора и хочет решить дело в судебном порядке. Но для чего необходим суд? Неужели он может списать сумму чистой задолженности заемщика перед финансовой компанией.

Необходимо учитывать, что банк передает дело в суд должника только в том случае, если сумма долга и начисленные штрафные санкции достигают существенных размеров. К примеру, чистая ссудная задолженность равна 500 000 рублей, а начисленные пени, проценты и штрафные санкции 450 000 рублей.

Помимо того, что кредитор просит полностью погасить общую сумму долга и начисленные проценты, он выставляет заемщику счет на судебные издержки. В целом может получиться «нереальная» сумма к погашению.

Но почему все заемщики так пытаются дождаться именно судебного разбирательства? В чем выгода для неплательщика? Все дело в том, что в подобной ситуации суд, конечно, будет на стороне финансовой компании, поскольку заемщик нарушил условия договора.

Но есть и положительные моменты для заемщика, который оказался в сложной финансовой ситуации. На практике банки сокращают коэффициент ссудной задолженности, поэтому заемщик получает замечательную возможность уменьшить официально долг на 20-80%.

Порой встречаются случаи, когда банк полностью аннулирует начисленные пени и штрафы. Чтобы получить такой «подарок» потребуется доказать, что условия нарушены по уважительной причине.

Однако не стоит радоваться, если кредитор списал все долги, поскольку в любой момент все может поменяться, и заемщика заставят вернуть кредитные средства, с учетом начисленных процентов. Банки никогда не прощают долги, держат их на особом балансе, и делают все для того, чтобы вернуть списанную задолженность. В такой ситуации закон находится на стороне финансовой компании.

Единственный вывод, чтобы этого избежать – это не допускать просрочек и своевременно вносить оплату. Возвращать средства кредитору рано или поздно придется, только кредитное досье будет испорчено, и получить финансовую помощь, в случае острой необходимости, уже не получится ни в одном банке.

Заемщикам, которые погашают кредиты в установленные сроки, обязательно выдается справка об отсутствии задолженности и направляется положительная запись в бюро кредитных историй.

Необходимо учитывать, списание ссудной задолженности юридических лиц – это сложный и длительный процесс. На практике кредиторы стараются погасить долги путем наложения ареста на счета и конфискации имущества.

Как происходит погашение долга

Погашение долга происходит согласно условиям кредитного договора.

Существует две системы оплаты долга:

- Аннуитетными платежами;

- Дифференцированными платежами.

В первом случае, заемщик в течение всего срока вносит оплату равными платежами. Что касается второго варианта погашения долга, то по мере оплаты размер платежа уменьшается.

К сожалению, какую систему погашения долга выбрать решает не заемщик, а кредитор.

Заемщик может погашать долг как наличными средствами через кассу, так и путем совершения безналичного перевода.

Стоит принимать во внимание, что согласно условиям кредитного договора, заемщик может погасить долг полностью или частично. В этом случае необходимо обратиться к сотруднику финансовой компании и написать заявление на закрытие кредита, или на досрочное погашение. После оплаты банк должен пересмотреть график платежей и выдать на руки новый.

Если заемщик перестал вносить оплату, кредиторы должны провести большую работу, чтобы сократить сумму ссудного долга.

Для этого банк принимает следующие меры:

- Выявление факта появления задолженности по ссудному счету;

- Мониторинг будущих потерь или определение категории качества. В данном случае опытные аналитики финансовой компании просчитывают возможные риски по каждому случаю и рассчитывают остаток ссудной задолженности;

- Проведение переговоров. Кредитору важно понять, по какой причине заемщик перестал вносить оплату по графику.

- Принятие решения. Чтобы исправить ситуацию и не допустить образования большого долга, банки предлагают изменить условия договора: увеличить срок и тем самым сократить размер ежемесячного взноса. Некоторые банки готовы уменьшить процентную ставку, чтобы заемщик смог наладить финансовое положение и вносить оплату своевременно. В таком случае проводится реструктуризация ссудной задолженности;

- Выездные проверки. Такие проверки со стороны сотрудников финансовой компании нужны для того, чтобы проанализировать наличие и состояние личного имущества, которое можно конфисковать, через судебных приставов, для частичного или полного погашения ссудного долга;

- Выставление требования. Конечно, банку выгоднее вернуть долги в досудебном порядке. Первое что будет сделано – это составлено требование, в котором будет прописана сумма долга, с учетом процентов на ссудную задолженность и направлено должнику заказным письмом;

- Обращение в суд. Это крайняя мера, к которой кредиторы не любят обращаться. Но если заемщик скрывается от кредитора, не отвечает на телефонные звонки – то другого выхода нет. В данном случае осуществляется формирование ссудной задолженности.

- Изъятие имущества. Конфисковать личное имущество можно только после вынесения судебного решения.