Содержание

- 1 Чем регулируется лимит на наличность

- 2 Лимитированные участники расчетов

- 3 Когда можно не думать о лимите?

- 4 Рамки одного договора

- 5 Варианты дозволенных сочетаний

- 6 Нарушитель заплатит больше

- 7 Правила расчетов наличными денежными средствами

- 8 Расчеты между юрлицами наличными без кассового аппарата

- 9 Предельный размер для наличных расчетов между ООО по одному договору в 2019 году

- 10 Лимит и иные ограничения при расчетах между физическим и юридическим лицом

- 11 Лимит для расчетов наличной суммой в 2019 году

- 12 На кого распространяется положение о соблюдении лимита наличного расчета в 2019 году

- 13 Использование онлайн-касс для расчета наличными в 2019 году

- 14 Для каких наличных расчетов в 2019 году можно брать кассовые деньги

- 15 Расчеты наличными юридических лиц в 2019 году, примеры наиболее распространенных ситуаций соблюдения лимита

- 16 Штраф за превышение лимита расчета наличными между юрлицами в 2019 году

В самом начале хотелось бы отметить, что Гражданский кодекс РФ не возбраняет производить расчеты наличностью, если это не противоречит принятым законом нормам. Далее рассмотрим все нюансы расчёта наличными средствами как между физическими лицами, так и юридическими.

Чем регулируется лимит на наличность

Государство в лице Центробанка России установило лимит на расчеты наличными денежными средствами. Нормативным актом, на основании которого закон определяет порядок расчетов, является Указание Центробанка РФ от 07.10.2013 г. № 3073-У. Этот документ пришел на смену действующему до него Указанию №1843-У от 20.06.07 г., с внесенными в него некоторыми существенными изменениями.

Но предельный лимит расчетов с помощью наличных денег не изменился – в рамках одного договора между участниками расчета он составляет 100 000 руб. (или соответствующее количество валюты, согласно действующему курсу ЦБ).

ОБРАТИТЕ ВНИМАНИЕ! Запрет на превышение этой цифры действует независимо от того, платите вы деньги или получаете. Но в случае выявления нарушений ответственной считается сторона, принимающая излишнюю наличность.

Лимитированные участники расчетов

На кого распространяется данное ограничение по приему-передаче наличных? Передавать суммы, превышающие стотысячный лимит, нельзя между:

- юридическими лицами;

- организациями и частными предпринимателями;

- индивидуальными предпринимателями (ИП).

Физические лица могут обмениваться наличностью без ограничений. Расчет предприятий с физическими лицами без предпринимательской регистрации также не лимитирован.

ПОДЫТОЖИМ: в табличке приведены пары, в трудовых отношениях которых лимит на наличность является либо не является обязательным.

| Лимит на наличные расчеты действует | Нелимитированные участники расчетов |

|---|---|

| юр. лицо + юр. лицо | физ. лицо + физ. лицо |

| юр. лицо + ИП | юр. лицо + физ. лицо (не зарегистрированное, как ИП) |

| ИП + ИП | физ. лицо + ИП |

Ближайший прогноз

С целью сделать прозрачным контроль над дорогостоящими покупками обычных граждан (недвижимость, автомобили, драгоценности), Минфин России выступил с инициативой установить предельную сумму для наличных расчетов между физическими лицами. Сумма для наличных расчетов в рамках одного договора между физлицами планируется в 300 000 руб. Изменения, которые собираются внести в ст.861 ГК РФ, предусматривают и наказание в виде штрафа в размере превышенного лимита. Планировалось, что изменения вступят в силу с начала 2016 года, однако, этот проект пока еще не рассмотрен Государственной Думой.

Когда можно не думать о лимите?

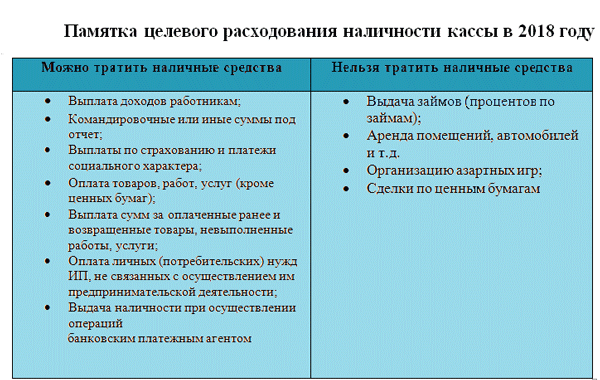

Установленные ограничения на сумму наличности не применяются:

- при выплате заработной платы;

- при социальных начислениях, страховых выплатах;

- при выдаче подотчетных средств;

- при личных расходах владельца бизнеса, деньги на которые берутся из кассы.

В Указании ЦБ также приводятся дополнительные виды расчетов, где можно не беспокоиться о лимите наличных средств:

- операции с помощью Банка России;

- таможенные платежи, налоги и сборы;

- кредитные выплаты.

ВАЖНАЯ ИНФОРМАЦИЯ! В новой редакции Указания ЦБ есть новшество, играющее на руку банкам, но не совсем приятное для предпринимателей. Брать наличные деньги из кассы на цели, не упомянутые в специальном перечне, нельзя: сначала нужно сдать выручку в банк, а затем взять необходимую сумму уже оттуда. Банк при этом получит проценты за обе операции, государство – дополнительный контроль над движением средств, а предприниматель – очередное усложнение. Тем не менее, «Dura lex sed lex» («Закон суров, но это закон»).

Если в кассу предприятия или индивидуального предпринимателя поступили суммы не с их расчетного счета, а из других источников (выручка, займы, возврат неиспользованных подотчетных средств и т.п.), то брать наличные из этих денег для расчетов, не входящих в перечень ЦБ, не разрешается.

Рамки одного договора

Важное уточнение, касающееся наличного лимита, состоит в том, что превышать его нельзя в рамках одного договора.

Договор – это документ о соглашении между лицами (юридическим и/или физическим) об определенных действиях, призванных установить, прекратить или изменить определенные права и обязанности сторон.

Сумма операций по каждому такому документу не может превышать 100 000 руб., при этом не учитываются особенности его заключения.

- Вид договора. Не важно, о чем заключен договор – о займе, поставке товаров, оплате услуг – заявленная стоимость для оплаты наличными не может быть больше лимитированной.

- Сроки договора. Даже если договор подразумевает длительный расчет, превышать указанную сумму нельзя.

- Периодичность платежей. Рассрочка или другие платежи наличкой, разбитые по договору на несколько частей, каждая из которых меньше лимита, не будут правомерны, если их сумма превысит 100 000 руб.

- Дополнительные обязательства. Если у договора есть допсоглашение или вытекающие из него обязательства, например, неустойки, штрафы, пени, компенсации, их нельзя оплачивать наличными, если по этому договору уже совершена оплата на лимитированную сумму.

- Оформление. Один документ или обмен бумагами между сторонами – не имеет значения, общие обязательства не могут быть больше ста тысяч наличными.

- Способ расчета. Привезет ли деньги уполномоченное лицо, будут ли они выданы в кассе – больше 100 000руб. «в одни руки» не выдается.

Варианты дозволенных сочетаний

Из текста Указания ЦБ вытекает, что ограничение по «кэшу» касается действий именно по единственному договору без лимита по времени и количеству операций. Рассмотрим случаи, когда допускается расчет наличными средствами свыше установленного предела между юридическими лицами и/или ИП:

- несколько заключенных договоров, пусть даже в один день, могут вместе составлять любое количество наличности (но каждый в отдельности не должен превышать лимит);

- договор на сумму, большую установленной, позволяет выплатить наличными до 100 000 руб., а остальное надо оплатить безналичным способом;

- ИП может брать деньги из кассы на собственные нужды в таком количестве, как сочет нужным (это не нужно оформлять отдельным договором, а только расходным кассовым ордером).

Нарушитель заплатит больше

ГК РФ в п.1 ст.15 определяет превышение лимита наличных расчетов как административное правонарушение. Если оно будет выявлено соответствующей проверкой, то сторона, принявшая наличность сверх меры, будет оштрафована. Санкции коснутся не только самой фирмы, но и недоглядевшего или злоупотребившего руководителя:

- штраф юридическому лицу – до 40-50 тыс. руб.;

- штраф руководителю – до 4-5 тыс. руб.

К СВЕДЕНИЮ! Срок, в течение которого можно опасаться ответственности за это правонарушение, составляет 2 месяца со дня подписания соответствующего договора.

Стоит быть очень внимательным при подписании договоров, изучить все статьи, по которым будут двигаться денежные средства, прежде чем принять решение о наличных расчетах.

Правила расчетов наличными денежными средствами

- безналичный, осуществляемый путем направления средств через посредника — кредитную организацию (п. 3 ст. 861 ГК РФ);

- наличными деньгами.

В различных взаимоотношениях между юрлицами и ИП безналичные переводы обозначены как предпочтительные (п. 2 ст. 861 ГК РФ). Такой подход к расчетам объясняется просто: он обеспечивает безопасность и подконтрольность денежных операций. Именно поэтому для безналичных перечислений отсутствуют какие-либо ограничения. Они:

- не требуют обязательного открытия расчетного счета (п. 3 ст. 861 ГК РФ);

- представлены несколькими видами операций, и допускается свобода выбора из них (пп. 1, 2 ст. 862 ГК РФ);

- возможны в любых суммах, в т. ч. не ограничена и величина перечислений в инвалюте, производимых в адрес иностранных контрагентов.

Иначе обстоит дело с наличными платежами между юрлицами и приравниваемыми к ним в этом вопросе ИП. Использование наличных расчетов обязывает:

- применять кассовую технику при операциях приема/выдачи наличных в связи с продажами (ст. 1.1 закона «О применении ККТ. » от 22.05.2003 № 54-ФЗ);

- соблюдать ограничения по объему подлежащей передаче суммы (предельному размеру расчетов наличными между юридическими лицами / ИП), в т. ч. если такая передача делается в валюте (п. 6 указания Банка России от 07.10.2013 № 3073-У);

- следовать требованиям о расходовании поступивших в операционную кассу от контрагентов и из банка наличных только на определенные цели (пп. 2, 4 указания № 3073-У).

То есть применение наличных денежных средств в расчетах между юридическими лицами / ИП не запрещено, но имеется достаточно ограничений, существенно затрудняющих их использование. При этом для операций между юрлицом/ИП и физлицом действуют не все из этих ограничений.

Расчеты между юрлицами наличными без кассового аппарата

- при получении/возврате наличной выручки;

- поступлении/возврате авансовых платежей за поставку;

- принятии ставок и выплате выигрышей;

- предоставлении/погашении займов, связываемых с оплатой продаваемых товаров (работ, услуг).

Таким образом, ККТ — необходимый атрибут операций с наличными, имеющих отношение к продажам. Вместе с тем существуют и ситуации реализации, позволяющие выполнять наличные расчеты между юридическими лицами / ИП без кассового аппарата. К числу таких ситуаций из списка, приведенного в ст. 2 закона № 54-ФЗ (в нем доминируют операции с участием физлиц, и в нашем перечне по этой причине они не приводятся), следует отнести расчеты:

- кредитных организаций между собой;

- с применением электронных устройств, принимающих/выдающих наличные деньги при переводе от юрлица или ИП через кредитную организацию;

- сопровождающие продажу ценных бумаг;

- за изделия народных художественных промыслов, реализуемые их изготовителем;

- по арендной плате в адрес ИП за жилье, являющееся его собственностью;

- осуществляемые ИП, работающими на патенте при видах деятельности, позволяющих выдавать вместо кассового чека иной документ о расчетах;

- по доходам, получаемым ИП, уплачивающим налог на профдоход;

- выполняемые в труднодоступной местности;

- с органами госвласти за предоставление парковочных мест.

Операции, не связанные с продажами (например, поступление денег из банка и сдача их туда, выдача/возврат займа), использования кассовой техники не требуют. Однако они (так же как и выручка от продаж) обязательно должны найти отражение в документах юрлица, оформляемых для операционной кассы (приходных, расходных кассовых ордерах и кассовой книге).

Предельный размер для наличных расчетов между ООО по одному договору в 2019 году

Такой предел применяется для платежей в рамках одного договора. Причем действие лимита расчетов наличными между юридическими лицами / ИП распространяется не только на весь срок действия договора, но и на операции, выполняемые за его пределами. Условие об одном договоре подразумевает переход к дальнейшим расчетам по этому документу в безналичном виде или необходимость заключения нового договора, если объем расчетов наличными по действующему соглашению достиг предельной величины.

Для расчетов наличными между юрлицами/ИП могут использоваться средства, как поступившие в операционную кассу в качестве выручки от продаж, так и полученные на эти цели из банка. Из выручки от продаж допустимо осуществлять в адрес контрагента, являющегося юрлицом или ИП, платежи (п. 2 указания № 3073-У):

- за продажу товаров (работ, услуг), но не ценных бумаг;

- покупателю, возвращающему товар, купленный им за наличный расчет;

- платежному агенту для безналичного перевода.

Только из средств, полученных в банке, можно оплатить (п. 4 указания № 3073-У):

- ценные бумаги;

- аренду недвижимости;

- заемные средства (как выдаваемые, так и полученные) и проценты по ним;

- суммы, связанные с организацией и проведением азартных игр.

Однако из каких средств ни делался бы платеж, лимит расчетов наличными между ООО/ИП по одному договору должен соблюдаться.

Лимит и иные ограничения при расчетах между физическим и юридическим лицом

Однако ограничений по сумме у наличных расчетов между физическими и юридическими лицами нет, как нет и зависимости от того, в какой именно валюте (российской или иностранной) осуществляется выплата (п. 5 указания № 3073-У). Хотя цели, на которые могут быть выданы средства, тоже регламентируются. За счет поступившей в операционную кассу выручки физлицам можно выплачивать (п. 2 указания № 3073-У):

- зарплату и соцпособия;

- возмещение по договорам страхования;

- средства на личные нужды ИП;

- подотчетные суммы.

Эти же направления расходования средств (кроме возмещений по договорам страхования) перечислены в п. 6 указания № 3073-У с пояснением, что в отношении них лимит расчетов не действует. Такое пояснение делает необходимым применение лимита в сумме 100 тыс. руб. к выплатам в адрес физлиц, осуществляемым в качестве страховых возмещений по каждому из подобных договоров.

Выплаты физлицам за счет средств, полученных в банке, производятся на те же цели, что и при расчетах между юрлицами/ИП. Но для них особых оговорок в части применения лимита нет, поэтому в данном случае выдача наличных средств будет осуществляться без его учета.

Предпочтительным для расчетов между юрлицами/ИП является безналичный способ перевода средств. Наличные расчеты не запрещены, но возможность их использования ограничена установлением таких требований, как:

- обязательность применения ККТ при продажах за наличные;

- введение лимита суммы, которая может быть выплачена наличными по одному договору;

- определение целей расходования средств, поступивших в операционную кассу в виде наличных.

В то же время расчеты между юрлицом/ИП и физлицом не ограничены по сумме, если не считать единственной ситуации — выплаты возмещения по договору страхования (для нее лимит тоже придется соблюдать).

![]()

С 22 октября новые правила трудовых проверок. Готовьтесь в нашем онлайн-курсе по кадровому учету. Научим составлять документы так, что ни один инспектор не придерется.

Обучение полностью дистанционно. Выдаем сертификат. Записывайтесь.

Статьи по теме

Расчеты наличными между юридическими лицами в 2019 году допустимы, но будут ограничены строгим лимитом. Он обязателен как для организаций, так и для частных бизнесменов, за некоторыми исключениями. Мы собрали всю нужную информацию по расчетам наличными.

Лимит для расчетов наличной суммой в 2019 году

Расплачиваться по сделкам между контрагентами, являющимися юридическими лицами можно, но только в пределах установленного лимита. Это положение узаконил ЦБ своим постановлением № 3073-У от 07.10.2013, в нем есть ряд важных пунктов:

- Лимит расчета наличными распространяется на каждый отдельный договор;

- Организация или ИП должны соблюдать кассовую дисциплину;

- Расходовать наличные средства из кассы можно только в целях, оговоренных ЦБ;

- При расчетах валютой, действует все тот же рублевый лимит с пересчетом валюты по курсу ЦБ на момент расплаты;

Обо всех этих пунктах еще пойдет речь ниже. Сейчас важно сказать, что вышеозначенным указанием ЦБ установил лимит на 2019 год.

Внимание! Лимит расчета наличными между юрлицами в 2019 году — 100 000 рублей.

Лимит применяется к каждому договору независимо от того, об одном контрагенте идет речь или о разных партнерах. Для пользования наличкой в 2019 году нужно иметь онлайн-кассу, если у вас нет льгот на ее отсрочку.

На кого распространяется положение о соблюдении лимита наличного расчета в 2019 году

Если коротко, то все юридические лица и ИП при оплате сделок наличными средствами между собой обязаны вписываться в рамки лимита. Если говорить развернуто, то соблюдать лимит нужно при следующих сделках:

- когда контрагентами являются компании;

- при договорах между компанией (организацией) и бизнесменом;

- когда оба партнера — бизнесмены.

Важно! Если хотя бы один из участников сделки физическое лицо, то с наличных средств снимаются все ограничения.

То есть при расчетах с физиками лимит соблюдать не нужно.

Не менее существенным вопросом при наличных сделках является использование юридическими лицами онлайн касс. Кассовая дисциплина в данном случае обязательна к исполнению.

Использование онлайн-касс для расчета наличными в 2019 году

Чтобы юридическое лицо могло рассчитаться наличкой в 2019 году, ей понадобиться кассовый аппарат нового образца. Имеется в виду ККТ с выходом в интернет и с автоматической передачей через оператора фискальных данных сведений в ФНС

Новшество зафиксировано в Федеральном законе N 54-ФЗ (в ред. от 03.07.2016). В нем же содержатся требования к ККМ нового поколения.

- Обязательное наличие фискального накопителя данных;

- Регулярное подключение аппарата к интернету для передачи сведений о кассовых операциях оператору фискальных данных, а через него и в налоговую;

- Возможность отправлять кассовый чек клиенту по электронному адресу;

- Регистрация ККМ в налоговой инспекции.

Внимание! 15.11.2017 года Госдума одобрила закон № 186057-7, который предоставляет отсрочку по использованию онлайн касс до 1 июля 2019 года определенному кругу юридических лиц.

Под льготы попало большинство предпринимателей и многие компании. Всех льготников мы занесли в удобную таблицу ниже.

Юрлица, имеющие право не использовать онлайн кассу до 01.07.2019

Комментарии к закону

Юрлица на вмененке

Кроме тех, кто торгует в розницу или ведет свою деятельность в сфере общественного питания

Бизнесмены на патенте

Сюда не попадают ИП:

- торгующие в розницу;

- оказывающие услуги населению в сфере общественного питания;

- помощь по уходу за престарелыми людьми, инвалидами, детьми и тяжелобольными;

- прием стеклотары и вторсырья (не металл);

- носильщики в аэропорту, вокзалах и автовокзалах.

Бизнесмены на временке или патенте, торгующие в розницу

Отсрочку могут применять только те, кто не имеет сотрудников. Если же в 2019 году бизнесмен заключит хотя бы один трудовой договор, он обязан будет поставить онлайн кассу не позднее 30 дней со дня его подписания.

Предприятия и частники на ОСНО и упрощенке, чья работа имеет отношение к оказанию услуг

Отсрочка не касается тех, чьи услуги относятся к сфере общественного питания, при этом используется наемный труд.

Важно отметить, что наличие оформленной по всем правилам онлайн кассы не означает, что фирмы могут в пределах лимита расходовать оттуда деньги на любые нужды. На этот счет существуют свои ограничения.

Для каких наличных расчетов в 2019 году можно брать кассовые деньги

Соблюдение компанией лимита по расчету наличными между юридическими лицами, не дает ей право брать деньги из кассы по своему усмотрению. На что можно тратить наличные даже в пределах лимита зависит от способа их поступления в кассу: от продажи или с расчетного счета.

Итак, если деньги поступили от реализации продукции, работ, услуг.

Наличные в кассе от реализации

Можно тратить в пределах лимита

Можно пользоваться без ограничений

При расчетах с контрагентами (юрлицами) за товары, услуги, работы. За исключением трат на приобретение, реализацию, обмен ценных бумаг.

Премии, надбавки, любые социальные пособия

Оплата расходов на командировки и иные подотчетные случаи, исключая траты, связанные с коммерческой деятельностью фирмы

Личные (не имеющие отношения к бизнесу) потребности ИП

При прохождении товаров таможни

Передача средств обособленному подразделению

Если имело место поступление в кассу денег с расчетного счета организации (ИП), то согласно приказу ЦБ РФ от 07.10.2013 № 3073-У, эти деньги можно пустить:

- на аренду помещений;

- на манипуляции с займами;

- выплату дивидендов (строго для ООО), так как акционерным обществам запрещается платить дивиденды наличкой.

Важно! При выплате дивидендов наличными средствами физическому лицу лимит расчетов можно не соблюдать.

Чтобы не запутаться в этих правилах, мы сделали для вас небольшую табличку-подсказку.

Как показывает практика, указание ЦБ о лимите при оплатах наличными между юридическими лицами в 2019 году вызывает ряд вопросов. Поэтому ниже мы разберем самые распространенные ситуации, когда компаниям и ИП приходится брать из кассы деньги для расчетов.

Расчеты наличными юридических лиц в 2019 году, примеры наиболее распространенных ситуаций соблюдения лимита

Пример 1. Оплата командировочных.

По закону командировочные деньги можно выдавать наличкой без ограничений. Однако подотчетное лицо не имеет право их потратить вне лимита на расширение бизнеса компаний. Что это значит.

Предположим, предприятие отправило ответственное лицо в другой регион на переговоры с партнерами, выдав ему 200 000 рублей командировочных. Подотчетник истратил 60 000 на проживание, питание, проезд. Оставшуюся сумму в 140 000 руб. выплатил партнерам в качестве аванса за будущие поставки.

И вот тут он преступил закон, так как выдать аванс наличными можно было в размере не более 100 000 рублей. То есть тратить на проживание и прочие нужды можно сколь угодную сумму, но как только в ход идут сделки и договора, придется соблюдать лимит расчета наличными.

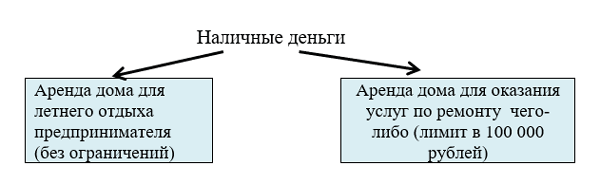

Пример 2. Трата наличных ИП.

В этой части действует похожий принцип, что и в случае с командировкой. На личные потребности бизнесмен имеет право тратить наличность в неограниченном количестве. Но как только он пустить в свой бизнес, наступает правило лимита.

Различить расходы достаточно просто, взгляните на схему:

Пример 3. Оплата сделки между юрлицами наличными частями.

Указание ЦБ предписывает соблюдать лимит расчета между юридическими лицами в пределах одного договора. И не играет роли, идет ли речь об одном платеже, или о нескольких.

Важно! При оплате поставок наличными частями, в совокупности их сумма не должна превышать 100 000 рублей по одному договору.

Пример 4. Оплата наличными по нескольким договорам с одним партнером.

Предположим, ООО «Улыбка» заключило 5 договоров с ООО «Быт» на поставку предметов комфорта. Каждый договор на сумму 30 000 рублей. В этой ситуации, компания спокойно может платить наличкой по каждому договору, так как ни один из них не превышает лимит.

Изменим условия так, что четыре договора будут на сумму 30 000 рублей каждый, а последний на 130 000 рублей.

Организация по четырем сделкам может расплатиться наличкой без последствий, а что касается пятой поставки, то 100 000 можно отдать деньгами из кассы, а вот оставшиеся 30 000 уже по безналу.

Пример 5. Оплата наличными по просроченному договору.

Для соблюдения лимита не имеет значения, что договор просрочен. Это нужно учесть, если компания или ИП попали в схожую ситуацию.

Пример 6. Оплата наличными штрафов и пени.

Предположим, что фирма не заплатила своевременно своему партнеру за оказанную услугу в размере 250 000 рублей. В свою очередь партнер запросил неустойку, оцененную в 50 000 руб.

Фирме придется перечислять неустойку по безналу, так как сумма договора уже превысила лимит. При этом размер самого штрафа значения не имеет.

Если бы в совокупности цена сделки и штраф были бы менее 100 000, тогда бы оплата наличными была бы законной.

Внимание! Если оплата договора наличными осуществляется через посредническое лицо, то оно также обязано соблюдать все условия лимита. Потому что в посреднической сделке он действует не от себя, а является представителем фирмы, то есть юридическим лицом.

Штраф за превышение лимита расчета наличными между юрлицами в 2019 году

За нарушение закона о соблюдении лимита при расчетах наличными между юрлицами предусмотрен штраф. При этом санкции могут применить как к поставщику, так и к покупателю.

Итак, штраф для компании 40 000 — 50 000 рублей; штраф для представителя организации, совершившего расчет 4000 — 5000 рублей.