Содержание

- 1 Список документов для оформления вычета

- 2 Требуется ли прикладывать копии платежных документов?

- 3 Подготовка документов с помощью сервиса "Верни Налог"

- 4 Как заверить копии документов?

- 5 В каких случаях можно получить возврат 13% на лечение?

- 6 Кто может получить налоговый вычет на лечение?

- 7 Какие нужны документы для возврата налога за лечение?

- 7.1 СОЦИАЛЬНЫЙ НАЛОГОВЫЙ ВЫЧЕТ НА ОБУЧЕНИЕ

- 7.2 ПЕРЕЧЕНЬ ДОКУМЕНТОВ

- 7.3 СОЦИАЛЬНЫЙ НАЛОГОВЫЙ ВЫЧЕТ НА ЛЕЧЕНИЕ И (ИЛИ) ПРИОБРЕТЕНИЕ МЕДИКАМЕНТОВ

- 7.4 ПЕРЕЧЕНЬ ДОКУМЕНТОВ

- 7.5 СОЦИАЛЬНЫЙ НАЛОГОВЫЙ ВЫЧЕТ НА БЛАГОТВОРИТЕЛЬНОСТЬ

- 7.6 ПЕРЕЧЕНЬ ДОКУМЕНТОВ

- 7.7 ИМУЩЕСТВЕННЫЙ НАЛОГОВЫЙ ВЫЧЕТ ПРИ ПРИОБРЕТЕНИИ КВАРТИРЫ (либо КОМНАТЫ) НА ВТОРИЧНОМ РЫНКЕ

- 7.8 ПЕРЕЧЕНЬ ДОКУМЕНТОВ

- 7.9 ИМУЩЕСТВЕННЫЙ НАЛОГОВЫЙ ВЫЧЕТ ПРИ ПРИОБРЕТЕНИИ КВАРТИРЫ ПО ДОГОВОРУ ДОЛЕВОГО УЧАСТИЯ В СТРОИТЕЛЬСТВЕ (ИНВЕСТИРОВАНИИ), ДОГОВОРУ УСТУПКИ ПРАВА ТРЕБОВАНИЯ

- 7.10 ПЕРЕЧЕНЬ ДОКУМЕНТОВ

- 7.11 ИМУЩЕСТВЕННЫЙ НАЛОГОВЫЙ ВЫЧЕТ ПРИ ПРИОБРЕТЕНИИ ЗЕМЕЛЬНОГО УЧАСТКА С РАСПОЛОЖЕННЫМ НА НЕМ ЖИЛЫМ ДОМОМ

- 7.12 ПЕРЕЧЕНЬ ДОКУМЕНТОВ

- 7.13 ИМУЩЕСТВЕННЫЙ НАЛОГОВЫЙ ВЫЧЕТ ПО РАСХОДАМ НА УПЛАТУ ПРОЦЕНТОВ ПО ЦЕЛЕВОМУ ЗАЙМУ (КРЕДИТУ), НАПРАВЛЕННОМУ НА ПРИОБРЕТЕНИЕ ЖИЛЬЯ

- 7.14 ПЕРЕЧЕНЬ ДОКУМЕНТОВ

Список документов для оформления вычета

Для того чтобы оформить налоговый вычет на лечение Вам понадобятся следующие документы и информация:

- Налоговая декларация по форме 3-НДФЛ (скачать ее Вы можете здесь). В ИФНС подается оригинал декларации.

- Паспорт или документ его заменяющий. В ИФНС подаются заверенные копии первых страниц паспорта (основная информация + страницы с пропиской).

- Справка о доходах по форме 2-НДФЛ. Такую справку Вы можете получить у Вашего работодателя. В ИФНС подается оригинал справки 2-НДФЛ.

Примечание: если за год Вы работали в нескольких местах, то потребуются справки от всех работодателей. - Заявление на возврат налога с реквизитами счета, на который налоговая перечислит Вам деньги. В ИФНС подается оригинал заявления. Образец заявления Вы можете скачать здесь: Заявление на возврат налога за лечение.

При оформлении налогового вычета за лечебные услуги предоставляются:

- Cправка об оплате медицинских услуг по форме, утвержденной Приказом Минздрава России N 289, МНС России N БГ-3-04/256 от 25.07.2001. Указанную справку Вы можете взять у медицинской организации, которая оказала Вам услугу. В ИФНС подается оригинал справки.

Обратите внимание: предоставление платежных документов (чеков, квитанций, платежных поручений) не является обязательным (подробнее Требуется ли прикладывать копии платежных документов?)

Примечание: при прохождении лечения в санаторно-курортном учреждении Вы можете получить аналогичную справку. В этой справке будет отражена стоимость лечения, включенная в путевку (за вычетом проживания, питания и т.п.) и сумма дополнительно оплаченных медицинских услуг. - Договор с медицинским учреждением об оказании медицинских услуг. В ИФНС подается заверенная копия договора.

Примечание: Если вы включаете в расходы на дорогостоящее лечение расходы на приобретение медицинского оборудования или материалов, которые купили за свой счет в связи с их отсутствием в медицинском учреждении, то они должны быть прямо прописаны в договоре с медицинской организацией. - Лицензия медицинского учреждения на осуществление медицинской деятельности. В ИФНС подается заверенная копия лицензии.

Примечание: если в договоре на лечение указаны реквизиты лицензии медицинского заведения, то предоставление лицензии не является обязательным.

При оформлении налогового вычета на покупку медикаментов предоставляются:

- Рецепт по форме N 107-1/у со специальным штампом "Для налоговых органов Российской Федерации, ИНН налогоплательщика". Такой рецепт выдается Вашим лечащим врачом: либо сразу вместе с получением аналогичного бланка для аптеки, либо позже на основании записей в медицинской карте. В ИФНС подается оригинал рецепта.

- Платежные документы, подтверждающие факт оплаты медикаментов (например, платежные поручения или кассовые чеки с приходно-кассовыми ордерами). В ИФНС подаются заверенные копии платежных документов.

При оформлении налогового вычета на добровольное медицинское страхование предоставляются:

- Договор со страховой компанией или полис. В ИФНС подается заверенная копия договора/полиса.

- Платежные документы, подтверждающие факт оплаты страховых взносов (обычно это платежные поручения, квитанции или кассовые чеки с приходно-кассовыми ордерами). В ИФНС подаются заверенные копии платежных документов.

- Лицензия страховой организации на осуществление страховой деятельности. В ИФНС подается заверенная копия лицензии.

Примечание: если в договоре со страховой компанией указаны реквизиты лицензии, то отдельное предоставление лицензии не является обязательным.

При оформлении налогового вычета за детей дополнительно предоставляется:

- копия свидетельства о рождении ребенка;

При оформлении налогового вычета за супруга дополнительно предоставляется:

- копия свидетельства о браке;

При оформлении налогового вычета за родителей дополнительно предоставляется:

- копия Вашего свидетельства о рождении;

Следует отметить, что во избежание задержек и отказов лучше обращаться в налоговую службу с максимально полным пакетом документов.

Требуется ли прикладывать копии платежных документов?

При получении налогового вычета за медицинские услуги налогоплательщику не требуется предоставлять копии платежных документов (квитанций, чеков, платежных поручений). Достаточно того, чтобы у налогоплательщика была справка об оплате медицинских услуг для налоговых органов (это связано с тем, что справка выдается медицинской организацией только после оплаты медицинской услуги и применяется в качестве документа, подтверждающего фактические расходы налогоплательщика). Данная позиция изложена в письмах ФНС России от 2 мая 2012 г. N ЕД-4-3/7333@, от 07.03.2013 № ЕД-3-3/787@, от 22.11.2012 № ЕД-4-3/19630@, Письме Минфина России от 17.04.2012 № 03-04-08/7-76.

В тоже время, если все платежные документы у Вас на руках, то Вы можете приложить их копии к налоговой декларации. Некоторые налоговые инспекции (особенно в регионах России) до сих пор требуют предоставить копии платежных документов (это незаконно, но в некоторых случаях их проще приложить, чем оспаривать их требование).

При этом важно отметить, что при получении налогового вычета за оплату медикаментов (по рецептам) предоставление подтверждающих платежных документов является обязательным для получения налогового вычета.

Подготовка документов с помощью сервиса "Верни Налог"

Cервис "Верни Налог" поможет Вам легко и быстро подготовить декларацию 3-НДФЛ и заявление на возврат налога, отвечая на простые вопросы. В дополнение он также предоставит Вам подробную инструкцию по сдаче документов в налоговые органы, а в случае любых вопросов при работе с сервисом профессиональные юристы с удовольствием проконсультируют Вас.

Как заверить копии документов?

По закону все копии документов должны быть заверены нотариально или самостоятельно налогоплательщиком.

Для того чтобы самостоятельно заверить Вы должны подписать каждую страницу (а не каждый документ) копии следующим образом: «Копия верна» Ваша подпись /Расшифровка подписи/ Дата. Нотариального заверения в этом случае не требуется.

Личный консультант заполнит

за вас декларацию за 3%

от суммы вычета

Разделы:

В каких случаях можно получить возврат 13% на лечение?

Налоговый вычет на лечение относится к категории социальных налоговых вычетов. На него распространяются общие требования к сроку и порядку получения налоговых вычетов. Максимальный размер налогового вычета на лечение не превышает 120 тыс. руб. в год, однако расходы на дорогостоящее лечение можно предъявить к вычету полностью (абз. 4 подп. 3 п. 1 ст. 219 НК РФ). Узнать, относится ли лечение к категории дорогостоящих, можно из постановления Правительства РФ от 19 марта 2001 г. № 201 "Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета" (далее – Постановление № 201). При оформлении в справке об оплате медицинских услуг следует обратить внимание на код оказанных услуг: значение "2" означает, что оказанные услуги относятся к категории дорогостоящего лечения и к вычету их можно предъявить в полном объеме.

При этом необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 мая 2011 г. № 03-04-05/7-388). Поэтому если за отчетный год налогоплательщик понес расходы на обучение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на лечение он может воспользоваться только в размере 20 тыс. руб., однако расходы на дорогостоящее лечение можно предъявить к вычету полностью.

Важно отметить, что получить вычет на лечение можно только по тем видам медицинских услуг и лекарств, которые содержатся в специальных перечнях.

К ним относятся:

- диагностика и лечение при оказании скорой медицинской помощи;

- диагностика, профилактика, лечение и медицинская реабилитация в стационарных медицинских учреждениях (в том числе дневных), включая проведение медицинской экспертизы;

- диагностика, профилактика, лечение и медицинская реабилитация при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы;

- диагностика, профилактика, лечение и медицинская реабилитация в санаторно-курортных учреждениях. Обратите внимание, что в этом случае к вычету можно предъявить только расходы непосредственно на медицинские услуги (письмо Минздрава России от 1 ноября 2001 г. № 2510/11153-01-23);

- услуги по санитарному просвещению.

На любые иные виды лечения налоговый вычет не предоставляется. Это же касается и лекарств – они должны присутствовать в специальном Перечне лекарственных средств, и быть приобретены исключительно по рецепту врача.

Еще одним ограничением является требование наличия российской лицензии на оказание соответствующих медицинских услуг у организации или ИП, предоставившего такие услуги. Поэтому, в отличие от вычета на обучение, получить вычет на услуги по лечению в зарубежных клиниках невозможно (абз. 5 подп. 3 п. 1 ст. 219 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 сентября 2013 г. № 03-04-05/39799).

Кроме того, пациент не сможет получить вычет, если его лечение было оплачено работодателем (даже при оказании им целевой материальной помощи на лечение) (абз. 6 подп. 3 п. 1 ст. 219 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 4 июля 2011 г. № 03-04-05/5-475). Если же налогоплательщик возместит работодателю сумму расходов, произведенных за его лечение, вычет может быть предоставлен за тот налоговый период, в котором были возмещены произведенные работодателем расходы. Факт возмещения налогоплательщиком денежных средств, перечисленных работодателем по заявлению работника в оплату лечения, подтверждается справкой, выданной работодателем (письмо ФНС России от 31 августа 2006 г. № САЭ-6-04/876@).

Вычет можно получить и на понесенные самостоятельно расходы по приобретению полиса ДМС (абз. 2 подп. 3 п. 1 ст. 219 НК РФ). К тому же страховка должна предусматривать оплату исключительно медицинских услуг (письмо Минфина России от 10 декабря 2014 г. № 03-04-07/63495).

Кто может получить налоговый вычет на лечение?

На этот вычет налогоплательщик вправе рассчитывать, если он оплатил:

- собственное лечение и приобретение лекарственных средств или полиса ДМС;

- лечение супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет, а также подопечных в возрасте до 18 лет.

В последнем случае вычет распространяется как на собственно медицинские услуги, оказанные родственникам, так и на приобретенные для них лекарства. Кроме того, налогоплательщик может возместить затраты на покупку родственникам из числа указанных выше полиса ДМС.

Какие нужны документы для возврата налога за лечение?

НК РФ не содержит перечня таких документов, поэтому ориентироваться можно на разъяснения Минфина России и ФНС России. Так, по мнению Минфина России, представить нужно:

ОБРАЗЦЫ И БЛАНКИ

Заявление на предоставление налогового вычета на лечение

Заявление о возврате излишне уплаченной суммы налога, предоставляемого в налоговый орган при подаче декларации 3-НДФЛ

- декларацию 3-НДФЛ;

- справку об оплате медицинских услуг;

- платежные документы (их копии), подтверждающие внесение (перечисление) налогоплательщиком денежных средств медорганизации (кассовый чек, квитанция к приходному кассовому ордеру, выписка банка или иные платежные документы, подтверждающие факт уплаты денежных средств за оказанные медицинские услуги) либо расходы на медикаменты (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 19 апреля 2013 г. № 03-04-05/7-386, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 1 ноября 2012 г. № 03-04-05/10-1239.

При этом налогоплательщик, представивший в налоговый орган справку об оплате медицинских услуг без представления соответствующих платежных документов, вправе претендовать на получение социального налогового вычета, предусмотренного подп. 3 п. 1 ст. 219 НК РФ (письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 17 апреля 2012 г. № 03-04-08/7-76, письмо ФНС России от 2 мая 2012 г. № ЕД-4-3/7333@, письмо ФНС России от 7 марта 2013 г. № ЕД-3-3/787@).

- Также в налоговую инспекцию рекомендуется представить:

- справку 2-НДФЛ (выдает работодатель);

- договоры на оказание медицинских услуг (при наличии);

- копию российской лицензии медицинского учреждения (при обращении за вычетом по расходам на лечение);

- справку об оплате медицинских услуг (оригинал) – ее обязана выдать медицинская организация, указав вид и стоимость оплаченных пациентом услуг (а также его ФИО и ИНН) и заверив ее печатью (при обращении за вычетом по расходам на лечение) (приложение № 1 к приказу Минздрава и МНС России от 25 июля 2001 г. № 289/БГ-3-04/256);

- рецепт лечащего врача с указанием на необходимость использования того или иного действующего вещества препарата (при обращении за вычетом по расходам на лекарства);

- заявление о предоставлении налогового вычета на лечение и (или) лекарства (при первоначальной подаче документов);

- заявление о возврате излишне уплаченной суммы налога;

- свидетельство о рождении ребенка (при получении вычета на лечение ребенка);

- свидетельство о заключении брака (при получении вычета на лечение супруга (супруги);

- свидетельство о рождении самого налогоплательщика, если им оплачено лечение или приобретение медикаментов родителям (при получении вычета на лечение родителей);

- подтверждение права на получение налогового вычета от налоговой инспекции (в случае получения вычета через работодателя).

Обратите внимание на оформление документов, подтверждающих понесенные расходы. Они должны содержать точное наименование медицинского учреждения, совпадающее с указанным в лицензии, а наименования оказанных услуг и приобретенных лекарств должны совпадать с предусмотренными Постановлением № 201.

Отметим, что социальные вычеты на медицинские расходы можно получить не только в налоговой инспекции по итогам года, но и до окончания налогового периода у своего налогового агента (п. 2 ст. 219 НК РФ).

ПЕРЕЧНИ ДОКУМЕНТОВ, ПРИЛАГАЕМЫХ К ДЕКЛАРАЦИИ 3-НДФЛ ДЛЯ ПОЛУЧЕНИЯ НАЛОГОВЫХ ВЫЧЕТОВ

УФНС России по Ярославской области сообщает, что в целях единообразия порядка представления наиболее востребованных гражданами социальных и имущественных налоговых вычетов по налогу на доходы физических лиц Федеральной налоговой службой разработаны перечни документов, которые необходимо прилагать к декларациям по налогу на доходы физических лиц (форма № 3-НДФЛ) для получения указанных вычетов.

Указанные перечни являются исчерпывающими и расширенному толкованию не подлежат.

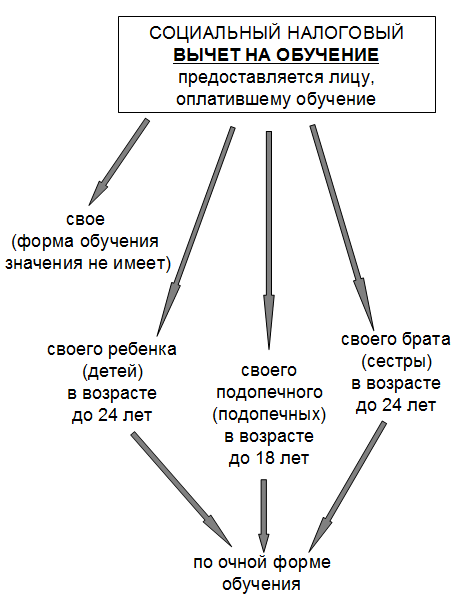

СОЦИАЛЬНЫЙ НАЛОГОВЫЙ ВЫЧЕТ НА ОБУЧЕНИЕ

ПЕРЕЧЕНЬ ДОКУМЕНТОВ

налоговый орган вправе запросить оригиналы

представляется в случае оплаты обучения детей, подопечных, брата (сестры)

представляется в случае оплаты обучения подопечных

представляется в случае оплаты обучения детей, подопечных, брата (сестры) если в договоре на обучение не прописана очная форма обучения

представляется в случае, если в налоговой декларации исчислена сумма налога к возврату

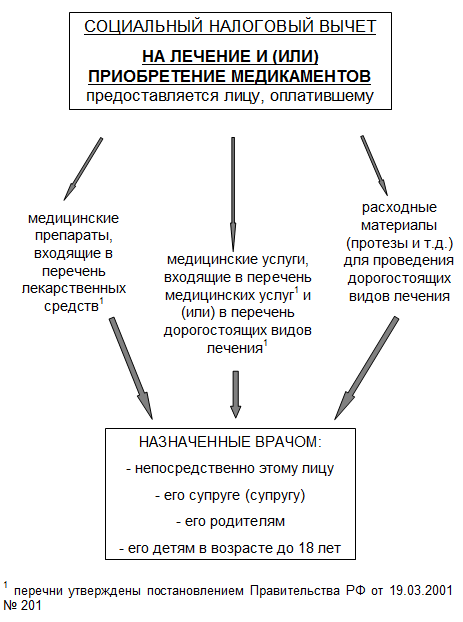

СОЦИАЛЬНЫЙ НАЛОГОВЫЙ ВЫЧЕТ НА ЛЕЧЕНИЕ И (ИЛИ) ПРИОБРЕТЕНИЕ МЕДИКАМЕНТОВ

ПЕРЕЧЕНЬ ДОКУМЕНТОВ

налоговый орган вправе запросить оригиналы

выдается медицинским учреждением; форма Справки утверждена приказом Минздрава России и МНС России от 25.07.2001 № 289/БГ-3-04/256

выдается лечащим врачом; представляется в случае приобретения медикаментов

представляется в случае оплаты лечения и приобретения медикаментов для родителей и детей

представляется в случае оплаты лечения и приобретения медикаментов для супруга

представляется в случае, если в налоговой декларации исчислена сумма налога к возврату

СОЦИАЛЬНЫЙ НАЛОГОВЫЙ ВЫЧЕТ НА БЛАГОТВОРИТЕЛЬНОСТЬ

ПЕРЕЧЕНЬ ДОКУМЕНТОВ

налоговый орган вправе запросить оригиналы

представляется в случае, если в налоговой декларации исчислена сумма налога к возврату

перечень организаций приведен в пп. 1 п. 1 ст. 219 Налогового кодекса РФ

ИМУЩЕСТВЕННЫЙ НАЛОГОВЫЙ ВЫЧЕТ ПРИ ПРИОБРЕТЕНИИ КВАРТИРЫ (либо КОМНАТЫ) НА ВТОРИЧНОМ РЫНКЕ

ПЕРЕЧЕНЬ ДОКУМЕНТОВ

налоговый орган вправе запросить оригиналы

могут отсутствовать в случае заключения договора мены, по которому имущество обменивается без доплаты

представляется в случае приобретения квартиры (либо комнаты) в совместную собственность супругов

представляется в случае, если в налоговой декларации исчислена сумма налога к возврату

ИМУЩЕСТВЕННЫЙ НАЛОГОВЫЙ ВЫЧЕТ ПРИ ПРИОБРЕТЕНИИ КВАРТИРЫ ПО ДОГОВОРУ ДОЛЕВОГО УЧАСТИЯ В СТРОИТЕЛЬСТВЕ (ИНВЕСТИРОВАНИИ), ДОГОВОРУ УСТУПКИ ПРАВА ТРЕБОВАНИЯ

ПЕРЕЧЕНЬ ДОКУМЕНТОВ

налоговый орган вправе запросить оригиналы

оформленный после получения разрешения на ввод многоквартирного жилого дома в эксплуатацию

либо представляется Свидетельство о государственной регистрации права на квартиру (либо комнату)

представляется в случае приобретения квартиры (либо комнаты) в совместную собственность супругов

представляется в случае, если в налоговой декларации исчислена сумма налога к возврату

ИМУЩЕСТВЕННЫЙ НАЛОГОВЫЙ ВЫЧЕТ ПРИ ПРИОБРЕТЕНИИ ЗЕМЕЛЬНОГО УЧАСТКА С РАСПОЛОЖЕННЫМ НА НЕМ ЖИЛЫМ ДОМОМ

ПЕРЕЧЕНЬ ДОКУМЕНТОВ

налоговый орган вправе запросить оригиналы

представляется в случае приобретения земельного участка с жилым домом в совместную собственность супругов

представляется в случае, если в налоговой декларации исчислена сумма налога к возврату

ИМУЩЕСТВЕННЫЙ НАЛОГОВЫЙ ВЫЧЕТ ПО РАСХОДАМ НА УПЛАТУ ПРОЦЕНТОВ ПО ЦЕЛЕВОМУ ЗАЙМУ (КРЕДИТУ), НАПРАВЛЕННОМУ НА ПРИОБРЕТЕНИЕ ЖИЛЬЯ

ПЕРЕЧЕНЬ ДОКУМЕНТОВ

налоговый орган вправе запросить оригиналы

представляется в случае, если в налоговой декларации исчислена сумма налога к возврату