Содержание

В соответствии с законодательством РФ бывают ситуации, когда сотруднику гарантируется оплата по среднему заработку. Средний заработок — средняя величина заработной платы работника за определенный период времени. Это обозначение встречается в разных нормативных документах и используется в разных случаях, но и рассчитывается по-разному для разных выплат.

Варианты расчета среднего дневного заработка

Пособия по временной нетрудоспособности

Пособия по беременности и родам, по уходу за ребенком до 1,5 лет

Отпускные и компенсации за неиспользованный отпуск

Другие выплаты: за время командировки, за дни сдачи крови, выходные дни по уходу за ребенком-инвалидом и т п.

Заработок за 2 года делится на 730

Заработок за 2 года делится на количество календарных дней минус дни исключаемых периодов

Заработок за 12 месяцев делится на среднемесячное число календарных дней в этом периоде (за 1 полный месяц — 29,3)

Заработок за 12 месяцев делится на количество фактически отработанных дней в этом периоде

Все календарные дни периода нетрудоспособности

Все календарные дни отпуска по беременности и родам, отпуска по уходу за ребенком до 1,5 лет (40 %)

Календарные дни отпуска, кроме официальных праздников, перечисленных в ст. 112 ТК РФ

Рабочие дни по графику работника

Выплаты, участвующие в расчете

Все выплаты, на которые начисляются страховые взносы в ФСС

Выплаты в рамках трудовых отношений, кроме выплат за исключаемые периоды (см. ниже)

Выплаты, не участвующие в расчете

Выплаты, на которые не начислялись взносы в ФСС

Все выплаты за исключаемые периоды (см. ниже)

Периоды нетрудоспособности, отпусков по беременности и по уходу за ребенком

Все периоды, в которых работник не работал, с сохранением среднего заработка или без оплаты, в соответствии с законодательством РФ (периоды нетрудоспособности, отпуска, командировки и т п.)

В каких случаях средний заработок для пособий делится на 730, а в каких — на фактическое число календарных дней в двух годах?

При расчете пособий по временной нетрудоспособности заработок за два года всегда делится на 730 дней, независимо от того, попадает ли в расчет високосный год.

При расчете пособий по временной нетрудоспособности заработок за два года всегда делится на 730 дней, независимо от того, попадает ли в расчет високосный год.

При расчете пособий по БиР и уходу за ребенком до 1,5 лет заработок за два года делится на количество календарных дней, за минусом исключаемых периодов. То есть, если в расчетный период попадает високосный год, и не было исключаемых периодов, то может получиться цифра 731 или даже 732 (если для расчета взяты два високосных года).

Но в двух случаях все-таки используется цифра 730 и для этих пособий:

- при расчете пособия по МРОТ;

- при расчете ограничения максимального среднего дневного заработка.

Бухгалтерия, зарплата и отчетность в дружелюбном сервисе.

Практические советы по расчету отпускных

Если перед отпуском или во время отпуска было повышение зарплаты…

Если перед отпуском сотрудника или во время отпуска на предприятии было повышение окладов (тарифных ставок) в целом по организации (подразделению), необходимо индексировать средний заработок для расчета отпускных.

Порядок повышения среднего заработка предусматривает три варианта индексации:

- Оклад повысился в течение расчетного периода. Все выплаты, учитываемые при расчете отпускных, с начала расчетного периода до месяца изменения оклада умножаются на коэффициент повышения (Кпв).

Кпв = Он/Ос, где Он — новый оклад, Ос — старый оклад. - Оклад повысился после расчетного периода до начала отпуска. Весь рассчитанный средний заработок умножается на коэффициент повышения.

- Оклад повысился во время отпуска. Увеличивается только часть отпускных, начиная с даты действия новых окладов.

Если во время отпуска сотрудник заболел…

Если сотрудник предоставил лист нетрудоспособности (больничный лист) по болезни или по травме, который был выдан во время отпуска, необходимо рассчитать и выплатить пособие по временной нетрудоспособности. При этом отпуск продляется на количество дней больничного либо эти дни переносятся на другое время.

При продлении отпуска необязательно пересчитывать средний заработок, можно просто перенести в табеле дни отпуска, сумма остается прежней.

При переносе отпуска необходимо сторнировать сумму, выплаченную за дни отпуска, приходящиеся на период больничного. При предоставлении отпуска в другое время нужно будет заново рассчитывать средний дневной заработок, исходя из другого расчетного периода.

Обратите внимание. Лист нетрудоспособности по уходу за больным членом семьи во время отпуска не оплачивается и не дает право продлить или перенести отпуск.

Вполне законные хитрости

В некоторых случаях сотрудник может «сэкономить» дни отпуска или получить чуть больше отпускных за счет выходных в начале и в конце периода отпуска.

Например, сотрудник уходит в отпуск на три недели с 4 по 24 июля. Фактически он отдыхает со 2 по 24 июля (2, 3, 23 и 24 июля — выходные дни).

Сотрудник может написать заявление со 2 по 24 (включая выходные), либо с 4 по 22. Время отдыха будет одинаковое, но в первом случае будут начислены отпускные за 23 дня и останется еще 5 дней отпуска (28 – 23), которые можно будет использовать позже. Во втором случае отпускные будут начислены за 19 дней, но останется еще 9 дней отпуска.

Оба варианта не противоречат законодательству. Учтите, что хотя бы одна из частей отпуска за год должна быть не меньше 14 дней (в соответствии со ст. 125 ТК РФ).

Пример из жизни

Рассчитаем отпуск для Шарикова П. П. По графику первый отпуск на 28 дней (за период с 11.05.2013 по 10.05.2014) предоставляется с 9.06.2014 по 7.07.2014. Количество дней отпуска не совпадает с календарными днями, 12 июня — официальный праздник.

Расчетный период с 01.06.2013 по 31.05.2014. Известно, что в течение этого периода Шариков П. П. был на больничном с 14.01.2014 по 23.01.2014 (10 дней) и в командировке с 21.03.2014 по 25.03.2014 (5 дней). Эти периоды не включаются в расчет.

Начисленные суммы зарплаты в каждом месяце (кроме января, марта и мая) — 28 750 руб., в январе 2014 года — 17 250 руб., в марте 2014 — 22 216 руб. В мае оклад Шарикова повысился до 30 000 руб.

Оклад повысился в течение расчетного периода, поэтому все выплаты с начала расчетного периода до месяца изменения оклада нужно умножить на коэффициент повышения.

- Рассчитаем коэффициент повышения:

30 000/28 750 = 1,04

Таким образом, с учетом коэффициента начисления в каждом месяце (кроме января, марта и мая): 29 900 руб., в январе 2014 года — 17 940 руб., в марте 2014 — 23 104,64 руб.

- Сумма учитываемых выплат за расчетный период:

29 900 × 9 + 17 940 + 23 104,64 + 30 000 = 340 144,64 руб.

- Количество календарных дней для расчета в каждом месяце (кроме января и марта) – 29,3. В январе – (31 — 10) × 29,3 / 31 = 19,8, в марте – (31 — 5) × 29,3 / 31 = 24,6

Общее количество дней за расчетный период:

29,3 × 10 + 19,8 + 24,6 = 337,4

- Средний дневной заработок:

340 144,64/337,4 = 1 008,13 руб.

- Сумма начисленных отпускных

1 008,13 × 28 = 28 227,64

Не забудьте удержать НДФЛ.

Обратите внимание. Кроме суммы начисленных отпускных необходимо выплатить зарплату за отработанные дни с начала месяца.

Смотрите также другие шпаргалки для бухгалтера:

Трудовое законодательство прямо предусматривает и закрепляет ряд случаев, при которых работнику перечисляются выплаты, основанные на размере его среднего заработка.

В этой связи нередко возникают вопросы, как именно рассчитывается такая величина и в каких ситуация положена оплата средней заработной платы.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Понятие и сущность

Средний заработок можно охарактеризовать как среднюю сумму выплаченной работнику в расчетном периоде заработной платы, вознаграждений и прочих выплат. При этом будут учтены все виды выплат, применяемые у конкретного работодателя.

Трудовой кодекс устанавливает единые правила для исчисления среднего заработка. Он рассчитывается за период, равный предыдущим 12 месяцам.

Исключение составляют случаи, когда оформляется больничный по болезни или по беременности, а также отпуск по уходу за ребенком до 1,5 лет – в этих случаях рассчитывается средний заработок за последние 2 года.

В зависимости от случая оплаты по среднему заработку, могут учитываться, так называемые, исключаемые периоды.

Если расчетный период – 12 месяцев, то не учитываются следующие периоды:

- отпуск;

- нахождение на больничном;

- уход за ребенком-инвалидом;

- командировки;

- прогулы;

- декрет.

Если расчетный период – 2 года, то для декрета не учитываются больничные и декретные дни, для больничного по болезни исключаемых периодов нет.

При оплате по средней заработной плате идет расчет за один рабочий день.

При оплате по средней заработной плате идет расчет за один рабочий день.

При расчете заработка по итогам года среднегодовой доход работника делится на 12 (количество месяцев в расчетном периоде) и ещё раз на величину 29,3 (это среднее количество календарных дней в месяце).

Такая формула актуальна, если за год у работника нет исключаемых периодов.

Но в жизни такое встречается редко. Почти всегда за год встречаются несколько месяцев с исключаемыми периодами.

В таких случаях, средний заработок рассчитывается как среднегодовой доход, делимый на сумму календарных дней полных месяцев и месяцев с исключаемыми периодами (за вычетом дней отсутствия на работника).

При исчислении среднего дневного заработка за 2 года берется двухгодичная заработная плата, делится на календарное число дней в двух годах за вычетом исключаемых периодов.

Важно, что порядок исчисления заработка за 12 месяцев и за 2 года отличается значительно.

Что значит — с сохранением средней заработной оплаты?

Данное понятие означает, что на определенный период времени работнику вместо стандартной зарплаты начисляется за каждый день средний дневной заработок.

Он может быть сохранен за работником на протяжении определенного периода времени полностью или в процентном соотношении от этой величины.

После установления этой величины за 1 день (с учетом указанных выше правил), бухгалтерии остается лишь умножить эту величину на количество дней, за которые работнику положены выплаты.

В каких случаях начисляется работнику?

Оплата по среднему заработку сохраняется за работником в полном объеме в следующих случаях:

- при принятии участия в коллективных переговорах, разработке соглашений и коллективных договоров;

переводе без согласия на срок не более 1 месяца;

переводе без согласия на срок не более 1 месяца;- при чрезвычайных обстоятельствах (природных и техногенных);

- при замещении другого сотрудника в связи с вышеуказанными обстоятельствами;

- трудовой договор прекращен из-за нарушения трудового законодательства, произошедшего по вине работодателя, когда продолжать трудовые отношения не представляется возможным (в этом случае речь идет о выходном пособии);

- получение компенсации за неиспользованный отпуск (как при увольнении, так и по желанию работника);

- при уходе работника в основной отпуск;

- при простое, возникшей по вине работодателя (оплата производится за весь период простоя, в размере не ниже 2/3 от рассматриваемой величины) и в тех случаях, когда простой произошел без вины работодателя и работника (например, было вынесено предписание на временное прекращение деятельности организации);

- нахождение в служебной командировке;

- если работника привлекли к исполнению общественных или государственных обязанностей (в этом случае, средний заработок ему будет выплачиваться организацией, привлекшей его к выполнению обязанностей);

- при предоставлении некоторых видов учебных отпусков;

- когда начисляется выходное пособие в размере среднего заработка за период от 2 до 3 месяцев при сокращении штата или ликвидации предприятия. Для сотрудников организаций, расположенных в районах Крайнего Севера при аналогичных обстоятельствах средний заработок сохранится в период от 3 до 6 месяцев. А вот расторжении договора на таких же основаниях с сезонными рабочими, обеспечит им лишь единовременную выплату в размере 0,5 величины среднего заработка за месяц);

- выходное пособие в размере среднего заработка за 2 недели в случаях:

- отказ сотрудника от перевода на другую работу (при наличии медицинских противопоказаний) или в другую местность;

- убытие для прохождения военной службы;

- признание работника судом полностью или частично недееспособным;

- при увольнении по соглашению сторон (в этом случае средний заработок рассматривается как одна из возможных величин, выплачиваемых в качестве компенсации работнику).

- прохождение сотрудниками плановых медицинских обследований (например, ежегодная диспансеризация государственных гражданских служащих и т.д.).

- донорство (оплата в размере средней дневной заработной платы начисляется за сам день сдачи и дополнительные сутки отдыха).

- нахождение на образовательных программах, по подтверждению, изменению или повышению уровня профподготовки работника, инициированное работодателем.

перевод работника: на должность, оплачиваемую ниже, если такая необходимость обусловлена медицинскими заключениями (на один месяц);

перевод работника: на должность, оплачиваемую ниже, если такая необходимость обусловлена медицинскими заключениями (на один месяц);- сохранение за ним среднего заработка в результате временной утраты трудоспособности, которая связана с болезнью или увечьем, полученным на работе (до восстановления трудоспособности или до момента стойкой ее утраты).

- при оплате вынужденного прогула и восстановлении незаконно уволенного, переведенного работника.

- При переводе беременной работницы (ее заявление или врачебные рекомендации).

- На период отпуска по беременности и родам – 100%, при оформлении отпуска по уходу за ребенком до полутора лет – 40%. (стоит помнить, что для случаев, указанных в этом пункте, расчет ведется за 2 года, а не за 1).

- В случае, когда у организации работодателя сменился собственник, он вправе расторгнуть трудовые договоры с действующими руководителем, его первым заместителем и главных бухгалтером, обеспечив каждому из них разовую компенсационную выплату в размере не ниже трехкратного среднего заработка за месяц.

Выводы

Российское трудовое законодательство не зря считается довольно сбалансированным и верно выстроенным. Закрепленные правовые нормы в достаточной степени защищают интересы и работодателя и работника.

Другой вопрос, что зачастую последние просто не знают всех своих законных прав, чем недобросовестные работодатели беззастенчиво пользуются.

В любом случае, необязательно быть специалистом в трудовых правоотношениях, чтобы понимать, что все простои, которые возникли не по вине работника, должны быть ему оплачены. А помочь найти ссылку на конкретную правовую норму поможет трудовой кодекс и статьи в интернете.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Трудовым кодексом предусмотрено множество случаев, когда выплаты сотрудникам рассчитываются по средней заработной плате.

Соответственно, рано или поздно практически любой бухгалтер в своей работе сталкивается с необходимостью расчетов с сотрудниками исходя из среднего заработка.

Отпускные и командировочные, оплата выходных дней по уходу за ребенком-инвалидом и выплаты при сокращении сотрудников. Все эти выплаты рассчитываются исходя из средней заработной платы.

Данная статья посвящается обзору действующего законодательства, регламентирующего случаи сохранения за сотрудниками среднего заработка, а так же методам его расчета с наглядным числовым примером.

СЛУЧАИ СОХРАНЕНИЯ ЗА СОТРУДНИКАМИ СРЕДНЕГО ЗАРАБОТКА

Оплата исходя из среднего заработка, в соответствии с положениями Трудового кодекса, осуществляется:

1. При освобождении от работы сотрудников для участия в коллективных переговорах, подготовке проекта коллективного договора, соглашения в соответствии со ст.39 ТК РФ.

2. При переводе сотрудника на другую работу без его согласия, на срок до одного месяца:

- при чрезвычайных обстоятельствах (катастрофы, аварии и пр.),

- в случае простоя, при замещении другого сотрудника в связи с чрезвычайными обстоятельствами.

В соответствии со ст.72.2 ТК РФ, оплата труда переведенного работника производится по выполняемой работе, но не ниже среднего заработка по прежней работе.

3. При прекращении трудового договора из-за нарушения установленных Трудовым Кодексом или иным федеральным законом правил заключения трудового договора, если нарушение этих правил исключает возможность продолжения работы.

В соответствии с положениями статьи 84 ТК РФ, если нарушение правил заключения трудового договора допущено не по вине работника, то ему выплачивается выходное пособие (в размере среднего месячного заработка).

4. При предоставлении ежегодного оплачиваемого отпуска в соответствии со ст.114 ТК РФ.

5. При выплате денежной компенсации за неиспользованный отпуск (ст.126, 127 ТК РФ), выплачиваемой:

- В связи с увольнением сотрудника.

- По письменному заявлению работника (в части дней отпуска, превышающих 28 календарных дней).

6. При невыполнении сотрудниками норм труда, неисполнении трудовых (должностных) обязанностей по вине работодателя в соответствии со ст.155 ТК РФ (пропорционально отработанному времени).

7. Время простояпо вине работодателя (оплачивается в размере не менее двух третей средней заработной платы работника) в соответствии со ст.157 Трудового кодекса.

8. При направлении работника в служебную командировку (ст.167 ТК РФ).

9. При исполнении государственных или общественных обязанностей (в том числе воинской обязанности) в соответствии со ст.170 ТК РФ.

10. В соответствии со ст.171 ТК РФ, при участии работника в комиссии по трудовым спорам.

11. В соответствии со ст.177, при предоставлении учебного отпуска работникам, совмещающим работу и обучение. Учебные отпуска предоставляются:

- при получении образования соответствующего уровня впервые,

- при направлении на обучение работодателем в соответствии с трудовым договором или соглашением об обучении, заключенным между работником и работодателем (в письменной форме).

Предоставление учебных отпусков регламентируется статьями 173-176 Трудового кодекса.

12. Кроме того, в соответствии с положениями статей статьями 173, 174, 176 ТК РФ, сотруднику оплачивается 50% средней заработной платы за время освобождения от работы при установлении сокращенной рабочей недели (на 7 часов) в случае совмещения им работы и обучения:

- При обучении в вузе или среднем профессиональном учебном заведении заочно или по вечерней форме.

- При обучении в вечерних (сменных) общеобразовательных учреждениях.

13. В соответствии со ст.178 при выплате выходного пособия в связи с расторжением трудового договора:

- При ликвидации организации (оплачивается не более 2х месяцев, в исключительных случаях – 3 месяца).

- При сокращении численности штата (оплачивается не более 2х месяцев, в исключительных случаях – 3 месяца).

- При отказе работника от перевода на другую работу по состоянию здоровья в соответствии с медицинским заключением (в размере 2х недельного среднего заработка).

- При призыве работника на военную службу (в размере 2х недельного среднего заработка).

- При отказе работника от перевода в другую местность вместе с организацией (в размере 2х недельного среднего заработка).

- При признании работника недееспособным (в размере 2х недельного среднего заработка).

- При отказе работника от продолжения работы в связи с изменением условий трудового договора (в размере 2х недельного среднего заработка).

14. Компенсация от нового собственника организации при расторжении трудового договора:

- с руководителем организации,

- заместителями руководителя,

- главным бухгалтером,

в связи со сменой собственника имущества организации.

В соответствии со ст.181 ТК РФ, размер компенсации не может быть ниже трех средних месячных заработков работника.

15. При переводе работника на нижеоплачиваемую работу в соответствии со ст.182 ТК РФ:

- На основании медицинского заключения (в размере среднего заработка по прежней работе за 1 месяц со дня перевода).

- В связи с трудовым увечьем, профессиональным заболеванием или иным повреждением здоровья, связанным с работой (в размере среднего заработка по прежней работе вплоть до установления стойкой утраты профессиональной трудоспособности либо до выздоровления работника).

16. При прохождении медицинского осмотра (обследования) работниками, обязанными в соответствии с Трудовым Кодексом проходить такой осмотр в соответствии со ст.185 ТК РФ.

17. При сдаче крови и ее компонентов сотрудниками (за дни сдачи и предоставленные в связи с этим дни отдыха) в соответствии со ст.186 ТК РФ.

18. При направлении работодателем сотрудников для повышения квалификации, с отрывом от работы, в соответствии со ст.187 ТК РФ.

19. В соответствии со ст.220 Трудового кодекса, на время приостановления работы организации в связи с:

- административным приостановлением деятельности,

- временным запретом деятельности,

в соответствии с законодательством РФ вследствие нарушения государственных нормативных требований охраны труда не по вине работника.

20. При возмещении работнику не полученного им заработка в соответствии со ст.234 ТК РФ, в случаях:

- незаконного отстранения работника от работы, его увольнения или перевода на другую работу;

- отказа работодателя от исполнения (или несвоевременного исполнения) решения о восстановлении работника на прежней работе;

- задержки работодателем выдачи работнику трудовой книжки, внесения в трудовую книжку неправильной или не соответствующей законодательству формулировки причины увольнения работника.

На основании положений статьи 396 ТК РФ, решение о восстановлении:

- на работе незаконно уволенного работника,

- на прежней работе работника, незаконно переведенного на другую работу,

подлежит немедленному исполнению.

При задержке исполнения такого решения, выносится определение о выплате работнику за все время задержки исполнения решения среднего заработка или разницы в заработке.

21. При переводе на другую работу беременных женщин и женщин, имеющих детей в возрасте до полутора лет в соответствии со ст.254 ТК РФ:

- На основании медицинского заключения.

- По заявлению женщины.

Средний заработок сохраняется в полном объеме:

- в течении всего срока работы для беременных женщин,

- до достижения ребенком возраста 1.5 лет для женщин имеющих детей до 1.5 лет.

Так же средняя зарплата сохраняется при освобождении беременной от работы до момента предоставления другой работы и при прохождении ею диспансеризации.

22. При предоставлении дополнительных перерывов женщинам для кормления ребенка (детей) в возрасте до 1.5 лет в соответствии со ст.258 ТК РФ.

23. При предоставлении дополнительных выходных дней для ухода за детьми-инвалидами в соответствии со ст.262 ТК РФ (четыре выходных дня в месяц).

24. Компенсация при прекращении трудового договора с руководителем организации по решению работодателя при отсутствии виновных действий (бездействия) руководителя.

В соответствии со ст.279 ТК РФ, размер компенсации не может быть ниже трех средних месячных заработков.

25. В соответствии со ст.296 ТК РФ, при выплате выходного пособия в связи с расторжением трудового договора с работником, занятым на сезонных работах:

- При ликвидации организации (в размере 2х недельного среднего заработка).

- При сокращении численности штата (в размере 2х недельного среднего заработка).

26. В соответствии со ст.318 ТК РФ, при выплате выходного пособия в связи с расторжением трудового договора с работником организацией, расположенной в районах Крайнего Севера и приравненных к ним местностях:

- При ликвидации организации (оплачивается не более 3х месяцев, в исключительных случаях – не более 6 месяцев).

- При сокращении численности штата (оплачивается не более 3х месяцев, в исключительных случаях – 6 месяцев).

ПОРЯДОК РАСЧЕТА СРЕДНЕГО ЗАРАБОТКА

Порядок расчета среднего заработка регламентируется ст.139 Трудового кодекса и Постановлением Правительства РФ от 24.12.2007г. №922, утвердившим Положение «Об особенностях порядка исчисления средней заработной платы».

Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя независимо от источников этих выплат.

К таким выплатам относятся:

1. Заработная плата, включая надбавки и коэффициенты:

- по окладу,

- тарифам,

- сдельная,

- в виде % от выручки и пр.,

в том числе — в не денежной форме (например – оплата питания сотрудникам, предусмотренная системой оплаты труда).

При этом, если зарплата рассчитана по итогам прошедшего года, то она учитывается в расчетах, как относящаяся к прошлому году, независимо от времени ее начисления.

2. Премии и другие вознаграждения, предусмотренные системой оплаты труда.

3. Другие виды выплат относящиеся к заработной плате у соответствующего работодателя.

Все выплаты, которые не относятсяк оплате труда, в расчете среднего заработка не участвуют. Например, не включаются в расчет:

- Пособия (и прочие выплаты социального характера).

- Подарки.

- Материальная помощь.

- Прочие выплаты, не относящиеся к оплате труда.

При любом режиме работы расчет средней заработной платы производится исходя из фактически:

- начисленной сотруднику заработной платы,

- отработанного сотрудником времени,

за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата.

Календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

При расчете среднего заработка из расчетного периода исключаются время и начисленные за это время суммы (в соответствии с п.5 Постановления №922), если:

- за работником сохранялся средний заработок в соответствии с законодательством РФ (за исключением перерывов для кормления ребенка в соответствии с ТК РФ).

- работник находился на больничном или в декретном отпуске и получал соответствующие пособия;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

В случае, если в предшествующие 12 календарных месяцев:

- работнику не начислялась зарплата,

- нет фактически отработанных дней (за 12 месяцев или за больший период),

- все 12 месяцев состоят из времени, исключаемого из расчетного периода в соответствии с п.5 Постановления №922 (например – отпуск по уходу за ребенком до 1.5 лет),

средний заработок определяется исходя из суммы заработной платы, фактически начисленной за 12 календарных месяцев, предшествующих расчетным 12 месяцам (п.6 Постановления №922).

Если у работника за предыдущие 24 месяца:

- нет начислений зарплаты,

- нет фактически отработанных дней,

то средний заработок определяется исходя из размера заработной платы, начисленной за фактически отработанные дни в месяце, в котором рассчитывается средний заработок (п.7 Постановления №922).

Если у работника:

- нет начислений зарплаты за предыдущие 24 месяца,

- нет фактически отработанных дней за предыдущие 24 месяца,

- нет начислений зарплаты в месяце, в котором рассчитывается средний заработок,

- нет отработанных дней в месяца, в котором рассчитывается средний заработок,

то средняя заработная плата определяется исходя из установленной ему тарифной ставки или оклада (п.7 Постановления №922).

РАСЧЕТ СРЕДНЕГО ЗАРАБОТКА ДЛЯ ВЫПЛАТЫ ОТПУСКОВ И КОМПЕНСАЦИЙ ЗА НЕИСПОЛЬЗОВАННЫЙ ОТПУСК

В соответствии с положениями ст.139 Трудового кодекса, средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска считается за последние 12 календарных месяцев. Сумма заработной платы и прочих выплат, учитываемых для расчета делится на 12 и на 29.4 (среднемесячное число календарных дней). Таким образом определяется «цена дня» для отпускных выплат.

Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, в случаях, предусмотренных Трудовым Кодексом, а также для выплаты компенсации за неиспользованные отпуска определяется путем деления суммы начисленной заработной платы на количество рабочих дней по календарю шестидневной рабочей недели.

Обратите внимание:В коллективном договоре, правилах внутреннего распорядка (или в другом локальном нормативном акте) могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников.

На практике это означает, что при установлении иных периодов расчета среднего заработка, бухгалтерии необходимо выполнить расчет исходя из положений ТК РФ и исходя из положений, утвержденных компанией.

Это необходимо для того, чтобы обоснованно подтвердить отсутствие ухудшения положения работников.

Формула для определения среднего заработка при расчете отпускных и компенсаций за неиспользованный отпуск:

1. Предыдущие 12 месяцев отработаны сотрудником полностью.

«Цена отпускного дня» составит = Сумма выплат, учитываемых для расчета среднего заработка за 12 месяцев/12*29,4.

2. Предыдущие 12 месяцев отработаны сотрудником не полностью.

«Цена дня» составит = Сумма выплат, учитываемых для расчета среднего заработка /(Х*29,4 + У*29,4/С).

Где:

Х — количество месяцев, отработанных полностью.

У — количество отработанных календарных дней в месяце (месяцах) отработанном (отработанных) не полностью.

С – общее количество календарных дней в месяце (месяцах) за каждый не полностью отработанный месяц (месяцы).

Сумма отпускных выплат определяется по формуле:

Сумма отпускных = «Цена отпускного дня» * Количество дней отпуска.

Ниже мы приведем пример расчета среднего заработка для выплаты отпускных сотруднику, который отработал полностью не все 12 месяцев расчетного периода. Так же в компании была произведена индексация заработной платы в январе 2012 года (коэффициент индексации 1.2).

Пример расчета среднего заработка для выплаты отпускных:

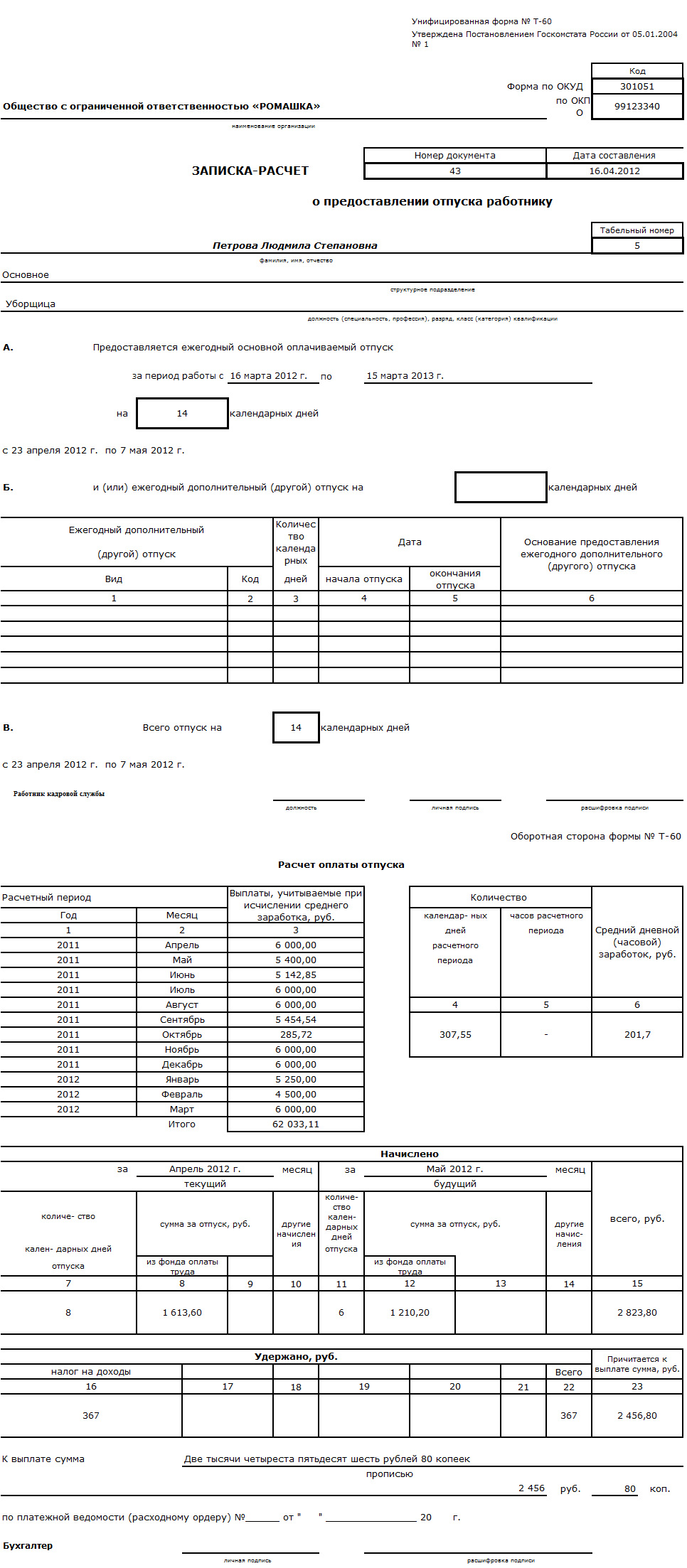

Пример заполнения Записки-Расчета о предоставлении отпуска:

РАСЧЕТ СРЕДНЕГО ЗАРАБОТКА В ОСТАЛЬНЫХ СЛУЧАЯХ

Средний дневной заработок, кроме случаев определения среднего заработка:

- для оплаты отпусков,

- выплаты компенсаций за неиспользованные отпуска,

исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с п.15 Постановления №922, на количество фактически отработанных в этот период дней.

Необходимо помнить, что в большинстве случаев выплаты исходя из среднего заработка оплачиваются работодателем за счет собственных средств.

Исключение составляют выплаты исходя из средней заработной платы, связанные:

1. С исполнением воинской обязанности в соответствии со ст.170 ТК РФ. Данные выплаты финансируются за счет федерального бюджета и компенсируются организации военными комиссариатами в порядке, установленном Правилами компенсации расходов, понесенных организациями и гражданами РФ в связи с реализацией закона «О воинской обязанности и военной службе»*.

* утвержден Постановлением Правительства РФ от 01.12.2004г. №704.

2. Оплата дополнительных выходных дней для ухода за детьми-инвалидами в соответствии со ст.262 ТК РФ. Эти выплаты компенсируются организации за счет средств федерального бюджета органами ФСС.

Ниже мы приведем пример расчета среднего заработка для оплаты дополнительных выходных дней для ухода за ребенком-инвалидом сотруднику, который отработал полностью не все 12 месяцев расчетного периода. В январе 2012 года в компании была произведена индексация заработной платы (коэффициент индексации 1.2).

Пример расчета среднего заработка для оплаты дополнительных выходных дней для ухода за ребенком-инвалидом: