Содержание

- 1 КУДиР УСН 2018 и налоговый учет торгового сбора

- 2 Налоговый учет торгового сбора

- 3 Торговый сбор и Учетная политика

- 4 Как связаны торговый сбор и УСН?

- 5 Как торговый сбор вычитается из налога по УСН «доходы»?

- 6 Как торговый сбор уменьшает налог по УСН «доходы минус расходы»?

- 7 Как ведется учет торгового сбора при УСН 6%?

- 8 Как отразить сумму торгового сбора в декларации?

В «1С:Бухгалтерии 8» (ред. 3.0), начиная с версии 3.0.42.72, появилась возможность автоматического расчета налога на УСН с объектом «доходы» для плательщиков торгового сбора. Теперь в программе поддерживается методика раздельного учета доходов и расходов по облагаемой торговым сбором деятельности в составе деятельности на УСН для применения пунктов 3.и 8 статьи 346.21 НК РФ в соответствии с рекомендациями Минфина РФ.

С 1 июля 2015 года законом г. Москвы от 17.12.2014 № 62 в столице введен торговый сбор. Для налогоплательщиков, применяющих УСН с объектом «доходы минус расходы» и уплачивающих торговый сбор, ведение учета в новых условиях не должно вызывать затруднений. Сумма уплаченного торгового сбора такие налогоплательщики полностью учитывают в расходах на основании пп. 22 пункта 1 статьи 346.16 НК РФ (письма ФНС России от 12.08.2015 № ГД-4-3/14233, Минфина России от 27.03.2015 № 03-11-11/16902, от 23.07.2015 № 03-11-09/42494). А вот для упрощенцев с объектом «доходы», уплачивающих торговый сбор и осуществляющих несколько видов деятельности, учет существенно усложняется.

Напоминаем, что при упрощенной системе налогообложения с объектом «доходы» (далее – УСН «доходы») исчисленную сумму налога (авансового платежа) можно уменьшить на расходы, перечисленные в пункте 3.1 статьи 346.21 НК РФ. К этим расходам относятся выплаченные в текущем налоговом (отчетном) периоде страховые взносы, пособия по временной нетрудоспособности, платежи (взносы) по договорам добровольного личного страхования. При этом сумма налога (авансовых платежей по налогу) может быть уменьшена не более чем на 50 процентов.

В дополнение к суммам, установленным пунктом 3.1, налогоплательщик вправе уменьшить налог на уплаченный торговый сбор (п. 8 ст. 346.21 НК РФ). Обратите внимание, что ограничение в 50%, установленное для страховых взносов и пособий, на торговый сбор не распространяется (письмо Минфина от 7 октября 2015 г. № 03-11-03/2/57373).

Имейте в виду, что при одновременном применении УСН «доходы» и уплате торгового сбора, на сумму торгового сбора можно уменьшить налог, исчисленный только в части того вида предпринимательской деятельности, в отношении которого установлен торговый сбор. Следовательно, названные налогоплательщики в целях применения пункта 8 статьи 346.21 НК РФ обязаны вести раздельный учет доходов (письмо Минфина РФ от 23.07.2015 г. № 03-11-09/42494). Получается, что уплаченные взносы и пособия, на которые уменьшается сумма налога, также нужно делить между видами деятельности, облагаемыми и не облагаемыми торговым сбором. Методика раздельного учета доходов и расходов законодательством не установлена.

Для налогоплательщиков на УСН «доходы» в «1С:Бухгалтерии 8» (ред. 3.0) расчет налога (авансового платежа) и формирование отчетности по налогу полностью автоматизированы и включают в себя:

- раздельный учет доходов в случае уплаты торгового сбора;

- определение суммы страховых взносов и пособий, уменьшающих налог с учетом ограничения в 50%;

- расчет суммы налога с учетом пунктов 3.1 и 8 статьи 346.21 НК РФ;

- заполнение налоговой декларации с учетом рекомендаций Минфина.

С целью обобщения информации о расчетах с покупателями по продажам, относящимся к облагаемой торговым сбором деятельности, в план счетов бухгалтерского учета добавлены забалансовые счета:

- УСН.04 «Расчеты с покупателями по деятельности на торговом сборе»;

- УСН.24 «Расчеты с покупателями в валюте по деятельности на торговом сборе».

Настройки расчета и начисления торгового сбора выполняются в форме Торговый сбор, доступ к которой осуществляется по одноименной гиперссылке из раздела Справочники — Налоги . Из формы Торговый сбор можно попасть в справочник Торговые точки, где хранится информация о торговых точках, по которым уплачивается торговый сбор, и в форму регламентированной отчетности Уведомление о постановке на учет в качестве плательщика торгового сбора.

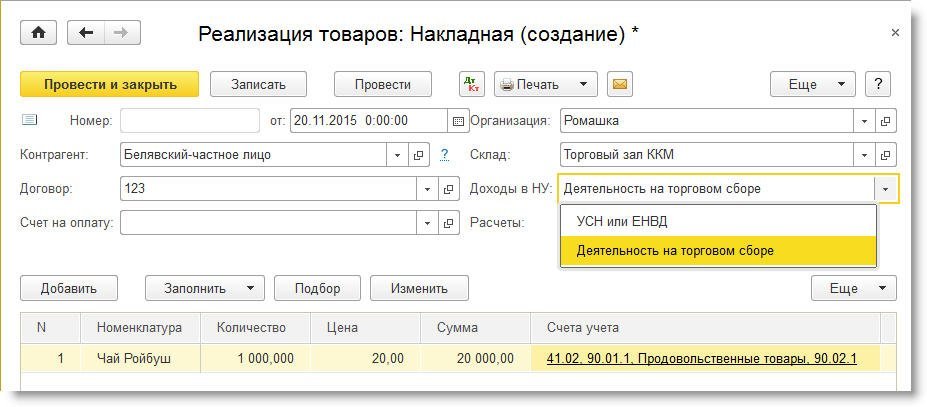

Чтобы обеспечить раздельный учет доходов от деятельности, облагаемой торговым сбором, в составе доходов УСН, в документах реализации необходимо в поле Доходы в НУ выбрать значение Деятельность на торговом сборе (рис. 1).

Рис. 1. Учет доходов по деятельности на торговом сборе

Аналогичный выбор доступен в следующих документах:

- Реализация (акт, накладная);

- Отчет о розничных продажах (при продаже товаров в розничном магазине и неавтоматизированной торговой точке (НТТ) при ведении учета по стоимости приобретения);

- Поступление наличных (в НТТ при ведении учета по продажной стоимости).

В документах Поступление наличных и Поступление на расчетный счет аванс, полученный от покупателя, также может быть отнесен к доходам по деятельности, облагаемой торговым сбором. Для этого в поле Аванс в НУ следует выбрать значение Доход от деятельности на торговом сборе.

Для налогоплательщиков на УСН «доходы», уплачивающих торговый сбор, в последнем месяце квартала обработка Закрытие месяца включает, в том числе, следующие регламентные операции:

- Расчет торгового сбора;

- Расчет расходов, уменьшающих налог УСН;

- Расчет налога УСН.

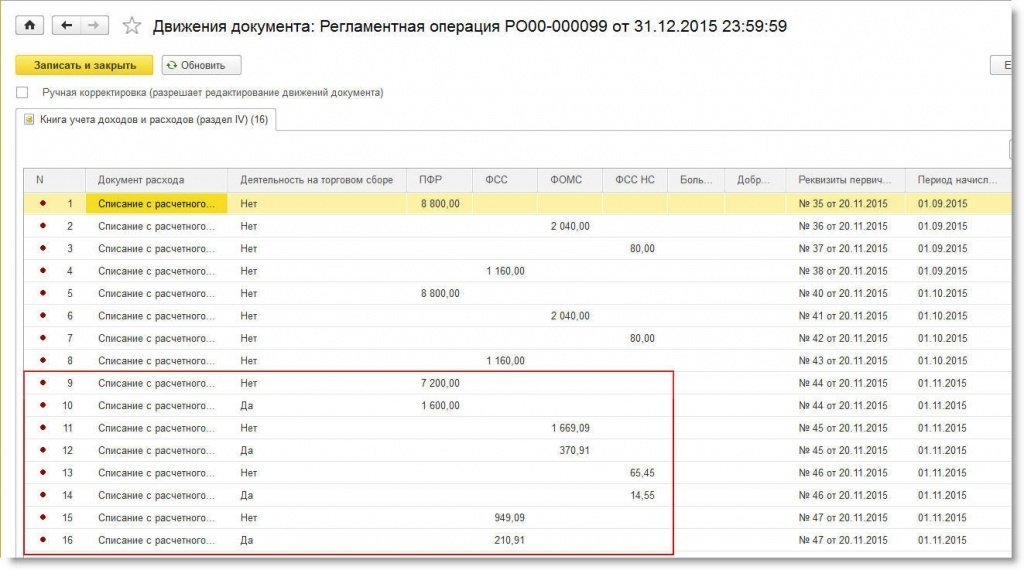

При выполнении операции Расчет расходов, уменьшающих налог УСН по данным учетной системы определяются уплаченные страховые взносы, пособия, уменьшающие сумму налога. Расходы, относящиеся к деятельности, облагаемой торговым сбором, определяются автоматически пропорционально доходам от этой деятельности в общей сумме доходов (рис. 2). Для расчета используются данные об отражении доходов в налоговом учете по видам деятельности нарастающим итогом с начала года и до конца периода совершения расходов. При необходимости расходы, относящиеся к деятельности, облагаемой торговым сбором, можно отразить вручную с помощью документа Запись книги доходов и расходов УСН (раздел Операции) на закладке IV Расходы, уменьшающие налог.

. 2. Результат распределения расходов по деятельности на торговом сборе

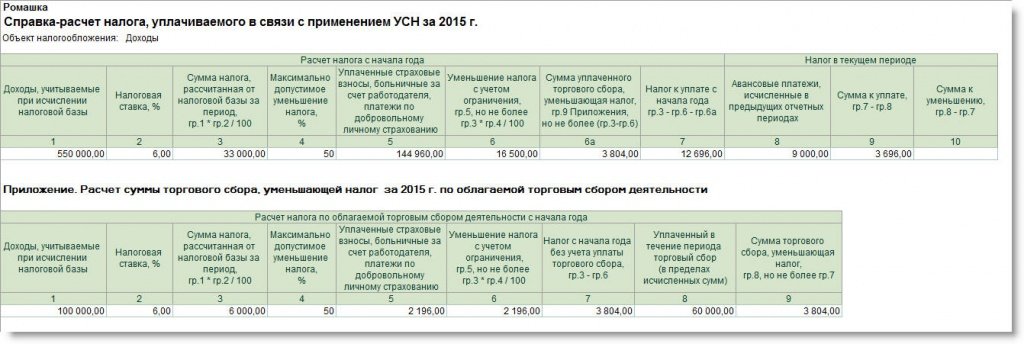

Автоматический расчет налога на УСН «доходы» при одновременной уплате торгового сбора выполняется с помощью регламентной операции Расчет налога УСН. Расшифровку расчета можно получить с помощью отчета Справка-расчет налога, уплачиваемого в связи с применением УСН (рис. 3). В отчете предусмотрена колонка, отражающая суммы торгового сбора, уменьшающие налог. Также предусмотрена дополнительная таблица, поясняющая расчет налога по деятельности, облагаемой торговым сбором, и порядок расчета вычитаемого из налога торгового сбора.

Рис. 3. Справка-расчет налога при УСН и деятельности на торговом сборе

В порядок заполнения декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, внесены изменения в соответствии с письмом ФНС России от 14 августа 2015 г. № ГД-4-3/14386@. Суммы торгового сбора, уменьшающие налог (авансовый платеж), отражаются нарастающим итогом в строках 140-143 декларации вместе с суммами страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных пунктом 3.1 статьи 346.21 НК РФ.

КУДиР УСН 2018 и налоговый учет торгового сбора

Минфин разработал проект Приказа, который вносит изменения в Приказ от 22 октября 2012 г. № 135н. Этим проектом предусмотрено, что с 2017 года все организации и ИП, применяющие УСН, будут вести Книгу учета доходов и расходов по новой форме.

Принципиально форма КУДиР не изменилась. В неё добавлен новый раздел, касающийся учета торгового сбора. Причем этот раздел будут заполнять только те организации и ИП, которые используют УСН с налогооблагаемой базой "Доходы"

Кроме этого в проекте Приказа предусмотрено, что теперь печатью заверять КУДиР должны только те налогоплательщики, у кото печать есть. У кото её нет, то Книга заверяется подписью руководителя.

Налоговый учет торгового сбора

Еще раз обращаю ваше внимание на то, что данный раздел заполняют только те ИП и организации, которые выбрали УСН "Доходы".

В соответствии с п. 8 ст 346.21. НК РФ плательщик торгового сбора имеет право уменьшить начисленный налог УСН.

В новом разделе указывается не вся сумма торгового сбора, а только та, на которую может быть уменьшен налог УСН.

И тут довольно много тонкостей…

Первым условием, при котором можно сократить налог УСН на сумму торгового сбора является факт постановки на учет в налоговом органе в качестве плательщика торгового сбора.

То есть, если кто не встал на учет как плательщик торгового сбора, тот торговый сбор не сможет зачесть в счет уменьшения налога УСН.

Вторым условием является факт оплаты торгового сбора в течение того налогового периода, за который сдается декларация (или рассчитывается авансовый платеж по УСН).

Форма нового раздела КУДиР

То есть в данной форме указывается сумма только уплаченного торгового сбора за отчетный год. Эти условия подтверждаются Письмом ФНС России от 26.06.2015 N ГД-4-3/11229@ (ред. от 15.09.2015) "О торговом сборе".

Третье условие — можно уменьшить налог УСН начисленный только по доходам от деятельности, по которой уплачивается торговый сбор.

Если вы ведете несколько видов деятельности и в том числе торговую, по которой вы платите торговый сбор,

Рассмотрим пример: вы получили доход от торговли в сумме 1 миллион рублей, а по другим видам деятельности -3 миллиона. Тогда налог УСН от доходов с торговой деятельности будет 60 тысяч руб., а по другим видам – 180 тысяч руб. И уменьшить на уплаченный торговый сбор можно только налог в 60 тысяч рублей.

Такой вывод подтверждается Письмом ФНС России от 20.02.2016 N СД-4-3/2833@ и Письмом Минфина России от 18.12.2015 N 03-11-09/78212

Если вы платите торговый сбор по нескольким торговым точкам, то не обязательно вести раздельный учет по каждому объекту. Налог УСН можно рассчитать со всех доходов, полученных от всех объектов торговли и уменьшить его на сумму торгового сбора, уплаченного по всем объектам.

Торговый сбор и Учетная политика

И четвертое, о чем не сказано ни в одном нормативном документе…

Если внимательно прочитать формулировку п. 8 ст 346.21.НК РФ, то заметим такую фразу: «…вправе уменьшить сумму налога…»

Обращаю ваше внимание на слово «ВПРАВЕ». То есть налогоплательщик не обязан, а только имеет право уменьшить налог УСН. А что это означает? А означает это то, что свой выбор вы должны зафиксировать в своей Учетной политике.

Законодатель дает нам право, а вот воспользуемся мы этим правом или нет, дело наше. И если мы хотим платить налог УСН , уменьшенный на сумму торгового сбора, то должны этот выбор утвердить в Учетной политике.

А дальше возникает ещё один вопрос: а как, собственно, организовать ведение раздельного учета?

Законодательно нигде не отражена методика раздельного учета доходов по видам деятельности. И эту методику вам предстоит разработать и зафиксировать в своей Учетной политике.

Например, можно в самой КУДиР как-то (как именно ы должны утвердить) отмечать доход от деятельности, по которой платится торговый сбор. В конце квартала (года) подсчитывать отдельно доход от различных видов деятельности и отдельно рассчитать налог (опять-таки – где и как – надо разработать и утвердить).

Можно разработать налоговые регистры и итоги по этим регистрам помесячно записывать в КУДиР.

Тут ваше творчество законодатель не ограничивает. Но сделать это надо обязательно.

Плательщикам торгового сбора необходимо разработать и утвердить в Учетной политике:

1. Свой выбор уменьшать или нет налог УСН на сумму оплаченного торгового сбора;

2. Методику раздельного учета доходов и начисленного налога в отношении торговой и иных видов деятельности.

Но в этом документе есть один нюанс. очень важный — дата вступления в силу.

В соответствии с пунктом 3 Приказа Минфина от 29.12.2016 № 227н данный документ вступает в силу по истечении одного месяца со дня его официального опубликования (опубликован на Официальном интернет-портале правовой информации http://www.pravo.gov.ru — 30.12.2016), но не ранее 1-го числа очередного налогового периода по упрощенной системе налогообложения. А первое число очередного налогового периода УСН — 1 января 2018 года.

Поэтому Приказ Минфина от 29.12.2016 № 227н, несмотря на то, что он утвержден, вступает в силу и обязателен для применения только с 1 января 2018 года.

Что такое торговый сбор при УСН? Ответ на этот вопрос будет неоднозначным, поскольку, с одной стороны, ТС — дополнительная финансовая нагрузка на предприятие, с другой — есть много оснований для применения льгот, направленных на снижение такой нагрузки при упрощенке.

Как связаны торговый сбор и УСН?

Торговый сбор (ТС) — это сбор, устанавливаемый федеральным законодательством в отношении предпринимателей и юрлиц, занимающихся торговлей:

- через объекты стационарной торговой сети с торговыми залами и без;

- объекты нестационарной торговой сети;

- складские помещения.

Плательщиками ТС признаются предприниматели и юрлица Москвы, Севастополя и Санкт-Петербурга, для которых данный вид платежа устанавливается нормативным актом муниципалитета. (По состоянию на октябрь 2017 года такой НПА принят только в Москве.) ТС применяется в отношении налогоплательщиков, применяющих УСН или ОСНО.

Если для хозсубъекта установлена обязанность уплачивать ТС, то фактически он должен перечислять по торговым видам деятельности 2 налога:

- сам налог УСН (его величина определяется выручкой при УСН 6% или разницей между доходами и расходами при УСН 15%);

- торговый сбор (в фиксированной величине исходя из показателей налоговой базы).

Отметим, что плательщиками ТС не могут быть (п. 2 ст. 411 НК РФ):

- ИП на ПСН;

- ИП и юрлица на ЕСХН.

Если ИП или юрлицо становится обязанным платить ТС, то оно не сможет работать на ЕНВД при осуществлении торговых видов деятельности (п. 2.1 ст. 346.26 НК РФ).

Уплаченные продавцом на упрощенке суммы по ТС могут быть использованы:

- в уменьшение налога при УСН «доходы» по торговой деятельности (аналогичная льгота установлена для плательщиков на ОСН);

- в уменьшение налоговой базы при УСН «доходы минус расходы».

Рассмотрим подробнее, каким образом продавец на УСН может пользоваться указанными преференциями и отражать их в налоговом учете на практике.

Как торговый сбор вычитается из налога по УСН «доходы»?

Что такое торговый сбор при УСН — доходы по существу? Это особая налоговая льгота, которая применяется в следующем порядке.

Процедура уплаты авансовых платежей по УСН и ТС очень схожа: и те, и другие перечисления в бюджет осуществляются по итогам каждого квартала.

Нужно иметь в виду, что авансы по УСН могут быть уменьшены только на ту сумму ТС, которая уплачена в течение отчетного периода (п. 8 ст. 346.21 НК РФ). Поэтому если, к примеру, ТС за 2 квартал 2017 года уплачен 25 июля, то эту сумму можно будет использовать для уменьшения аванса по УСН только за 3 квартал или за год в целом.

Особенно важно знать плательщику торгового сбора при УСН — что такой вычет, как уменьшение исчисленного налога, предоставляется, только если у хозяйствующего субъекта есть столичная налоговая прописка (как и для пользования льготой при ОСН).

Льгота в виде возможности вычета ТС из УСН «доходы» не лишает налогоплательщика права уменьшать налог и на страховые взносы (50% от налога при наличии штата работников, 100% — ИП без работников). Торговый сбор уменьшает налог по УСН — доходы, только если тот и другой платеж относятся к одному и тому же отчетному (либо налоговому) периоду.

В уменьшение УСН сначала направляются суммы страховых взносов, если они уплачиваются. И только в случае если взносы окажутся меньше налогов, то разница между взносами и налогами может быть уменьшена на ТС.

ВАЖНО! Если налогоплательщик на УСН 6% осуществляет несколько видов деятельности, то он должен вести раздельный учет доходов, поскольку на сумму ТС он вправе уменьшить лишь ту часть упрощенного налога, в отношении которой установлен ТС (письмо ФНС от 23.07.2015 № 03-11-09/42494).

Как торговый сбор уменьшает налог по УСН «доходы минус расходы»?

Торговый сбор при УСН — доходы минус расходы применяется иначе.

В данном случае суммы ТС приравниваются к прочим расходам (как и страховые взносы) и учитываются в книге учета доходов и расходов кассовым методом. То есть уменьшают налоговую базу по УСН в день оплаты сбора (подп. 22 п. 1 ст. 346.16 НК РФ). Таким образом, исчисленный налог по ставке 15% нельзя уменьшить на уплаченный ТС.

Не имеет значения, для какого вида деятельности исчисляется УСН: при расчете налога учитываются расходы по всем видам деятельности, включая торговую. Таким образом, у фирм на УСН «доходы минус расходы» нет обязанности вести раздельный учет доходов и расходов по УСН и ТС, как в случае с УСН «доходы».

Плательщики УСН «доходы минус расходы» могут быть зарегистрированы в любом регионе — у них не исчезнет право применять расходы в виде уплаченного в столице ТС для уменьшения налоговой базы.

Рассмотрим, каким образом ведется учет торгового сбора при УСН 6% подробнее.

Как ведется учет торгового сбора при УСН 6%?

В этих целях может быть применена обновленная форма Книги учета доходов и расходов — с изменениями, внесенными приказом Минфина России от 07.12.2016 № 227н. Новая форма станет обязательной с 01.01.2018 года, но в 2017 году хозяйствующие субъекты вправе задействовать ее по своему усмотрению.

Сведения о применении сумм по торговому сбору в уменьшение исчисленного УСН «доходы» отражаются в разделе V Книги учета доходов и расходов. Кроме того, появилась инструкция по заполнению соответствующего раздела. Она предписывает плательщикам сбора указывать:

- в графе 1 раздела V — порядковый номер операции по оплате ТС в бюджет;

- в графе 2 — дату и номер платежного поручения на оплату;

- в графе 3 — период, за который уплачен ТС;

- в графе 4 — сумму уплаченного ТС.

Плательщиками УСН по ставке 15% ТС в Книге учета отражается в обычном порядке, принятом для любых других расходов (кроме тех, что направлены на покупку основных средств — по ним учет ведется отдельно).

Книга учета доходов и расходов — не единственный документ, в котором фиксируются сведения о ТС. В декларации по УСН сумма торгового сбора также отражается. Изучим, каким образом.

Как отразить сумму торгового сбора в декларации?

Сведения о торговом сборе указываются в разделе 2.1.2 декларации, которая заполняется по форме, введенной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@.

При заполнении данного раздела нужно иметь в виду, что:

- он заполняется, только если торговый сбор вычитается из УСН- налога, то есть при схеме УСН «доходы»;

- в строках 110–143 и 130–133 раздела указываются данные только по торговым видам деятельности (в то время как в строках 110–143 и 130–133 раздела 2.1.1 — по всем видам деятельности);

- в строках 150–153 сумма ТС отражается нарастающим итогом;

- в строках 160–163 раздела отражается разница между показателями в строках 130–133 и 140–143 раздела, если сумма налога, уменьшенная на взносы, меньше ТС;

- в строках 160–163 указывается значение, идентичное прописанному в строках 150–153, если сумма налога, уменьшенная на взносы, больше либо равна ТС;

- значение, указываемое в строках 160–163, не может быть больше разницы между налогом и страховыми взносами.

Плательщики УСН по ставке 15% включают суммы ТС в состав расходов в обычном порядке и раздел 2.1.2 декларации не заполняют.

ИП или юрлицо на УСН, начавшее торговую деятельность в городе, где приняты законы о взимании торгового сбора (сейчас это только Москва), становится обязанным уплачивать и налог, и ТС. При УСН «доходы» возможно уменьшение исчисленного налога на сумму ТС. При этом требуется раздельный учет доходов по видам деятельности, в отношении которых не установлен ТС. При УСН «доходы минус расходы» ТС включается в расходы в целях уменьшения налоговой базы.