Содержание

- 1 Что такое субсидирование ипотеки?

- 2 Государственные программы на погашение ипотеки

- 3 Как получить субсидию на погашение ипотеки?

- 4 Основные требования

- 5 Рефинансирование

- 6 Государственные субсидии на оплату ипотеки

- 7 Виды субсидирования

- 8 Как получить субсидию на ипотеку от государства

- 9 Кто имеет право на субсидирование ипотеки

- 10 Виды субсидии по ипотеке

- 11 Оформление субсидии по ипотеке

- 12 Ответы на часто задаваемые вопросы

Для многих российских граждан жилищный вопрос является одним из самых актуальных.

Для многих российских граждан жилищный вопрос является одним из самых актуальных.

Лишь немногим удается сразу же оплатить покупку нового жилья. Остальные могут воспользоваться поддержкой государства и оформить субсидию на погашение ипотечного кредита.

Что такое субсидирование ипотеки?

Субсидия на оплату ипотечного кредита представляет собой безвозмездную материальную помощь от государства, выделяемую на частичное погашение банковской задолженности.

Предложение действует на двух уровнях – федеральном и региональном. Это значит, что заемщик может использовать материнский капитал в качестве первого взноса, а затем подать заявку на оформление субсидии местного значения, тем самым заметно снизив конечную переплату.

Программа не имеет территориальных ограничений – нею можно воспользоваться на территории любого субъекта РФ.

Многих клиентов волнует вопрос, можно ли использовать субсидию как первоначальный взнос по ипотеке? По закону полученными деньгами можно распорядиться 2 способами — для оплаты основного долга и погашения стартового взноса.

Государственные программы на погашение ипотеки

В 2019 году в России действует сразу несколько программ по господдержке:

- Жилище;

- Молодая семья;

- Военная ипотека;

- Молодой специалист;

- Ипотека для бюджетников и госслужащих (социальная);

- Поддержка семей с детьми.

Рассмотрим их более подробно.

Жилище

Данная субсидия предоставляется семьям, проживающим в стесненных условиях (количество кв. м. на 1 человека меньше установленных норм).

Данная субсидия предоставляется семьям, проживающим в стесненных условиях (количество кв. м. на 1 человека меньше установленных норм).

На участие в этой программе могут претендовать и другие категории граждан:

- Сироты;

- Инвалиды;

- Многодетные семьи;

- Одинокие матери;

- Работники бюджетной сферы – педагоги, медики и т. д.

Субсидия по программе «Жилище» не способна покрыть полную стоимость квартиры, поэтому у претендента должны быть личные средства для внесения первоначального взноса. К тому же его доход обязан соответствовать требованиям финансовой организации и позволять погасить весь оставшийся кредит.

Для получения денежного сертификата клиенту необходимо написать заявление в жилищный фонд или любой другой орган исполнительной власти. При этом он обязан представить документы, подтверждающие право на получение выплат.

Каждый случай рассматривается специальной комиссией. При положительном ответе заемщика ставят в очередь на субсидию. Длительность пребывания в такой очереди может быть разной – все зависит от субъекта РФ. Программа запущена до 2020 года.

Сертификат нельзя обналичить. Он всего лишь подтверждает право гражданина на получение субсидии, необходимой для приобретения или строительства жилья. Как правило, сами семьи не участвуют ни в каких финансовых операциях и не получают деньги на руки.

Размер выплат зависит от региона проживания и определяется в индивидуальном порядке. Чаще всего государство покрывает до 35% от общей суммы ипотечного кредита. Еще 5% получает семья, в которой есть ребенок.

Работники научной области пребывают в немного ином положении. В их случае процентная ставка банка компенсируется на 10%. Правда, научный сотрудник не должен быть старше 35 лет.

Исключение составляют только те работники, трудовой стаж которых превышает 25 лет. На них возрастные ограничения не распространяются.

Молодая семья

В программе «Молодая семья» могут участвовать только те семьи, в которых хотя бы 1 из супругов является младше 35 лет.

В программе «Молодая семья» могут участвовать только те семьи, в которых хотя бы 1 из супругов является младше 35 лет.

Это могут быть пары с детьми, родители-одиночки, воспитывающие 1 и более детей, а также бездетные семьи. Для подачи заявки следует обратиться в департамент молодежной политики или госадминистрацию.

Главным основанием для получения такой субсидии являются отсутствие собственной жилплощади и непригодные для проживания условия. Размер выплат зависит от наличия детей, уровня дохода семьи и финансирования в регионе.

К примеру, субсидия для бездетных пар составляет около 30% от стоимости квартиры, в то время как семьи с детьми могут получить до 35% + 5% за каждого ребенка.

Госпомощь по этой программе покрывает только часть займа, поэтому потенциальный клиент должен соответствовать основным требованиям финансовой организации: возраст – от 22 лет, стабильный доход, официальное трудоустройство, стаж на последнем месте работы – 6 месяцев, чистая кредитная история.

При любом несоответствии этим пунктам банк может отказать в оформлении ипотеки (даже при условии частичного субсидирования от государства).

Военная ипотека

Можно ли погасить ипотеку субсидией, если заемщик состоит на службе в армии или является военным пенсионером?

Можно ли погасить ипотеку субсидией, если заемщик состоит на службе в армии или является военным пенсионером?

Для клиентов данной категории государство предлагает самые выгодные условия, ведь в этом случае выделенная заемщику помощь способна полностью перекрыть стоимость недвижимость.

Участники военной ипотеки должны прослужить в армии не менее 3 лет. Еще одним важным условием является пребывание в программе НИС, суть которой заключается в том, что военнослужащий в течение 3 лет делает взносы в накопительно-ипотечную систему. В дальнейшем именно они идут на оплату процентов, а оставшуюся сумму погашает государство.

По условиям военной ипотеки ставка по кредиту является фиксированной и составляет 9,9%. Средства рассчитываются с учетом норм жилой площади (для семьи из 3 и более человек — по 18 кв. м. на каждого). Если же площадь приобретаемой квартиры будет больше положенного, клиент должен будет оплатить разницу самостоятельно.

Некоторым категориям военнослужащих нормативы могут быть дополнительно увеличены на 15-20 кв. м. К ним относятся командиры частей, военные в звании подполковника и старше, военные, преподающие в ВУЗах и те, кто имеет ученую степень или почетные звания.

Молодой специалист

Программа «Молодой специалист» предназначена для ученых, врачей, учителей и других бюджетников, не достигших 35-летнего возраста (40 лет – для докторов наук, работающих по специальности).

При этом претендент на получение субсидии должен отвечать целому ряду требований:

При этом претендент на получение субсидии должен отвечать целому ряду требований:

- Успешно закончить ВУЗ на очной форме обучения и бюджетном отделении (не меньше 12 месяцев со дня окончания);

- Трудиться в организации по полученному в ВУЗе направлению;

- Иметь научные публикации (только для медицинских работников);

- Стаж работы – не меньше 1 года.

Льготная ставка по этой программе составляет 7-8%. Выплаты предоставляются 3 способами:

- 10% оплата стартового взноса;

- 40% оплата стоимости расходов на строительство жилья;

- 30% оплата цены квартиры, купленной на первичном или вторичном рынке.

Субсидированием ипотеки по программе «Молодой специалист» занимается не только государство, но и некоторые российские предприятия. Например, ООО «РЖД» частично покрывает кредитные расходы своих сотрудников.

При этом участник программы заключает договор, согласно которому он не может уволиться в течение установленного срока. В случае нарушения данного условия работник обязуется вернуть полученные средства. А вот молодые учителя могут обратиться за помощью в АИЖК.

Социальная ипотека

Эта субсидия на ипотеку от государства предназначена для представителей бюджетной сферы (кроме полицейских и военнослужащих). Потратить ее можно 2 способами:

- Оплатить 15% от стоимости недвижимости.

- Получить льготную ставку (например, для ученых до 35 лет или тех, кто проработал в данной сфере больше 15 лет, ее размер составляет до 10%).

Кроме того социальная ипотека предусматривает перечисление денежных средств при рождении (усыновлении) ребенка.

Так, на первенца выделяется 40 БПМ, на второго ребенка – 80 БПМ (бюджетов прожиточного минимума). При появлении двойни на одного малыша выплачивается 40 БПМ, на второго – 80 БПМ. Выплаты являются единовременными и переводятся в банк для погашения долга.

Поддержка семей с детьми

В 2018 году российское правительство запустило еще одну программу субсидирования, призванную поддержать семьи, воспитывающие 2 и более детей.

В 2018 году российское правительство запустило еще одну программу субсидирования, призванную поддержать семьи, воспитывающие 2 и более детей.

Согласно ней каждая семья, родившая второго малыша с января 2018 года по декабрь 2022 года, вправе получить государственную помощь для оплаты процентной ставки, превышающей 6%.

Срок действия – 3 года. При рождении третьего ребенка действуют те же условия, однако процентная ставка субсидируется уже на 5 лет.

Данная программа имеет несколько ограничений:

- Рождение малыша – в установленные сроки;

- Квартира – лишь в новостройке (вторичный рынок не субсидируется);

- Первоначальный взнос – 20%;

- Стоимость жилья – не выше лимитов, установленных законом (для Москвы и СПБ – 8 млн. руб., для остальных регионов – 3 млн. руб.);

- Погашение кредита – только равными частями;

- Трудовой стаж: от 6 месяцев на последнем месте – для наемных сотрудников и от 2 лет безубыточной работы – для частных предпринимателей;

- Гражданство – российское;

- Оформление страховки – обязательное.

А вот количество приобретаемых квартир является неограниченным. Если банк решит, что семья в состоянии погасить стоимость нескольких жилых площадей, решение будет положительным.

Субсидированию по этой программе подлежат как новые, так и старые ипотеки. Для погашения оставшейся суммы кредита можно использовать материнский капитал.

Как получить субсидию на погашение ипотеки?

Если вы не знаете, как получить субсидию от государства, воспользуйтесь этой инструкцией:

Большинство справок выдается на платной основе. При этом потраченные средства не возмещаются.

Основные требования

Условия субсидии по ипотеке в 2019 году распространяются не только на потенциальных клиентов, но и на приобретаемую недвижимость.

Требования к клиенту:

Требования к жилью:

- Недвижимость, купленная в ипотеку, должна являться единственным жильем заемщика;

- Площадь покупаемой квартиры не должна превышать такие значения: 46 кв. м. – однокомнатная, 65 кв. м. – двухкомнатная и 85 кв. м. – трехкомнатная;

- Стоимость приобретаемого жилья – не более 60% среднерыночных значений региона;

- Категория жилплощади – как новостройка, так и «вторичка» (главное, чтобы жилье было достроено и сдано эксплуатацию).

Рефинансирование

В 2019 году у российских граждан, пользующихся господдержкой, появилась возможность получить новый заем для погашения старой задолженности по кредиту. Данная процедура, называемая рефинансированием, открывает перед клиентом несколько преимуществ.

К ним можно отнести:

- Снижение суммы регулярных взносов;

- Уменьшение процентов;

- Пересмотр срока выплаты текущего займа.

Услуга рефинансирования на взятую ипотеку предоставляется лишь тем заемщикам, у которых есть стабильный доход и официальная работа, а также нет просрочек по оплате.

В России большинство граждан оформляет кредит для приобретения жилья. Для их поддержки государство вводит различные программы субсидирования ипотеки. Какие виды помощи оказываются гражданам и что входит в список нужных документов при оформлении заявки на участие.

Государственные субсидии на оплату ипотеки

При взятии кредита на жилье человек иногда не в состоянии вносить большой ежемесячный платеж. Для облегчения ипотечного бремени государство предлагает использование субсидий. Это бюджетные средства, которые поступают в счет кредита на безвозвратной основе. Денежные компенсации идут на счет банковского учреждения, где заемщик оформил ипотеку.

СПРАВКА! Программы субсидирования разработаны не только с целью поддержки семей с малым доходом, но и для подъема строительного комплекса. Ведь после 2014 года рынок новостроек должен был обрушиться. Это связано с резким поднятием ставок по ипотеке.

Ввиду сужения круга заемщиков, государство решило оказать материальную поддержку путем гашения некоторой части долга.

Субсидия на погашение ипотечного кредита чаще всего выдается тем, кто относится к слабо защищенным слоям или имеет заслуги перед государством:

- молодые семьи;

- многодетные семьи;

- инвалиды;

- военнослужащие;

- участники боевых действий;

- неполные семьи;

- люди, начавшие трудовую деятельность в государственных учреждениях социальной сферы (учителя и т. п.);

- проживающие в непригодном для жизни доме.

Но воспользоваться поддержкой могут и обычные граждане, которых невозможно причислить к вышеуказанным группам. В любом случае для получения субсидии на ипотеку необходимо подтвердить материальное положение документально и обладать хорошей кредитной историей.

Виды субсидирования

Предусмотрены следующие виды субсидирования:

- Оказание финансовой помощи по программе «Жилище», в рамках которой происходит рефинансирование, реструктуризация оформленной ипотеки или снижение процентных ставок.

- Военная ипотека, когда военнослужащие получают сертификат на покупку жилья или оформляют кредит на льготных условиях.

- Материнский капитал, выделяемый как субсидия при появлении в семье второго или последующего ребенка.

- Выплаты в размере 30% для покупки жилого помещения при вступлении в программу «Молодая семья».

- Жилье для российской семьи, выделяемое из объектов экономического класса: предварительно строятся дома в сегменте ИЖС, куда впоследствии заселяются молодые специалисты, переселенцы, многодетные.

Стоит подробнее рассмотреть программы с выделением субсидии при взятии ипотечного кредита.

Госпрограмма по рефинансированию ипотеки

Под рефинансированием понимается заключение нового договора, согласно которому уменьшается ежемесячный платеж, снижается ставка по ипотеке, сокращается срок выплат. Программа регулируется Постановлением правительства №373, принятое в апреле 2015 г. Основным участником является АО «АИЖК», получившее госсубсидию на рефинансирование ипотеки более 1,3 млн. семей.

Плюсами программы считаются:

- процентная ставка уменьшается до 11,5%;

- комиссионное вознаграждение банку за проведение рефинансирования отсутствует;

- исчезают обязательства по уплате неустойки, которая предусмотрена первоначальным ипотечным договором.

При пользовании возможностью предоставления субсидии разрешается переход с валютного договора на рублевую ипотеку. Государство может оплатить 30% от долга заемщика. В результате при сохранении периода кредитования и погашении части долга, происходит снижение величины месячного платежа.

ВНИМАНИЕ! Участие в программе подразумевает отсутствие просрочек при пользовании предыдущим займом и сохранение дохода на прежнем уровне.

Реструктуризация ипотеки

Программа субсидирования ипотеки при реструктуризации используется, когда заемщик попадает в трудное материальное положение. Процедура производится в том же банке, где оформлялся первичный договор. Согласно условиям выделения субсидии, происходит сокращение суммы ежемесячного взноса или прекращение выплат на некоторое время.

При желании реализовать данное предложение необходимо подтвердить, что дохода семьи не хватает на погашение ипотеки и проживание, а именно сумма остающихся после уплаты ежемесячного взноса средств составляет менее двойного прожиточного минимума. Принимается во внимание ПМ, установленный в регионе. Следует также учитывать, что для субсидирования ипотеки должно соблюдаться ограничение по жилой площади объекта:

- 1 комнатная квартира – 45 кв. м.;

- 2 комнатная квартира – 65 кв. м.;

- 3 комнатная квартира 85 кв. м.

Кроме этого, жилье является единственной жилой собственностью семьи, а кредит оформлен более 1 года назад.

При принятии условий программы реструктуризации период ипотечного займа удлиняется или неоплаченные взносы перекидываются на последние годы. Банк получает часть субсидии и не теряет потенциального плательщика.

Субсидирование процентных ставок по ипотеке

Взявшим ипотеку семьям или желающим оформить займ можно воспользоваться программой субсидирования ставок. Она направлена на снижение финансовой нагрузки при оплате долга. Граждане в возрасте 25-40 лет могут обратиться в АИЖК для применения условий дотаций от государства. Список претендентов образуют:

- Семьи с несовершеннолетними детьми, где снизился доход.

- Молодые семьи.

- Военнослужащие.

- Госслужащие.

Субсидирование процентной ставки за оплату ипотеки подразумевает уменьшение первоначально установленного показателя до 12% для обычных граждан и 11% для военных, уходящих в запас.

ВАЖНО! Условия не распространяются на квартиры со вторичного рынка.

Субсидирование первоначального взноса по ипотеке

Сумма первоначального взноса в большинстве банков составляет 20%. Иногда граждане не имеют данных средств для оформления займа. Поэтому государство предлагает воспользоваться субсидией из бюджета, которая будет направлена на первый взнос по ипотечному кредитованию. Это реализуется с помощью программы «Материнский капитал» или «Молодая семья».

Материнский капитал полагается тем семья, где появился второй (последующий) ребенок после 2007 г. Основные нюансы при использовании средств капитала для взноса по ипотечному договору на основе использования бюджетной субсидии:

- право применения денежных средств дается один раз;

- почти каждый год происходит увеличение суммы вновь выдаваемых средств материнского капитала в соответствии с инфляционными изменениями;

- матери предоставляется официальный документ при обращении в Пенсионный Фонд;

- можно использовать в счет гашения первоначального взноса, оплаты основного долга, процентной части;

- при лишении родительских прав или смерти неиспользованный сертификат аннулируется.

Внести средства по ипотечному кредиту за счет материнского капитала можно по истечении 6 месяцев с даты рождения ребенка. При этом соблюдается выделение долей в праве собственности на приобретаемый объект по субсидии.

Программа «Молодая семья»

Программа рассчитана на заемщиков, возраст которых не превышает 35 лет. В противном случае ипотека не будет субсидироваться, и граждане исключаются из очереди. При положительном исходе предоставляется сертификат, сумма которого не может превышать 30% от стоимости жилой недвижимости.

В данной ситуации средства могут быть направлены:

- субсидия выделяется на погашение уже взятой (после 2011 г.) или новой ипотеки;

- на строительство дома;

- в качестве взноса для регистрации права собственности на квартиру в строительном кооперативе;

- субсидия на приобретение готового дома или квартиры, остальная стоимость которых оплачивается за счет собственных средств.

Для участия в программе получения субсидии следует учесть, что претенденты должны быть гражданами Российской Федерации, иметь стабильный доход. С заявлением от супругов следует подтвердить официально оформленный брак и совместное проживание на одной территории.

При наличии жилой площади в собственности ее площадь должна быть менее утвержденной на уровне региона величины. В противном случае субсидия на ипотеку или приобретение жилья не выделяется.

Субсидия на ипотеку при рождении второго ребенка

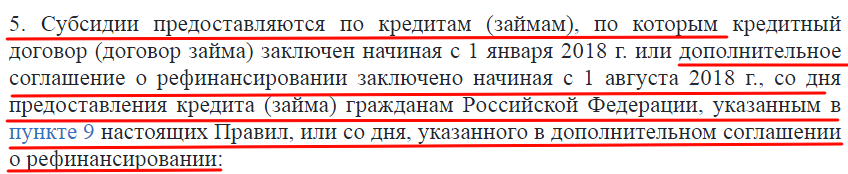

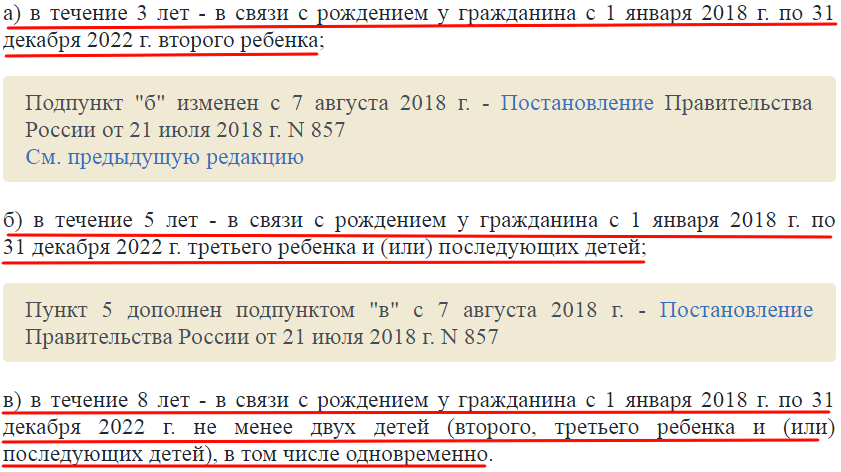

Государственное субсидирование ипотеки при рождении (усыновлении) второго или последующего ребенка предполагает снижение по кредиту ставки до уровня 6% в течение 3-5 лет. Период действия программы составляет 5 лет. Ребенок должен появиться на свет после 01.01.2018 г и до 31.12.2022 г.

В основе программы лежит Постановление Правительства №1711 от 30.12.2017 г. Решено выделить около 600 млрд. руб. субсидий на взятие ипотеки или рефинансирование действующего займа на приобретение жилых объектов на первичном рынке.

Основные условия госпрограммы снижения процентной ставки при субсидировании ипотеки:

- государство обязуется погасить сумму долговых обязательств, превышающих 6%;

- при рождении второго ребенка срок реализации субсидии составляет 3 года, для третьего и последующих детей период увеличивается до 5 лет;

- приобретение дорогостоящего жилья не предусмотрено (в Москве и Санкт-Петербурге лимит равен 8 млн. руб., в других регионах до 3 млн. руб.);

- семья не пользовалась другими программами рефинансирования и субсидиями от государства.

Остальные вопросы касательно взятия ипотеки регулируются банками, а именно возраст заемщика, величина первоначального взноса, период выплат по взятому кредиту, страхование человека и квартиры.

ВАЖНО! Если семья пользуется льготным кредитованием со снижением ставки по причине рождения второго ребенка, то при появлении третьего происходит добавление 5 лет. В итоге срок субсидированной ипотеки может составлять 8 лет.

При желании снизить процент по действующему кредиту необходимо им пользоваться более 6 месяцев. А также его средства должны быть направлены на покупку квартиры в новостройке. Если банк не включен в список учреждений Минфина, сотрудничающих с государством, то возможна подача заявления в другую организацию с последующим рефинансированием за счет субсидии.

По окончании действия социальной программы снижения ставки банк будет применять тот показатель, который равнялся ключевой процентной ставке на дату оформления ипотеки с увеличением на 2%.

Как получить субсидию на ипотеку от государства

Для оформления субсидии от государства с целью погашения ипотеки следует первоначально определиться с отнесением к одной из категорий населения, которые имеют право на материальную поддержку. После этого необходимо собрать пакет документов.

Исходя из жилищной программы и социального статуса можно обратиться в организацию, где предоставят информацию по сбору справок и иной документации для выделения субсидии:

- Молодые семьи и молодые специалисты могут подойти в отдел Молодежной политики в своем населенном пункте для уточнения пакета документов и списке реализуемых программ.

- При рождении второго ребенка следует предварительно подать обращение в Пенсионный Фонд, а затем подойти в банк для кредитования.

- При субсидировании ипотечного кредитования за счет рефинансирования, реструктуризации или снижения процентной ставки рекомендуется обращаться в учреждение, где оформлен займ или в другой банк для предоставления льготных условий. Для получения предварительной информации допускается консультирование в местном агентстве ипотечно-жилищного кредитования.

- За реализацию программы «Молодая семья» отвечает Департамент по жилищным отношениям или другой отдел при администрации города, села, на который возложены данные обязанности.

Пакет документов для подачи заявки на субсидию включает:

- Паспорт заемщика и его супруги и свидетельство о вступлении в законный брак, при разрыве брачных отношений – свидетельство о разводе.

- Свидетельства о рождении детей, при разводе родителей – справка о нахождении детей на попечение какого-либо родителя.

- Справки о доходах.

- Кредитный договор при наличии.

- Удостоверение о присуждении социального статуса (многодетные, ветераны, инвалиды, военные).

ВАЖНО! В каждом конкретном случае данный список дополняется другой документацией.

Кроме федеральных программ, есть региональная помощь, когда местная администрация субсидирует льготные категории граждан при приобретении жилья в ипотеку или улучшении жилищных условий. В итоге семьи могут получить финансовые средства и направить их на погашение части долга, избавив себя от кредитных обязательств на некоторое время или уменьшив сумму платежа.

Государственная поддержка в области жилищного кредитования позволяет многим нашим гражданам приобретать жилье на более выгодном положении, чем при оформлении обычной ипотеки. Цель программы направлена на поддержку экономики страны и обеспечению молодых семей собственной качественной жилплощадью.

На сегодняшний день в данном направлении действуют несколько программ. Какие категории граждан попадают под государственное субсидирование, и что за требования выдвигают для вхождения в проект? Ответы на поставленные вопросы — в статье.

Кто имеет право на субсидирование ипотеки

В зависимости от выбранной программы, на льготу по жилищному кредиту могут рассчитывать следующие категории граждан:

- Многодетные семьи.

- Военнослужащие.

- Молодые семьи, в возрасте до 35 лет.

Так как поддержка государства, оказывается, только частично, то главное требование — это финансовая возможность ежемесячно оплачивать ипотеку. За исключением субсидий для военнослужащих. У них программа подразумевает полное гашение бремени за счет федерального бюджета, но при этом необходимо соблюсти ряд положений.

Виды субсидии по ипотеке

В наше время реализуются сразу несколько программ, направленных на поддержку молодых семей для приобретения жилья. Каждая из субсидий имеет свои требования, которые необходимо выполнить, чтобы попасть в число льготников.

| Программа | Срок | Требования к заемщику | Допусловия |

|---|---|---|---|

| Молодая семья | продлена до 2020 | Молодые семьи, где возраст обоих супругов не более 35 лет и нуждающиеся в улучшении жилищных условий. | Настоящее жилье попадает под следующие категории: ● метраж на члена семьи менее, чем требуется по нормативам; ● совместное проживание с больным человеком; ● коммуналка; ● непригодное для проживания. |

| Военная ипотека | Действует с 2004. Окончательная дата не определена | Действующие военнослужащие, отслужившие более 3 лет. Уволенные по состоянию здоровья. (п.2, ст.4, гл.2, 117-ФЗ) |

Служба более 3 лет. На протяжении действия ипотечного договора нельзя увольняться. В противном случае субсидия прекращает поступать. |

| Ипотека под 6% | 01.01.2018-01.03.2023 | Семьи, в которых родился второй и последующие дети в период действия субсидий по ипотеке. | Приобретение жилья только в новостройке и у юридического лица. Максимальная сумма для Москвы, МО, Санкт-Петербурга, ЛО — 12 млн, а для остальных территорий — 6 млн рублей. |

Выделение субсидий направлено на облегчение бремени по ипотеке для льготной категории граждан. Виды господдержки бывают разные и их цель — снижение одной из составляющей кредита:

- процентная ставка;

- первоначальный взнос;

- стоимость жилья.

Рефинансирование жилищного кредита

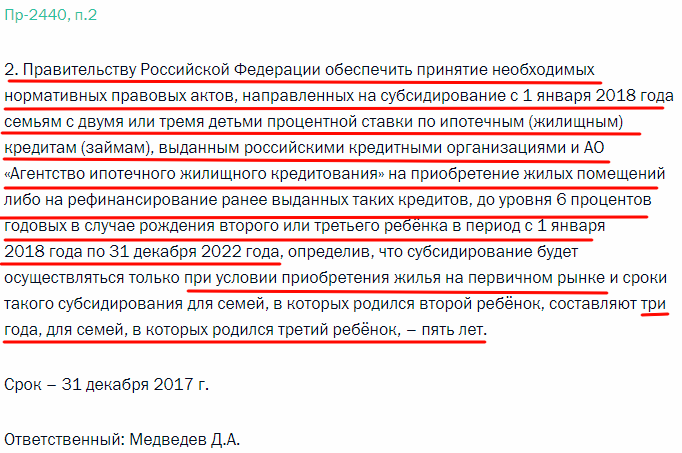

Многие заемщики интересуются возможностью рефинансирования договора и перехода в программу с господдержкой. Для семей с двумя и более детьми будет выгодно перейти на социальную ипотеку под 6 процентов. Согласно п.5 Постановления Правительства № 1711 допустимо переоформление действующей ипотеки, договор по которой был заключен до января 2018.

Изначально документ не предоставлял заемщикам данную возможность. Но В. В. Путин назвал такую формулировку “несправедливой” и направил Поручение № 2440 от 31.12.2017, которое гласит, что необходимо включить возможность рефинансирования ипотеки под льготные 6 процентов.

При этом стоит учитывать, что из 47 коммерческих организаций, установленных Приказом №88 Минфина, всего три работают по данному направлению:

- АО ДОМ.РФ (бывший АИЖК);

- АО Российский капитал;

- АКБ Металлинвестбанк.

Рефинансирование также доступно и для военнослужащих. Несмотря на то что в данной программе все бремя ложится на федеральный бюджет, многие заемщики обеспокоены условиями ипотеки. Связано это с тем, что при выходе на “гражданку” оставшаяся сумма по кредиту и проценты по ней ложатся уже на самого заемщика. Своевременное перекредитование позволяет улучшить требования договора. Далеко не все банки готовы пойти навстречу военнослужащим. На портале ФГКУ “Росвоенипотека” представлен перечень коммерческих организаций и их правила рефинансирования социальной ипотеки. Всего в список вошли пять банков:

| Банк | Ставка | Срок | Сумма |

|---|---|---|---|

| Открытие | 9,2% | от 1 до достижения заемщиком 50 лет | рассчитывается специалистом |

| Промсвязьбанк | 8,9% | от 3 лет и до достижения военнослужащим 50 лет | от 700 тыс. руб. |

| Банк Россия | 9.5% | от года до достижения военнослужащим 45 лет | от 300 тыс. руб. |

| Севергазбанк | 9.5% | от 1 до 25 лет | от 300 тыс. руб. |

| Банк ЗЕНИТ | 11.5% | от года до достижения военнослужащим 50 лет | от 300 тыс. руб. |

Реструктуризация ипотеки

В том случае как рефинансирование подразумевает под собой полное переоформление кредитного договора и часто погашение остатка с процентами для перехода в другую коммерческую организацию. То реструктуризация – это изменение структуры условий в родном банке. Какой из данных вариантов более выгодный и удобный, сказать точно сложно. Все зависит от самого договора с коммерческой организацией, финансовыми возможностями заемщика и его жизненными обстоятельствами.

В основном за реструктуризацией обращаются те граждане, которые испытывают экономические сложности, непредвиденные на момент заключения договора. Таким ситуациям относят:

- сокращение;

- увольнение;

- внезапная и длительная болезнь;

- инвалидность.

Как правило, банки идут навстречу и готовы оформить договор реструктуризации, который может включать в себя один или несколько параметров:

- увеличение срока с целью уменьшения платежа;

- назначение кредитных каникул на определенное количество месяцев;

- списание пеней и штрафов;

- освобождение от уплаты основной части обязательств.

Специалисты рекомендуют не затягивать ситуацию до образования долгов перед банком, а начать процедуру и переговоры заранее. Обязательно потребуется подтвердить факт сложного жизненного положения (справка из медучреждения, предупреждение о сокращении и прочее).

Субсидирование ипотечной ставки

Государственная поддержка бывает разной и распространяется на льготные категории граждан, то есть те, кто полностью соответствует требованиям. А также в разных программах есть отличия по выделению субсидий.

- В проекте, где ипотека выдается под 6 процентов, разницу в пользу банка возмещает государство из федерального бюджета. Список коммерческих организаций, выдающих ипотеку по данному виду господдержки, можно ознакомиться на странице Минфина в Приказе №88.

- Военная ипотека отличается тем, что при условии несения службы на протяжении всего срока действия кредитного договора, субсидия выплачивается из федерального бюджета в полном объеме. Здесь стоит отметить, что максимальная сумма ипотеки составляет 2,2 млн рублей. Но в том случае, когда заемщик приобретает жилье с большей стоимостью, то сумма сверх лимита ложится на его плечи. Контроль за соблюдением всех требований трансфера денежных средств вверено соблюдать Минобороны РФ. Таким образом, заключается трехсторонний договор: кредитор, заемщик, Министерство обороны.

- Молодая семья получает сертификат в администрации населенного пункта на улучшение жилищных условий. Здесь правила выдачи субсидий бывают разные, так как решается вопрос финансовой поддержки сразу на двух уровнях: федеральный и региональный. Вследствие этого узнавать подробную информацию нужно в администрации города. Программа действует до 2020 года, поэтому при решении вступить в нее, необходимо поторопиться.

Самой молодой программой считается ипотека с субсидией под 6 процентов годовых, направленная для улучшения жилищного фонда многодетных семей. Программа была запущена год назад, но за прошедшее время накопилось достаточно вопросов по ней у желающих поучаствовать. Поэтому Правительство пошло на уступки и внесло некоторые изменения. Но в январе 2019 зампредседателя Правительства РФ Татьяна Голикова сообщила, что активно идет обсуждение о дальнейших корректировках в Постановлении Правительства №1711. Если в настоящее время господдержка зависит от того, каким по счету появится ребенок в семье. То есть если второй, то субсидия будет выдана только на три года, а если третий и более, то на пять лет. После окончания срока процент по ипотеке увеличивается на 2 пункта. Планируются следующие изменения, с целью повышения интереса к проекту:

- льготный период ввести на весь срок ипотеки;

- списание части долга заемщика перед кредитором, но не более 450 тыс. руб.;

- субсидирование проводить из расчета: ставка ЦБ РФ + 4%.

Многих смущает третий пункт в данном списке и некоторым кажется, что такой вид субсидий недостаточен. А если учитывать, что семьи входят в ипотеку по данной программе во время отпуска по уходу за ребенком, то становится понятно, что финансовое положение не у многих позволит оформить в коротком периоде ипотеку под 6 процентов. Но стоит только вспомнить все субсидии, выдаваемые многодетным, и становится понятно, что преференций вполне достаточно:

- 453 026 рублей материнского капитала;

- 450 000 рублей списание долга по программе с применением субсидий.

Это уже более 900 тыс. руб., а, помимо вышеперечисленного, действуют субсидии на оплату коммунальных услуг в 30%, различные региональные льготы. Таким образом, правительство облегчает выплаты по ипотеке многодетным семьям и берет большую часть бремени на себя.

Погашение ипотеки материнским капиталом

Маткапитал выдается родителям при появлении второго и третьего ребенка. Его сумма индексируется в зависимости от инфляции, экономического состояния в стране и в 2019 составляет 453 026 руб. Планируется, что через год эта сумма вырастет до 470 241 рубля. Регулируется законом о поддержке семей с детьми 256-ФЗ от 26.12.2006, в котором говорится о целях направлениях полученной от государства суммы:

- покупка, строительство жилья;

- образование ребенка;

- накопительная пенсия матери;

- приобретение товаров для адаптации инвалидов.

Во всех действующих жилищных кредитах предусмотрена возможность расчета маткапиталом, что позволяет снизить бремя по ипотеке.

Оформление субсидии по ипотеке

Для заключения договора по жилищному кредитованию с господдержкой, необходимо чтобы заемщик и покупаемое жилье подходили под положение программы. Для этого банки проверяют пакет документов, представляемые на оформление.

Важно! Согласно указу Президента РФ заниматься оформлением, подготовкой документов могут только банки и ДОМ.РФ (бывший АИЖК). Незаконным считается деятельность различных агентств, представительств и прочих сторонних организаций.

Требования к заемщикам

В связи с тем, что у каждого вида господдержки имеются свои требования к заемщикам, рассмотрим более подробно все проекты:

Ипотека под 6 процентов. До лета 2018 субсидии выдавались только в тех семьях, где родился второй и третий ребенок в период действия программы. А вот о большем количестве детей речь не шла. Теперь есть оговорка “…третий и последующие дети”. Но изданное Постановление Правительства № 857 от 21.07.2018, внесло коррективы в 1711-ФЗ, тем самым расширив список льготных категорий граждан.

Военная ипотека. Обязательное условие: заемщик должен быть военнослужащим, прослужившим не менее 3 лет по контракту. Регулируется проект 117-ФЗ от 20.08.2004.

Молодая семья. Могут участвовать супруги, возраст которых не превышает 35 лет. Дополнительное требование — необходимость в улучшении жилищных условий. Получить документ можно в администрации города. Регулируется

Куда обращаться за жилищным кредитом

После подготовки пакета документов необходимо определиться с финансовой организацией, которая готова работать с субсидиями и льготными категориями граждан. С ипотекой работают многие банки. Уточнить полный их перечень можно на странице Минфина.

Для наглядности рассмотрим несколько крупнейших банков страны и их условия по военной ипотеке:

| Сумма (руб.) | Ставка (%) | Срок | |

|---|---|---|---|

| Сбербанк | до 2,502 млн | 9.5 | до 20 лет |

| ВТБ24 | до 60 млн | 10.1 | до 20 лет |

| Газпромбанк | до 2,486 млн | 9.5 | до 20 лет |

| Открытие | рассчитывается индивидуально | 9.2 | до 20 лет |

| Связь-Банк | от 400 тыс. до 2,326 млн | 9.95 | от 3 до 20 лет |

Условия по жилищным кредитам при выборе обычного договора (подходит для оформления по проекту “Молодая семья”):

| Сумма (руб.) | Ставка от (%) | Первоначальный взнос (%) | Срок | |

|---|---|---|---|---|

| Сбербанк | от 300 тыс. | 8.5 | от 15 | до 30 лет |

| ВТБ24 | до 60 млн | 10.1 | от 10 | до 30 лет |

| Газпромбанк | до 60 млн | 9.2 | от 10 | до 30 лет |

| Открытие | до 30 млн | 9.75 | от 10 | до 30 лет |

| Связь-Банк | от 400 тыс. до 30 млн | 9.9 | от 15 | до 30 лет |

Крупные коммерческие организации предоставляют обычно несколько финансовых продуктов. В таблицах приведены общие сведения. Поэтому за более подробной информацией лучше обращаться в банк.

Перечень необходимых документов

Для оформления ипотеки с субсидией потребуется определенный пакет документов, которые подтверждают статус льготника и финансовую способность. Мы приведем общий перечень бумаг, так как каждая коммерческая организация может потребовать предоставить дополнительные гарантии от заемщика.

- Паспорт гражданина РФ.

- Справка с места работы, подтверждающая доходы.

- Копия трудовой, заверенная отделом кадров.

- СНИЛС.

При оформлении бумаг на проект Молодая семья, предварительно необходимо получить сертификат в местной администрации. Для этого понадобятся следующие документы:

- Паспорт.

- Свидетельство о заключении брака или его расторжении.

- Свидетельство о рождении ребенка (при наличии детей).

- Справки с места жительства, о необходимости проведения улучшения жилищных условий (взять ЖКО), о доходах.

- Документы, подтверждающие отсутствие других жилых помещений, задолженности по коммунальным платежам.

Для вступления в накопительно-ипотечную систему (военная) сперва потребуется написать рапорт на имя командира части для получения Свидетельства о праве получения целевого жилищного займа. Далее, потребуется подготовить следующий пакет документов:

- Выписка из госреестра об отсутствии обременения у имеющегося жилья.

- Документы на имеющуюся квартиру, дом на каждого из члена семьи.

- Оценка жилья аккредитованным специалистом.

- Согласие супруга на продажу квартиры.

- Паспорта и свидетельства о рождении всех участников сделки.

- Кадастровый паспорт.

- Справки из ЖКХ о прописанных, об отсутствии задолженности.

- Справка БТИ по форме №9.

- Свидетельство о регистрации права всех участников.

Ответы на часто задаваемые вопросы

Программы с господдержкой направлены на улучшение жилищных условий льготным категориям граждан, а именно: бюджетники, военнослужащие, многодетные, молодые семьи. Субсидии выдаются в разном размере и зависят от вида ипотеки и подходят ли заемщики под установленные требования. Несмотря на то что законы, регулирующие все эти направления, находятся в открытом доступе, у многих граждан появляются вопросы. Постараемся ответить на самые важные и часто задаваемые.

У нас появился первенец в 2016, а в 2018 родилась двойня. Под какие условия мы попадаем в проект поддержки многодетных с субсидией в 6 процентов?

В вашем случае длительность договора ипотеки с господдержкой составит 8 лет, так как дети считаются вторыми и третьими. Если бы они были первенцами, то считались первым и вторым, а значить оформление бумаг со льготным периодом в три года (п.5 ПП РФ №1711).

У нас с супругой действующая ипотека и совсем недавно родился второй ребенок. Можем ли мы рефинансировать кредит под 6% годовых?

Да это возможно, но только в трех банках:

- АО Российский капитал.

- АКБ Металлинвестбанк.

- АО ДОМ.РФ (бывший АИЖК).

На каком этапе необходимо обращаться в банк за получением кредита по проекту Молодая семья?

Сперва потребуется получить сертификат в местной администрации, а затем представить его в выбранное кредитное учреждение. Но также можно предварительно обратиться в банк для расчета кредита и представить данный документ с остальными бумагами на оформление сертификата.

Распространяется ли ипотека с субсидией в 6% на усыновленных детей?

Да, вы можете оформить льготу при представлении соответствующих документов.