Содержание

- 1 stroka_130_deklaracii_po_nds.jpg

- 2 Какие сведения содержит строка 130 декларации по НДС

- 3 Как связаны строки 130 и 090 декларации по НДС

- 4 Строка 130 декларации по НДС: как проверить

- 5 Регламент сдачи отчетности

- 6 Состав декларации

- 7 Заполнение разделов декларации

- 8 Что представляет собой декларация по НДС

- 9 Алгоритм вычета НДС поставщику по выдаче авансового платежа

- 10 Вычет НДС: документация

- 11 Восстановление НДС поставщику по авансу

- 12 Инструкция по отображению сведений в строке 090

stroka_130_deklaracii_po_nds.jpg

Похожие публикации

Заполнение декларации по НДС – весьма сложный процесс, требующий внимания. Важным здесь является каждый показатель. В этой публикации мы рассмотрим, что отражается по строке 130 декларации по НДС, как эти данные формируются и с какими показателями взаимосвязаны.

Какие сведения содержит строка 130 декларации по НДС

Партнеры, работающие на условиях предварительной оплаты, не понаслышке знакомы с заполнением этой строки. Покупатели, перечислившие аванс и получившие авансовый счет-фактуру с вычлененной суммой НДС, записывают это значение в строку 130, поскольку она введена в документ для отображения полученного права (не обязанности!) на вычет НДС по произведенному платежу (п. 12 ст. 171 НК РФ).

Строка 130 расположена в посвященной вычетам части 3-го раздела декларации. Последние изменения формы документа (приказ ФНС от 28.12.2018 N СА-7-3/853) ее не коснулись – сохранен номер строки и название. Налог по авансовому платежу рассчитывается вычленением его величины из общей суммы предоплаты по расчетной ставке 20/120 или 10/110, в зависимости от категории товара. Представить авансовый счет-фактуру поставщику следует не позднее 5 дней с момента получения платежа.

Вычет с аванса зеркально отражает обязанности продавца, получившего предоплату, исчислить с нее НДС к уплате. Важно помнить, что вычет применим для любого авансового поступления – и в денежной и в неденежной форме.

Для реализации права на подобный вычет покупателю следует:

В договоре о поставке обозначить обязательное условие о перечислении предоплаты;

Перечислить аванс и иметь в наличии подтверждающие этот факт платежные документы (акты передачи имущества или зачета требований);

Получить от поставщика счет-фактуру на сумму аванса с выделенным НДС и зарегистрировать его в книге покупок;

Оплаченные приобретения будут использоваться в деятельности, облагаемой НДС.

Покупатель может отказаться от использования вычета. Лучше, если решение о его применении или неприменении будет зафиксировано учетной политикой фирмы.

Как связаны строки 130 и 090 декларации по НДС

Поскольку передача аванса в счет поставок не является законченной операцией, то в дальнейшем вместе с полученным товаром покупателю поступает от продавца отгрузочный счет-фактура, т. е. завершающий операцию документ. После приходования ТМЦ приобретатель, применивший вычет, должен:

восстановить авансовый НДС в размере, приходящемся на долю предоплаты, зачтенной в оплату покупки;

факт восстановления отразить в строке 090 раздела 3 в том размере, какой был отражен в строке 130;

зарегистрировать в книге продаж авансовый счет-фактуру, по которому применялся вычет.

Восстановление НДС по перечисленной ранее предоплате осуществляется и при возвращении аванса по нереализованной сделке, списании непогашенного аванса на результаты деятельности или при зачете аванса по зачету взаимных требований. Во всех перечисленных случаях налог с аванса подлежит восстановлению и отразится в строке 090.

Строка 130 декларации по НДС: как проверить

Правильность отражения операций по вычету НДС с авансовых поступлений можно проверить: значение строки 130 должно совпадать с показателем итоговой строки в книге покупок, где зафиксированы счета-фактура, явившиеся основанием для производства налоговых вычетов. В бухучете (в оборотно-сальдовой ведомости) НДС с предоплаты отражается кредитовым оборотом по сч. 76 «НДС с авансов», поскольку начисление НДС по авансам сопровождается проводкой Д/т 68/2 К/т 76/АВ.

Непосредственно в декларации сумма значений строки 130 должна соотноситься с данными строки 090.

Если покупатель не воспользуется правом на вычет при получении авансового счета-фактуры и реализует его при оприходовании поступивших грузов, то заполнять строки 130 и 090 ему не придется. Разберемся, как на практике осуществляется учет операций с авансовыми платежами и оформление строки 130 декларации по НДС.

Пример заполнения строки 130 с отражением операции по счетам бухучета

Компания-покупатель 20.03.2019 перечислила партнеру предоплату 600 тыс. руб. В соглашении о поставке означено условие о перечислении предоплаты. Продавец по получении аванса оформил счет-фактуру и переслал его покупателю. В нем сумма аванса составила 500 тыс. руб. плюс НДС 20% — 100 тыс. руб.

Товар получен 05.04.2019 на сумму 900 тыс. руб., в т. ч. НДС 20% — 150 тыс. руб. (900 000 х 20/120).

Операция началась в 1-м квартале, а закончилась во 2-м. Этот аспект следует учесть. Бухгалтер оформит проводки:

Операции

Д/т

К/т

Сумма

Отметка в декларации по НДС (раздел 3)

Регулярная отчетность по НДС требует от бухгалтера особой внимательности и точного понимания порядка заполнения всех строк декларации. Неверно проставленные коды или нарушение контрольных соотношений – причина отказа в приеме отчета, проведения камеральной проверки или привлечения к административной/налоговой ответственности.

Регламент сдачи отчетности

По действующему налоговому законодательству все декларации по НДС в обязательном порядке сдаются по ТКС-каналам. При формировании отчета необходимо следить за изменениями, вносимыми Министерством финансов в электронный формат документа. Для корректной сдачи декларации следует использовать только актуальную версию отчета.

На составление отчета плательщику НДС или налоговому агенту дается 25 дней после завершения квартала.

Имейте в виду: использование бумажного варианта декларации по НДС допускается лишь для тех субъектов хозяйственной деятельности, которые освобождены от налога на законном основании либо не признаны плательщиками НДС и отдельные категории налоговых агентов.

Состав декларации

Квартальная декларация по НДС содержит два раздела, обязательных к заполнению:

- головной (титульный лист);

- сумма НДС, подлежащих уплате в бюджет/возврату из бюджета.

Отчетный документ с упрощенным вариантом оформления (Титул и раздел 1 с проставленными прочерками) представляются в следующих случаях:

- осуществление в подотчетном периоде хозяйственных операций, не подлежащих обложению НДС;

- ведение деятельности за пределами российской территории;

- наличие производственных/товарных операций длительного периода действия – когда для окончательного выполнения работ требуется более полугода;

- субъект коммерческой деятельности применяет спецрежимы налогообложения (ЕСХН, ЕНВД, ПСН, УСНО);

- при выставлении счета-фактуры с выделенным налогом налогоплательщиком, освобожденным от НДС.

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Для субъектов налогообложения, ведущих деятельность с применением НДС, обязательно заполнение всех разделов декларации, имеющих соответствующие цифровые показатели:

Раздел 2 – исчисленные суммы НДС для организаций/ИП, имеющих статус налоговых агентов;

Раздел 3 – суммы реализации, подпадающие под обложение налогом;

Разделы 4,5,6 – используются при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

Раздел 7 – указываются данные по освобожденным от НДС операциям;

Разделы 8 – 12 включают в себя свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Заполнение разделов декларации

Отчетный регламент по НДС должен соответствовать требованиям инструкции Минфина и ФНС, изложенной в приказе № ММВ-7-3/558 от 29.10.2014г.

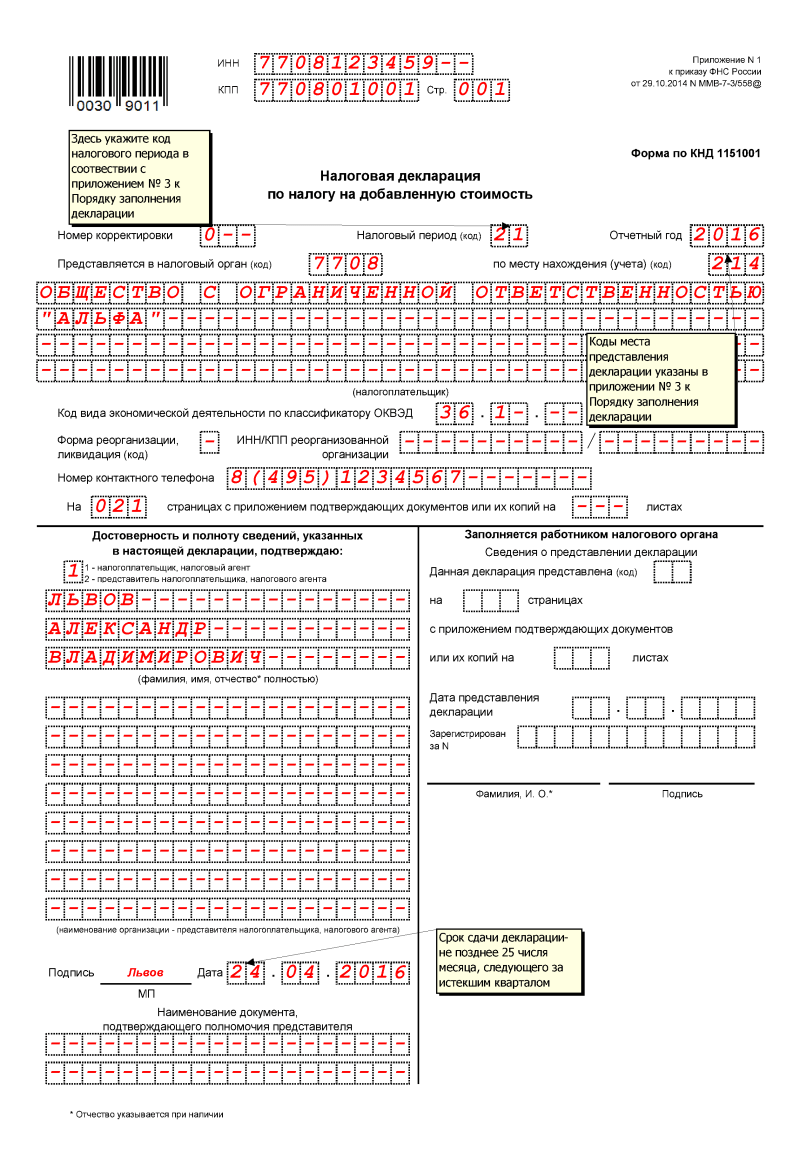

Титульный лист

Порядок заполнения главного листа декларации по НДС не отличается от правил, установленных для всех видов отчетности в ФНС:

- Данные об ИНН и КПП плательщика прописываются в верхней части листа и не отличаются от сведений в регистрационных документах;

- Налоговый период указывается кодовым обозначением, принятым для налоговой отчетности. Расшифровка кодов указана в приложении № 3 к Инструкции по заполнению Декларации.

- Код налоговой инспекции – декларация представляется в то подразделение ФНС, где плательщик зарегистрирован. Точная информация обо всех кодах территориальных налоговых органов обнародована на сайте ФНС.

- Наименование субъекта предпринимательской деятельности – в точности соответствует названию, указанному в учредительной документации.

- Код ОКВЭД – в титульном листе прописывается основной вид деятельности по статистическому коду. Показатель указан в информационном письме Росстата и в выписке ЕГРЮЛ.

- Контактный номер телефона, количество заполненных и передаваемых листов декларации и приложений.

На титульном листе проставляется подпись представителя плательщика и дата формирования отчета. В правой части листа отведено место для подтверждающих записей уполномоченного лица налоговой службы.

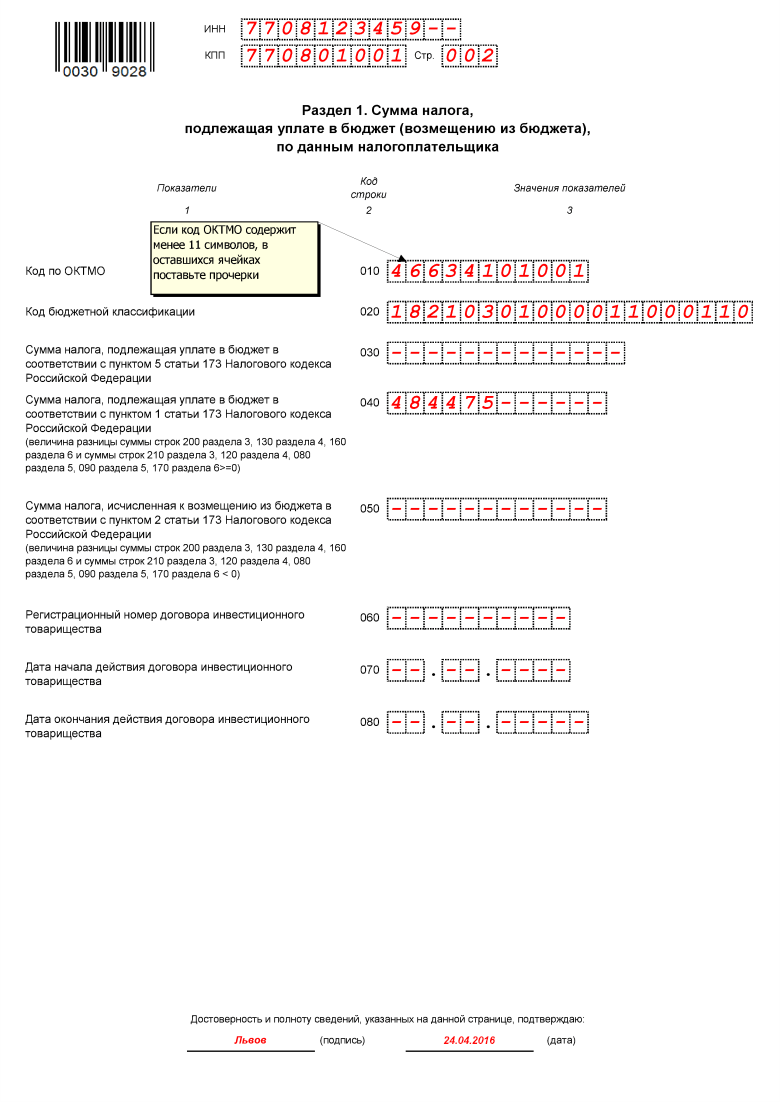

Раздел 1

Раздел 1 является итоговым разделом, в котором плательщик НДС сообщает о суммах, подлежащих уплате или возмещению по результатам бухгалтерского/налогового учета и сведениям из раздела 3 декларации.

В листе обязательно указывается код территориального образования (ОКТМО), где налогоплательщик осуществляет деятельность и состоит на учете. В строке 020 фиксируется КБК (код бюджетной классификации) по этому виду налога. Плательщики НДС ориентируются на КБК по стандартной деятельности – 182 103 01 00001 1000 110. Уточнить КБК можно в последней редакции приказа Минфина № 65н от 01.07.2013г.

Внимание: при неточном указании КБК в декларации по НДС уплаченный налог не поступит на лицевой счет налогоплательщика и будет депонирован на счетах Федерального казначейства до выяснения принадлежности платежа. За просрочку уплаты налога будет начислена пеня.

Строка 030 заполняется только в том случае, если счет-фактура выставляется налогоплательщиком-льготником, освобожденным от НДС.

В строках 040 и 050 следует записать суммы, полученные по расчету налога. Если результат подсчета положительный, то сумма НДС к уплате указывается в строке 040, при отрицательном итоге результат записывается в строку 050 и подлежит возмещению из госбюджета.

Раздел 2

Этот раздел обязаны заполнять налоговые агенты по каждой организации, в отношении которой они имеют этот статус. Это могут быть зарубежные партнеры, не уплачивающие НДС, арендодатели и продавцы муниципального имущества.

Для каждого контрагента заполняется отдельный лист раздела 2, где обязательно указывается его название, ИНН (при наличии), КБК и код операции.

При перепродаже конфиската или осуществлении торговых операций с иностранными партнерами налоговые агенты заполняют строки 080-100 раздела 2 – величина отгрузки и суммы, поступившие в качестве предоплаты. Итоговая сумма, подлежащая уплате налоговым агентом, отражается в строке 060 с учетом величин, проставленных в следующих строках – 080 и 090. Сумма налогового вычета по реализованным авансам (стр.100) уменьшает конечную сумму НДС.

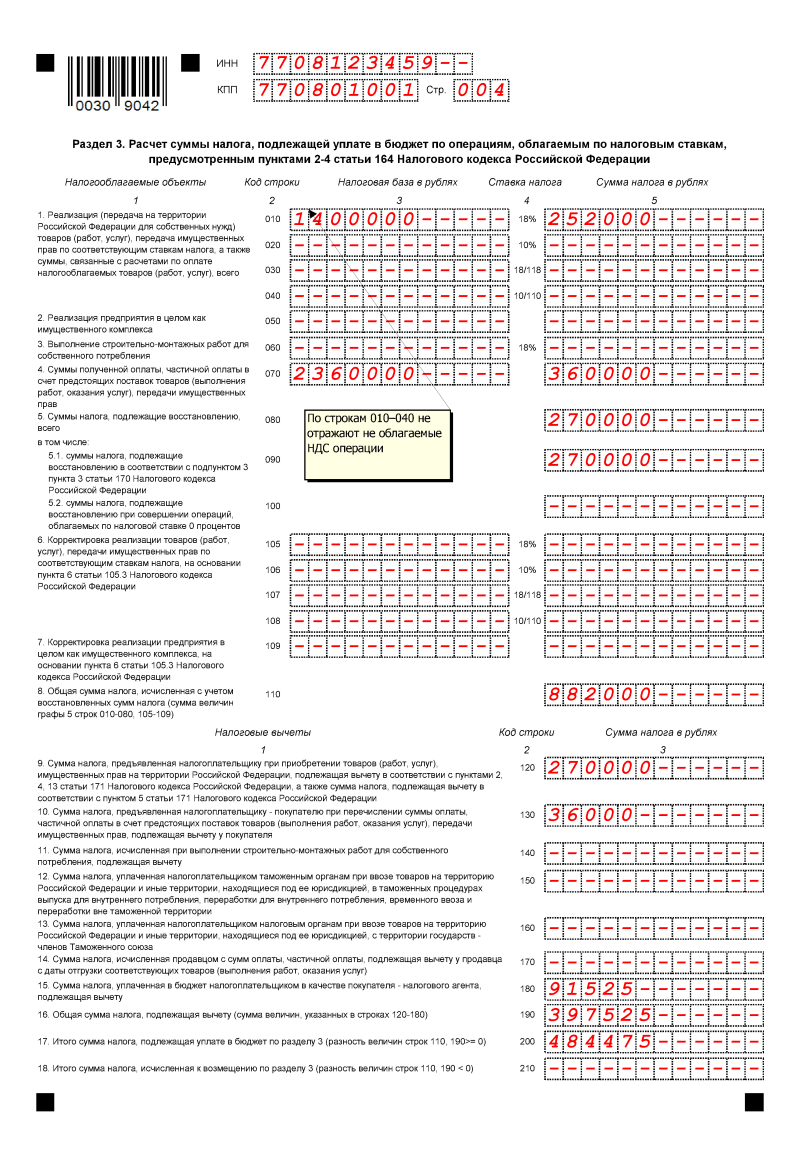

Раздел 3

Основной раздел отчетности по НДС, в котором налогоплательщики совершают расчет подлежащего уплате/возмещению налога по предусмотренным законодательством ставкам, вызывает наибольшее количество вопросов у бухгалтеров. Последовательное заполнение строк раздела выглядит следующим образом:

- В стр.010-040 отражается величина выручки от реализации (по отгрузке), облагаемой, соответственно, по применяемым налоговым и расчетным ставкам. Сумма, зафиксированная в этих строках, должна равняться величине дохода, учтенного на счете 90.1 и показанного в расчете налога на прибыль. При обнаружении расхождений показателей в декларациях фискальные органы затребуют пояснений.

- Стр. 050 заполняется в частном случае – когда продается организация, как комплекс учетных активов. База налогообложения в этом случае – балансовая стоимость имущества, умноженная на специальный поправочный показатель.

- Стр. 060 касается производственных и строительных организаций, ведущих СМР для собственных нужд. В этой строке воспроизводится стоимость выполненных работ, включающая в себя все реальные затраты, понесенные при строительстве или монтаже.

- Стр.070 – в графе «Налоговая база» в этой строке следут поставить сумму всех денежных поступлений, поступивших в счет предстоящий поставок. Сумма НДС рассчитывается по ставке 18/118 или 10/110, в зависимости от вида товаров/услуг/работ. Если реализация происходит в течение 5 дней после того, как предоплата «упадет» на расчетный счет, то эта сумма не указывается в декларации, как полученный аванс.

В разделе 3 необходимо проставить суммы НДС, которые, в соответствии с требованиями п.3 ст.170 НК необходимо восстановить в налоговом учете. Это касается сумм, задекларированных ранее как налоговые вычеты по льготным основаниям – применение спецрежима, освобождение от обложения НДС. Восстановленные величины налога суммарно отражаются в стр. 080, с конкретизацией по строкам 090 и 100.

В строках 105-109 вводятся данные о корректировке сумм НДС в учете на протяжении подотчетного периода. Это может быть ошибочное применение пониженной налоговой ставки, неправомерное отнесение операций к необлагаемым или невозможность подтверждения нулевой ставки.

Общая величина начисленного НДС указывается в строке 110 и состоит из суммы всех показателей, отраженных в графе 5 строк 010-080, 105-109. Конечная цифра налога должна равняться сумме НДС в книге продаж по итогу оборотов за отчетный квартал.

Строки 120-190 (графа 3) посвящены вычетам, призванным сумму НДС к уплате:

- Величина вычетов по строке 120 формируется на основании полученных от контрагентов-поставщиков счетов-фактур и равна сумме НДС в книге покупок.

- Строка 130 заполняется по аналогии со стр. 070, но содержит данные от суммы налога, уплаченного поставщику, как предварительная оплата.

- Строка 140 дублирует строку 060 и отражает налог, исчисленный от суммы фактических издержек при проведении СМР для нужд налогоплательщика.

- Строки 150 – 160 относятся к внешнеторговой деятельности и составляют суммы НДС, уплаченные на таможне или начисленные на стоимость товаров, ввезенных в Россию из стран ТС.

- В строке 170 необходимо прописать размер НДС, ранее начисленный на поступившие авансы, если в отчетном квартале произошла реализация.

- Строка 180 заполняется налоговыми агентами и содержит величину НДС, указанную в строке 060 Раздела 2.

Результат от сложения сумм вычетов по всем законным основаниям фиксируется в строке 190, а строки 200 и 210 – итог от совершения арифметических действий между строками 110 гр.5 и 190 гр.3. Если результат от вычитания из начисленного НДС суммы вычетов будет положительным, то полученная величина отражается в строке 200, как НДС к уплате. В противном случае, если размер вычетов превышает рассчитанную сумму НДС, следует заполнить стр. 210 гр. 3, как НДС к возмещению.

Отраженные в строках 200 или 210 раздела 3 суммы налога должны попасть в строки 040-050 раздела 1.

В декларации по НДС предусмотрено заполнение двух приложений к разделу 3. Эти формуляры заполняются:

- По основным средствам, которые используются в не облагаемой НДС деятельности. Важное условие – налог по этим активам ранее был принят к вычету и теперь подлежит восстановлению в течение 10 лет. В приложении отражается индивидуально вид ОС, дата ввода в эксплуатацию, сумма, принятая к вычету за текущий год. Это приложение должно быть заполнено только в декларации за 4 квартал.

- По зарубежным компаниям, работающим на территории РФ через собственные представительства/филиалы.

Разделы 4, 5, 6

Указанные разделы подлежат заполнению только теми плательщиками, которые в своей деятельности используют право на применение нулевой ставки НДС. Отличие между разделами состоит в некоторых нюансах:

- Раздел 4 заполняется налогоплательщиком, который способен документально подтвердить правомерное использование ставки в 0%. В разделе 4 предусмотрено обязательно отражение кода хозяйственной операции, суммы полученной выручки и величины декларируемого налогового вычета.

- Раздел 6 заполняется в случаях, когда на дату представления декларации налогоплательщик не успел собрать полный пакет документов для подтверждения льготы. Необоснованные операции вносятся в раздел 6, но впоследствии могут быть приняты к возмещению и перенесены в раздел 4. Для этого необходимо наличие документации.

- Раздел 5 предстоит заполнить тем «нулевикам», которые ранее заявили вычет по документам, но получили право на применение льготной ставки только в данном отчетном периоде.

Важно: при наличии нескольких оснований по применению раздела 5 налогоплательщик должен заполнить раздельно каждый отчетный период, когда был заявлен вычет.

Раздел 7

Этот лист предназначен для передачи сведений по операциям, которые были совершены в отчетном квартале и, согласно ст. 149 п.2 НК РФ, освобождены от обложения НДС. Все задокументированные коммерческие действия группируются по кодам, которые поименованы в Приложении № 1 к действующей инструкции.

К категории операций, отражаемых в разделе 7, относятся и денежные суммы, поступившие на банковский счет налогоплательщика в счет готовящихся поставок.

Необходимо соблюсти только одно условие – изготовление продукции или претворение работ носит долговременный характер и будет завершено через 6 календарных месяцев.

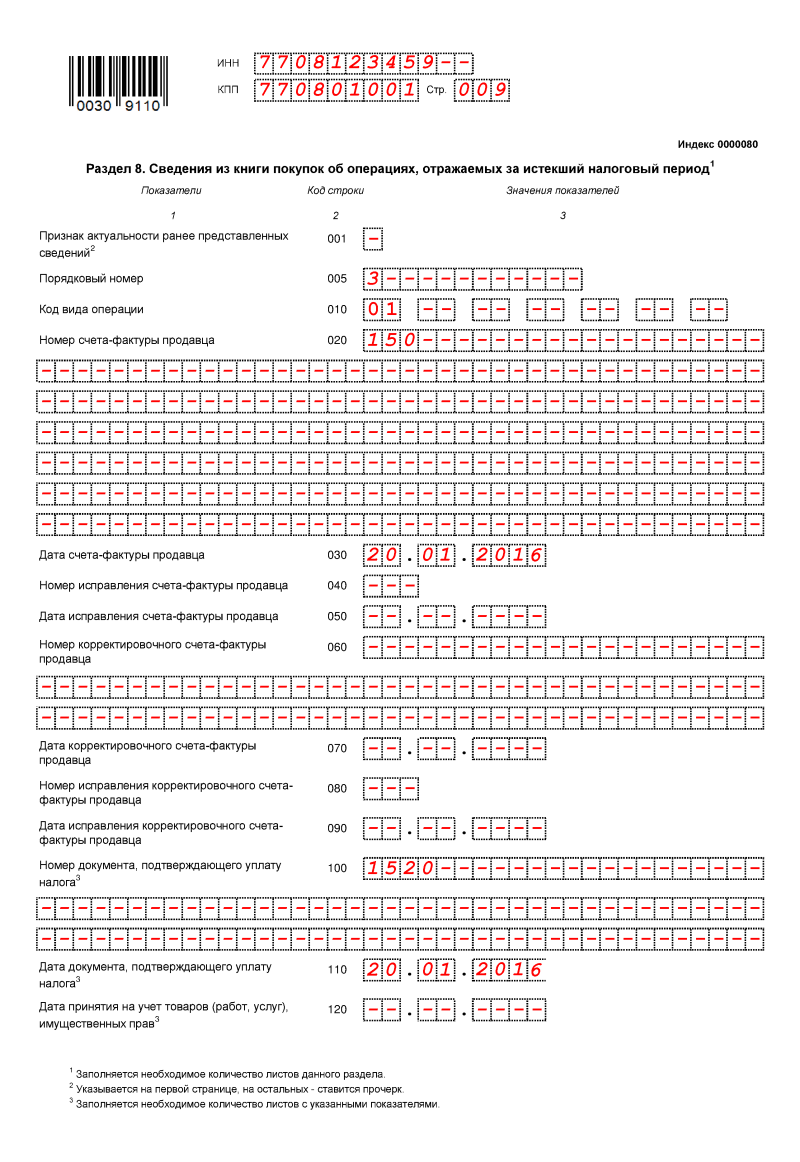

Разделы 8, 9

Относительно недавно появившиеся разделы предусматривают внесение в декларацию сведений, перечисленных в книге продаж/книге покупок за подотчетный период. Для того, чтобы фискальные органы могли автоматически провести камеральную проверку, в этих листах указываются все контрагенты, «попавшие» в налоговые регистры по НДС.

По регламенту в разделах 8 и 9 следует раскрыть информацию о поставщиках и покупателях (ИНН, КПП), реквизитах полученных или выданных счетах-фактурах, стоимостных характеристиках товаров/услуг, суммах выручки и начисленного НДС.

Важно: модули электронной отчетности дают возможность до сдачи декларации провести сверку данных разделов 8 и 9 с контрагентами. Иначе, в случае несоответствия данных в ходе перекрестной проверки в ИФНС суммы к вычету, не соответствующие книге продаж поставщика, могут быть исключены из расчета и сумма НДС к уплате возрастет.

В случае исправления данных в ранее задекларированные счета-фактуры налогоплательщик обязан сформировать приложения к разделам 8 и 9.

Раздел 10, 11

Эти листы носят специфический характер и подлежат оформлению только субъектам предпринимательства нескольких категорий:

- комиссионеры и агенты, работающие в пользу третьих лиц;

- лица, оказывающие экспедиторские услуги;

- предприятия-застройщики.

В разделах 10-11 должны быть перечислены сведения из журнала полученных и предъявленных счетов-фактур с суммами НДС и облагаемого оборота.

Раздел 12

Лист предназначен для включения в декларацию налогоплательщиками, имеющими освобождение от НДС. Критерий заполнения раздела 12 – наличие счетов-фактур с выделенным НДС, предъявленных контрагентам.

Что представляет собой декларация по НДС

Все организации и частные предприниматели, осуществляющие деятельность с применением налога на добавленную стоимость, обязаны ежеквартально сдавать декларацию по НДС в налоговую службу (гл. 21 НК РФ). Целью этой процедуры является предоставление государственным органам сведений о товарах (работах, услугах), которые были проданы (куплены) компанией за конкретный период. Правильность заполнения декларации и своевременность ее представления контролируются фискальными органами.

Декларацию нужно сдавать в то подразделение ФНС, где налоговый агент стоит на учете. Срок сдачи отчета установлен как 25-е число месяца, который следует за отчетным кварталом. Документ содержит 12 разделов.

С 2015 года отчет принимается только в электронном формате. Для этого организация должна иметь специальное программное обеспечение и электронную цифровую подпись. При обнаружении ошибок в сданном отчете система оповестит налогового агента о проблемах, которые требуется устранить.

Если компания не работает с налогом на добавленную стоимость, но оказывает какие-либо услуги, она должна выставлять счета-фактуры.

Алгоритм вычета НДС поставщику по выдаче авансового платежа

В ст. 170 НК РФ перечислены случаи, когда принятый к возмещению НДС подлежит восстановлению. Одним из таких вариантов является восстановление налога с перечисленной поставщику предоплаты. Налоговый агент, перечисливший оплату (в т. ч. частичную) в счет предстоящей отгрузки товара (работы, услуги), вправе принять НДС к вычету с переведенного продавцу аванса. Это действие возможно совершить, если в соглашении предусмотрена возможность авансового платежа, а от поставщика получен счет-фактура на НДС по предоплате. Сумму, принятую к возмещению с предоплаты, далее необходимо восстановить. Сделать это необходимо в том же налоговом периоде, когда был получен аванс за определенные хозоперации, которые нужно поставить на учет, или когда был расторгнут/изменен контракт, а предоплата возвращена.

Итоговый размер вычета равен общей сумме налога, которая отражена в счете-фактуре в качестве аванса от продавца (в соответствии с п. 12 ст. 171 НК РФ) с последующим восстановлением этих средств после закрытия предоплаты (п. 3 ст. 179 НК РФ).

В бухучете проводка по выплаченному авансу отражается следующим образом: Дт 68/02 Кт 76/ВА (субсчет, учитывающий НДС по перечисленному авансу).

Вычет НДС: документация

Для применения вычета по НДС в НК РФ закреплено условие о наличии обязательных документов. Это:

- Счет-фактура от продавца на объем предоплаты, которая была ему переведена. В счете-фактуре должен быть прописан номер документа, который подтверждает авансовый платеж от покупателя.

- Документ, доказывающий перечисление денежных средств в качестве предоплаты.

- Соглашение с поставщиком, где закреплены условия получения и перечисления авансового платежа.

Но из любого правила есть исключения. В некоторых случаях получить возмещение по налогу на добавленную стоимость можно на основе первичной документации. Например, следуя п. 1 ст. 172 НК РФ, при отсутствующем счете-фактуре к вычету может быть предъявлена сумма НДС:

- по командировочным затратам (расходы на проезд в командировке), если они учтены в расходах при определении налогооблагаемой базы по налогу на прибыль;

- представительским расходам, которые принимаются к возмещению при расчете налога на прибыль организаций.

Восстановление НДС поставщику по авансу

Восстановление НДС возможно только в том случае, когда предоплата признана закрытой. Ниже перечислены основные причины, в связи с которыми аванс может быть закрыт:

- Произведена поставка товара, за который была переведена предоплата.

- Поставщик полностью или частично выполнил возврат аванса.

- Назначение средств, перечисленных в качестве предоплаты за предстоящую поставку, было изменено.

- Незакрытый авансовый платеж был списан на финансовый результат.

- Аванс учтен при взаимозачете между организациями-партнерами.

Фискальными органами может быть затребовано разъяснение при отказе от восстановления НДС.

Бухгалтерская проводка при восстановлении налога на добавленную стоимость, отвечающего размеру закрытого аванса, выглядит так: ДТ 76/ВА Кт 68/02.

Инструкция по отображению сведений в строке 090

Строку 090 содержат несколько разделов декларации по НДС. В рамках нашей статьи будет рассмотрена информация, отражаемая в стр. 090 раздела 3.

Из общей суммы возмещенного налога на добавленную стоимость по этой строке отражаются средства, которые были приняты к вычету в течение налогового периода при переводе частичного или полного авансового платежа поставщику. В текущем отчетном периоде эта сумма признается закрытой и восстанавливается в связи с получением ТМЦ, списанием задолженности перед продавцом или расторжением контракта.

Объем средств, указываемый в строке 090, — это составляющая суммы по строке 080. Для исключения ошибки при расчете суммы налога и его правильного указания в декларации по строке 080 раздела 3 следует переписать общую сумму налога к восстановлению из отчета по продажам. В строке 090 декларации по НДС отдельно нужно отразить сумму, которую необходимо восстановить по счету-фактуре по внесенной предоплате.

Строка 090 в декларации по НДС (раздел 3) включает восстановленные суммы налога на добавленную стоимость, которые ранее были приняты к вычету при переводе поставщику авансового платежа и получении от него счета-фактуры. Эту процедуру можно осуществить после закрытия аванса: при изменении условий соглашения (в т. ч. его расторжении) с возвратом ранее перечисленной предоплаты, при получении товаров (работ, услуг) по договору. В бухгалтерском учете операция отражается соответствующими проводками.