Содержание

сборов с физического лица) признается сумма налогов и (или) сборов, составляющая за период в пределах трех финансовых лет подряд более девятисот тысяч рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 10 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая два миллиона семьсот тысяч рублей, а особо крупным размером — сумма, составляющая за период в пределах трех финансовых лет подряд более четырех миллионов пятисот тысяч рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 20 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая тринадцать миллионов пятьсот тысяч рублей.</p>

<table>

<tbody>

<tr>

<td>Крупный размер</td>

<td>более 900 000 руб. при доле неуплаченных налогов более 10 процентов</td>

<td>более 2 700 000 руб. независимо от доли</td>

</tr>

<tr>

<td></td>

<td></td>

<td></td>

</tr>

<tr>

<td>Особо крупный размер</td>

<td>более 4 500 000 руб. при доле неуплаченных налогов более 20 процентов</td>

<td>более 13 500 000 руб. независимо от доли</td>

</tr>

</tbody>

</table>

<p>При определении размера учитывается <b>только недоимка (налог)</b>, пени и штрафы в него не включаются.</p><div class='ai-viewports ai-viewport-2 ai-viewport-3 ai-insert-17-49463218' style='margin: 8px 0; clear: both;' data-insertion-position='prepend' data-selector='.ai-insert-17-49463218' data-insertion-no-dbg data-code='PGRpdiBjbGFzcz0nY29kZS1ibG9jayBjb2RlLWJsb2NrLTE3JyBzdHlsZT0nbWFyZ2luOiA4cHggMDsgY2xlYXI6IGJvdGg7Jz4KPCEtLSBZYW5kZXguUlRCIFItQS0yMzgwNTIzLTEyIC0tPgo8ZGl2IGlkPSJ5YW5kZXhfcnRiX1ItQS0yMzgwNTIzLTEyIj48L2Rpdj4KPHNjcmlwdD53aW5kb3cueWFDb250ZXh0Q2IucHVzaCgoKT0+ewogIFlhLkNvbnRleHQuQWR2TWFuYWdlci5yZW5kZXIoewogICAgcmVuZGVyVG86ICd5YW5kZXhfcnRiX1ItQS0yMzgwNTIzLTEyJywKICAgIGJsb2NrSWQ6ICdSLUEtMjM4MDUyMy0xMicKICB9KQp9KTwvc2NyaXB0PjwvZGl2Pgo=' data-block='17'></div>

<div class='ai-viewports ai-viewport-1 ai-insert-6-71539165' style='margin: 8px 0; clear: both;' data-insertion-position='prepend' data-selector='.ai-insert-6-71539165' data-insertion-no-dbg data-code='PGRpdiBjbGFzcz0nY29kZS1ibG9jayBjb2RlLWJsb2NrLTYnIHN0eWxlPSdtYXJnaW46IDhweCAwOyBjbGVhcjogYm90aDsnPgo8IS0tIFlhbmRleC5SVEIgUi1BLTIzODA1MjMtNSAtLT4KPGRpdiBpZD0ieWFuZGV4X3J0Yl9SLUEtMjM4MDUyMy01Ij48L2Rpdj4KPHNjcmlwdD53aW5kb3cueWFDb250ZXh0Q2IucHVzaCgoKT0+ewogIFlhLkNvbnRleHQuQWR2TWFuYWdlci5yZW5kZXIoewogICAgcmVuZGVyVG86ICd5YW5kZXhfcnRiX1ItQS0yMzgwNTIzLTUnLAogICAgYmxvY2tJZDogJ1ItQS0yMzgwNTIzLTUnCiAgfSkKfSk8L3NjcmlwdD48L2Rpdj4K' data-block='6'></div>

<p>Неприведение в приговоре обоснований наличия крупного ущерба ставит под сомнение выводы о виновности лица в уклонении от уплаты налогов (Кассационное определение Верховного Суда РФ от 22.12.2010 N 11-О10-158). Нужно также учесть, что при законодательном изменении градации размера неуплаченных налогов уголовное дело прекращается за отсутствием состава преступления (Определение Верховного Суда РФ от 16.02.2012 № 11-Д12-2).</p>

<p>Легкомысленно было бы думать, что если сумма недоимки менее 5 млн руб. для организаций и 900 тыс руб. для физических лиц, то ответственности не будет.</p>

<p>Такая ответственность предусмотрена главами 15 и 16 Налогового кодекса РФ (НК РФ).</p>

<p>Так, в соответствии со ст. 122 НК РФ неуплата или неполная уплата сумм налога (сбора, страховых взносов) в результате занижения налоговой базы (базы для исчисления страховых взносов), иного неправильного исчисления налога (сбора, страховых взносов) или других неправомерных действий (бездействия) наказывается взысканием штрафа в размере 20 процентов от неуплаченной суммы налога (сбора, страховых взносов), а если эти действия совершены умышленно, то в размере 40 процентов от неуплаченной суммы налога (сбора, страховых взносов).</p>

<p style=)

Физические и юридические лица должны своевременно оплачивать налоги, что зафиксировано в законодательстве Российской Федерации. Но не все желают выполнять свои обязательства перед государством. Если налогоплательщик сознательно или по своему незнанию игнорирует выплаты, он обязан понести ответственность за неуплату налогов.

По законодательству наказанием по налоговым преступлениям может быть как незначительный штраф, так и большой срок лишения свободы. За исполнением плательщиками данных обязанностей государственного органа всегда следят довольно серьезно.

Кто может быть привлечен к ответственности?

Основным признаком подобных налоговых нарушений считается противоправность деяния гражданина, который обязуется уплачивать государственные сборы, определенных законодательством РФ. Подобное действие может быть выражено в предоставлении декларации с заранее заниженной базой налогообложения или в ее отсутствии.

Физические лица

Неуплата сборов физическим лицом считается правонарушением, а в особых случаях и преступлением. Налогоплательщики обязаны соблюдать закон, оплачивая следующие виды сборов.

- Налог на прибыль (подоходный). Основной вид налогообложения, который для граждан с доходом не более 512 000 рублей составляет 13%. Если гражданин является наемным работником, НДФЛ за него перечисляет в соответствующий орган работодатель.

- Налог за сдачу квартиры в аренду. Если гражданин сдает квартиру на срок более года, то он обязан регистрировать договор в обязательном порядке. Налоговая ставка на подобный доход составляет 13% (начисляется от денег, полученных собственником в течение года).

- Налог на имущество. Исчисляется налоговой инспекцией, о чем отправляется уведомление, к которому прилагается квитанция на уплату. Под имуществом в данном случае подразумевают квартиру, дачу, гараж, комнату или единый недвижимый комплекс.

- Транспортный. За владение транспортными средствами (автомобиль, мотоцикл, автобус, самолет, вертолет, теплоход, яхта, катер, моторная лодка) необходимо уплатить транспортного налога.

Юридические лица

При неуплате налогов для юридических лиц (ООО, ОАО, ЗАО) чаще всего привлекается к ответственности бывший директор или главный бухгалтер организации. Налоги, которые взимаются с юридического лица, следующие:

- налог на добавленную стоимость;

- акцизы;

- налог на прибыль;

- единый налог на вмененный доход;

- единый социальный налог.

Индивидуальные предприниматели (ИП)

Налоговая ответственность для ИП чаще всего наступает в случаях, если в декларацию были внесены неверные сведения или подобные действия повторяются в течение следующего года. Штрафы также могут быть начислены за несвоевременную подачу декларации или неточности в ней. Индивидуальный предприниматель обязан внести страховой взнос (обязательный платеж независимо от рода деятельности), а также заплатить следующие виды сборов:

- НДС (на 2018 год составляет 18%);

- НДФЛ по ставке 13% (платеж рассчитывается как разница между доходами и расходами);

- налог на имущество – предприниматель платит его по тем же правилам, что и физическое лицо;

- страховой взнос на социальное, пенсионное и медицинское страхование (при найме сотрудников – 30% от начисленной зарплаты).

Каким может быть наказание?

Согласно статье 107 НК РФ, к ответственности могут быть привлечены без исключения все категории граждан, достигшие 16 лет.

НК РФ

Налоговый кодекс РФ гласит, что основными типами налоговых правонарушений, которые связаны с ней поступлениями платежей в бюджет считаются следующие.

- Деятельность ИП или организации без постановки на учет в ФНС (скрытая неуплата налогов). Санкции предусмотрены в размере 10% от дохода за неучтенный период не менее 40 000 рублей (по ч. 2 статьи 116 НК РФ).

- Существенное нарушение правил исчисления доходов и расходов и объектов налогообложения (статья 120 НК РФ). Карается штрафом от 10 до 30 000 рублей

- Отсутствие в ФНС декларации налогового контроля. Карается штрафом от 5% от суммы, которая подлежит декларированию (статья 119 НК РФ).

- Отсутствие пояснения в налоговую по 6 НДФЛ , что влечет за собой неуплату налога в срок. Карается в виде штрафа в размере 20 % от суммы налога (ст. 123 НК РФ).

- Отказ в предоставлении документов, указанных в запросе налоговой инспекции. Штраф для организации ИП составляет 10 000 рублей, для физических лиц – 1 000 рублей.

- Неполная уплата сумм налога в результате занижения налоговой базы (статья 122 НК РФ). Подразумевает взыскание штрафа в размере 20% от суммы налога.

КоАП РФ

Нарушения по уплате указанны в статье 15.34, 15.9, также 15.11 КоАП РФ. По административному законодательству к ответственности способны привлекаться должностные лица, что подразумевает, что субъектом административных правонарушений, которые указаны в главе 15 КоАП, не могут быть физические лица или ИП. Причиной для привлечения к ответственности по административному законодательству считается наличие протокола нарушения. Наиболее частыми налоговыми правонарушениями по КоАП РФ являются следующие.

- Задержка сроков постановки на учет (статья 15. 3 КоАП РФ). Организация должна встать на учет по месту ее пребывания в течение 10 суток после регистрации. При нарушении требования должностное лицо будет привлечено к ответственности. Предусматривает штраф в размере 500-1 000 рублей.

- Нарушение сроков отчетности (статья 15.5 КоАП РФ). Для этой статьи предусмотрены довольно мягкие санкции – предупреждение или штрафные санкции в размере 300-500 рублей. Физические лица несут ответственность за подобные деяния на основании статьи 119 НК РФ.

- Отказ в предоставлении документов по требованию сотрудников ИФНС для осуществления контроля за правильностью исчисления сборов (статья 15.6 КоАП РФ). Подразумевает штраф должностных лиц в размере 300-500 рублей.

- Нарушение в ведении бухгалтерского учета (статья 15.11 КоАП РФ). Предусматривает штраф в размере от 5 до 10 000 рублей и от 10 до 20 000 в случае повторного нарушения аналогичного характера. При этом речь идет о несоблюдении требований ФЗ РФ №129-ФЗ «О бухгалтерском учете».

УК РФ

Безответственные налогоплательщики способны стать обвиняемыми по следующим статьям Уголовного кодекса РФ.

- Статья 198 УК РФ (для физических лиц, в том числе индивидуальных предпринимателей, нотариусов и адвокатов – субъектом данного преступления не может быть должностное лицо). Обязательным признаком уголовного состава считается определенный объем невыплаченной суммы (крупный или особо крупный). Предусмотрено наказание в виде штрафа в размере от 100 000 до 300 000 рублей или ареста на срок до 6 месяцев, лишением свободы на срок до года.

- Статья 199 УК РФ. Согласно данной статье привлечь к уголовной ответственности за неуплату налогов допустимо руководителя организации, главного бухгалтера, иногда рядовых сотрудников, оформляющих документы бухучета. Исходя из судебной практики, по этой статье зачастую возбуждаются дела по фактам неуплаты налога на прибыль или НДС.

- Статья 199. 1 УК РФ. В соответствии с данной статьей обвинение может быть предъявлено лицу, которое должно исчислять и удерживать, также перечислять средства за налогоплательщика, но с целью обогащения не сделал этого. Форма наказания и значение размеров недоплаты аналогично статье 199 УК РФ.

Что влияет на строгость санкций?

Как любые противоправные действия, уклонение от уплаты налоговых обязательств имеет отягчающие или смягчающие обстоятельства, от которых будет напрямую зависеть размер наказания. К числу отягощающих факторов, которые могут значительно увеличить штраф или грозить уголовным наказанием, относят нижеуказанные обстоятельства.

- Умышленное укрывательство доходов. Наличие данного обстоятельства необходимо доказывать, поскольку, чтобы судья учел данный признак, необходимо доказать, что лицо знало о требованиях и имело возможность их выполнения.

- Сознательное уклонение с применением схемы мошенничества. В данном случае подразумевается заниженная реальная прибыль частного или юридического лица, а также ИП.

- Рецидив – повторное совершение подобного противоправного действия.

В виде смягчающих обстоятельств могут выступать:

- тяжелое состояние здоровья, которое исключает трудоспособность ответчика;

- прохождение ответчиком уголовного дела в качестве потерпевшего (в подобном случае речь идет о ситуациях, послуживших фактором для причинения вреда здоровью, похищениях или насильственном удержании);

- получение ущерба в результате действия обстоятельств непредвиденной силы.

Есть ли сроки давности?

В уголовном праве существуют общие нормы, которые регулируют вопросы давности привлечения к ответственности в зависимости от состава преступления. Как только срок давности прекращается, преследование лица более не осуществляется.

Так, статья 78 УК РФ подразумевает, что по делам небольшой тяжести давность должна равняться двум годам. Применимо к налоговым преступлениям течение давности отсчитывается от даты, которая следует за последним днем периода отчетности. Следует отметить, что обвинительный приговор, а также прекращение дела по амнистии не освобождает лицо от уплаты налогового долга и всех дополнительных начислений.

Что будет за неуплату налогов?

Неуплата государственных сборов физическим или юридическим лицом всегда является правонарушением, а иногда и преступлением, последствием этого станет наказание для должника.

Чем грозит неуплата транспортного налога физическому лицу?

Если владелец транспортного средства умышленно уклоняется от уплаты или задерживает ее выплату, налоговые органы имеют право применить к нарушителю определенные санкции. В частности, распространено наказание в виде начисления штрафов и пени, которые исчисляются путем умножения суммы долга на количество дней просрочки, а рассчитываются с учетом ставки рефинансирования 1/300.

В случае нарушения сроков за неуплату владелец автомобиля будет вынужден заплатить штраф в размере от 20% от неуплаченной суммы налога. Сознательная же неуплата ведет к штрафу в размере 40% от суммы налога. Особо злостных неплательщиков могут привлечь к ответственности путем обращения в суд, а затем наложить арест на денежные средства должника и его имущество.

Какая пеня за неуплату налога на имущество физических лиц?

Многие граждане ошибочно полагают, что пеня, которая начисляется за неуплату налога на имущество физических лиц, и является штрафом. Это в корне неверно, поскольку пеня считается ежедневными начислениями.

Так, если налогоплательщик опаздывает с уплатой, ему придется переплатить даже за 1 день. Если же он не платил налоги в течение довольно длительного времени, произвести расчет переплаты он может самостоятельно, поскольку процесс начисления не разниться от иных просрочек. В данном случае можно использовать расчет по 1/300 ставки рефинансирования ЦБ, которая в 2018 году равна 7, 75%.

Какой штраф?

Если налогоплательщик длительное время игнорирует требование ФНС, ему будет начислен штраф. Его размер может разниться в зависимости от ситуации и умысла действий должника.

Расчет подобных санкций в 2018 году производится следующим образом:

- при неумышленной просрочке штраф составляет 20% от общей суммы задолженности;

- при умышленной просрочке штраф увеличивается до 40%.

Если лицо продолжает уклоняться от уплаты налога, ФНС вправе обратиться в суд. В таком случае должник рискует столкнуться с принудительной оплатой своих обязательств. После того, как суд вынесет соответствующее решение, дело будет передано в исполнительную службу, которая имеет право наложить арест на банковский счет налогоплательщика или реализовать его имущество в счет долга.

Могут ли за неуплату налогов посадить?

Уголовную ответственность за неуплату налогов способны понести как физические, так и юридические лица. Однако не любая недоимка будет считаться преступлением. В законе установлен перечень преступных механизмов уклонения.

- Когда физическое или юридическое лицо уклоняется путем непредоставления налоговой декларации или иных документов, которые он обязан предоставить в соответствии с законодательством РФ.

- Когда гражданин или юрлицо уклоняется путем указания в налоговой декларации или в иных документов заведомо ложных сведений.

С какой суммы неуплаты налогов начинается уголовная ответственность?

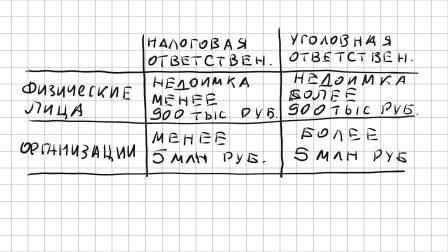

Для возбуждения уголовного дела крайне важен размер налогового долга. По ч. 1 статьи 199 Уголовного кодекса РФ прописана ответственность за неуплату налогов в крупном размере (для юридических лиц), в ч. 2 этой же статьи – в особо крупном размере. Размер крупной недоимки равен более 2 000 000 рублей, с учетом условия, что долг является выше 10% от суммы причитающихся налогов. Особо крупная недоимка подразумевает задолженность более 10 000 000 рублей за 3 года подряд.

Для физических лиц (статья 198 УК РФ) крупным размером определена сумма налогов или сборов, которое составляет за три следующих подряд финансовых года более 600 000 рублей. Под особо крупным размером подразумевают недоимку более 3 000 000 при условии, что доля неуплаченной суммы превышает 20% подлежащих уплате налогов.

Что делать?

Итак, если гражданин, индивидуальный предприниматель или владелец бизнеса по каким-либо причинам не исполнили свои налоговые обязательства перед государством, то это сулит им крупные неприятности. Следует знать механизмы работы налоговых органов и законодательство, чтобы максимально смягчить наказание за данное правонарушение.

Если налоговая подала в суд

Обнаружив должника, налоговая служба отправит ему претензию об уплате задолженности. В документе будет зафиксирована полная сумма долга, включая пени и соответствующие штрафы за просроченный платеж. В случае, когда в требовании нет фактических ошибок, а лицо осведомлено о том, что является неплательщиком по налоговым обязательствам, ему настоятельно рекомендуется выплатить долг.

Если налоговая заблокировала счет

Когда предприниматель или физическое лицо не платит налоги или не отчитывается по своим доходам, налоговая заставляет его это сделать путем блокировки счетов. При этом по закону блокировать сам счет нельзя, блокировке подлежат деньги на нем и исключительно в размере долга или штрафа. Однако на практике в зависимости от причины могут блокироваться все деньги на счетах.

На заблокированном счете средствами возможно пользоваться лишь ограниченно. Оплачивать личные расходы у должника уже не получится, зато он может перевести деньги на возмещение вреда жизни и здоровью по исполнительному листу, алименты, оплату налогов и взносов.

Избавиться от блокировки можно, узнав причину, и выполнив требования налоговой. Если причина заключается в неуплате налогов, пени или штрафов, то проблема решается крайне просто – должнику всего лишь нужно погасить свое долговое обязательство. В таком случае счет будет открыт максимум через несколько дней после того, как налоговой придет документ от банка о списании долга.

Как сообщить в налоговую инспекцию о неуплате налогов физическим лицом?

Разумеется, один гражданин может написать заявление в налоговую инспекцию о неуплате налогов другим физическим лицом. Однако для подачи подобного документа заявителю необходимо четко аргументировать доказательную базу, поскольку налоговая инспекция должна проверить эту информацию в рамках прав, предоставленных им законодательством.

Так, право на запрос выписок по счетам физических лиц предоставлено в статье 86 Налогового кодекса. Если в ходе контрольных мероприятий по заявлению физического лица будут обнаружены признаки неуплаты налогов, это может привести к выездной проверке, начислению штрафов и к разбирательству в суде, куда должника привлекут в качестве ответчика.

Таким образом, юридические и физические лица обязаны вовремя оплачивать налоги, поскольку это правило прописано в законодательстве. Но если гражданин умышленно или случайно игнорирует выплаты, он считается правонарушителем и обязан понести наказание согласно НК, КоАП и УК РФ в зависимости от тяжести преступления или правонарушения.

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68

За уклонение от уплаты налогов и (или) сборов, неисполнение обязанностей налогового агента, сокрытие денежных средств или имущества организации (предпринимателя), за счет которых должны взыскиваться суммы налогов (сборов), установлена, в частности, уголовная ответственность.

Вопрос: О внесении изменений в НК РФ, предусматривающих обязанность декларировать полученные работниками доходы, а также ответственность работодателей и работников за непредставление налоговой декларации по НДФЛ.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 4 февраля 2014 г. N 03-02-08/4326

В Департаменте налоговой и таможенно-тарифной политики в пределах компетенции Департамента рассмотрено письмо по вопросу о внесении изменений в Налоговый кодекс Российской Федерации, предусматривающих обязанность декларировать полученные работниками суммы материального поощрения, а также ответственность работодателей и работников за сокрытие указанных сумм, и сообщается следующее.

В соответствии с пп. 4 п. 1 ст. 23 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщики обязаны представлять в установленном порядке в налоговый орган по месту учета налоговые декларации (расчеты), если такая обязанность предусмотрена законодательством о налогах и сборах.

Кодексом в достаточной степени урегулированы вопросы, связанные с декларированием доходов, полученных физическими лицами, и меры ответственности за непредставление налоговой декларации.

Физические лица, получившие доходы, из которых не был удержан налог на доходы физических лиц налоговыми агентами, обязаны самостоятельно произвести исчисление и уплату этого налога (пп. 4 п. 1 ст. 228 Кодекса). Указанные налогоплательщики обязаны представить в налоговый орган по месту своего учета соответствующую налоговую декларацию (п. 3 ст. 228 Кодекса) не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 Кодекса).

Статьей 119 Кодекса установлена ответственность за непредставление в налоговый орган налоговой декларации.

Неуплата или неполная уплата сумм налогов (сборов), невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов влекут ответственность, установленную ст. ст. 122 и 123 Кодекса.

В соответствии с п. 4 ст. 108 Кодекса привлечение организации к ответственности за совершение налогового правонарушения не освобождает ее должностных лиц при наличии соответствующих оснований от административной, уголовной или иной ответственности, предусмотренной законами Российской Федерации.

Статьями 198, 199, 199.1, 199.2 Уголовного кодекса Российской Федерации установлена ответственность за уклонение от уплаты налогов и (или) сборов с физического лица, за уклонение от уплаты налогов и (или) сборов с организации, за неисполнение обязанностей налогового агента, за сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов.

При проведении выездных налоговых проверок проверяется правильность исчисления налогов, в том числе и налога на доходы физических лиц.

Подпунктом 4 п. 5 Общедоступных критериев самостоятельной оценки рисков для налогоплательщиков, используемых налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок, утвержденных Приказом ФНС России от 30.05.2007 N ММ-3-06/333@, предусмотрено, что при выборе объектов для проведения выездных налоговых проверок налоговый орган учитывает также информацию, поступающую в ходе рассмотрения жалоб и заявлений граждан, юридических лиц и индивидуальных предпринимателей, правоохранительных и иных контролирующих органов, о выплате неучтенной заработной платы («в конвертах»), неоформлении (оформлении с нарушением установленного порядка) трудовых отношений и иную аналогичную информацию.

«>