Содержание

О том, для чего предназначен счет бухгалтерского учета 20 «Основное производство», а также о типовых бухгалтерских записях с использованием этого счета мы рассказывали в нашей консультации. В этом материале подробнее остановимся на закрытии счета 20.

Когда закрывается счет 20

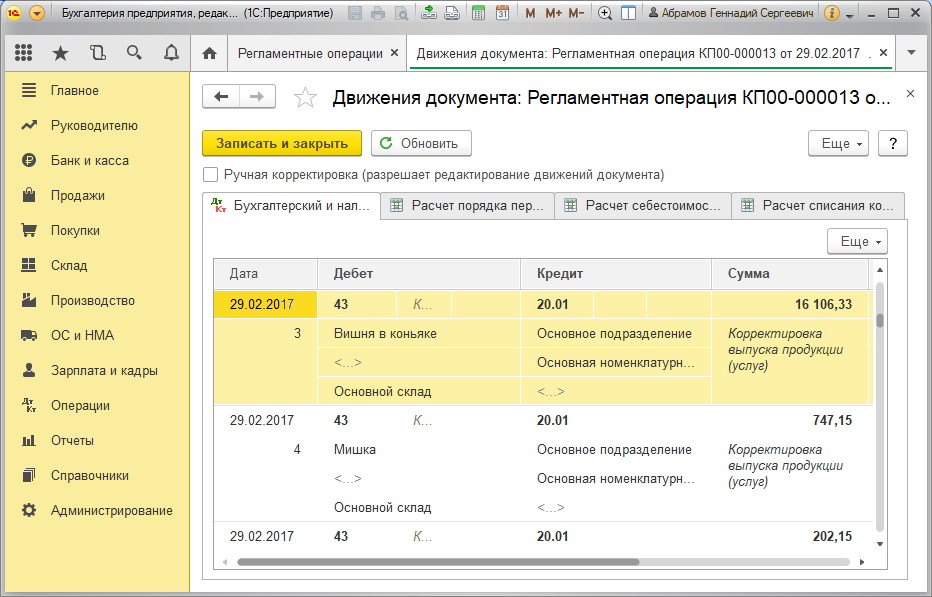

Учитывая, что по дебету счета 20 собираются затраты на производство продукции, выполнение работ, оказание услуг, закрывается счет 20 тогда, когда производство продукции завершено, работы выполнены или услуги оказаны. Закрыть счет 20 – значит отразить его в бухгалтерской проводке по кредиту. При закрытии счета 20 в связи с завершением производства продукции, выполнением работ или оказанием услуг бухгалтерские записи могут быть такие (Приказ Минфина от 31.10.2000 № 94н):

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Выпущена готовая продукция из производства | 43 «Готовая продукция» | 20 |

| Отражена фактическая производственная себестоимость выпущенной из производства готовой продукции, сданных работ и оказанных услуг (при использовании нормативной или плановой себестоимости) | 40 «Выпуск продукции (работ, услуг)» | |

| Списана себестоимость выполненных работ, оказанных услуг | 90 «Продажи», субсчет «Себестоимость продаж» |

После приведенных выше записей счет 20 может как обнулиться, так и сохранить определенное дебетовое сальдо. В последнем случае говорят о наличии на отчетную дату незавершенного производства (НЗП).

Напомним, что НЗП – это продукция или работы, не прошедшие всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытание и техническую приемку (п. 63 Приказа Минфина от 29.07.1998 № 34н).

Учитывая, что аналитический учет на счете 20 ведется в том числе по видам выпускаемой продукции, работ или услуг, по отдельным видам продукции или работ может отражаться закрытие счета 20, а по другим тем не менее будет отражаться остаток в виде НЗП.

В то же время кредитование счета 20 не всегда означает, что продукция произведена, работы выполнены или услуги оказаны.

К примеру, когда в основном производстве выявлен брак, он списывается со счета 20 такой бухгалтерской записью:

Дебет счета 28 «Брак в производстве» — Кредит счета 20

А, к примеру, аннулированные производственные заказы, затраты по которым собирались по дебету счета 20, относятся на финансовые результаты организации такой проводкой:

Дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» — Кредит счета 20

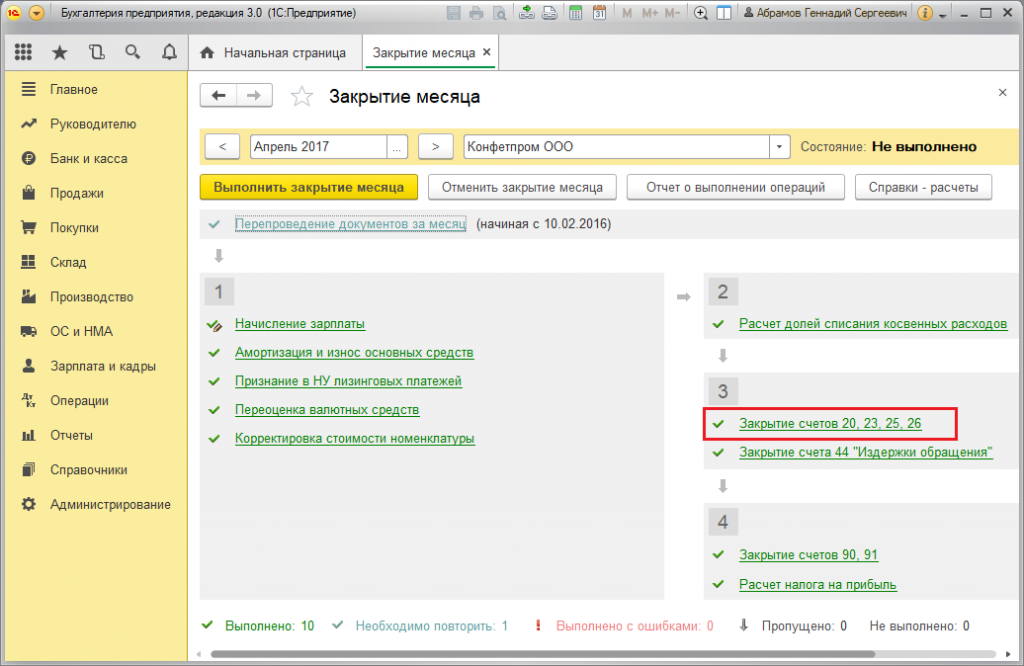

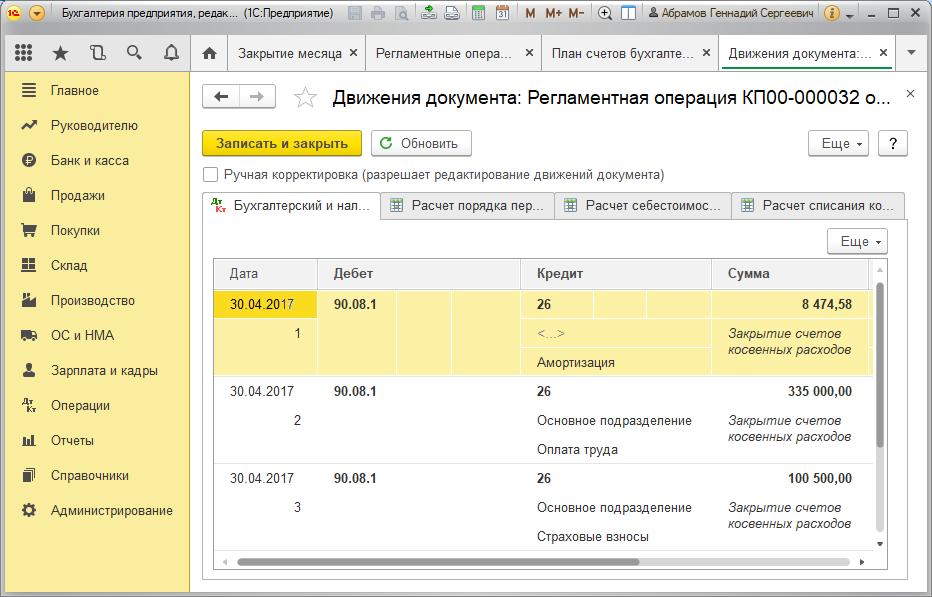

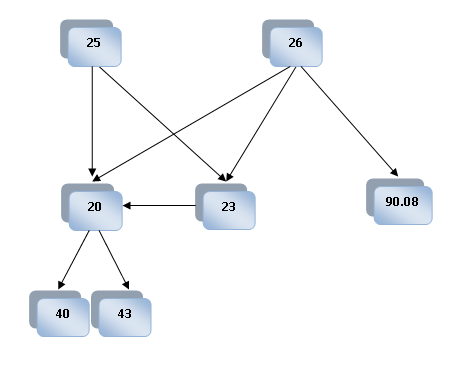

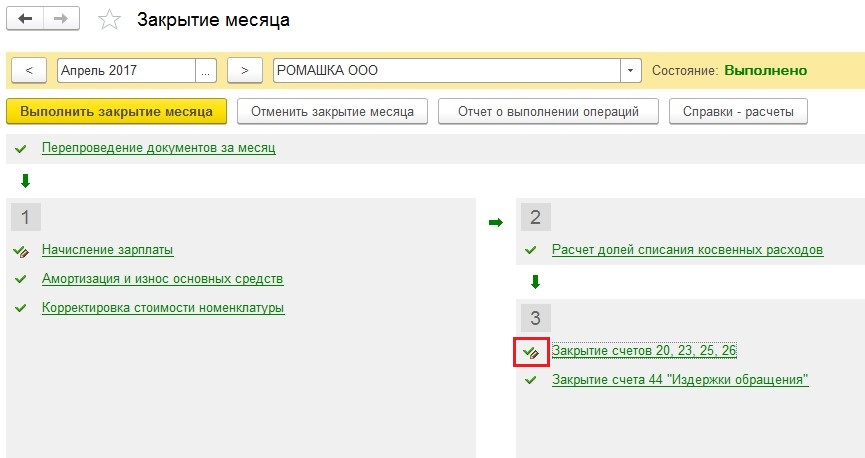

В рамках инструкции, как произвести закрытие 20 счета, а также других затратных счетов – 23, 25, 26 в 1С:Бухгалтерия 8.3, сразу следует отметить, что во время проверки этой операции по окончании месяца, остатков на счетах 25 и 26* на конец месяца иметься не должно; на 20 и 23, напротив, может быть остаток на сумму незавершенного производства, работ или услуг.

*В налоговом учете до 31 декабря закрытие 26 счета может производиться с сальдо по нормируемым расходам (например, расходам на рекламу).

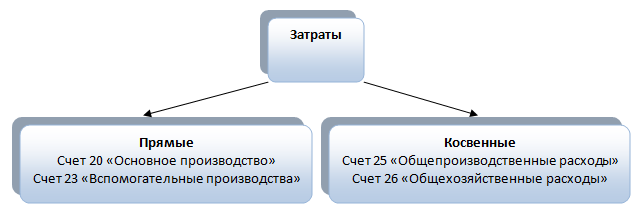

С точки зрения себестоимости производимых товаров все траты классифицируются как прямые или косвенные*. Первые из них возможно без сомнения занести на производственный процесс конкретных сортов товара, то есть это могут быть – расходники, зарплата основного производственного персонала и др., Счета таких трат можно посмотреть в разрезе «Номенклатурная группа», а косвенных – нет, потому что их нельзя отнести на начальную стоимость определенного типа товара. Их относят обычно, к примеру, на административные траты, оплату работы административно-управленческого звена и др.

*Это разграничение характерно преимущественно для бухучета промышленных фирм.

Закрытие затратных счетов на окончание месяца

Закрытие 25 счета, а также 20, 23 и 26, реализуется посредством соответствующей регламентированной операции, которая находится в разделе «Операции/Закрытие периода/Закрытие месяца» или «Операции/Закрытие периода/Регламентные операции».

Отображение обоих видов трат в бухучете

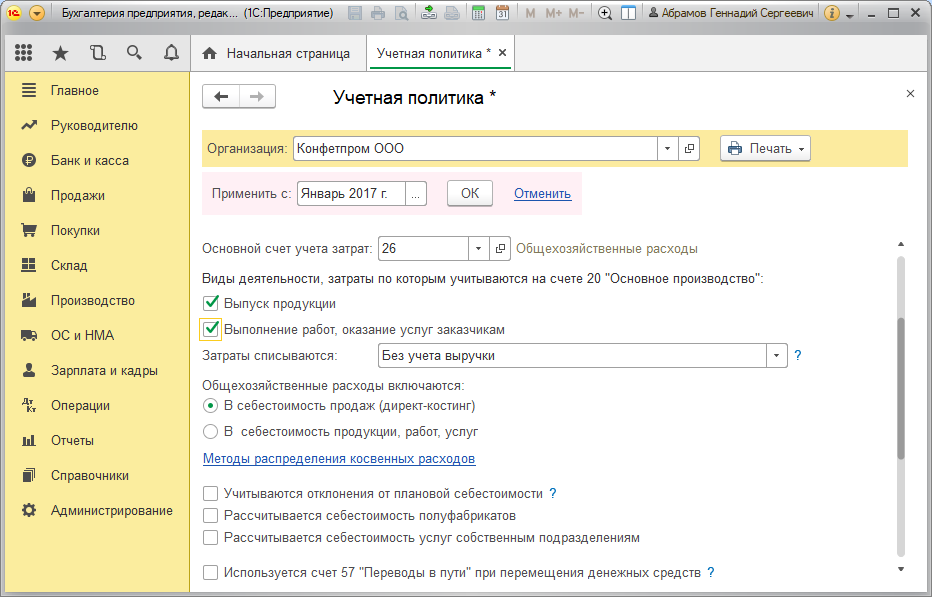

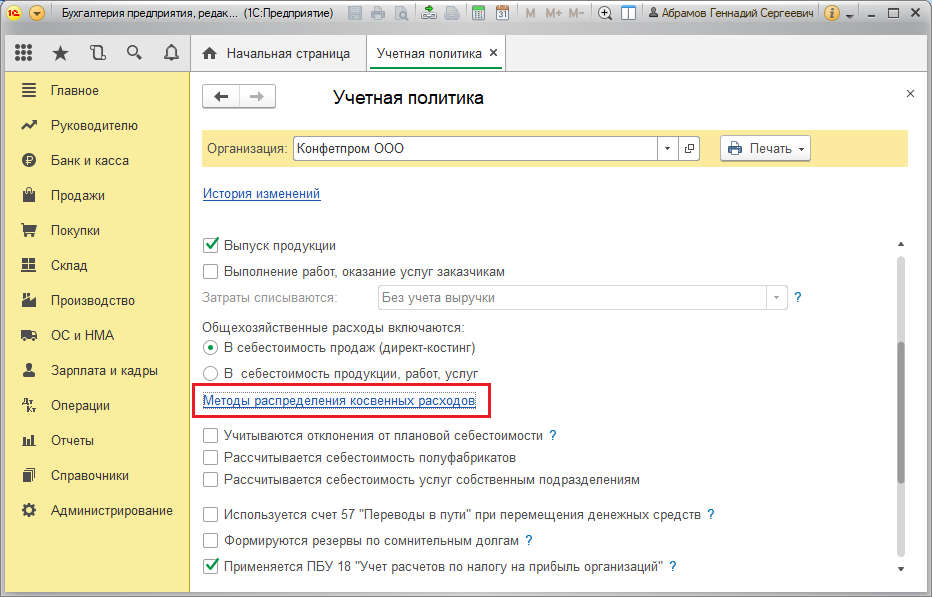

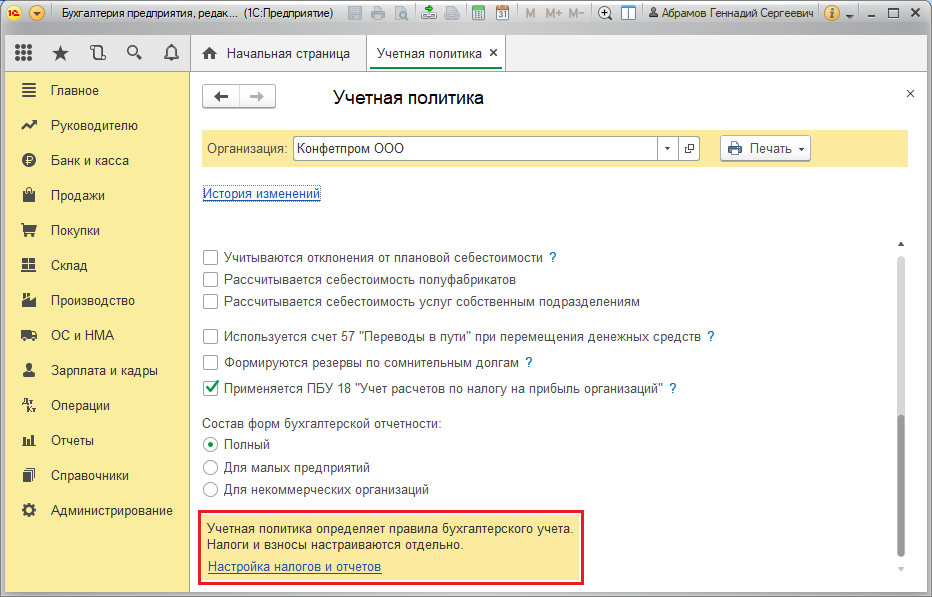

Таблица «Настройки отражения и списания затрат в БУ» (ниже) содержит настройки обоих видов трат в бухучете, которые расположены в разделе «Главное/Учетная политика».

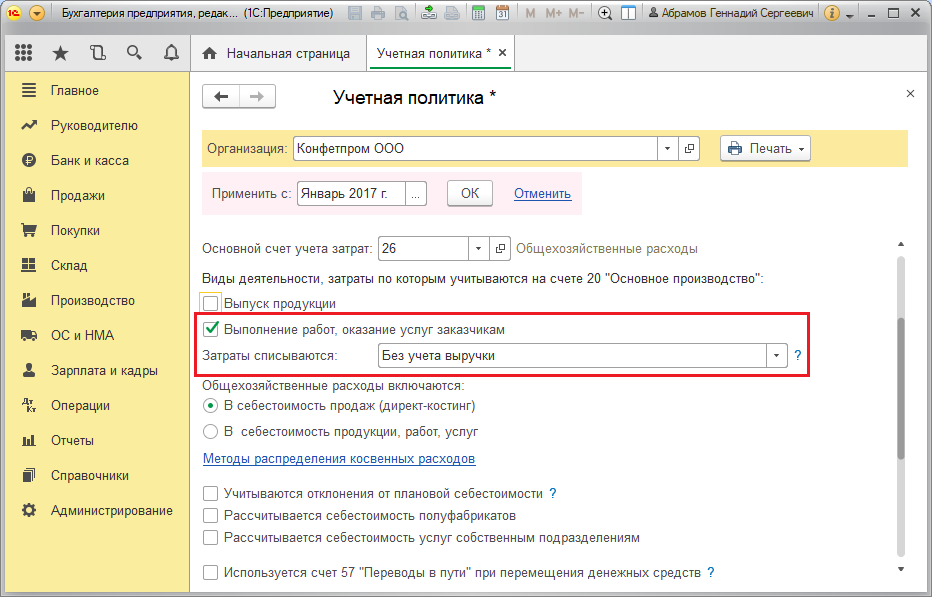

Коммерческие структуры, бизнес которых строиться на услугах производителям, ставят галочку напротив «Выполнение работ/оказание услуг…», чтобы настроить «Затраты списываются» по какому-то из вариантов:

- «Без учета выручки»: с Кт 20 в Дт 90.02, т.е. даже при отсутствии оборотов по счету 90.01.

- «С учетом всей выручки»: с Кт 20 в Дт счета 90.02 в разрезе группировок номенклатуры, по которым она была.

- «С учетом выручки только по производственным услугам»: можно списать после оформления выпуска через акт о сделанных услугах.

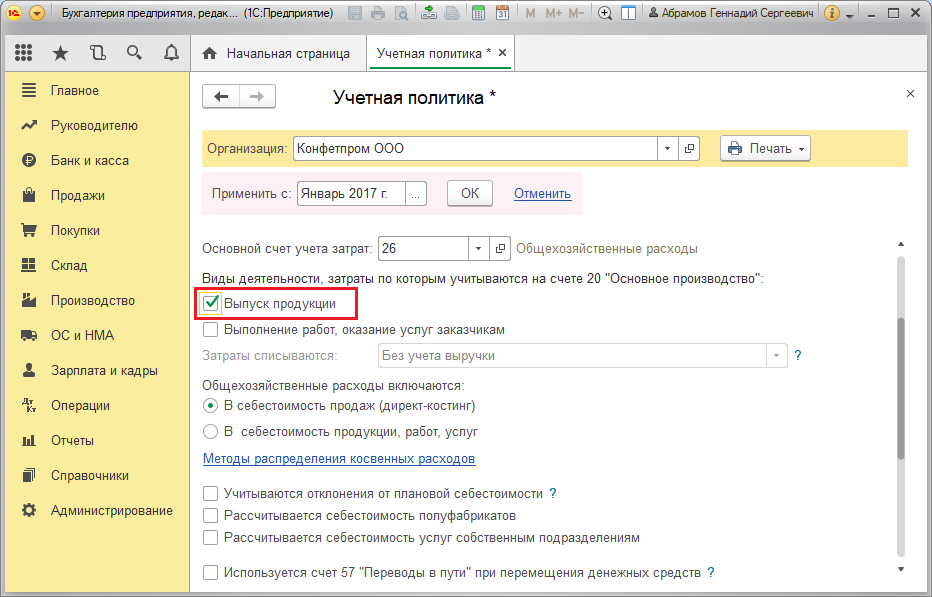

Сами производители должны пометить на исполнение «Выпуск продукции».

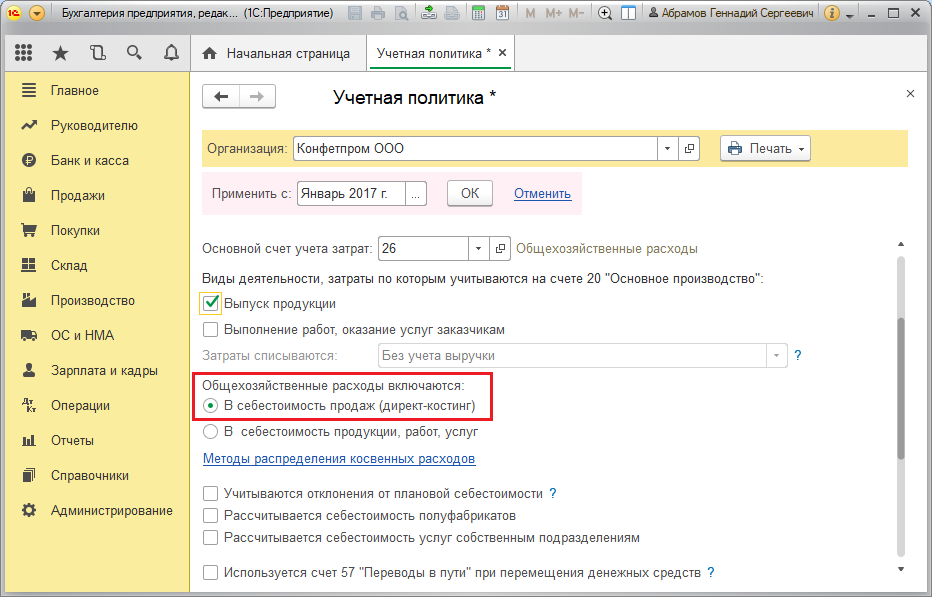

После этих действий станет доступной комплект переключателей «Общехозяйственные расходы включаются»:

- «В себестоимость продаж (директ-костинг)». КР с Кт 26 будут списаны в Дт 90.08/Управленческие траты.

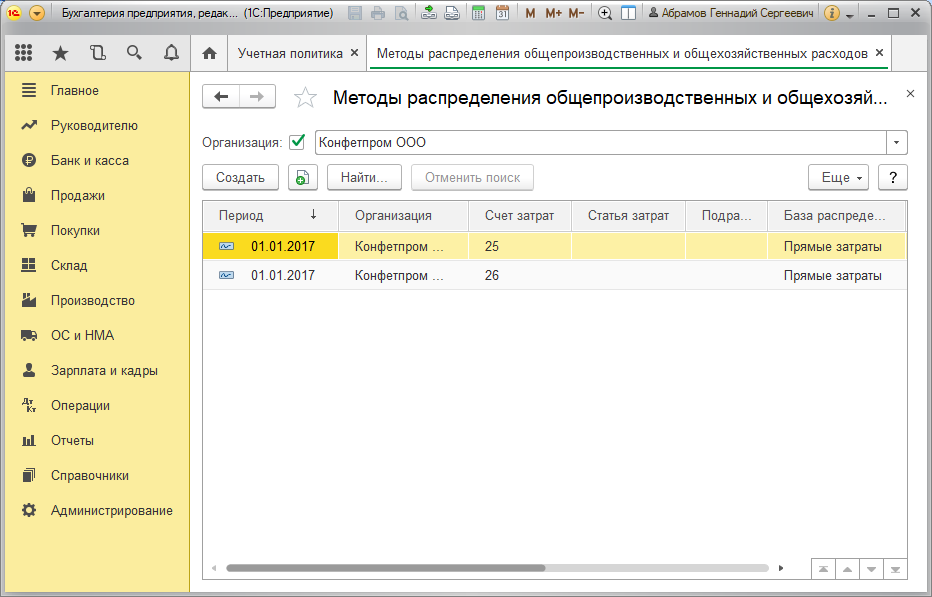

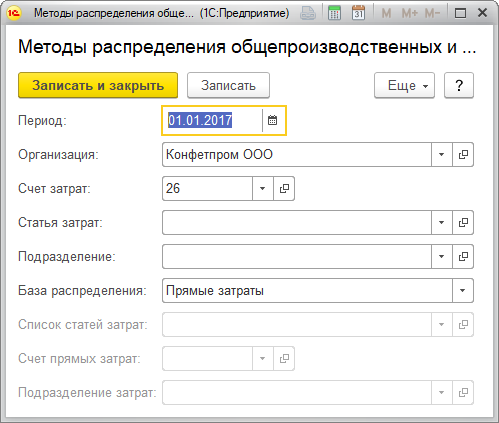

- «В себестоимость продукции, работ, услуг» требует перехода на «Методы распределения косвенных расходов» и установки правила разнесения, согласно которому общехозяйственные траты с 26 будут разнесены по номенклатурным группировкам на 20 и 23. Это обусловлено тем, что у счетов косвенных трат нет субконто «Номенклатурная группа».

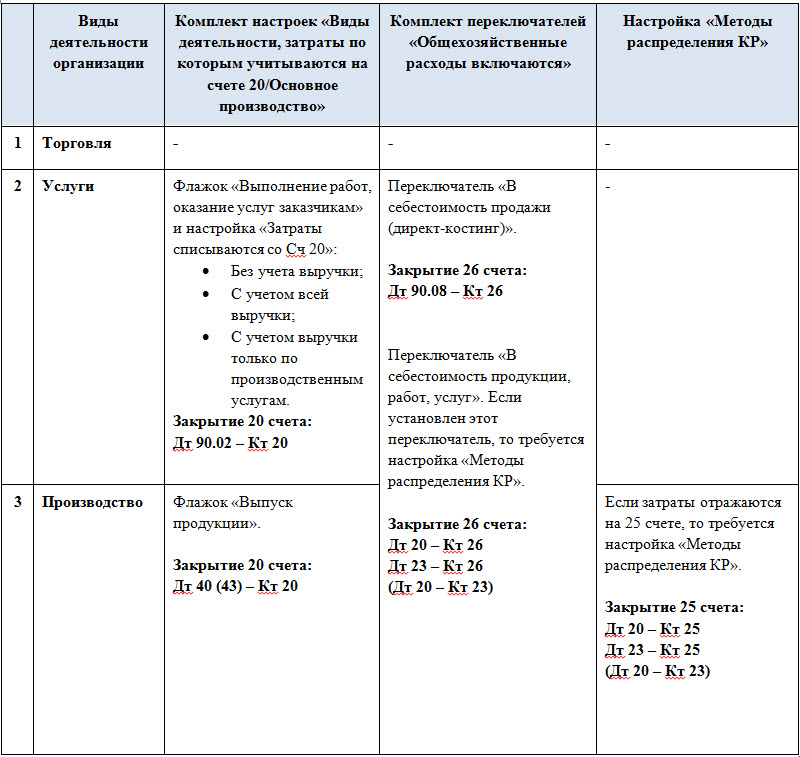

Таким образом, косвенные траты с Кт 26 будут списаны в Дт счета прямых – 20 или 23 (во втором случае в конце месяца траты придаточного характера автоматически спишутся в Дт 20, а затем с Кт 20 – на 40 или 43).

Если для отображения косвенных трат в производственной фирмы применяется счет 25, то надо установить правило их разнесения на счетах прямых по ссылке на методы разнесения, о которой говорилось выше. Согласно методологии бухучета, с 25 они разносятся в Дт 20 или 23. Аналогично, в случае распределения на 23, в конце месяца затраты автоматически спишутся в Дт 20, а после закроются на 40 или 43.

То есть при закрытии месяца сначала списываются косвенные траты с Кт 26 в Дт 90.08 (в случае списания по методу директ-костинг) или с Кт 26 в Дт 20 или 23 (по правилам разнесения, если таковые были установлены). Затраты с 25 будут списаны в Дт 20 или 23 согласно правилам перераспределения. Прямые списываются по группам номенклатуры в себестоимость.

Траты в налоговом учете

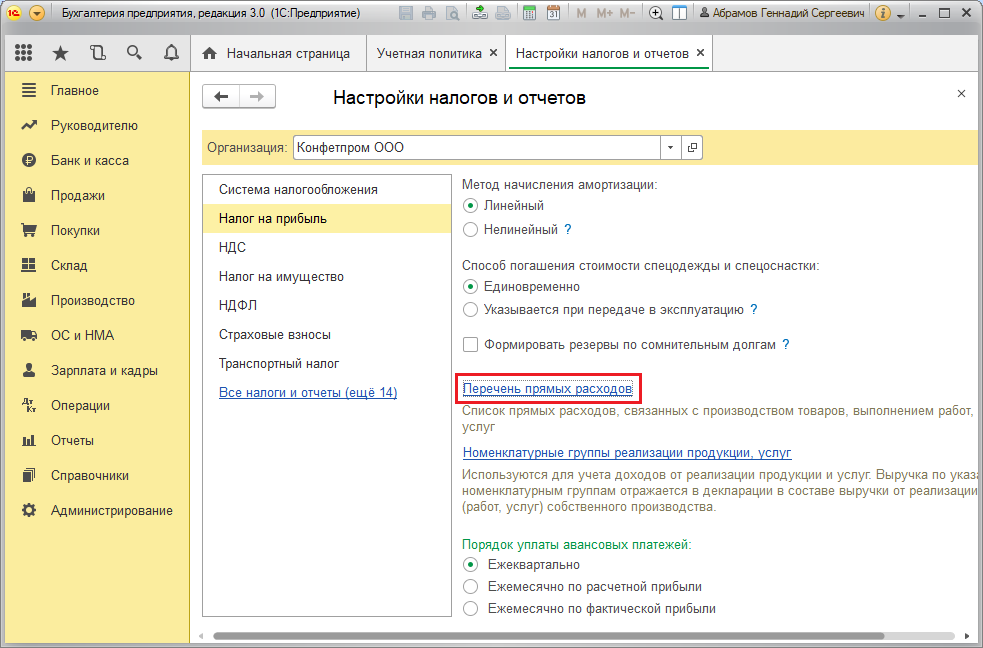

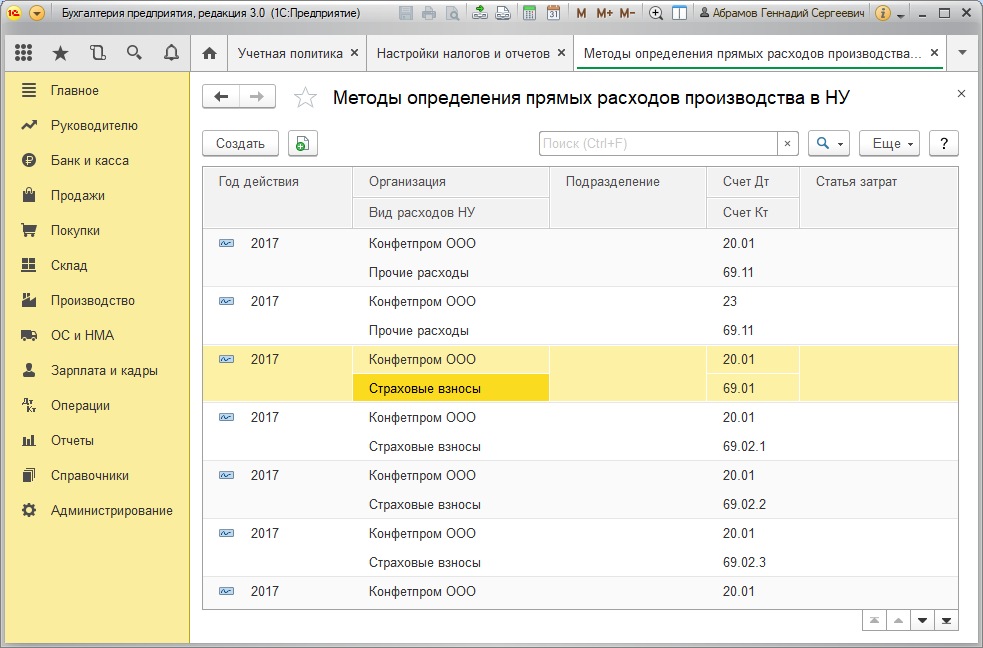

Список прямых трат, причисляемых к производству находится в разделе «Главное/Учетная политика/Настройка налогов и отчетов/Налог на прибыль/Перечень прямых расходов».

Траты, не перечисленные среди прямых, в налоговом учете будут считаться косвенными и будут списаны на 90.08, а прямые будут списаны на 40.

Разовые консультации или регулярное обслуживание по сниженным ценам. Оперативное решение любых вопросов по работе с 1С.

Как правило, найти ошибки в базах наших клиентов мы можем очень быстро, но иногда бывают ситуации, которые заставляют задуматься. Для пользователей в таких сложных случаях поведение программ 1С выглядит совсем странно, и очень высок соблазн списать все проблемы на действия «невидимого барабашки». Если честно, мне тоже иногда хочется сделать именно так, однако, я знаю, что все проблемы имеют свое логическое объяснение. И в этой статье я расскажу вам о самых необычных ошибках, которые я встречала в базах клиентов в текущем году.

1. Ошибки, связанные с изменением стандартного плана счетов

Пару месяцев назад ко мне обратились клиенты с весьма стандартной проблемой: не закрывается один из 20-х счетов. Обычно, такие вопросы решаются очень быстро, ошибки пользователи 1С допускают похожие. Но здесь оказалось все иначе: думать пришлось дольше, мы не уложились в стандартный час для консультаций, я взяла «домашнее задание» и просидела с этой базой еще немало времени.

Подразделения, номенклатурные группы, полуфабрикаты, счета учета и порядок переделов – я проверяла все разделы, по которым чаще всего нахожу ошибки. Меняла настройки учетной политики, перепроводила документы, но ничего не помогало. Пока меня не озарило – проблема с самим планом счетов!

Как оказалось, один из счетов был переименован, а вместо него – добавлен новый в пользовательском режиме. Получается, что счета использовались не по назначению и совсем не так, как предполагалось разработчиками 1С. Именно поэтому они и не хотели закрываться типовыми процедурами.

Возникнуть такая ошибка могла из-за необдуманных действий пользователей 1С или, например, при невнимательном переносе данных из предыдущих программ.

К похожим ошибкам приведет и большинство других действий со стандартным планом:

— добавление новых счетов, субсчетов и субконто;

— некорректное подчинение одних счетов другим;

— и т.д.

Подробнее о последствиях таких действий можно прочитать в статье Добавление своих счетов и субсчетов — нужно ли это делать и какие могут быть последствия

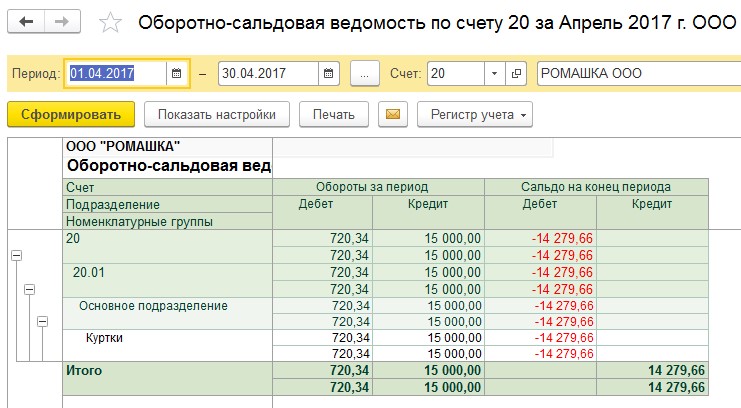

2. Отрицательное сальдо на счетах затрат после закрытия месяца

Бывает так, что после закрытия месяца на 20-х счетах появляется конечное сальдо, которого быть не должно. Иногда, оборот за период по кредиту счета оказывается меньше, чем дебетовый оборот, а иногда – наоборот, что приводит к появлению отрицательного сальдо на счете.

В любом случае, подобное поведение программы часто является ошибочным. При этомособенно удивительным оказывается то, что при изменении настроек и сумм в первичных документах кредитовый оборот по счету остается прежним, а сальдо на конец периода – некорректным. Почему же так происходит?

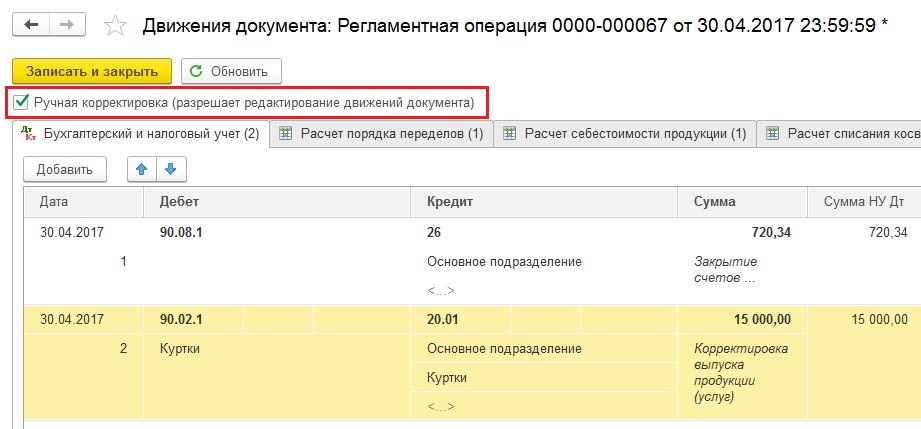

В последнее время я несколько раз наблюдала подобную ошибку, причиной которой стала ручная корректировка проводок в регламентных операциях закрытия месяца.

В том случае, если установлена галочка ручной корректировки проводок, движениярегламентной операции не переформировываются при изменении настроек или данных в первичных документах, а также приих перепроведении.Они остаются именно в том состоянии, в котором были на момент ручной корректировки. Например,часто складывается такая ситуация, когда все обороты с 20 счета уже убрали, а программа «все равно их видит и закрывает».

Если вы столкнулись с непонятным поведением 1С при закрытии месяца, проверьте, нет ли в закрываемом периоде «карандашиков» перед выполняемыми процедурами.

Если ручные корректировки присутствуют, то нужно их отменить, сняв соответствующие галочки, и снова закрыть месяц.

3. Неверные проводки по субсчетам и ошибки в себестоимости ТМЦ

Еще в этом году я несколько раз наблюдала интересные ошибки, связанные с проводками документов, которые очень сложно объяснить на первый взгляд.Например, при нулевом сальдо взаиморасчетов с контрагентом на начало периода, первый же документ отражается по счетам некорректно, закрывая несуществующий аванс. Это приводит к отрицательным остаткам в ОСВ по счетам 60/62 и всем сопутствующим проблемам (признание расходов при УСН, расчет НДС с авансов и т.д.).

Или другая ситуация: при нулевом сальдо по конкретной номенклатурной позиции происходит стандартное поступление на склад и списание в производство данной номенклатуры. А вот результат получается непредсказуемый – себестоимость при списании ТМЦ посчитана неверно, что снова приводит к некорректному сальдо на конец период (часто тоже отрицательному).

О причинах и способах исправления таких ошибок я подробно рассказывала в видеоуроке Что такое "субконто" в 1С, и почему они могут потрепать нервы бухгалтеру? — ВИДЕО. Описание в данном случае не такое простое, и это именно тот случай, когда лучше один раз увидеть, чем сто раз прочитать. Поэтому, если вы пока не смотрели данное видео, то очень рекомендую это сделать.

Необычные ошибки и «странное» поведение 1С иногда очень усложняют рабочие будни бухгалтеров. Если вы столкнулись с подобными трудностями, то напишите об этом в комментариях к статье. А если вы хотите, чтобы я и дальше рассказывала вам о подобных интересных ситуациях, то тоже сообщите мне об этом в комментариях. И я очень постараюсь написать для вас новую интересную статью на подобную тему.

Давайте дружить в Facebook

Понравилась статья? Подпишитесь на рассылку новых материалов