Содержание

|

Калькулятор процентов как по старым, так и по новым правилам статьи 395 ГК РФ (с 01.08.2016, с 01.06.2015, с 01.01.1995) Актуален в 2019 и 2018 году: учтены последние процентные ставки. С 09.09.2019 ключевая ставка — 7%. Учтено Постановление Пленума Верховного Суда РФ от 24.03.2016 № 7 Внимание! —>Учтена новая редакция ст. 395 ГК РФ, действующая с 1 августа 2016 года (с 01.08.2016 расчет по ключевой ставке ЦБ РФ) |

| Сумма задолженности: | ? Укажите сумму долга вместе с НДС, если сумма долга является объектом налогообложения НДС X | |

| Период просрочки: | ||

| Начало периода ? Cледующий день после срока оплаты (ст. 191 ГК РФ) X | Конец периода ? День фактического погашения долга либо иная дата, на которую рассчитываются проценты, если долг не погашен X сегодня | |

| Регион: | ||

| Регион по месту жительства (месту нахождения) кредитора (истца) | ||

| Частичная оплата долга: | ||

| Увеличение долга: | ||

| Период определять: ? Существуют 2 варианта подсчета дней просрочки. Рекомендуем выбрать "в календарных днях". Подробнее см. ответ на вопрос № 3 (сразу за комментариями) X | ||

| Внешний вид расчета: | текст таблица | |

| добавить расчет процентов по ст.317.1 ГК РФ ? Существует мнение, что в правоотношениях между коммерческими организациями возможно одновременное начисление процентов по ст.395 ГК РФ и по ст.317.1 ГК РФ X | ||

Постоянная ссылка на расчет: http://395gk.ru

Расчет процентов по правилам статьи 395 ГК РФ

Постоянная ссылка на расчет: http://395gk.ru

Информация, полученная в результате расчета, носит справочный характер.

Калькулятор позволяет рассчитать проценты за пользование чужими денежными средствами (пени, неустойку) в рублях, в долларах или в евро.

Ответы на частые вопросы по расчету процентов по ст. 395 ГК РФ размещены ниже после комментариев.

Если Вам понравился этот калькулятор процентов по ст. 395 ГК РФ, просьба сделать репост в соц. сетях. Даешь ссылку в массы! 🙂

Ответы на частые вопросы по расчету процентов по ст. 395 ГК РФ (с 01.06.2015)

Вопрос № 1: Для целей расчета процентов по ст. 395 ГК РФ указывается сумма задолженности с НДС или без НДС?

Ответ: Сумма задолженности должна указываться с НДС.

Данная правовая позиция сформирована в постановлении Президиума ВАС РФ от 22.09.2009 № 5451/09 по делу N А50-6981/2008-Г-10.

Вопрос № 2: Включается ли в период просрочки день уплаты денежных средств?

Ответ: День уплаты денежных средств включается в период просрочки исполнения денежного обязательства.

Такие разъяснения даны в п. 48 постановления Пленума Верховного Суда РФ от 24.03.2016 № 7, а также в "Обзоре судебной практики Верховного Суда РФ N 3 (2015)" (утв. Президиумом Верховного Суда РФ 25.11.2015) (Решение N ДК15-4).

Аналогичной позиции придерживался ранее ВАС РФ: см. постановление Президиума ВАС РФ от 28.01.2014 N 13222/13 по делу N А40-107594/12-47-1003.

Вопрос № 3: Период просрочки должен определяться из расчета 30 дней в месяце (360 дней в году) или в календарных днях?

Ответ: Наш калькулятор расчета процентов по ст.395 ГК РФ позволяет произвести расчет и тем, и другим способом, для чего необходимо выбрать соответствующую опцию в строке калькулятора "Период определять".

Рекомендуем выбрать опцию "в календарных днях".

Ранее в пункте 2 совместного постановления Пленума Верховного Суда РФ N 13, Пленума ВАС РФ N 14 от 08.10.1998 (далее — Постановление N 13/14) было указано:

При расчете подлежащих уплате годовых процентов по ставке рефинансирования Центрального банка Российской Федерации число дней в году (месяце) принимается равным соответственно 360 и 30 дням, если иное не установлено соглашением сторон, обязательными для сторон правилами, а также обычаями делового оборота.

Однако пунктом 84 постановления Пленума Верховного Суда РФ от 24.03.2016 № 7 указанный пункт 2 Постановления N 13/14 был отменён. До выхода постановления Пленума Верховного Суда РФ от 24.03.2016 № 7 судебная практика по этому вопросу была неоднозначной.

Правовое обоснование определения периода просрочки из расчета 30 дней в месяце и 360 дней в году:

В силу п. 2 Постановления N 13/14 период просрочки следует определять из расчета 30 дней в месяце и 360 дней в году (т.н. "эффективные дни").

Примеры судебной практики с данным подходом: Постановление 7ААС от 30.07.2012 по делу N А45-5943/2012.

Правовое обоснование определения периода просрочки в календарных днях:

Согласно пункту 3 статьи 395 ГК РФ проценты за пользование чужими денежными средствами взимаются по день уплаты суммы этих средств кредитору, если законом, иными правовыми актами или договором не установлен для начисления процентов более короткий срок.

По смыслу данной нормы проценты начисляются за каждый день просрочки, в расчете учитываются фактические календарные дни пользования должником денежными средствами кредитора.

В соответствии с пунктом 2 Постановления N 13/14 при расчете подлежащих уплате годовых процентов по ставке рефинансирования Центрального банка Российской Федерации число дней в году (месяце) принимается равным соответственно 360 и 30 дням, если иное не установлено соглашением сторон, обязательными для сторон правилами, а также обычаями делового оборота.

Названный пункт постановления определяет, как следует рассчитывать годовые проценты за пользование чужими денежными средствами, а не устанавливает порядок подсчета периода просрочки платежа.

Расчет процентов за просрочку платежа производится по следующей формуле:

сумма долга делится на среднюю величину для обозначения дней в году (360), умножается на количество дней просрочки платежа и умножается на соответствующую ставку процентов, опубликованную Банком России.

Примеры судебной практики с данным подходом: Определения ВАС РФ от 24.05.2013 N ВАС-5844/13 по делу N А68-4927/2012, от 28.05.2010 N ВАС-6181/10 по делу N А26-6947/2009, п. 9 Рекомендаций Научно-консультативного совета при Арбитражном суде Северо-Западного округа по итогам заседания 12 декабря 2014 года, Постановления ФАС Поволжского округа от 20.06.2014 по делу N А55-8972/2013, от 30.07.2013 по делу N А55-27471/2012, Постановление ФАС Центрального округа от 29.05.12 по делу N А23-1169/2011, Постановления ФАС Московского округа от 01.06.11 по делу N А40-96152/10-13-472, от 19.07.10 по делу N А40-114858/09-20-953.

Вопрос № 4: Как определить ставку, если кредитором является иностранец (иностранное юридическое лицо)?

Ответ: Если кредитором является лицо, место жительства (нахождения) которого находится за пределами Российской Федерации, расчет осуществляется по ставке, сложившейся в федеральном округе по месту нахождения суда, рассматривающего спор.

Такие разъяснения даны в "Обзоре судебной практики Верховного Суда РФ N 3 (2015)" (утв. Президиумом Верховного Суда РФ 25.11.2015).

Вопрос № 5: Если договор заключён до 01.06.2015, то как должны рассчитываться проценты за пользование чужими денежными средствами, начиная с 01.06.2015 и позднее — по правилам статьи 395 ГК РФ, действующим до или после 01.06.2015?

Ответ: Даже если договор заключён до 01.06.2015, то проценты за пользование чужими денежными средствами, начиная с 01.06.2015, подлежат расчету по новым правилам статьи 395 ГК РФ, действующим с 01.06.2015.

Такие разъяснения даны в п. 83 постановления Пленума Верховного Суда РФ от 24.03.2016 № 7

Вопрос № 6: C 01.01.2016 ставка рефинансирования ЦБ РФ приравнена к ключевой ставке. Почему калькулятор при расчете процентов по ст. 395 ГК РФ этого не учитывает?

Ответ: Действительно, с 01.01.2016 ставка рефинансирования ЦБ РФ приравнена к ключевой ставке. Однако для целей расчета процентов по ст. 395 ГК РФ это не имеет какого-либо значения, поскольку по правилам статьи 395 ГК РФ в редакции Федерального закона № 42-ФЗ в расчете с 01.06.2015 (по 31.07.2016 включительно) должна учитываться не ставка рефинансирования ЦБ РФ (ключевая ставка), а средние ставки по вкладам физических лиц по месту жительства (нахождения) кредитора.

C 01.08.2016 (когда вступили в силу очередные изменения в ст. 395 ГК РФ) в расчете должна применяться ключевая ставка.

Вопрос № 7: Редакция ст. 395 ГК РФ несколько раз менялась. Как должны считаться проценты, если часть периода просрочки пришлась на действие одной редакции ст. 395 ГК РФ, а часть — на действие другой редакции ст. 395 ГК РФ?

Ответ: Действительно, в разное время действовали 3 редакции ст. 395 ГК РФ (по ссылке можно увидеть все 3). В первой редакции (с 1995 г. по 31.05.2015 включительно) проценты, с учетом разъяснений, считались по ставке рефинансирования ЦБ РФ. При этом можно было применить одну ставку, которая действовала на дату подачи иска в суд или на дату вынесения решения суда. Во второй редакции (с 01.06.2015 по 31.07.2016 включительно) проценты считались по средним ставкам банковского процента по вкладам физ.лиц (определялись ЦБ РФ по каждому федеральному округу), действовавшим в соответствующие периоды просрочки. В третьей редакции (с 01.08.2016 по н.в.) проценты считаются по ключевой ставке, действовавшей в соответствующие периоды.

При этом, если часть периода просрочки пришлась на период действия той или иной редакции ст. 395 ГК РФ, то именно эта редакция ст. 395 ГК РФ к этому периоду просрочки и должна применяться, вне зависимости от того, когда подан иск.

Например, надо посчитать проценты за период с 17.04.2015 по 22.11.2017. Тогда за период с 17.04.2015 по 31.05.2015 проценты необходимо посчитать по правилам первой редакции ст. 395 ГК РФ, за период с 01.06.2015 по 31.07.2016 — по правилам второй редакции ст. 395 ГК РФ, за период с 01.08.2016 по 22.11.2017 — по правилам третьей редакции ст. 395 ГК РФ.

Почему так? Это следует из ст. 4 ГК РФ, а также из законов, которыми вносились изменения в ст. 395 ГК РФ. Так, согласно ч. 1 ст. 4 ГК РФ "Акты гражданского законодательства не имеют обратной силы и применяются к отношениям, возникшим после введения их в действие. Действие закона распространяется на отношения, возникшие до введения его в действие, только в случаях, когда это прямо предусмотрено законом". То есть, в силу ст. 4 ГК РФ, редакция статьи 395 ГК РФ, которая вступила в силу с 01.06.2015, может применяться к "отношениям сторон" (к соответствующему периоду просрочки) только с 01.06.2015. Она могла бы применяться ранее 01.06.2015, только если бы это было прямо предусмотрено законом. Но законами, которыми принимались новые редакции ст. 395 ГК РФ, не было этого предусмотрено.

Кроме того, что изложенное следует из указанных законов, такие разъяснения (в части применения первой и второй редакции ст. 395 ГК РФ) даны в п. 83 постановления Пленума Верховного Суда РФ от 24.03.2016 № 7.

Если Вам понравился этот калькулятор задолженности по ст. 395 ГК РФ, просьба сделать репост в соц. сетях. Даешь ссылку в массы! 🙂

Введите параметры задолженности

| Задолженность: | руб. | Ставка: |

| Начало периода: | Конец периода: |

1. Скопируйте данные из редактора (как на рисунке).

Обратите внимание на порядок колонок: дата, сумма

2. Вставьте данные в поле слева

3. Нажмите "Вставить"

Создай документ с помощью нашего конструктора

Калькулятор расчета процентов по договору займа онлайн

Калькулятор расчета процентов по договору займа онлайн поможет вам с легкостью определить сумму основного долга.

Сделает расчет суммы процентов за весь период пользования займом с учетом выплаченных процентов и дополнительных заимствований, независимо, кто ваш кредитор — физическое лицо или микрофинансовая организация.

Проверит правильность предложенного расчета противоположной стороны.

Поможет выбрать более выгодный для вас тип начисления процентов (за ежедневное пользование или за ежегодное пользование денежными средствами заимодавца). Система произведет точный расчет по выбранному критерию и предоставит вам сводную таблицу.

С помощью калькулятора расчета процентов по договору займа онлайн вы узнаете сумму за пользование денежными средствами по микрокредиту. Получите подробный расчет на сайте Правовой Корабль юридическая компания и посмотрите видео ролик.

Полученную на сайте таблицу вы можете использовать для заключения договора, составления искового заявления или возражения в суд.

Воспользуйтесь сервисом Правовой Корабль юридическая компания, и вы сможете мгновенно получить расчет, который пригодится вам при разрешении спора и восстановлении ваших нарушенных прав.

Вам больше не нужно долго и кропотливо изучать сложные аспекты законодательства и судебной практики, регулирующие вопросы финансовых отношений.

Вы можете смело сэкономить на обращении к адвокату или юристу за получением расчёта суммы задолженности.

Наш калькулятор расчета процентов по договору займа онлайн мгновенно произведет нужный расчет!

Заполните необходимые поля и убедитесь, как просто и удобно это работает.

Обращайтесь к нашим юристам за помощью в составлении любого грамотного правового документа.

При взыскании задолженности с контрагента можно получить не только основной долг, который указан в документах, но и неустойку. Иногда ее размер прямо указан в договоре, тогда посчитать сумму к взысканию совсем просто: нужно просто умножить сумму долга на оговоренные проценты, а также на количество дней просрочки. Но иногда нет договора, или в нем отсутствует размер неустойки. В этом случае ее также можно взыскать с должника по закону.

Статья 395 Гражданского кодекса РФ определяет порядок расчета процентов по долгу (или, как это написано в законе, — за пользование чужими денежными средствами). Ведь если человек или организация задолжали какую-то сумму, считается, что эти деньги используются, а значит, приносят доход. Но не их законному владельцу, а должнику. Чтобы определить точный размер неустойки, требуется калькулятор долга. Использование сервиса совершенно бесплатно и требует минимум информации, но позволяет точно подсчитать, сколько денег требовать с должника на определенную дату.

Два способа для вычисления неустойки

Итак, разберемся, как происходит расчет процентов по задолженности. Калькулятор позволяет вычислить их размер по состоянию на заданную дату, а также с учетом региона РФ. Почему важен регион? Это связано с тем, что в 2015 году были Федеральным законом от 08.03.2015 N 42-ФЗ внесены поправки в ГК РФ, в соответствии с которыми для расчета процентов за пользование чужими средствами больше не используется ставка рефинансирования ЦБ РФ. Теперь — это средние ставки банковского процента по вкладам физических лиц, которые публикует Центробанк России по действующим в РФ федеральным округам:

- Центральный ФО;

- Северо-Западный ФО;

- Южный ФО;

- Северо-Кавказский ФО;

- Приволжский ФО;

- Уральский ФО;

- Сибирский ФО;

- Дальневосточный ФО.

Наш калькулятор задолженности разработан с учетом этих изменений в ГК РФ. Он поможет рассчитать суммы долга как по новой, так и по старой схеме — достаточно только указать, каким именно способом вам необходимо воспользоваться.

Как работать с калькулятором?

Чтобы использовать калькулятор суммы задолженности, нужно знать всего три параметра:

- сумму основной задолженности;

- срок просрочки по обязательству (дата возникновения просрочки и дату преполагаемого (или состоявшегося) ее погашения;

- федеральный округ, в котором находится кредитор.

Эту информацию нужно ввести в соответствующие поля. Рассмотрим на простом примере, как это сделать.

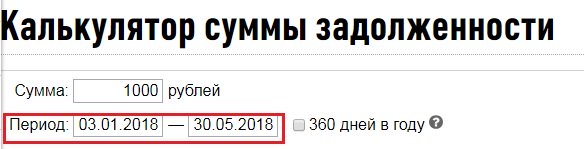

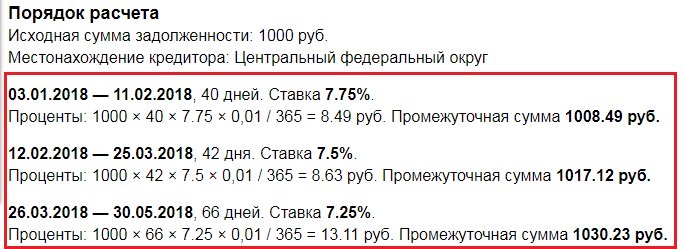

1. Представим, что основная задолженность по договору составляет 1000 рублей:

2. Просрочка возникла 3 января 2019 года:

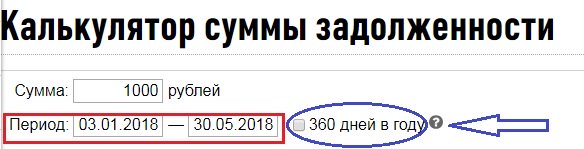

Обратите внимание, что пункт «360 дней в году» нужно использовать, только если долг образовался в период до 24 марта 2016 года, когда для расчета применялись периоды 360 дней в году и 30 дней в месяце. После этой даты галочку в этом окне ставить не нужно.

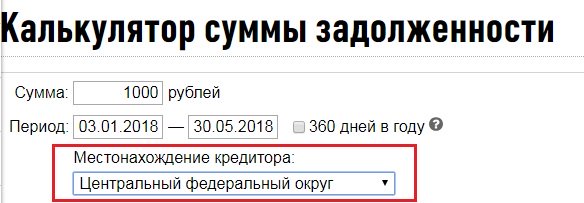

3. Должник и кредитор проживают в Центральном федеральном округе, поэтому выбираем его:

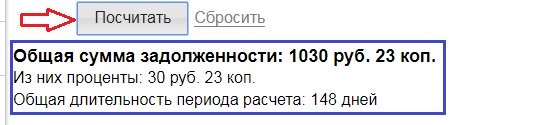

4. После ввода этой информации калькулятор расчета задолженности сделает необходимые вычисления и покажет результат:

Обратите внимание, что на выходе можно получить:

- долг в рублях и копейках, с учетом процентов;

- отдельно — размер неустойки по этому долгу в денежном выражении;

- порядок расчета неустойки в деталях.

То есть будут не просто определены общие проценты, но и в разбивке по месяцам и дням, с указанием примененных процентных ставок. Эта информация необходима для составления претензии должнику и написания иска в суд.

При необходимости калькулятор суммы задолженности можно использовать для вычисления долга и суммы неустойки по старым правилам, когда применялась ставка рефенансирования ЦБ РФ. Также выполненный расчет задолженности калькулятор позволяет распечатать. Для этого в него встроена удобная опция «Для печати», которая автоматически выводит полученный результат на принтер (например, для предоставления в суд или должнику).