Содержание

- 1 Когда работник получает право на отпуск

- 2 Что значит авансом

- 3 Как оформить и учесть

- 4 Риски

- 5 Риски предоставления отпуска авансом

- 6 В каких случаях никакие удержания делать нельзя

- 7 Расчет суммы удержаний за неотработанные дни отпуска

- 8 Удержания из зарплаты: практически советы

- 9 Когда происходит предоставление отпуска авансом

- 10 Как оформить отпуск авансом в соответствии с ТК РФ

- 11 Как удержать отпускные при увольнении, если работник использовал отпуск авансом

Отпуск авансом — такого термина нет в законодательстве, но на практике такие ситуации не редкость, когда работник отправляется отдыхать раньше установленного в Трудовом кодексе срока.

В статье расскажем об основных важных моментах: законодательном регулировании, правилах предоставления, оформлении и связанных с таким решением рисках.

Когда работник получает право на отпуск

Согласно ст. 122 ТК РФ , первый раз отправиться отдыхать на длительный срок (28 календарных дней и более — для категорий работников, имеющих льготы) можно после полугода работы на конкретного работодателя. Однако законодатель допускает, что по соглашению между работодателем и работником такое решение может быть принято и ранее.

Есть категории сотрудников, которым долговременный отдых от работы может быть предоставлен и до истечения полугода (они перечислены также в статье 122):

- беременные женщины (перед отпуском по беременности и родам, а также и сразу после него). То есть не важно, сколько месяцев отработала женщина, два или шесть, она имеет право написать заявление перед уходом в декрет, если будут соответствующие доказательства ее положения;

- сотрудники в возрасте до 18 лет;

- усыновившие ребенка или нескольких детей, если малышам не исполнилось 3 месяцев;

- совместители (так как им положено отдыхать одновременно от работы на основном месте и на работе по совместительству);

- мужчины, чьи жены находятся в отпуске по беременности и родам.

После отработанного года сотрудники уходят отдыхать в любое время в соответствии с графиком. Проработавшие длительный срок трудящиеся также могут запросить отпуск авансом за следующий год, тем более что рабочий год всегда определяется индивидуально, и в Трудовом кодексе порядок предоставления последующих периодов отдыха не регламентируется.

Трудно было бы составить график, ориентируясь на точное соблюдение сроков отработки положенного времени (рабочий год), поэтому в Правилах №169 от 30.04.1930 (которые применяются и сейчас) прямо говорится о том, что при составлении графика сотруднику может быть предоставлен отпуск до наступления у него соответствующего права.

Право взять отдых авансом распространяется только на ежегодный оплачиваемый отпуск, иные виды не могут быть предоставлены заранее.

Что значит авансом

Авансом означает заранее, когда у вновь устроенного сотрудника еще не появилось такого права согласно ТК. В законодательстве установлено, что сотрудник имеет право на ежегодный длительный отдых, что означает, что он должен предоставляться каждый год. Однако при составлении графика и на практике это трудно учесть для всех членов коллектива без исключения.

Например, сотрудник устроился в организацию 01.05.2016, первый раз пошел отдыхать с 31.03.2017 по 27.04.2017, затем, согласно графику на 2019 год, попросил отпустить его в январе 2019 г., что соответствовало производственным задачам, и его желание было удовлетворено.

Как оформить и учесть

Оформление производится в полном соответствии с общими правилами: сначала трудящийся пишет заявление (если есть график, делать это не обязательно), получает визу работодателя, составляется приказ, производятся соответствующие отчисления. Пособие насчитывается также по общим правилам, исходя из установленного размера среднемесячного заработка. И выплачивается оно полностью за все предоставляемые дни, независимо от того, на какое количество дней отдыха имеет право сотрудник, пропорционально реально отработанному времени в организации. В графике и табеле рабочего времени делаются соответствующие отметки.

Риски

Сложности могут возникнуть при увольнении, если работник получил дни отдыха авансом. По сути он получил не только дни, но и отпускные авансом за предстоящий период работы. В этом случае работодатель имеет право на удержание излишне полученных сумм из заработной платы, это вполне законно и основано на нормах ст. 137 ТК РФ .

Однако есть случаи, когда авансовые отпускные не могут быть вычтены из полагающихся выплат при увольнении. Они четко перечислены в законе. Это ситуации, когда увольнение происходит в связи с:

- сокращением штата;

- ликвидацией предприятия или ИП;

- отказом от перевода на другую должность по состоянию здоровья либо в случае отсутствия у работодателя подходящей работы;

- призывом на военную службу;

- признанием трудящегося непригодным к трудовой деятельности;

- наступлением форс-мажорных обстоятельств, в связи с чем трудовая деятельность не может быть продолжена.

Может получиться и так, что сумма полагающихся выплат при увольнении будет недостаточна для покрытия задолженности, возникшей вследствие предоставления отпуска авансом. В этом случае работодатель имеет право обратиться с судебным иском к гражданину или отказаться от взыскания в соответствии со ст. 240 ТК РФ . Наиболее благоприятный выход: найти взаимопонимание с гражданином и договориться во внесудебном порядке.

Основной ежегодный оплачиваемый отпуск продолжительностью 28 календарных дней должен предоставляться каждому работнику (ст. 115 ТК РФ). То есть за год работник «зарабатывает» себе 4 недели отпуска.

Вместе с тем в первый год работы право на отпуск появляется у сотрудника спустя 6 месяцев после трудоустройства, а по согласованию между работником и работодателем отпуск может быть предоставлен и раньше (ст. 122 ТК РФ). Иными словами, уже через полгода работник вправе написать заявление на отпуск на все 28 календарных дней. Хотя к тому моменту «заработает» только 14 дней отпуска. И получается, что если работодатель удовлетворит просьбу работника, другие 14 дней отпуска будут предоставлены ему авансом.

Кстати, некоторым работникам отпуск по их требованию должен быть предоставлен до истечения указанных 6 месяцев, например, работникам в возрасте до 18 лет (ст. 122 ТК РФ). Само собой разумеется, что и для них это будет отпуск авансом.

Кроме того, отпуск авансом за следующий год может быть предоставлен работникам, которые давно трудятся в организации. Ведь сотрудник может израсходовать положенный ему отпуск за рабочий год и снова попроситься на отдых. И работодатель вполне может пойти ему навстречу.

Риски предоставления отпуска авансом

Главная опасность, которой подвергает себя работодатель, когда предоставляет работнику отпуск авансом, — это риск того, что работник свой рабочий год, за который уже использовал отпуск, так и не отработает. Ведь написать заявление на увольнение по собственному желанию он может в любой момент, в том числе в период нахождения в отпуске или сразу после выхода из отпуска на работу (п. 3 ст. 77, ст. 80 ТК РФ). И как тогда поступить?

В такой ситуации работодателю предоставлено право удержать из заработной платы работника образовавшуюся задолженность за неотработанные дни отпуска (ст. 137 ТК РФ, п. 2 Правил об очередных и дополнительных отпусках, утв. НКТ СССР 30.04.1930 N 169).

Вместе с тем по общему правилу размер всех удержаний при выплате заработной платы не может превышать 20% ее суммы (ст. 138 ТК РФ). Конечно, в некоторых случаях этих денег для погашения всей задолженности может и не хватить. Тогда работодатель может попытаться договориться с работником, чтобы тот вернул долг в добровольном порядке. Если работник согласен, он может внести деньги в кассу организации или перевести их на счет.

А вот пытаться взыскать задолженность с работника через суд – плохая затея. Оснований для этого у работодателя нет. Поскольку в перечне случаев, когда с работника могут быть взысканы излишне выплаченные суммы, ситуация с неотработанными днями отпусками не упомянута (ст. 137 ТК РФ, ч. 3 ст. 1109 ГК РФ, Определение Верховного Суда РФ от 14.03.2014 N 19-КГ13-18 ).

Что же остается, простить долг работнику? Но это невыгодно для целей налогообложения прибыли. Поэтому более простой вариант – подождать год с даты увольнения работника и после этого списать долг как безнадежный в составе внереализационных расходов (ст. 391, 392 ТК РФ, пп. 2 п. 2 ст. 265 НК РФ).

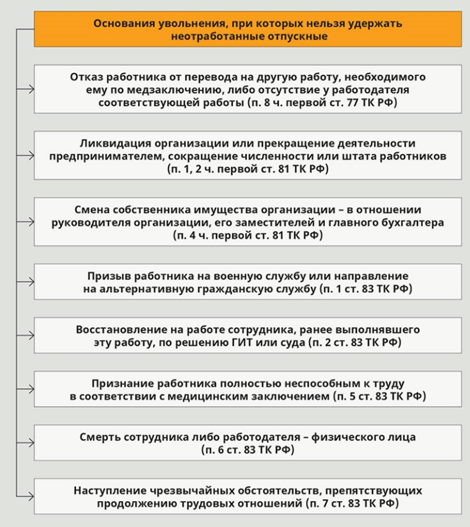

В каких случаях никакие удержания делать нельзя

Существует целый список случаев, при которых с сотрудника, отгулявшего отпуск авансом, нельзя удержать задолженность за неотработанные дни отпуска. К ним относятся случаи увольнения работника по следующим основаниям:

- отказ работника от перевода на другую работу, на которую его необходимо перевести по медицинским показаниям, или при отсутствии у работодателя соответствующей работы (п. 8 ст. 77, ст. 73 ТК РФ);

- ликвидация организации (п. 1 ст. 81 ТК РФ);

- сокращение численности или штата работников организации (п. 2 ст. 81 ТК РФ);

- смена собственника имущества организации. В связи со сменой собственника могут быть уволены только руководитель организации, его заместители, главный бухгалтер (п. 4 ст. 81 ТК РФ, п. 32 Постановления Пленума Верховного Суда РФ от 17.03.2004 N 2);

- призыв работника на военную службу либо направление его на гражданскую службу, альтернативную военной (п. 1 ст. 83 ТК РФ);

- восстановление на работе сотрудника, который ранее выполнял эту работу, по решению госинспекции труда или суда (п. 2 ст. 83 ТК РФ);

- признание работника полностью неспособным трудиться на основании соответствующего медицинского заключения (п. 5 ст. 83 ТК РФ, Приложение к Приказу Минздравсоцразвития России от 02.05.2012 N 441н);

- смерть работника, признание судом работника умершим или безвестно отсутствующим (п. 6 ст. 83 ТК РФ, ст. 42, 45 ГК РФ);

- чрезвычайные обстоятельства, из-за которых продолжение трудовых отношений невозможно (военные действия, катастрофа, крупная авария, эпидемия и т.д.). Данное обстоятельство должно быть признано Правительством РФ или органом госвласти субъекта РФ (п. 7 ст. 83 ТК РФ).

Расчет суммы удержаний за неотработанные дни отпуска

Порядок расчета рассмотрим на примере.

Пример. Менеджеру по продажам Ерохиной Т.В., которая работает в ООО «Калейдоскоп» с 1 сентября 2015 года, был предоставлен отпуск продолжительностью 27 календарных дней с 4 по 30 апреля 2016 года. Среднедневной заработок для оплаты отпуска составил 1540 руб. А уже 17 июня она написала заявление на увольнение по собственному желанию. Последний день ее работы пришелся на пятницу 1 июля 2016 года, поскольку уведомить работодателя об увольнении работник должен не менее чем за 2 недели (ст. 14, 80 ТК РФ).

Оклад работницы – 35 000 руб. Какую сумму за неотработанные дни отпуска работодатель должен удержать с Ерохиной Т.В.?

Первое, что необходимо сделать, это определить количество тех самых неотработанных дней отпуска. При стандартной продолжительности отпуска 28 календарных дней каждый отработанный в организации месяц дает работнику 2,33 дня отпуска (28 кал. дней / 12 мес.). Учитывая, что сотрудница проработала в организации 10 месяцев, то число неотработанных ею дней отпуска составило 3,7 дн. (27 дн. – (2,33 дн. х 10 мес.)).

Тогда сумма отпускных за неотработанные дни составила 5698 руб. (1540 руб. х 3,7 дн.).

Удержания из зарплаты работницы производятся от суммы, оставшейся после уплаты налогов (Письмо Минздравсоцразвития России от 16.11.2011 N 22-2-4852 ). Сумма НДФЛ с зарплаты сотрудницы за июнь составит 4550 руб. (35000 руб. х 13%).

Максимальная сумма, которая может быть удержана из зарплаты работницы, выплачиваемой на руки, – 6090 руб. ((35 000 руб. – 4550 руб.) х 20%). Это больше задолженности за неотработанные дни отпуска, поэтому всю сумму работодатель сможет удержать из июньского дохода работницы.

Удержания из зарплаты: практически советы

О том, что с работника перед увольнением необходимо удержать какие-то суммы, должен быть составлен приказ. В рассматриваемом случае пункт об удержании долга может быть добавлен в приказ об увольнении, чтобы не плодить лишние бумаги.

Как известно, зарплата работникам должна выплачиваться каждые полмесяца (ст. 136 ТК РФ). И высока вероятность того, что одна из выплат выпадет на те 2 недели, которые сотрудник должен отработать после того, как написал заявление на увольнение. Соответственно, и с этой выплаты, и с последней выплаты в пользу работника, когда работодатель с ним полностью рассчитывается непосредственно перед увольнением, частично может быть удержана сумма задолженности. Но для этого приказ об удержании должен быть оформлен до наступления дат этих выплат.

Статьи по теме

Узнайте, в каких случаях заранее предоставленный отпуск может привести к неприятным последствиям для работодателя. В статье — полезные образцы документов и только актуальная информация ⬇

Скачайте полезные документы:

Когда происходит предоставление отпуска авансом

Если строго следовать нормам ТК РФ, то практически все отпуска работники получают авансом. То есть раньше, чем окончится рабочий год, за который их предоставляют.

Почему так происходит? Напомним, что ежегодный оплачиваемый отпуск предоставляют за рабочий год. Например, для работника, принятого 5 апреля 2019 года, первый рабочий год с 05.04.2019. по 04.04.2020, второй — с 05.04.2020 по 04.04.2021 и т.д.

За первый рабочий год право на ежегодный отпуск наступает у работника по истечении шести месяцев работы, когда до окончания рабочего периода еще целых полгода. Кроме того, с согласия работодателя любой работник может взять полный отпуск и раньше, не проработав указанного срока.

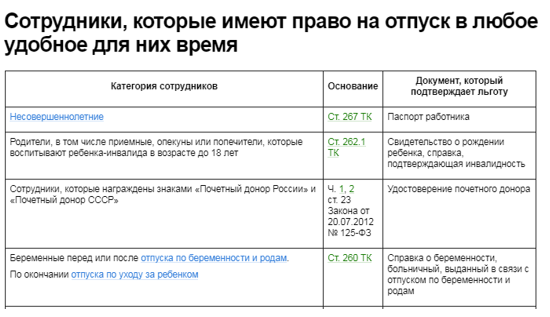

А определенные категории работников имеют право пойти в первый ежегодный отпуск до истечения 6 месяцев, даже не спрашивая согласия работодателя. При этом отпуск им нужно предоставить в полном размере, если таково желание работника. И не имеет значения, сколько дней он отработал после трудоустройства. Вот эти «особые работники»:

Статья 122 ТК РФ

Работники, усыновившие детей в возрасте до трех месяцев

Статья 122 ТК РФ

Женщины перед отпуском по беременности и родам и после него, а также по окончании отпуска по уходу за ребенком

Статья 122 ТК РФ

Работники, чьи жены находятся в отпуске по беременности и родам

Статья 123 ТК РФ

Один из родителей, опекун или попечитель, который воспитывает ребенка-инвалида в возрасте до 18 лет

Статья 262.1 ТК РФ

Работник, имеющий трех и более детей в возрасте до 12 лет

Статья 262.2 ТК РФ

Ветераны боевых действий

Статья 16 Закона от 12.01.1995 № 5-ФЗ

Граждане, подвергшиеся воздействию радиации вследствие катастрофы на Чернобыльской АЭС

п. 5 статьи 14 Закона от 15.05.1991 № 1244-1

Работницы, являющиеся женами военнослужащих

п. 11 статьи 11 Закона от 27.05.1998 № 76-ФЗ

Работники, работающие по совместительству

Статья 286 ТК РФ

За второй и последующие рабочие годы отпуск предоставляют по графику отпусков. При составлении графика кадровики не всегда смотрят, когда начался рабочий год каждого работника. Ориентируются в основном на возможности организации и взаимозаменяемость, специфику производства.

При этом законом установлены многочисленные категории работников, которые имеют право уйти в отпуск в удобное для них время. Поэтому отпуск авансом за следующий год – довольно частое явление.

Как оформить отпуск авансом в соответствии с ТК РФ

Трудовой кодекс не выделяет отпуска авансом в особый вид. Поэтому такой отпуск оформляется в общем порядке. За первый рабочий год работник идет в отпуск по заявлению.

Заявление на отпуск авансом сотрудник пишет в произвольной форме. Но если он имеет право воспользоваться ежегодным отпуском в удобное время, то в заявлении желательно это указать. А при необходимости — приложить документы, подтверждающие такое право.

Образец заявления на отпуск

Директору ООО «Карусель»

от механика Кнопкина Н.П.

Прошу предоставить ежегодный оплачиваемый отпуск на 28 календарных дней с 19 апреля 2019 года. В соответствии со статьей 123 ТК РФ я имею право воспользоваться ежегодным отпуском в период нахождения жены в отпуске по беременности и родам.

Заверенную копию приказа о предоставлении отпуска по беременности и родам моей жене Кнопкиной Е.М. прилагаю.

15.04.2019. /_______________/ Кнопкин

Важно понимать, что ТК РФ не предусматривает предоставление ежегодного отпуска раньше, чем начинается соответствующий рабочий год. Указанное правило действует даже для тех работников, которые имеют право на отпуск в любое удобное для них время.

Рабочий год, за который работник будет использовать отпуск, начинается с 25.05.2019. В этой ситуации нельзя предоставить отпуск ни в марте, ни в апреле 2019 года. Отпуск может начаться только после начала рабочего года, то есть после 25.05.2019..

Как удержать отпускные при увольнении, если работник использовал отпуск авансом

Предоставление отпуска авансом за неотработанный период имеет неприятные последствия, если после отпуска работник надумает увольняться. В этой ситуации у работодателя возникает право удержать из зарплаты сумму отпускных за дни, которые не были «заработаны». И если таких неотработанных дней много, то начисленная расчетная сумма может оказаться меньше суммы удержания.

Более того, статья 138 ТК РФ ограничивает общую сумму удержаний из зарплаты работника — не более 20%. Причем, не начисленной зарплаты, а оставшейся после вычета НДФЛ. Для удержания за использованный авансом отпуск при увольнении получать согласие работника не нужно.

Обратите внимание! При увольнении по ряду оснований удержание за неотработанный отпуск не производят.

Если работник отгулял отпуск авансом и увольняется, суммы расчетных может не хватить, чтобы произвести удержание. В этом случае можно предложить работнику погасить остаток суммы в добровольном порядке.

Внесение денег в кассу организации в добровольном порядке уже не будет считаться удержанием, так как работник вправе самостоятельно распоряжаться своими доходами. В кассу можно внести любую сумму без ограничений.

Если работник не согласен добровольно вернуть в кассу сумму отпускных за неотработанный отпуск, обращаться в суд бесполезно. Действующее законодательство не содержит оснований для взыскания в суде уже после увольнения работника суммы отпускных. Такая позиция встречается в обзоре судебной практики Верховного суда РФ за III квартал 2013 года, в определении Судебной коллегии по гражданским делам Верховного суда РФ от 29.08.2014 № 70-КГ14-4 и др.

Поэтому желательно не допускать случаев, когда ежегодный оплачиваемый отпуск предоставляют работнику заранее. Это позволит минимизировать риск невозврата отпускных за неотработанный, но использованный отпуск.

Пример расчета удержания

Работник использовал полный ежегодный отпуск продолжительностью 28 календарных дней за рабочий год 25.02.2019 – 24.02.2020. в июне 2019 года. И в последний день августа 2019 года увольняется по собственному желанию.

В этой ситуации работник отработал только половину рабочего года (в периоде с 25.02.2019 по 31.07.2019 6 месяцев и 4 дня, округляем до 6 месяцев, так как «хвостик» меньше 15 дней).

Как посчитать, какую сумму можно удержать?

- Предположим, за август работнику начислили 20 000 руб.

- После вычета НДФЛ (2 600 руб.) осталось 17 400 руб.

- Сумма возможных удержаний: 17 400 * 20% = 3 480 руб.

А теперь посчитаем сумму отпускных, которые нужно вернуть. Если средний дневной заработок работника 520 руб., то сумма удержания составит 7 280 руб. (14 дней * 520). Это почти в 2 раза больше, чем ограничение для удержания. Так что автоматически всю сумму удержать с работника не получится. Работник может добровольно внести оставшуюся сумму в кассу организации. В противном случае работодатель эти деньги просто потеряет.

Предоставление отпуска авансом — распространенное явление. Отпуск, как правило, предоставляется в том же рабочем году, за который рассчитан. Но отпуск не может начаться раньше, чем соответствующий ему рабочий год.

Не практикуйте предоставление отпуска сильно авансом. Иначе можно не вернуть отпускные за неотработанные дни отпуска.