Содержание

- 1 Субъекты малого предпринимательства: кто к ним относится в 2018 году

- 2 Критерии малого и среднего предприятия 2018: таблица

- 3 Субъекты предпринимательской деятельности: средние, малые и микропредприятия

- 4 Микропредприятие и малое предприятие: разница

- 5 Реестр микропредприятий

- 6 Критерии микропредприятия

- 7 Порядок расчета выручки

- 8 В чем отличие микропредприятием от малого предприятия

- 9 Информация о микропредприятии и Единый реестр Субъектов Малого и Среднего Предпринимательства

- 10 Льготы для субъектов малого предпринимательства

Статьи по теме

Быть субъектом малого или среднего предпринимательства очень выгодно. Именно они имеют упрощенный порядок ведения бухгалтерского учета, кассовой дисциплины и документооборота. Для них снижены налоговые ставки, им разрешены разного рода «налоговые каникулы». Разберемся, какие установлены критерии в 2018 году для микропредприятий и субъектов малого предпринимательства.

Скачайте инструкции:

Скачайте инструкции:

Активировать пробный доступ к журналу "РНК" или подписаться со скидкой

Субъекты малого предпринимательства: кто к ним относится в 2018 году

Чтобы вашу компанию включили в список малых или средних предприятий (СМП), необходимо соблюдать три условия. Должна быть определенная доля участия учредителей, а среднесписочная численность и все доходы компании, не должны превышать, обозначенного законом, лимита.

Однако в первую очередь необходимо разобраться, кого можно рассматривать, как малое или среднее предприятие.

В первую очередь к субъектам микро, малого и среднего предпринимательства следует отнести:

- хозяйственные общества и партнерства;

- производственные и потребительские кооперативы;

- крестьянские/фермерские хозяйства;

- ИП.

Более подробный перечень субъектов можно найти в ФЗ РФ №209 часть 1.1 ст.4.

Читайте также:

Первый критерий малого и среднего предприятия 2018

Что касается первого из трех условий – это, конечно, доля участия учредителей. В ст.4 ФЗ-209 указывается, что компания может получить статус малого, только если соблюдаются следующее правило:

- суммарная доля участия в уставном капитале общества с ограниченной ответственностью не превышает 25%. Что касается иностранного капитала, то его доля не должна превышать 49% от общего числа акций;

Такой лимит доли участия может обойти стороной компании, которые соблюдают другие условия, а именно:

- акции общества, котирующиеся на бирже, относятся к акциям инновационного сектора;

- общество или хозяйство юридически рассматривается как участник одного из проектов «Сколково»;

- деятельность хозяйственных обществ заключается в практическом применении или внедрении результатов интеллектуальной деятельности, исключительные права на которые принадлежат учредителям такого общества.

Этот критерий помогает отнести предприятие к субъектам малого или среднего бизнеса, с помощью организационно-правовой формы. Однако, есть также и два количественных условия, которые ИФНС также рассматривает перед тем, как отнести предприятие к малому или среднему бизнесу.

Критерии малого и среднего предприятия 2018: таблица

Критерии малого и среднего предприятия, которые действуют в 2018 году, мы собрали в удобной таблице.

Максимальные значения по среднесписочной численности за предыдущий календарный год

От 16 и до 100 включительно

От 101 до 250 включительно

Сумма доходов от предпринимательской деятельности компании за 12 месяцев

Не превышает 120 млн. рублей

Не превышает 800 млн. рублей

Не превышает 2 млрд. рублей

Важно: Закон позволяет вместо доходов использовать другой показатель — балансовую стоимость активов (остаточную стоимость основных средств и нематериальных активов) за предыдущий календарный год. В расчет принимается остаточная стоимость основных средств и нематериальных активов, которую оценивают по правилам бухучета. Однако в нем не указаны предельные значения остаточной стоимости, поэтому зачастую этот критерий не принимается ведомствами.

Пример. Можно ли отнести компанию к малой, если не соблюдены все условия

Компания «Ромашка» по состоянию на конец 2017 года имела следующие показатели:

- среднесписочная численность работников — 23 человека,

- доходы составили 700 млн. рублей,

- доля учредителей — 51%.

По двум из трех критериев компанию можно было бы отнести к малому предпринимательству, однако доля учредителя в два раза больше необходимого. Поэтому «Ромашка» автоматически не попадает в реестр МСП. Если акционерное общество сможет снизить долю учредителей до 24%, то ее отнесут к малым компаниям.

Важно: необходимо помнить, если компанию включили в реестр, и она три года подряд не вписывается в свои предельные значения, то она выбывает из него по истечению этого периода.

В каком порядке ИФНС относит компанию к СМП

Предприятие не обязано подавать какие-либо сведения в налоговое ведомство или писать заявление на предоставление льгот. С помощью реестра теперь это происходит автоматически. Сотрудники налоговой службы относят компании к малым на основании предоставляемых ими в обычном порядке сведений, к которым относятся:

- среднесписочная численность работников;

- данные из ЕГРЮЛ или ЕГРИП;

- налоговые декларации.

С помощью реестра, расположенного на официальном сайте ФНС, вы можете проверить, относится ли тот или иной контрагент к малому виду предпринимательства или нет.

Преимущества малого предприятия

Необходимо отметить, что предприятия, имеющие статус малого, получают право пользования определенными льготами в области бухгалтерского учета. К ним можно отнести следующие пункты:

- Право не устанавливать лимит остатка наличности в кассе. В том случае, если он был установлен ранее, руководством можно издать приказ о его отмене;

- Возможность ведения упрощенного бухгалтерского учета;

- Льготные условия специального налогообложения, которые устанавливаются на региональном уровне;

- Сокращение срока проверки государственными контролирующими органами — для малых предприятий он составляет 50 часов в год;

- Некоторые категории индивидуальных предпринимателей получают двухлетние налоговые каникулы, которые должны быть обозначены в нормативно-правовых актах региона.

Соблюдая все вышеперечисленные условия, компания не только автоматически получает статус малого и вносится налоговыми органами в специальный реестр субъектов малого и среднего предпринимательства России. Она так же получает ряд приятных бонусов от налогового ведомства. Только не забывайте, что находится в рамках лимита необходимо более двух лет. Иначе компания автоматически перестанет приравниваться к МСП.

Статьи по теме

Микропредприятия относятся к субъектам малого предпринимательства и имеют определенные льготы. Какие компании могут считаться микропредприятиями и какие преференции для них предусмотрены, расскажем в статье.

Субъекты предпринимательской деятельности: средние, малые и микропредприятия

В мировой экономике сложилась классификация предприятий, которые по установленным критериям подразделяются на крупные, средние и малые. К числу последних отнесены и микропредприятия.

Малые и средние предприятия играют особую роль в экономике страны и отдельных ее регионов. В бизнесе, отнесенном к этой категории, в мире занято около половины трудоспособного населения, не него, по данным ООН, приходится от 30 до 60% национального продукта.

Средние, малые и микропредприятия в развитых странах оказывают влияние на экономику за счет:

- создания большого количества рабочих мест по месту своего расположения;

- развития и индустриализации сельских и удаленных районов;

- использования местных ресурсов;

- справедливого распределения доходов за счет менее формального администрирования.

В силу этого становится понятно, почему в России деятельность средних, малых и микропредприятий регулируется отдельным законом № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», принятым 24 июля 2007 года. Правовым актом установлены характеристики, по которым различаются эти виды бизнес-деятельности.

Микропредприятие: критерии отнесения 2018

К основным характеристикам, используемым как критерии, по которым подразделяются компании, не относящиеся к крупному бизнесу, относятся:

- размер доходов;

- численность работающих;

- доля участия других организаций и компаний в уставном капитале.

Налоговые режимы, используемые предприятием, в расчет не принимаются.

Лимиты по доходам устанавливает Правительство. На сегодняшний день для каждой из категории субъектов среднего и малого предпринимательства они определены постановлением № 265 от 4.04.2016 года. Численность работающих – это данные отчетности о среднесписочном составе компании.

Значения критериев, по которым классифицируются средние, малые и микропредприятия, приведены в таблице:

| Критерий | Среднее предприятие | Малое предприятие | Микропредприятие |

| Размер дохода, рублей | 2 млрд | 800 млн | 120 млн |

| Численность работающих, человек | 101 – 250 | 100 | 15 |

Что касается долевого участия других юридических лиц в уставном капитале, для всех категорий она установлена в размере:

- не более 25% для государственных предприятий, религиозных или общественных фондов и организаций;

- суммарно не более 49% для остальных юрлиц (в том числе иностранных);

- не ограничено, если участниками являются субъекты малого и среднего предпринимательства.

Отвечая на вопрос, что такое микропредприятие, следует руководствоваться частью 3 статьи 4 федерального закона № 209. В ней сказано, что категория бизнеса определяется согласно наибольшему показателю.

Микропредприятие, численность сотрудников которого более 15 человек, также лишается этого статуса и становится малым. Если на фирме трудится менее 15 сотрудников, но ее доходы составляют свыше 120 млн рублей, она также будет отнесена к категории малого или среднего бизнеса.

Важно! Согласно части 4 статьи 4 Закона № 209, статус компании изменится только в том случае, когда изменение критериев стабильно и фиксируется подряд в течение двух лет

Микропредприятие и малое предприятие: разница

Согласно Закону № 209 ФЗ, микропредприятие относится к субъектам малого предпринимательства. Разница между этими субъектами хозяйственной деятельности не ограничивается только разницей в лимите показателей по уровню доходов и численности сотрудников.

Субъекты малого предпринимательства имеют возможность использования упрощенной системы налогообложения (УСН). В 2018 году действуют ограничения по численности работников и уровню доходов, снижающие возможность применения УСН для малых компаний. УСН могут применять компании, независимо от того, к какой сфере экономики они работают, количество работающих на которых не более 100 человек, а доход – не более 150 млн рублей. Такие ограничения не позволяют применять УСН большинству малых предприятий, но в отношении микропредприятий они не действуют, только если при этом:

- стоимость ее основных средств не превышает 150 млн рублей;

- у нее нет филиалов;

- другие компании участвуют в ее уставном капитале в доле, не превышающей доля 25%.

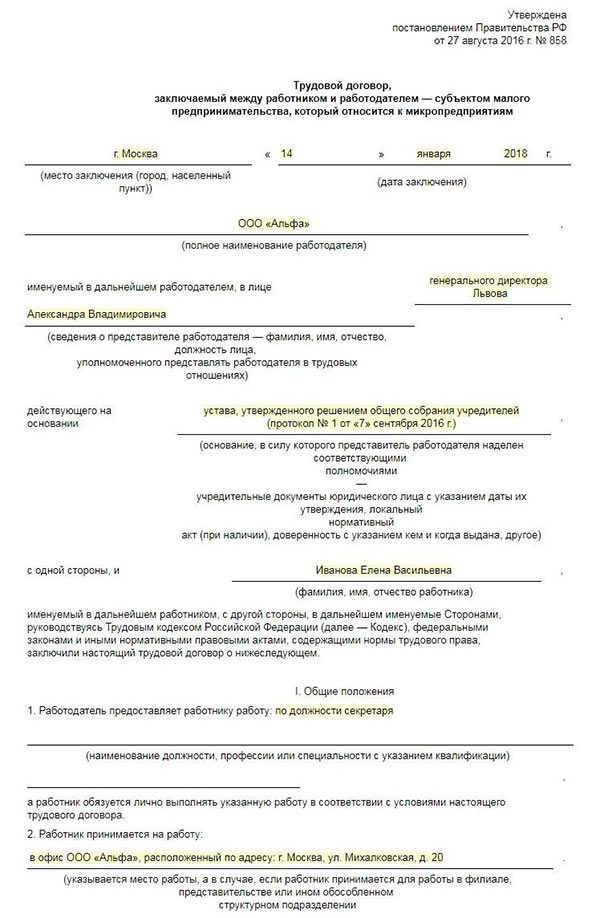

Для микропредприятий имеется еще послабление, которое отличает их от остальных. Оно относится к регламентации трудовых отношений. Компаниям, имеющим этот статус, разрешается использовать типовую форму трудового договора, которая была утверждена постановлением № 858 от 27 августа 2016. Пример заполнения типового договора для микропредприятий показан на рисунке (фрагмент).

Кроме использования упрощенной формы трудового договора, микропредприятие может отказаться от нормативных актов, регулирующих его деятельность. К числу таких актов, разработка которых для остальных категорий является обязанностью, относятся, например, регламенты режима труда, внутреннего трудового распорядка и оплаты труда, графики ухода сотрудников в отпуск и пр. Условия, содержащиеся в этих регламентах, включаются в текст трудового договора.

Работодатель должен предусмотреть, что в случае смены статуса, ему потребуется в течение следующих четырех месяцев должным образом разработать и оформить все локальные нормативные акты, наличие которых предусмотрено трудовым законодательством.

Реестр микропредприятий

Налоговой службой формируется общий реестр. Он содержит перечень средних и малых предприятий. Фигурирующие в ЕГРЮЛ и ЕГРИП микропредприятия, критерии которых соответствуют установленным, также включены в реестр с указанием их статуса.

Поскольку реестр формируется автоматически, работодателям нет необходимости ни представлять никаких дополнительных документов, ни писать заявление об установлении соответствующего статуса.

Посмотреть категорию, к которой отнесено предприятие, можно через личный кабинет после регистрации на официальном сайте ФНС РФ. Поиск осуществляется по запросу, в котором необходимо указать название компании, и ее ИНН, ОГРН или ОГРНИП.

В случае, когда сведения о микропредприятии в реестре отсутствуют, необходимо сверить данные о нем, обратившись в налоговую инспекцию по месту регистрации. Иначе работодатель не сможет воспользоваться теми преференциями, которые предусмотрены для малого бизнеса и компаний этой категории.

Для ленты новостей мы запустили специальный канал в Telegram и группу в Фейсбуке. Присоединяйтесь!

Ваш браузер не поддерживает плавающие фреймы!

Микропредприятие – юридическое лицо, которое соответствует определенным критериям и сведения о котором указываются в едином реестре субъектов малого и среднего предпринимательства.

Таким образом, микропредприятия относятся к субъектам малого предпринимательства и имеют определенные льготы.

Критерии микропредприятия

Критериями, по которым подразделяются компании, которые не относятся к крупному бизнесу, являются:

доля участия других организаций и компаний в уставном капитале.

При этом налоговые режимы, которые применяют предприятия, в расчетах не учитываются. Лимиты по доходам устанавливает Правительство.

Условия причисления организации к микропредприятию прописаны в статье 4 ФЗ № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Такими условиями являются:

средняя численность наемного персонала до 15 человек по итогам года;

общая доля благотворительных, общественных организаций в уставном капитале микропредприятия не более четверти, а иностранных, не относящихся к малому бизнесу, 49%;

годовая выручка до налогообложения, полученная от продажи товаров и предоставления услуг, до 120 млн. руб.

Отметим, что для производственных, потребительских кооперативов, крестьянских (фермерских) хозяйств и ИП важны только критерии численности и дохода. Иные условия для них в расчет не берутся.

Обращаем внимание, что категория субъекта малого предпринимательства определяется в соответствии с наибольшим по значению условием (ч. 3 ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ).

Если, к примеру, по численности ООО, соответствующее юридическому критерию, может считаться микропредприятием, но выручка у него за прошлый год находится в диапазоне свыше 800 млн. рублей до 2 млрд. рублей включительно, такое ООО будет считаться средним предприятием.

Кроме этого, к микропредприятиям относятся (ч. 3 ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ):

вновь созданные юридические лица, производственные или потребительские кооперативы, крестьянские (фермерские) хозяйства);

вновь зарегистрированные ИП;

ИП, применяющие только ПСН.

При этом дополнительные лицензии и документы для подтверждения статуса микропредприятия не нужны.

Порядок расчета выручки

Выручка считается суммарно по всем видам деятельности. Сочетание нескольких видов деятельности и разных систем налогообложения не имеет значения – в расчет берется весь годовой доход. Совмещение налоговых режимов, например, одновременное применение УСН и ЕНВД или общей системы налогообложения, не является поводом для не включения в Реестр. Все расчеты по определению выручки производятся согласно налоговому законодательству для каждой системы налогообложения отдельно.

В чем отличие микропредприятием от малого предприятия

Микропредприятие является разновидностью малого предприятия.

Малые и микропредприятия в том числе должны в общем случае соответствовать вышеперечисленным юридическим критериям.

Отличия между микро- и малым предприятием возникают только по численности и по доходу.

Если для малого предприятия среднесписочная численность работников за предшествующий год не должна превышать 100 человек, то микропредприятием будет считаться такое малое предприятие, среднесписочная численность работников в котором не превысила 15 человек (п. 2 ч. 1.1 ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ).

Доход малого предприятия за предшествующий год не может превышать 800 млн. рублей, а для микропредприятия такое ограничение – 120 млн. рублей (п. 3 ч. 1.1 ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ, Постановление Правительства от 04.04.2016 № 265).

Для удобства представим приведенные выше критерии также и в табличной форме:

Тип субьекта среднего и малого предпринимательства

Среднесписочная численность работников

Предельная величина дохода

До 15 человек включительно

От 16 до 100 человек включительно

Разница между этими малыми предприятиями и микропредпрятиями не ограничивается только разной величиной показателей по уровню доходов и численности сотрудников. Малые предприятия имеют право использовать упрощенную систему налогообложения. При этом действуют лимиты по численности работников и уровню доходов, снижающие возможность применения упрощенной системы налогообложения для малых предприятий.

Так упрощенную систему налогообложения могут применять компании, независимо от того, в какой сфере экономики они осуществляют свою деятельность, в случае если количество работающих на предприятии не более 100 человек, а доход составляет не более 150 млн. рублей. Такие ограничения не позволяют применять упрощенную систему налогообложения большинству малых предприятий.

Но в отношении микропредприятий эти лимиты не действуют, только если при этом:

стоимость ее основных средств не превышает 150 млн рублей;

у нее нет филиалов;

другие компании участвуют в ее уставном капитале в доле, не превышающей доля 25%.

Кроме этого, микропредприятия имеют право использовать типовую форму трудового договора, утвержденную постановлением № 858 от 27 августа 2016.

Также, микропредприятие вправе отказаться от применения ряда нормативных актов, которые регулируют его деятельность. К числу таких актов, разработка которых для остальных категорий является обязанностью, относятся, например:

правила внутреннего трудового распорядка;

положение об оплате труда;

графики отпусков и пр.

Условия, содержащиеся в этих документах, следует включить в соответствующие разделы трудового договора. При этом работодатель должен иметь в виду, что в случае изменения статуса предприятия необходимо в течение следующих четырех месяцев разработать и утвердить все локальные нормативные акты, которые предусмотрены действующим трудовым законодательством.

Информация о микропредприятии и Единый реестр Субъектов Малого и Среднего Предпринимательства

Налоговой службой формируется и ведется единый реестр субъектов малого и среднего предпринимательства.

Реестр содержит перечень средних и малых предприятий.

Микропредприятия, содержащиеся в ЕГРЮЛ и ЕГРИП, также указаны в реестре с указанием их статуса.

Информация о микропредприятии отражается Едином реестре субъектов малого и среднего предпринимательства (ЕР СМСП) следующим образом:

Если предприятие соответствует вышеуказанным признакам на протяжении 3-х лет, то организация или ИП автоматически включается в Единый реестр субъектов малого и среднего предпринимательства (ЕР СМСП).

Так как реестр отражается Единый реестр субъектов малого и среднего предпринимательства формируется автоматически, то работодателям не надо представлять никаких дополнительных документов, и нет необходимости писать заявление об установлении соответствующего статуса.

Для отражения сведений в Едином реестре субъектов малого и среднего предпринимательства необходимо соблюдать главное условие — регулярно предоставлять бухгалтерскую и налоговую отчетность в налоговые органы.

На основании полученной информации и выносится решение о соответствии субъекта признакам микропредриятия.

Посмотреть статус, который имеет предприятие, можно после регистрации на официальном сайте ФНС РФ через личный кабинет.

Поиск осуществляется по запросу, в котором необходимо указать название компании, ее ИНН, ОГРН или ОГРНИП.

Льготы для субъектов малого предпринимательства

На государственном уровне для организаций и ИП, отвечающих критериям микропредприятия, предусмотрен ряд льгот, а именно:

Возможность применения упрощенного бухгалтерского учета;

Возможность составлять упрощенную бухгалтерскую отчетность;

Упрощенный порядок кассовых операций. Так малые предприятия могут не утверждать лимит остатка кассы (п. 2 Указания ЦБР от 11.03.2014 № 3210-У);

Минимум кадровой документации;

Приоритет при участии в госзакупках (на долю микропредприятий должно приходиться не менее 15% общего годового объема госзакупок).

На многих малых предприятиях в 2019 году нельзя проводить плановые проверки (но речь не идет о проверках органами ФНС, ПФР или ФСС).

Микропредприятия могут рассчитывать на безвозмездные субсидии для компенсации части расходов в рамках договора лизинга, на обеспечение кредита и расходов, понесенных в связи с участием в профильных и тематических мероприятиях (конференции, выставки и т.д.).

Все эти действия призваны сократить временные и материальные затраты бизнеса на его содержание, развивать его, создавая новые рабочие места.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.