Содержание

- 1 zapolnenie_razdela_3_deklaracii_usn.jpg

- 2 Заполнение раздела 3 декларации УСН

- 3 Нужно ли заполнять столбцы «Дата поступления» и «Срок использования» целевых средств?

- 4 Раздел 3 Декларации УСН нужно заполнять кассовым методом или методом начисления?

- 5 Нужно ли ТСЖ, ЖКХ, СНТ в Раздел 3 включать средства, собранные с населения на оплату коммунальных услуг?

- 6 Какие виды поступлений по целевому финансированию нужно показывать в Разделе 3 Декларации УСН ТСЖ, ЖКХ?

- 7 Порядок заполнения раздела 3

zapolnenie_razdela_3_deklaracii_usn.jpg

Похожие публикации

Раздел 3 декларации УСН заполняется налогоплательщиками-«упрощенцами», получившими в налоговом периоде средства целевого финансирования. При определении сумм, которые надо отражать в декларации в составе отчета о целевом использовании, надо ориентироваться на нормы ст. 251 НК РФ. В этом разделе декларационной формы не показываются субсидии, выделенные автономному учреждению.

Заполнение раздела 3 декларации УСН

Декларация по УСН оформляется по шаблону из приказа от 26.02.2016 г. № ММВ-7-3/99@, в соответствии с приведенными там же Правилами заполнения.

Основание для заполнения Раздела 3 возникает при получении «упрощенцем» целевых средств, указанных в п. 1, 2 ст. 251 НК РФ.

Графы 2 и 5 Раздела 3 подлежат заполнению благотворительными организациями, НКО и коммерческими фирмами, при условии, что в отчетном периоде было поступление или расходование целевого финансирования с ограниченным сроком использования.

В раздел 3 «Отчета о целевом использовании имущества…» сведения о виде финансирования вносятся в первый столбец в виде кодовых обозначений (приложение № 5 к Порядку заполнения Декларации по УСН), в т.ч.:

020 – инвестиционные вложения, которые фирма получила после проведения инвестиционного конкурса;

030 – иностранные инвестиции, направленные на покрытие затрат по капитальным вложениям производственного сегмента (срок использования денег не может превышать 1 года);

040 – средства, поступившие на счет компании-застройщика от дольщиков;

060 – финансирование в рамках программ поддержки науки, научно-технической или инновационной деятельности (выделяются под реализацию конкретных проектов);

070 – средства, направленные для пополнения ресурсной базы фондов, оказывающих материальную поддержку научной, инновационной и научно-технической деятельности;

110 – этот код используют медучреждения, работающие в системе ОМС, при получении денег за оказанные услуги застрахованным физическим лицам;

112 – средства от собственников помещений в МКД, аккумулируемые на счетах управляющих организаций;

коды 120 – 324 применяются для выделения средств, направляемых на содержание НКО и на материальное обеспечение уставной деятельности таких компаний;

340 – безвозмездная помощь в денежной и неденежной форме;

350 – ОС и НМА, полученные предприятием на безоплатной основе по международным договорам;

360 – имущественные активы, которые были переданы государственной или муниципальной организации;

380 – безвозмездно полученное лицензированными образовательными организациями имущество;

390 – ОС, полученные предприятиями, входящими в ДОСААФ РФ, для проведения мероприятий по освоению физическими лицами военно-учетных специальностей;

400 – средства, поступившие в пользу унитарного предприятия от физических или юридических лиц;

500 – иные средства с целевым назначением.

Отчет о целевом использовании имущества начинает заполняться с переноса остатков из Раздела 3 декларации за предшествующий период, если тогда имелись подобные поступления. В текущую форму отдельной строкой переносятся данные по неиспользованным ранее средствам целевого финансирования, по которым крайние сроки расходования не истекли (остатки отражаются и по бессрочному финансированию). При этом в графу 3 сумма переносится из графы 6 Раздела 3 предыдущего отчетного периода.

Алгоритм ввода сведений в раздел 3:

Каждый вид целевого финансирования обозначается определенным кодом – графа 1.

В графе 2 отражаются даты, когда организация получила финансирование. Если срок использования целевых средств не установлен, графа 2 не заполняется.

В графу 3 заносят информацию о размере поступивших средств в отчетном году.

В графе 4 указывается размер финансирования, израсходованного в рассматриваемом периоде по прямому назначению.

В графе 5 обозначается предельная дата, к которой выделенные предприятию средства должны быть израсходованы по назначению (по бессрочным поступлениям графа 5 не заполняется).

В поле 6 показывается величина средств, которая осталась неизрасходованной и по ней не истек срок использования (разность граф 3 и 4).

В графу 7 вводятся суммы, которые предприятие не успело освоить в отведенные сроки или потратило с нарушением требований по целевому назначению денежных трат.

Если внесены данные в графу 7, эти суммы должны быть учтены в составе внереализационных доходных поступлений. Датой зачисления таких средств в доходы считается момент фактического осуществления нецелевого расхода. В Разделе 3 по всем графам должны быть подведены итоги.

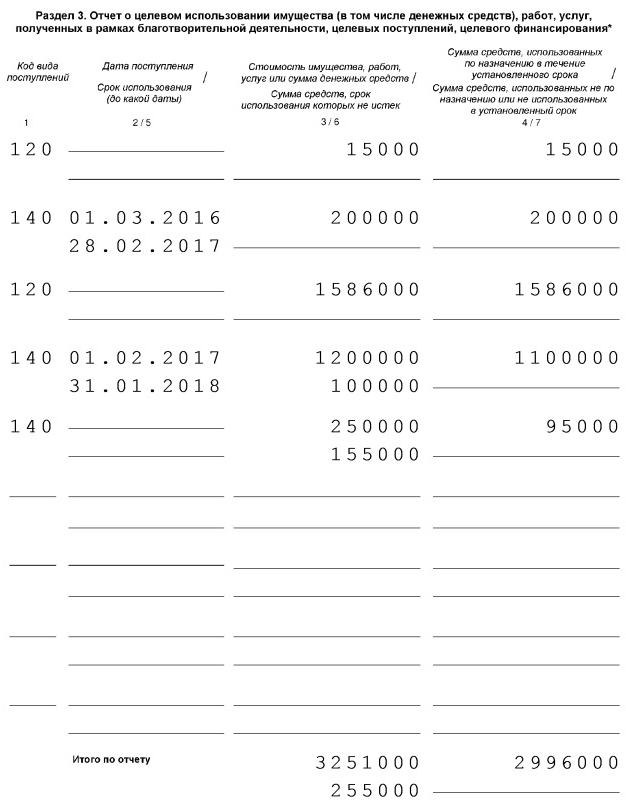

Пример заполнения «Отчета о целевом использовании имущества (в том числе денежных средств), работ, услуг…» за 2018 год приведен ниже. Дата получения гранта – 11.07.2018 г., установленный срок использования – 11.01.2019г. Компания использовала по назначению все целевые средства в 2018 году, поэтому на конец года по графе 6 показатели отсутствуют.

Статьи по теме

В данной статье мы с разберемся с вопросами, которые чаще всего вызывает Инструкция по заполнению Раздела 3 Декларации УСН. Напомним, что в нем указывают операции по получению и расходованию средств целевого финансирования.

Раздел 3 Декларации УСН заполняют некоммерческие организации. Коммерческие организации заполняют этот раздел только в случае получения ими целевых средств. Если НКО осуществляла коммерческую деятельность, то кроме Раздела 3 нужно заполнить остальные разделы декларации (в зависимости от выбранной системы налогообложения "доходы" или "доходы минус расходы").

Заполняйте декларацию по УСН в программе БухСофт. Она подготовит отчет на актуальном бланке с учетом всех последних изменений закона. Перед отправкой в налоговую инспекцию декларация тестируется всеми проверочными программами ФНС

Также воспользуйтесь образцами заполнения декларации по "упрощенке" с объектами "доходы" и "доходы минус расходы":

Инструкция по заполнению Раздела 3 Декларации УСН, прописанная в Порядке заполнения Декларации очень лаконична, и часто вызывает у бухгалтеров больше вопросов, чем ответов. Попробуем разобраться с некоторыми из них. Особое внимание уделим вопросам, поступающим от ТСЖ, ЖКХ, СНТ и других организаций работающих с населением, т.к. именно от этой части наших пользователей поступает больше всего вопросов.

Нужно ли заполнять столбцы «Дата поступления» и «Срок использования» целевых средств?

Столбцы "Дата поступления" и "Срок использования" не обязательны для заполнения. В соответствии с Порядком заполнения декларации , их заполняют только:

- благотворительные организации, образованные в соответствии с Федеральным законом от 11 августа 1995 г. N 135-ФЗ "О благотворительной деятельности и благотворительных организациях";

- некоммерческие организации при получении целевых средств, предоставленных передающей стороной с указанием срока использования;

- коммерческие организации, получившие средства целевого финансирования согласно пункту 1 статьи 251 Кодекса, по которым установлен срок использования.

ТСЖ, ЖКХ, СНТ и прочим организациям, которые постоянно получают средства от населения, добавлять отдельную строку под каждое поступление не нужно! Поступления текущего года группируются по коду поступления и добавляются одной строкой. Отдельная строка добавляется для остатков сумм целевых взносов неизрасходованных с прошлого года.

Раздел 3 Декларации УСН нужно заполнять кассовым методом или методом начисления?

Среди бухгалтеров вопрос является дискуссионным. Действительно, удобнее всего Раздел 3 заполнять по данным счета 86 «Целевое финансирование». Более того, это единственный вариант при котором Декларация и Форма-6 Бухгалтерского баланса сойдутся. На счете 86 бухгалтера большинства некоммерческих организаций отражают не только поступившие взносы, но и начисленные, а значит, заполнение Декларации кассовым методом приведет к неизбежным расхождениям с данными баланса, что может повлечь вопросы со стороны ФНС.

Для налоговых инспекторов, к которым мы и некоторые наши пользователи обращались за разъяснениями, вопрос дискуссионным не являлся. По мнению сотрудников ФНС Раздел 3 нужно заполнять кассовым методом по сумме фактически поступивших взносов. Раздел справочный, заполняется так же, как и вся Декларация УСН кассовым методом, в нем отражаются суммы, не подлежащие обложению единым налогом.

В Порядке заполнения Раздела 3 также прописано: "9.1. Раздел 3 заполняют налогоплательщики, получившие средства целевого финансирования, целевые поступления и другие средства, указанные в пунктах 1 и 2 статьи 251 Кодекса (далее — целевые средства).Исходя из видов полученных налогоплательщиком целевых средств налогоплательщик выбирает соответствующие им наименования и коды, приведенные в Приложении N 5 к настоящему Порядку, и переносит в графу 1 Раздела 3." Если у налоговой возникнут вопросы о причинах расхождения Раздела 3 Декларации УСН и Формы 6 баланса нужно предоставить пояснения о том, что расхождения равны сумме начисленных, но не полученных организацией целевых взносов. Как правило, такая сумма учтена по Дебету счета 76 «Расчеты с участниками НКО».

По просьбам пользователей в программе Бухсофт Упрощенная система автоматизированы оба способа заполнения декларации. Вариантом по умолчанию является кассовый метод.

Нужно ли ТСЖ, ЖКХ, СНТ в Раздел 3 включать средства, собранные с населения на оплату коммунальных услуг?

В Раздел 3 Декларации УСН нужно включать только те средства целевого финансирования, которые поименованы в п. 1 и 2 ст. 251 НК РФ. Средства, собранные от населения по коммунальным платежам и перечисленные ресурсоснабжающим организациям в ст.251 НК РФ не указаны, соответствующего кода учета для этих средств в Разделе 3 не предусмотрено. К целевому финансированию они не относятся и учитываются обособленно на отдельных счетах учета. В отношении начисления и перечисления коммунальных платежей ТСЖ, ЖКХ и тому подобные организации, как правило, выступают как посредники. Учет и отражение в отчетности этих сумм зависят от Устава НКО и договоров с собственниками помещений и ресурсными организациями.

Какие виды поступлений по целевому финансированию нужно показывать в Разделе 3 Декларации УСН ТСЖ, ЖКХ?

В ст. 251 НК РФ для ТСЖ, ЖКХ, СНТ предусмотрены следующие направления получения средств целевого финансирования:

Вид поступления

Код для Декларации УСН

Обратите внимание: если ваша организация является получателем средств на долевое финансирование капитального ремонта общего имущества, выделяемого Фондом содействия реформированию жилищно-коммунального хозяйства в соответствии с Федеральным Законом № 185-ФЗ , показывать такие средства в Разделе 3 Декларации не нужно. Контроль за целевым использованием этих средств лежит непосредственно на Фонде, соответствующего кода в Декларации для них не предусмотрено, ФНС контроль за их использованием не осуществляет. Соответствующее письмо ( Письмо ФНС России от 18.11.2009 № 3-2-13/225 ) было опубликовано ФНС еще в 2009 г. в отношении Декларации по налогу на прибыль (Раздел 7), который абсолютно идентичен Разделу 3 Декларации УСН.

Порядок заполнения раздела 3

Начинать заполнение декларации текущего года нужно с анализа прошлогодней декларации.Если в декларации прошлого года есть остатки по суммам целевого финансирования, то эти суммы нужно перенести в декларацию текущего года отдельной строкой. Код вида целевого финансирования остатка в прошлогодней и текущей декларации должны совпадать. Суммы неизрасходованного остатка добавляем в столбец 3. В том случае, если прошлогодний остаток средств целевого финансирования был израсходован в текущем году, добавляем сумму расхода в столбец 4. Если прошлогодний остаток средств был израсходован полностью в столбец 6 ничего не пишем, если средства остались на конец текущего года указываем сумму остатка на конец года.

Следующей строкой добавляем сумму поступлений целевых средств в текущем году, указываем сумму расхода и остаток неизрасходованных средств, если они остались.

Если ТСЖ не получала в текущем году целевых взносов относящихся к следующему налоговому периоду, то сумма в графе 6 будет равна экономии по смете и накопленному фонду целевого финансирования на капитальный ремонт.

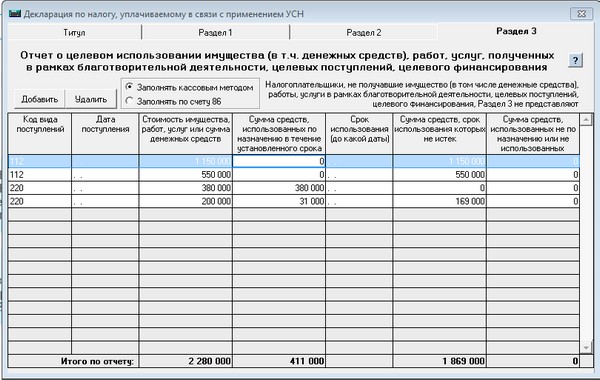

В приведенном примере – расходования средств по капитальному ремонту не было, по блоку с кодом 112 идет только накопление, первая строка это неиспользованные средства накопленные в предыдущие годы, вторая строка – поступления в фонд кап. ремонта в текущем году.

По блоку с кодом 120 – прошлогодняя экономия по смете в текущем году полностью израсходована, поэтому по первой строке с остатком целевых средств за прошлый год 0. Вторая строка блока – средства собранные на содержание ТСЖ в текущем году, были израсходованы частично, по строке 6 показываем остаток, который перейдет в декларацию следующего года.

Графа 7 заполняется только в том случае, если организация получала средства целевого финансирования с определенным сроком, и этот срок был нарушен, либо имел место факт нецелевого использования средств. В этом случае средства включаются в состав внереализационных доходов и подлежат обложению налогом. Это единственная графа, в отношении которой ФНС прописаны контрольные соотношения по Разделу 3.

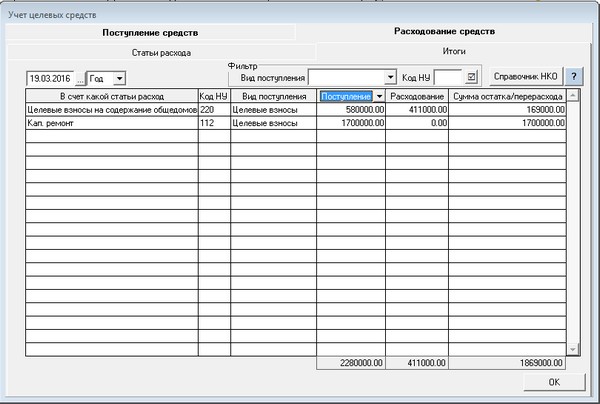

В программе Бухсофт: Упрощенная система предусмотрена возможность сверки данных между формой НКО и Разделом 3 Декларации УСН. Для этого в форме НКО/ Расходование/ Итоги переключите отображение данных с «Начисления» на «Поступление»:

В случае получения некоммерческой организацией доходов от предпринимательской деятельности показывать их в разделе 3 декларации не нужно.

Доходы от предпринимательской деятельности являются облагаемыми и отражаются в Разделе 2 декларации. По решению собрания собственников жилья прибыль от коммерческой деятельности обычно включается в состав целевых средств, формируется проводка Д. 84 К. 86. В соответствии с Планом счетов к счету 86 :

«Аналитический учет по счету 86 "Целевое финансирование" ведется по назначению целевых средств и в разрезе источников поступления их».

Поступление и расходование прибыли от предпринимательской деятельности бухгалтеру НКО нужно учесть на отдельном субсчете, отдельно от целевых взносов, полученных от участников НКО.

Включать эти средства в Раздел 3 Декларации УСН текущего года или в сумму остатка целевого финансирования в Декларации следующего года не нужно. Раздел 3 является справочным, в нем отражаются только те поступления, которые не попадают под обложение единым налогом.

Налоговая декларация по УСН содержит данные не только о налогооблагаемой базе, но и о доходах, относящихся к целевому финансированию, хотя они налогом не облагаются. Такие поступления отражаются в разделе 3 декларации. И заполнение этого раздела вызывает много вопросов. Поэтому мы сделали образец заполнения для некоммерческих организаций.

Есть неопределенность в том, как заполнять этот раздел — методом начисления, как в бухгалтерском учете или кассовым методом, как в налоговом учете по УСН. Большинство бухгалтеров склоняется к первому варианту, поскольку при этом возможно использование бухгалтерского регистра по 86 счету. А если использовать кассовый метод, то придется вести отдельный налоговый регистр по учету целевых средств. Кроме того, налоговые инспекции сравнивают данные из раздела 3 декларации и данные из бухгалтерского отчета об использовании целевых средств.

Обратите внимание, что строки 2/5 заполнены только потому, что были получены средства со сроком использования. Во всех остальных случаях эти строки заполняют только благотворительные НКО.

В 2017 году были получены взносы от членов в размере 1 586 000 руб, они потрачены полностью. Кроме того, было получено еще одно пожертвование со сроком использования и от него осталось на конец года 100 000 руб. Также было получено пожертвование, не имеющее срока использования, остаток его ставил 155 000 руб.

В результате, остаток неиспользованных целевых средств составляет 255 000 руб. Они будут перенесены в раздел 3 декларации по УСН за 2018 год.

![]()

Научитесь составлять управленческую отчетность в нашем новом онлайн-курсе. Собственники готовы платить за управленческие отчеты больше, чем за налоговые. Дадим алгоритм настройки отчетов и покажем, как встроить их в ваш повседневный учет.

Обучение дистанционно. Выдаем сертификат. Записывайтесь на курс «Все про управленческий учет: для бухгалтера, директора и ИП». Пока за 3500 вместо 6000 руб.