Содержание

- 1 Наиболее частые причины разногласий

- 2 Зачем нужен акт сверки с разногласиями

- 3 Подписывать или не подписывать

- 4 Кто составляет акт сварки с разногласиями

- 5 Образец акта сверки с разногласиями

- 6 Тонкости, на которые надо обратить внимание при оформлении акта

- 7 Правила хранения акта

- 8 Наиболее частые причины разногласий

- 9 Назначение документа

- 10 Кто составляет акт сверки с разногласиями

- 11 Нормативная регламентация

- 12 Правила составления акта сверки с разногласиями

- 13 Пример заполнения

- 14 Подписывать или не подписывать

- 15 Правила хранения

- 16 Акт сверки взаиморасчетов с контрагентами — что это?

- 17 Как подписать акт сверки с разногласиями (образец) и составить сопроводительное письмо

Акта сверки с разногласиями всегда формируется в ответ на ранее сделанный акт сверки взаиморасчетов. Причина составления – одна из сторон не согласная с данными, предоставленными в первоначальном документе.

Акты сверки с разногласиями имеют хождение как между коммерческими структурами в период или после завершения договорных отношений, так и при взаимодействии предприятий с налоговой инспекцией и другими государственными учреждениями.

Наиболее частые причины разногласий

Причины разногласий в актах сверки могут быть самими различными. Они могут быть связаны с ошибками, допущенными бухгалтерами при расчетах, расхождениями в периодах отражения, неправильном указании основной документации и т.д.

При этом если в первоначальном акте сверки информация может быть достаточно общей, при выявлении в нем разногласий акт должен составляться уже в более детализированном виде.

Зачем нужен акт сверки с разногласиями

Акт сверки позволяет контролировать расчеты, произведенные между двумя организациями, избегать (умышленно или неумышленно допущенных) просрочек платежей и задолженностей.

Этот документ является крайне важным, поскольку он фиксирует все разногласия в плане финансовых взаимоотношений, которые существуют между двумя компаниями, а также способствует укреплению платежной дисциплины.

К содержанию и оформлению акта следует относиться очень внимательно, т.к. в некоторых случаях он обретает статус юридически значимого документа, например тогда, когда одна из сторон по каким-либо причинам надумает обратиться в суд.

Подписывать или не подписывать

У сотрудников некоторых предприятий, впервые столкнувшихся с расхождениями по акту сверки, часто возникает вопрос о том, нужно ли подписывать документ, с которым они не согласны.

Практика говорит о том, что лучше документы, с которыми не согласны, не визировать, поскольку личная подпись свидетельствует о согласии и оспорить это не удастся.

Если проблема возникла, то её следует обсудить по телефону, прийти к какому-то компромиссу, зафиксировать всё на бумаге и только в случае полного совпадения мнений, подписывать акт.

Кто составляет акт сварки с разногласиями

Как правило, обязанность по формированию акта сверки с разногласиями возлагается на работника бухгалтерского отдела, который ответственен за контроль платежей по договорам или налоговые расчеты. Он и ставит свою подпись под документом, а директор удостоверяет акт только тогда, когда все разногласия окончательно утрясутся.

Являясь материально-ответственным лицом, бухгалтер при формировании акта сверки должен досконально проверять все строки, имеющие ключевое значение:

- дату составления акта;

- период, который рассматривается;

- дебет и кредит;

- сальдо;

- ссылки на договоры и иные документы, если они играют роль в этом конкретном случае.

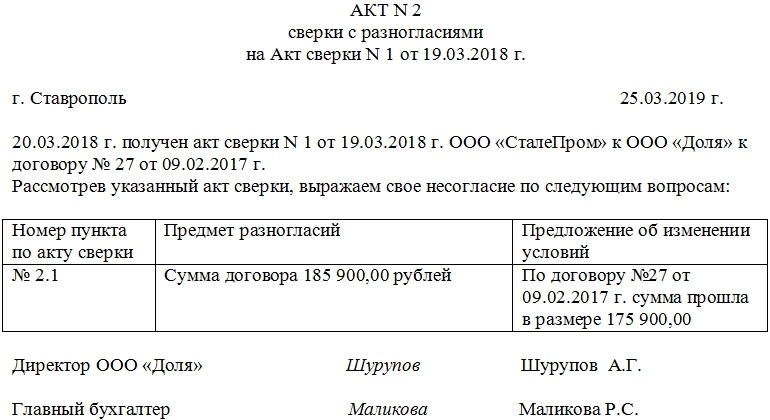

Образец акта сверки с разногласиями

На сегодня нет единого унифицированного бланка акта сверки с разногласиями, так что работники предприятий могут формировать его в произвольном виде или, если в организации есть разработанный и утвержденный шаблон документа – по его образцу. Важно только, чтобы по своему составу документ отвечал определенным нормам составления подобного рода документации, а по содержанию – включал в себя ряд определенных сведений.

В начало документа вписываются:

- его номер, дата составления;

- ссылка на акт сверки, по которому фиксируются разногласия.

Затем в основную часть вносятся:

- дата получения предыдущего акта сверки;

- наименования организаций, между которыми составлялся документ;

- при необходимости – номер и дата договора, по которому идет сверка.

Информацию о конкретных пунктах, с которыми одна из сторон выражает свое несогласие, удобнее оформить в виде таблицы. В неё вносятся номер пункта по акту сверки, предмет разногласия и своя версия. Затем подводится итог и документ подписывается.

Если к акту прикладываются какие-то дополнительные бумаги (копии договоров, протоколы, выписки и т.п.) их наличие нужно отразить в самом акте в виде отдельного пункта.

Тонкости, на которые надо обратить внимание при оформлении акта

Как и текст акта, так и его оформление, полностью отдаются на откуп представителям предприятий и организации. Иными словами, акт можно печатать на компьютере или писать от руки, делать на фирменном бланка компании или на обыкновенном листе А4 формата.

Важно, чтобы акт был заверен подписями представителей обеих сторон (при этом нужно, чтобы подписи были оригинальными – использование факсимильных автографов недопустимо).

Если в нормативно-правовых актах фирмы закреплено требование использовать для удостоверения документации штемпельные изделия (штампы или печати), значит, бланк акта нужно ими завизировать.

Акт составляется в двух экземплярах, но при необходимости можно сделать его заверенные копии. Сведения об акте надо внести в журнал учета документации.

Правила хранения акта

Должным образом подписанный и заверенный акт необходимо держать в числе прочих бухгалтерских документов, в отдельной папке. Длительность хранения определяется законом или внутренними нормативными бумагами организации.

Создание акта сверки с разногласиями целесообразно при составлении акта сверки взаиморасчетов. Оформляется этот документ по той причине, что одна из сторон выразила свое несогласие с данными, указанными в первоначальном документе. Рассматриваемая бумага используется в процессе взаимодействия между коммерческими структурами, а также между предприятиями и государственными службами.

Наиболее частые причины разногласий

Причины разногласий могут быть различными. Чаще всего они заключаются в ошибках, допущенных бухгалтерами в процессе проведения расчетов. Также они могут быть связаны с расхождениями в сроках отражения, нерациональным указанием основных документов и т. д.

Если в изначальном документе могут предоставляться обобщенные данные, в ходе выявления разногласий составление документа требует указания деталей.

Назначение документа

Цель составления акта сверки с разногласиями заключается в обеспечении контроля расчетов, которые были произведены между двумя предприятиями. Также, благодаря грамотно составленному акту, можно избежать просрочек по платежам и накопления долгов. Документ играет важную роль, т. к. именно в нем фиксируются всевозможные разногласия по денежным взаимоотношениям. Использование документа ведет к совершенствованию платежной дисциплины.

Особого внимания заслуживает содержание и оформление документа, поскольку в ряде ситуаций он имеет серьезную юридическую значимость. Чаще всего это происходит в ситуациях, когда одна из сторон по каким-либо соображениям принимает решение обратиться в суд.

Документ может оформляться по окончании года, а также за меньшие отрезки времени. Основная задача способствует упрощению ежегодной инвентаризации и предотвращению возникновения долгов. Составлять акт ежемесячно тоже можно. Это нужно делать в следующих ситуациях:

- высокая стоимость товаров, которые продаются;

- большой выбор производимой и реализуемой продукции;

- внушительные объемы продаж;

- необходимость оформления отчетных документов для руководящего аппарата или статистических органов.

Кто составляет акт сверки с разногласиями

Обязательство по оформлению документа традиционно возлагается на представителя отдела бухгалтерии, в компетенции которого – контроль платежей и проведение налоговых расчетных операций. Он подписывает документ, а впоследствии бумага удостоверяется директором (только после того, как все разногласия будут устранены).

Бухгалтер, выступая в качестве материально-ответственного лица, в процессе заполнения документа должен осуществлять доскональную проверку всех строчек. Особенно важно проверить такие графы:

- дата оформления документа;

- рассматриваемый отрезок времени;

- сальдо;

- дебет/кредит;

- ссылки на соглашения и прочие документы, имеющие значение в процессе решения этого вопроса.

Нормативная регламентация

Документ не имеет унифицированного шаблона, поэтому его разработка осуществляется предприятием в самостоятельном порядке. Такая возможность прописана в Письме Минфина России №07-05-04�2.

В нем содержатся пояснения касательно использования в деловом обороте. Документы включают информацию о реквизитах организаций, однако не являются первичными и не подлежат отражению в ФЗ №402. Но оформление их должно производиться так, чтобы в случае возникновения разбирательств в суде они могли быть доказательствами.

Правила составления акта сверки с разногласиями

В процессе оформления документа требуется принятие во внимания факта исполнения обязанностей по соглашению, а также верности сумм, отраженных в бухгалтерском учете. Для подготовки сверки потребуется первичная бухгалтерская документация:

Целесообразнее всего включать в акт сверки разногласий следующие реквизиты:

- отрезок времени, за который проводится сверка;

- информация о контрагентах;

- сведения о заключенном договоре, на основании которого стороны сотрудничают;

- ФИО сотрудников, являющихся ответственными за этот процесс (с подписями);

- расчеты по обеим сторонам.

В основе представлена таблица, содержащая все необходимые расчеты. В левой части отражены сведения о составителе. Справа указываются следующие реквизиты:

- сведения о контрагенте;

- номер операции;

- название сделки;

- дебет/кредит;

- информация об оборотах;

- сальдо по итогу.

Определение сальдо конечного

Конечное сальдо представляет собой значение, характеризующее разность, возникающую между дебетом и кредитом. Расчет его осуществляется за определенный отрезок времени. На практике выделяют три направления сальдо:

- входящее;

- за определенный период;

- конечное (в нем содержится информация о разности между дебетом и кредитом по завершении какого-либо конкретного периода).

Последний параметр отражается как суммарное значение между остатком по счету на начало периода и величиной, действующей на протяжении всего отрезка времени. Универсальная формула выглядит следующим образом:

Знак, который будет стоять во второй части равенства, определяется нахождением значения в таблице. Если в дебете — значение положительное, если в кредите – отрицательное.

Графы дебет и кредит

В часть кредита вносится информация, связанная с обеспечением платы за товары/услуги. Ситуации, в которых сальдо дебетовое (т. е. его сумма положительная), свидетельствуют о том, что часть работ не была оплачена.

Если речь идет о сальдо кредитовом, перед покупателем образуется долговое обязательство. Количество оказанных услуг меньше, чем сумма, которая была за них заплачена. В графе «дебет» в таблице отображается факт предоставления товаров или услуг. В графе «кредит», в свою очередь, содержатся данные по оплате.

Сопроводительная документация

В процессе отправки документа от одного контрагента другому нередко оформляется сопроводительное письмо. В нем должна содержаться просьба о подписании бумаги и ее возврате почтой.

Наряду с этим важную роль играет отображение способа, с помощью которого будут регулироваться разногласия. Обычно сопроводительное письмо имеет аналогичное содержание:

Протокол разногласий

Документ содержит запись, похожую на предыдущую версию:

Если контрагент выражает согласие с задолженностью, он подписывает документ и возвращает его обратно. Если присутствуют записи, отличные от тех, что поступили от ООО «Фирма», они отображаются под таблицей в том же виде.

Чтобы обратить внимание сторон на расхождения в данных, сторона, которая не согласна, может составить этот документ с указанием соответствующего пункта акта сверки, в отношении которого возникли сомнения.

Пример заполнения

Документ может быть заполнен письменным (от руки) или электронным (на компьютере) способом. Для его составления может быть использован фирменный бланк организации или обыкновенный лист формата А4. Важную роль играет подтверждение документа силами обеих сторон, при этом подписи должны быть представлены в оригинальном формате, т. е. использование факсимиле недопустимо.

Подписывать или не подписывать

Перед работниками предприятий, которые впервые столкнулись с подобными расхождениями, нередко встает вопрос: есть ли необходимость в подписании документа, в отношении которого имеются неточности и претензии.

Практика свидетельствует о том, что целесообразнее всего бумаги, по которым возникли подобные проблемы, визировать. Дело в том, что персональная подпись – это свидетельство согласия, которое не подлежит оспариванию. Если в процессе оформления документации возникают какие-либо трудности, их нужно обсудить по телефону, чтобы была возможность прийти к согласованию.

Правила хранения

Акт, который составлен по всем правилам и подписан должным образом, должен храниться вместе с другими документами бухгалтерии. Для него следует предусмотреть отдельную папку.

Продолжительность хранения определяется на законодательном уровне, а в ряде ситуаций – на основании внутренних нормативных актов, разработанных на предприятии. Все зависит от специфики деятельности и правового статуса организации.

Акт сверки взаиморасчетов с контрагентами — что это?

Актом сверки взаиморасчетов между хозяйствующими субъектами называется бухгалтерский документ, в котором отражено состояние счетов контрагентов за выбранный период.

Несмотря на тот факт, что акт взаиморасчетов на практике применяется достаточно часто, никакими законодательными актами обязанность по его использованию не закреплена. Кроме того, нет и стандартизированной формы этого документа. Как разъяснено Минфином России в письме от 18.02.2005 № 07-05-04/2, хозсубъекты имеют право самостоятельно разработать форму акта сверки, отвечающую требованиям конкретной ситуации при произведении расчетов между сторонами.

Обычно акт сверки включает следующие данные (по аналогии с требованиями ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ):

- сведения о контрагентах: наименование, юридический и фактический адрес, регистрационные данные;

- наименование документа;

- период, за который осуществляется сверка состояния счетов;

- реквизиты договора, в рамках которого производится сверка;

- сведения о произведенных расчетных операциях в рамках названного договора за указанный период;

- указание на факт отсутствия или наличия задолженности сторон друг перед другом (во втором случае приводится также размер такой задолженности);

- подписи сторон;

- печати сторон (при наличии).

Такой документ составляется одной из сторон по взаимной договоренности (закон не регулирует, какая из сторон оформляет такой акт) и направляется второй стороне на согласование и подписание.

Если вторая сторона не согласна с актом сверки, оформляется протокол разногласий. Об этом мы более подробно поговорим далее.

Как подписать акт сверки с разногласиями (образец) и составить сопроводительное письмо

Унифицированной/типовой формы протокола разногласий (далее — ПР) к акту сверки расчетов между хозсубъектами, равно как и требований к содержанию сопроводительного письма к такому ПР не утверждено.

Соответственно, при составлении данных документов хозсубъекты должны руководствоваться общими правилами оформления первичной бухгалтерской документации и практическим предназначением документа.

Обычно ПР составляется по следующей схеме:

- реквизиты сторон;

- наименование документа;

- реквизиты акта сверки, к которому составляется ПР;

- пункты акта сверки, с которыми не согласен контрагент;

- указание на предмет разногласий и примечания соответствующего контрагента (например, указывается сумма по расчетам, изначально обозначенная в акте сверки, и прописывается верная, по мнению контрагента, сумма и т. п.);

- подписи сторон и печати (при наличии).

Далее ПР направляется на ознакомление и подписание второй стороне.

Зачастую хозяйствующие субъекты подготавливают также сопроводительное письмо к ПР, поясняющее причины составления протокола и иные организационные вопросы.

Ниже по ссылке мы предлагаем шаблон сопроводительного письма к ПР (на его основе также можно составить образец сопроводительного письма к акту сверки): Сопроводительное письмо к протоколу разногласий к акту сверки — образец.

По представленной далее ссылке читатель может скачать образец ПР к акту сверки: Протокол разногласий к акту сверки взаиморасчетов — образец.

Итак, акт сверки взаиморасчетов между хозсубъектами, так же как и протокол разногласий к нему, составляются в произвольной форме, которую стороны расчетов могут согласовать между собой.

Написание сопроводительного письма к таким документам необязательно и также оставлено на усмотрение сторон.