Содержание

- 1 Как банки навязывают страховку

- 1.1 Схема 1: страховка внутри кредитного договора

- 1.2 Схема 2: "вы можете отказаться от страховки в любой момент"

- 1.3 Схема 3: документы по страховке не выдают на руки сразу

- 1.4 Схема 4: "без страховки вам откажут в кредите"

- 1.5 Схема 5: без страховки процентная ставка выше

- 1.6 Схема 6: включение страховки в заявку на кредит

- 1.7 Схема 7: подключение к программе коллективного страхования

- 2 Как вернуть навязанную страховку

- 3 Образец отказа от навязанной страховки

- 4 Бесплатная консультация юриста по навязанной страховке

- 5 Отказаться от страховки после получения кредита в период охлаждения за 14 дней

- 6 Возврат страховки по кредиту в Ростове-на-Дону

Договор добровольного страхования заключается, как правило, со своими же страховыми компаниями. Такую связь банки даже не скрывают. Заключая договор со Сбербанком, договор страхования заключается со «Сбербанк страхование», договор с Альфа-банком – страховка с АльфаСтрахование-Жизнь и т.д.

Таким образом, создается дополнительный источник заработка для связки «банк» — «страховщик». Деньги на уплату страховой премии включаются в тело займа, и банк получает дополнительный доход за пользование кредитом в этой части.

Как банки навязывают страховку

Существует несколько стандартных схем навязывания страховки заемщику во время получения кредита. Рассмотрим самые распространенные из них.

Схема 1: страховка внутри кредитного договора

В кредитный договор включается пункт, по которому приобретение страховки является обязательным. Основные условия страхования прописываются банком прямо в договоре. Эта схема теперь используется реже, поскольку появилось много судебных решений, признающих незаконность включения подобных условий в договор.

Схема 2: "вы можете отказаться от страховки в любой момент"

При выдаче кредита банковский работник вас уверяет, что вы вправе будете отказаться от страховки. Вам нужно просто написать заявление, например, после внесения первого платежа по кредиту. Так вас вводят в заблуждение: создается ситуация, при которой будет минимум законных оснований для возврата денег за страховку.

Схема 3: документы по страховке не выдают на руки сразу

Ещё один способ лишить Вас возможности отказаться от страховки. При оформлении документов вам ничего не выдают на руки: ни самого полиса, ни квитанций об оплате. Говорят, что они будут готовы и выданы Вам через неделю. Но чтобы отказаться от страховки Вам нужны документы и информация о ней, так как через неделю будет уже поздно.

Схема 4: "без страховки вам откажут в кредите"

Консультанты прямо говорят, что можно не подписывать договор на страховку, но тогда банк 100% откажет в одобрении кредита. Поскольку банк не должен обосновывать причину отказа в выдаче займа, то при таком отказе заемщику сложно доказать, что его права нарушены.

Схема 5: без страховки процентная ставка выше

Сотрудник банка предлагает на выбор два варианта: получение кредита с одновременным приобретением страховки и без него. При первом варианте процентная ставка по кредиту является приемлемой, среднерыночной, на которую заемщик рассчитывал изначально. При втором варианте процентная ставка по кредиту значительно больше и проще согласиться со страховкой, это будет выгодней.

Схема 6: включение страховки в заявку на кредит

Вариант, когда кредитный договор заключается дистанционно. Например, при покупке автомобиля в автосалоне. Сотрудник автосалона направляет в банки заявки от вашего имени на предоставление кредита на определенных условиях. В эти заявки (так называемые индивидуальные условия) помимо суммы на оплату автомобиля, включается дополнительная сумма на оплату страховки и поручение о перечислении этой суммы в пользу страховщика. Получается, что не банк навязал ненужную дополнительную платную услугу, а вы сами попросили банк предоставить займ на таких условиях.

Банки используют различные способы оформления навязывания страховки при получении кредита. Эти схемы постоянно трансформируются, подстраиваясь под изменения законодательства и судебную практику.

Раньше документы составлялись так, что содержание договоров (кредитного и страхования) перекликались, содержали ссылки друг на друга и т.п. Это позволяло юристам без труда доказать в ходе судебного процесса факт навязывания дополнительных услуг. Договор в этой части признавался незаконным, деньги за страховку возвращались, кредит пересчитывался.

Теперь схемы значительно усложнились.

Схема 7: подключение к программе коллективного страхования

При такой схеме как таковой договор страхования не заключается. Всё выглядит так, как будто банк оказывает некую услугу по подключению заемщика к программе коллективного добровольного страхования, условия которого содержатся в ранее заключенном другим человеком договоре. Тот человек и является страхователем, а вот присоединившийся заёмщик уже нет, и, следовательно, он не может реализовать права, предусмотренные законом и Указанием Банка России от 20.11.2015 №3854-У.

Как вернуть навязанную страховку

Для того, чтобы вернуть нежелательную страховку, необходимо четко понимать, по каким правовым основаниям происходит возврат.

Сразу следует сказать, что с большей вероятностью, добровольно банк ничего вам не вернет. Как правило, заявление с умными фразами про недопустимость навязывания страховки, со ссылками на статьи закона, не пугают банк. Скорей всего потребуется обратиться с заявлением в суд.

В нашей практике возврат навязанной страховки происходит после подготовки и подачи иска: путем заключения мирового соглашения либо путем принудительно взыскания по решения суда.

Что мы подразумеваем под «возвратом страховки», навязанной вместе с кредитным договором.

При возврате страховой премии на кредитный счет, если к этому моменту заемщик еще не погасил кредит, деньги, как правило, идут на частичное погашение кредита.

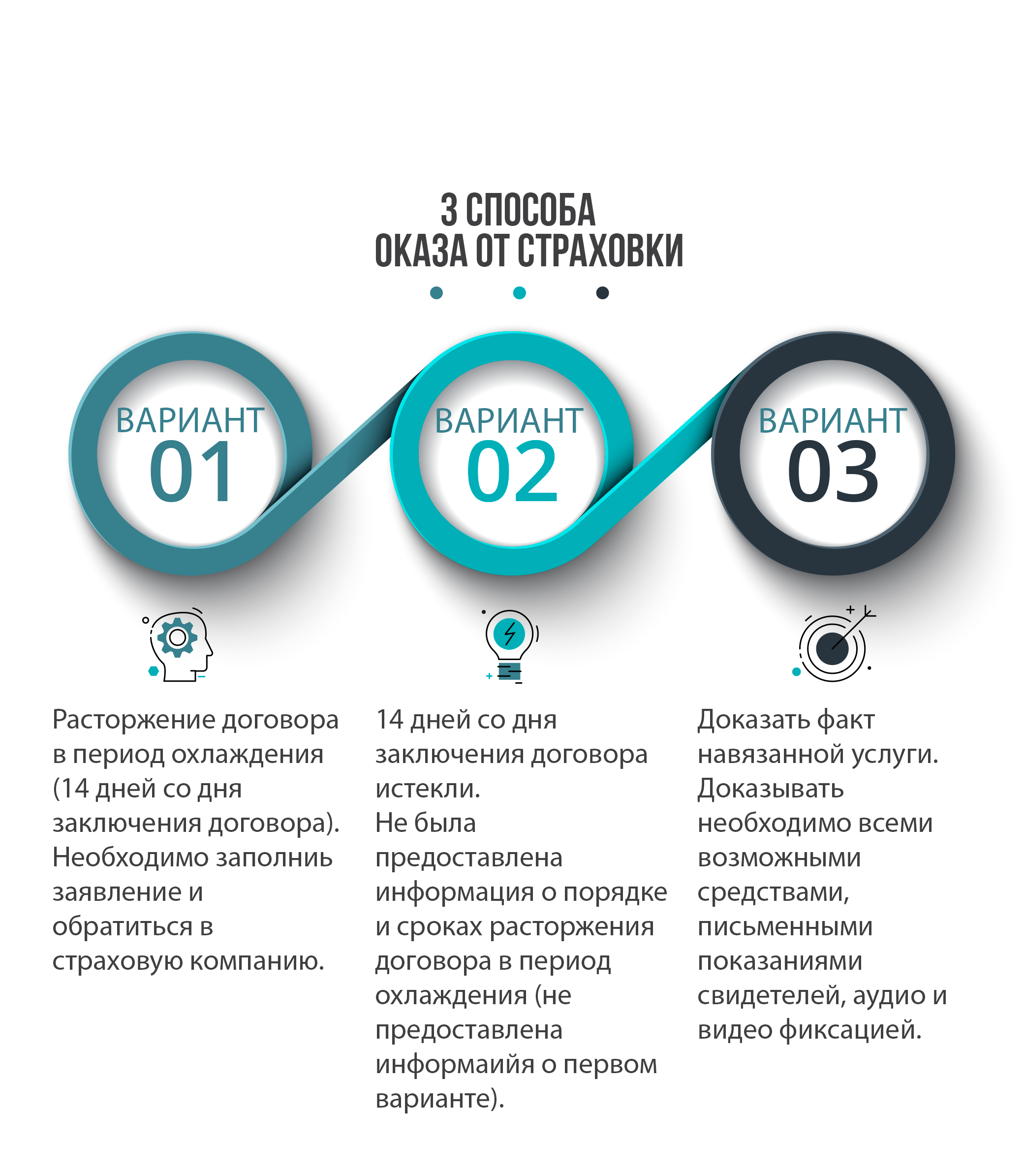

✔ Способ 1: отказ от договора страхования в "период охлаждения"

Указанием Банка России от 20.11.2015 №3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов страхования» был установлен «период охлаждения», составляющий пять дней, в которые страхователь вправе отказаться от договора.

Не имеет значения, была ли уже оплачена страховая премия. Единственное исключение – это наступление страхового случая после заключения договора, но до подачи заявления на отказ.

Договор страхования считается расторгнутым сразу, как страховщик получит ваше заявление об отказе. Основание — ст. 450.1 Гражданского кодекса РФ. Теперь страховая должна вернуть страховую премию по указанным в заявлении реквизитам или на кредитный счет, с которого поступила оплата.

Если на момент подачи заявления, установленный договором период действия страхования начался, то страховщик вправе удержать часть страховой премии соразмерно прошедшему периоду.

Приведем пример расчета суммы возврата в таком случае. Если размер страховой премии составляет 50000 руб. за период действия страхования продолжительностью один год, то при отказе от договора на третий день после начала действия страховки (если дата начала страхования совпадает с датой подписания договора), размер удержанной страховщиком суммы составит 410 руб. 96 коп. (50000/365*3).

Сколько вам вернёт страховая, если договор уже начал своё действие.

Пример расчета.

Страховая премия: 50 000 рублей

Срок страховки: 1 год

Когда оформили отказ от страховки: на 3 день

50 000 — ( 50 000 / 365 * 3 ) = 49 589 руб. 04 коп.

К возврату 49 589 руб. 04 коп.

✔ Способ 2: отказ от договора страхования, если прошло более 14 дней

Согласно приведенному Указанию Банка России на страховщика возложена обязанность информировать страхователя о том, что у него есть право отказаться от договора страхования, о порядке и способе возврата страховой премии.

Отсюда следует, что, если вы пропустили 14-дневный срок, но при этом вам не была предоставлена эта информация – вы можете отказаться от страховки и по истечении 14-дневного «периода охлаждения».

✔ Способ 3: установить взаимосвязь документов

Если по содержанию документов удается установить факт навязывания — это также дает вам возможность отказаться от страховки. Такое право вам дает ст.16 потребительского закона, согласно которой это недопустимо.

✔ Способ 4: другие основания

Возможны и иные законные основания для расторжения или признания недействительным/незаключенным договора страхования.

Для того, чтобы понять, имеются ли у вас основания для отказа от навязанной страховки по таким законным основаниям – необходимо показать ваш договор юристу общества защиты прав потребителей на бесплатной консультации.

Образец отказа от навязанной страховки

Ниже приведен образец отказа от навязанной страховки, соответствующий Указанию Банка России от 20.11.2015 №3854-У. Заявление должно быть направлено страховщику в течение 14 календарных дней с даты подписания договора страхования. Лучше направить его ценным письмом с уведомлением о вручении и с описью вложения, в которой указать: «Отказ от договора добровольного страхования №_____ от __. __.2017».

_________________________________

(наименование, ОГРН страховщика)

От ______________________________

(ваши Ф.И.О.)

Адрес:___________________________

(адрес для ответа)

Тел.: ____________________________

(телефон для связи с вами)

ЗАЯВЛЕНИЕ ОБ ОТКАЗЕ СТРАХОВАТЕЛЯ

от договора добровольного страхования

Между мной и __________________ (укажите название страховой компании) __.__.2017 был заключен договор №_________ страхования жизни.

Во исполнение обязанности по оплате мной была произведена оплата страховой премии в размере _______ руб. безналичным путем с моего счета.

Согласно Указанию Банка России № 3854-У от 20.11.2015 страхователь вправе отказаться от договора добровольного страхования в течение 14 календарных дней со дня его заключения независимо от уплаты страховой премии.

Поскольку в периоде с момента заключения договора страхования отсутствовали события, имеющие признаки страхового случая, настоящим я отказываюсь от договора №__________________ от __. __.2017 добровольного страхования и требую в срок, не превышающий 10 рабочих дней со дня получения настоящего заявления, вернуть уплаченную мной в счет страховой премии денежную сумму в размере ___________ руб. наличными деньгами / безналичным путем по следующим реквизитам (выбрать нужное):

___________________________________________

(укажите полные реквизиты для перечисления вам денежных средств)

Расчет подлежащей возврату суммы страховой премии:

Подлежащая возврату сумма = ( А / В ) * С, где:

А – сумма уплаченной страховой премии

В – количество дней периода действия договора страхования

С – количество дней, прошедших с начала действия договора страхования до отказа от договора страхования

Когда страховка была навязана одновременно с получением кредита, скорее всего, сумма страховой премии была включена в тело кредита.

Поэтому после возврата страховой премии необходимо обратиться в банк для изменения условий договора и перерасчета подлежащих уплате процентов по займу.

Бесплатная консультация юриста по навязанной страховке

Получить консультацию общества потребителей по навязанной страховке, задать все ваши вопросы, показать ваш договор и просто посоветоваться вы можете, заполнив форму обратной связи ниже или позвонив по телефонам:

Закредитованность – одна из основных проблем россиян последнего десятилетия. Так как денег мало, но надо держаться, мы просто вынуждены пользоваться услугами банков и брать кредиты: ипотечные, на покупку автомобиля, на лечение, бытовые нужды, да и просто иногда на выживание.

Закредитованность – одна из основных проблем россиян последнего десятилетия. Так как денег мало, но надо держаться, мы просто вынуждены пользоваться услугами банков и брать кредиты: ипотечные, на покупку автомобиля, на лечение, бытовые нужды, да и просто иногда на выживание.

Но, кредитами пользуется весь мир, пользуется очень давно и во многих странах этот процесс гражданам очень приятен. Да, это там говорить, на загнивающем западе ставка по кредиту составляет 1-3 в год. И действительно, почему бы гражданину при таких адекватных условиях не купить в кредит дом, машину, мебель, получить образование…

А что у нас? Мы имеем проценты в 10 раз выше! И люди всё равно массово берут кредиты на этих грабительских условиях. И мало того, что у нас процентная ставка за период кредитования в 5 лет увеличивает заимствованную сумму в 2 раза. Банкам мало этой сверхприбыли и они желают получить гарантии её извлечения принуждая своих клиентов оформлять страхование жизни и здоровья на период действия кредитного договора. Причем, размер такой страховки по соотношению с получаемой в кредит денежной суммой, составляет далеко не несколько процентов.

Интересною о каких таких рисках невозврата своих денег сетуют банки, когда оправдывают свою политику по дополнительной услуге страхования жизни заемщика? Это при таких-то процентах? Ведь даже если каждый третий должник не вернет полученные у банка кредитные средства – банк, по общему обороту кредитного портфеля, все равно не окажется в убытке при такой вот существенной стоимости своих услуг.

Но, давайте сегодня поговорим не о закредитованности и грабительских процентах, а о том, как можно после получения кредита избавиться от этой самой дополнительной гарантии извлечения банком своей прибыли – то есть страховки и выясним: можно ли отказаться от ненужного договора страхования жизни и здоровья, в каких случаях и как правильно это осуществить?

Отказаться от страховки после получения кредита в период охлаждения за 14 дней

Как Вы, наверное, уже знаете, с 2019 года период охлаждения (так называется строк, в течении которого клиент имеет право отказаться от навязанной банком страховки) был увеличен с 5 до 14 дней. Как это работает?

Приведу простой пример. Вы приходите в банк, и хотите взять кредит под 14% годовых. Менеджер банка говорит Вам, что для такого процента Вам придется дать дополнительные гарантии банку в том, что деньги Вы вернете, и, например, не заболеете, или, не дай Бог, не умрете. В качестве такой гарантии возврата кредита Вам предлагается застраховать свою жизнь и здоровье. На Ваш отказ, сотрудник банка уведомляет Вас о том, что без договора страхования процент по кредиту будет уже 20% годовых.

Что делать в такой ситуации? Конечно же соглашаться на заключение договора страхования, и, буквально на следующий день обращаться в страховую компанию, которая указана в Вашем полисе, с заявлением об отказе от этой навязанной услуги.

Такое заявление можно подать лично в страховую компанию (на Вашем экземпляре будет проставлена отметка о принятии документа) или по почте заказным письмом (желательно с описью вложения).

Готовый образец заявления можно найти и скачать на сайте страховой компании, которая так опрометчиво Вас застраховала.

Итак, заявление Вы подали, но не получили ответа, или получили отказ. Что делать? Так как в подобном случае закон стоит полностью на Вашей стороне, следует непременно обратиться в суд (самостоятельно написав иск или воспользовавшись услугами адвоката). Суд вернет Вам необоснованно присвоенные страховой компанией деньги, а также взыщет неустойку за отказ добровольно удовлетворить Ваши требования и 50% штраф с компенсацией морального вреда по ЗОЗПП. Если Вы будете судиться при помощи адвоката – суд возмести Ваши затраты на оплату его услуг.

В банке меня не застраховали, а подключили к программе страхования – как отказаться?

В 2019 году банки, в том числе такие крупные, как Сбербанк и ВТБ массово практикуют подмену понятий: Вам не предлагают заключить договор личного страхования жизни и здоровья, а подключают к программе страхования жизни заёмщиков (то есть включают Вас в уже существующий договор между банком и страховой компанией). При этом, так как стороной и выгодоприобретателем по такому договору являетесь не Вы, а банк (в случае Вашего непогашения кредита страховое возмещение получает кредитор) – банки и страховые компании считают, что и установленное законом правило применения периода охлаждения (14 дней) для отказа от страховки на Вас не распространяется. Самое интересно, что до 2019 года точно так же считали и суды.

В 2019 году банки, в том числе такие крупные, как Сбербанк и ВТБ массово практикуют подмену понятий: Вам не предлагают заключить договор личного страхования жизни и здоровья, а подключают к программе страхования жизни заёмщиков (то есть включают Вас в уже существующий договор между банком и страховой компанией). При этом, так как стороной и выгодоприобретателем по такому договору являетесь не Вы, а банк (в случае Вашего непогашения кредита страховое возмещение получает кредитор) – банки и страховые компании считают, что и установленное законом правило применения периода охлаждения (14 дней) для отказа от страховки на Вас не распространяется. Самое интересно, что до 2019 года точно так же считали и суды.

В 2019 году ситуация по подключению клиентов банков к коллективным страховым программам существенно изменилась благодаря позиции Верховного суда РФ, который высказал мнение, суть которого сводится к тому, что программа страхования банка должна содержать условия о возможности отказа от участия в ней для подключаемого к ней лица. То есть, ВС РФ подтвердил, что при подключении к программе страхования на потребителя (клиента банка) распространяется период охлаждения с отказом в 14 дней.

Как к этой новости отнеслись банки? Пока особого энтузиазма такой поворот событий у них эта новость не вызвала и добровольно исключать пожелавших этого граждан из программы страхования и возвращать деньги они не спешат.

Поэтому, если при оформлении кредита Вы пошли на поводу у банка, который включил Вас в свою коллективную программу страхования, а после подачи заявления об отказе от участия в этой программе Вы получили отказ – подавайте иск в суд с требованиями о возврате излишне уплаченных (удержанных) денег, взыскании неустойки, 50% штрафа и компенсации морального вреда по ЗОЗПП.

Можно ли отказаться от страховки если кредит досрочно погашен?

Давайте начнем обсуждение с диаметрально противоположной ситуации. Вы взяли кредит, банк навязал Вам страхование жизни, прошло более 14 дней, и Вы не подавали заявление о применении периода охлаждения. Прошли месяцы (годы) пользования деньгами банка, но кредит Вы еще не погасили. Можно подать иск в суд и расторгнуть навязанный договор страхования жизни и здоровья? Конечно же нет. Если не будет досрочно погашен кредит, о возможности частичного возврата страховой премии исходя из судебной практики 2019 года не может идти и речи.

Теперь представим более интересную ситуацию. Вы взяли кредит и получили страховку, в течении 14 дней заявление на отказ не подали, но кредит погасили досрочно (быстрее на несколько лет). Можно вернуть хотя бы часть изъятых банком денег на навязанную и ненужную дополнительную услугу? Можно, но не всегда! Давайте разбираться.

До 2019 года однозначно это были успешные судебные споры и исковые заявления клиентов банков находили поддержку со стороны судебной инстанции.

В 2019 году ситуация обстоит следующим образом. Для понимания перспектив исхода судебного спора со страховой компанией Вам первоначально необходимо изучить, что у Вас написано в страховом полисе (договоре) и что написано в Правилах страхования (у каждой страховой компании они свои и их можно найти на сайте компании). Если в перечисленных документах имеется пункт, предусматривающий частичный возврат страховой премии – Вам повезло и однозначно свои деньги назад Вы получите. Если страховая компания вернет сильно мало денег – можно посудиться и получить больше (как это сделать – читайте ниже).

А вот если в полисе, Правилах указано, что при досрочном погашении кредита частичный возврат страховой премии не возможен – к сожалению, он действительно не возможет, и даже в суде. Такова, к сожалению, судебная практика 2019 года.

Можно конечно попробовать посудиться, доказывая, что с правилами Вас не ознакомили, на руки их Вам не дали… Но, если в каком-либо документе, при оформлении кредита Вы расписались под пунктом, что Правила страхования Вам вручены – суд так и будет считать и всё, что в них написано применит к Вашему спору с страховой компанией.

Какой можно сделать вывод. Когда Вам предлагают в банке обеспечить гарантию возврата кредита полисом страхования жизни, и Вы вынуждены согласиться с таким предложением (например, при последующем отказе происходит существенное увеличение процента) – уточните, можно ли получить часть страховой премии назад при досрочном погашении кредита. Если такой возможности не предусмотрено, а Вы планируете кредит погасить по-быстрому, посчитайте, что для Вас выгоднее: более высокий процент при отказе от страхования или невозвратная включенная в стоимость кредита страховая премия (которая может быть больше 10% от суммы кредита). И не забывайте про 14 дней периода охлаждения для оперативного отказа он навязанной услуги!

Я считаю, что мне навязали страховку в банке – можно отказаться?

Еще совсем недавно, в 2010 – 2015 годах в судах слушалось большое количество дел, связанных с так называемой навязанной страховкой банками при получении кредитрв. Как правило, спор исходил из того, что при получении кредита гражданину либо не сообщили о том, что приличная часть кредитной суммы уходила на погашение страховой премии, либо гражданин якобы соглашался с такими условиями, подписывая кредитный договор с приложениями, среди которых ему на подпись подсовывалось заявление о страховании, либо и вовсе клиенту банка предлагалось подписать бумаги, в которых малозаметным мелким шрифтом содержались условия страхования жизни и здоровья заемщика.

Еще совсем недавно, в 2010 – 2015 годах в судах слушалось большое количество дел, связанных с так называемой навязанной страховкой банками при получении кредитрв. Как правило, спор исходил из того, что при получении кредита гражданину либо не сообщили о том, что приличная часть кредитной суммы уходила на погашение страховой премии, либо гражданин якобы соглашался с такими условиями, подписывая кредитный договор с приложениями, среди которых ему на подпись подсовывалось заявление о страховании, либо и вовсе клиенту банка предлагалось подписать бумаги, в которых малозаметным мелким шрифтом содержались условия страхования жизни и здоровья заемщика.

Подобные споры в судах с банками и страховыми компаниями еще недавно часто имели успех по причине действительного и явного нарушения прав заемщика, как потребителя кредитных и страховых услуг.

Однако, банковские и страховые юристы не сидели на месте. Они переработали договоры и учетом сложившейся судебной практики, и к 2019 году перспектив отсудить деньги по «навязанным страховкам» практически не осталось. И всё потому, что навязанными их теперь признать практически не реально, так как при заключении договора клиентам банка открыто предлагается добровольно застраховать жизнь и предоставляются на подписание исчерпывающий перечень грамотно составленных документов.

Другой вопрос – насколько добровольно гражданин соглашается на страхование жизни, услышав от сотрудника банка то, что в случае своего отказа застраховаться, банковский процент по кредиту будет существенно выше! Но, так как гражданин всё же слышит от сотрудника банка эту разницу, соглашается и подписывает своей рукой заявление о страховании жизни – в последующем доказать в суде, что делал он это по принуждению или на кабальных условиях, нереально на все 100%.

Исходя из всего вышесказанного, можно подвести итоговую черту: споры по навязанной страховке в 2019 году не реализуемы, и, если Вы слышите или видите рекламу от якобы кредитных юристов или адвокатов, обещающих побороть банк по вопросу навязанной страховки – знайте, Вы просто подарите деньги этим борцам с ветряными мельницами и не получите в итоге никакого результата.

Сколько денег по страховке можно вернуть через суд в 2019 году

В каких случаях в 2019 году целесообразно решать проблему с страховой компанией в судебном порядке?

- Прежде всего, в суд можно обращаться, если при оформлении кредитного договора, с Вами был заключен договор страхования, и Вы своевременно в течении 14 дней написали заявление о возврате уплаченных денег по ненужной Вам страховке, но получили отрицательный ответ от страховой компании, или вовсе не получили никакого ответа. Вернуть в этом случае деньги через суд, а точнее уменьшить сумму кредита (ведь страховку Вам навязали в кредит) можно в полном объеме.

- Можно судиться и если кредит Вам удалось погасить досрочно, а в тексте страхового полиса или Правил страхования предусмотрена возможность частичного возврата страховой премии за неиспользованный период кредитования. Сколько в таком случае суд вернет денег? Обычно при данной категории споров с клиентами, страховые компании пытаются минимизировать возвращаемую денежную сумму, рассказывая в суде о том, что основная часть Ваших денег ушла на административные расходы, оплату агентского вознаграждения банку и т.д. Во-первых, все эти расходы должны быть соразмерны (минимальны) страховой премии. Во-вторых, ответчик должен документально подтвердить суду их обоснованность. Положительный момент — судебная практика 2019 года складывается в пользу истцов и, как правило, удержанная часть денежных средств уже не превышает 10-20%.

- Если банк подключил Вас к программе коллективного страхования жизни заемщиков – шансы в суде вернуть удержанные на страховку деньги имеются при своевременной подаче в течение 14 дней заявления об отказе от такой страховой программы. Как я рассказывал выше, в 2019 году ВС РФ начал формировать судебную практику, при которой подключение к программе страхования заемщиков по кредитам теперь приравнивается к договорам личного страхования жизни. И это разумно и своевременно, так как большинство банков, в том числе таких крупных как Сбербанк и ВТБ научились обходить установленный законом 14-дневный период охлаждения через замену личного страхования жизни заемщиков – подключением их к коллективной программе страхования. С 2019 года такие ухищрения для банков уйдут в прошлое.

А теперь, давайте рассмотрим подробнее, что можно вернуть в судебном порядке со страховой компании по спору о страховке. Основное Ваше требование будет направлено на возврат оплаченной страховой премии. В каких-то случаях это будет возврат наличных, в каких-то — перерасчет оставшейся кредитной задолженности. Это зависит от того, выплачен Вами кредит или его погашение еще впереди.

Помимо самой страховки, Вы сможете взыскать со страховщика неустойку за отказ добровольно вернуть Вам деньги по заявлению или претензии, 50% штраф по ЗоЗПП и небольшую компенсацию морального вреда. Так же суд возместит Вам судебные расходы, если дело вел адвокат или юрист.

Из судебной практики 2019 года можно обобщенно сделать вывод, что в среднем истец по таким делам получает по решению суда денежную сумму в 2-3 раза превышающую первоначальную сумму спора (сумму оплаченной страховки). Сразу напрашивается вопрос: по какой причине страховые компании не минимизируют свои потери и не отдают деньги добровольно до суда по заявлению? Всё очень просто. Из 10 граждан, недовольных навязанной им страховкой по полученному кредиту – в суд доходит 2-3 человека. Страховщики разумно пришли к выводу, что выгоднее возвращать деньги не всем, кто их потребовал, а только самым настойчивым клиентам, дошедшим до суда. Даже тройная переплата взысканных денег в этом случае выгоднее для страховщика, чем добровольный возврат денег всем недовольным навязанной услугой.

Послушайте автора этого сайта — адвоката Ефремова. Он рассказывает о том, как отказаться от страховки и повлияет ли это на процент по кредиту:

В комментариях к видео можно отставить свой вопрос, и адвокат быстро ответит на него!

Какие особенности еще присущи спорам со страховыми компаниями:

- Госпошлину за обращение в суд платить не надо – так как эти отношения подпадают под закон о защите прав потребителей.

- По этой же причине, исковое заявление можно подавать в суд по месту своего жительства.

- По времени, такие споры в суде длятся не долго: полтора – два месяца.

- Так как результат суда – получение денег или перерасчет остатка по кредиту, то, в отличие от судов по искам многих других категорий, риска неисполнения решения суда нет.

Так что, если в банке Вам навязали страхование жизни и здоровья при оформлении кредитного договора – смело отказывайтесь от этой ненужной услуги, а если Ваш отказ не будет своевременно удовлетворен – наказывайте страховщика с хорошей выгодой для себя!

Возврат страховки по кредиту в Ростове-на-Дону

В городе Ростове-на-Дону давно уже работает много юридический фирм и адвокатов, которые специализируются только на спорах с банками по возврату денег за навязанные страховки. К сожалению часть этих юридических компаний просто паразитирует на беде клиентов банков, получивших кредит в комплекте со страхованием жизни или программой страхования заемщиков. В реальности же работа таких юристов не приводит к обещанному результату – возврату денег обманутому клиенту банка.

И только в 2018 году судебная практика существенно изменилась в пользу граждан и суды стали удовлетворять требования по возврату денег, в том числе по коллективным страховкам. Уже существует достаточно количество решений, в том числе судов Ростова-на-Дону по спорам, связанным с навязанным страхованием клиентов банка.

Сегодня уже нет особых проблем добиться в суде возврата денег при отказе банка вернуть деньги за подключение клиента к договору коллективного страхования заемщиков и при иной финансовой защите. Главное условие – клиент должен своевременно в течение 14 дней уведомить о расторжении договора банк при коллективной страховке или страховую компанию при договоре личного страхования. В Ростове-на-Дону суды возвращают страховки, навязанные Сбербанком, ВТБ и другими кредитными организациями.

По вопросу возврата части денег за навязанную страховку при досрочном погашении кредита суды решают в каждом случае индивидуально, с учетом условий, указанных в договоре страхования, программе страхования. В судах Ростова-на-Дону положительная практика по данной проблеме формируется.

Если вам хоть раз приходилось брать кредит, вы знаете, что услугу страхования менеджер банка навязывает до последнего. Причина банальна – банки на этом неплохо зарабатывают. А менеджеру, который с вами разговаривает, откровенно говоря, влетит за то, что не смог настоять на своем. Как поступить, если категорически оформлять страховку нет желания.

Как сэкономить на страховке

Для банка страхование – это в первую очередь заработок. Менеджерам банка выставляются плановые показатели, неисполнение которых грозит различными наказаниями. "Кто в этом месяце не выполнит план — лишается премии", — типичное наставление руководителя кредитного отдела.

Как показал мониторинг состояния рынка страхования заемщиков, который ежегодно проводит Международная конфедерация обществ потребителей (КонфОП), проблема навязывания заемщикам полисов страхования не ушла в прошлое. Исследование с участием "тайных покупателей" показало, что сотрудники большинства банков дают потребителям понять, что от покупки полиса зависит не только условия кредита, но и вероятность его получения. Некоторые напрямую говорят об обязательности страхования.

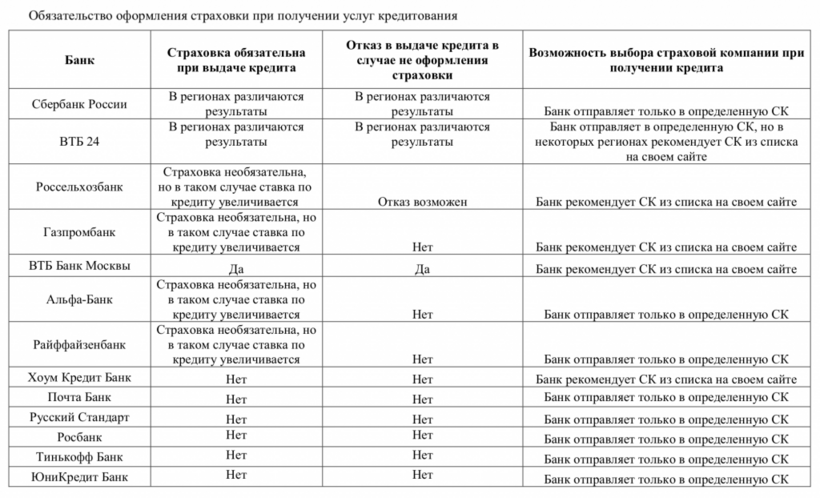

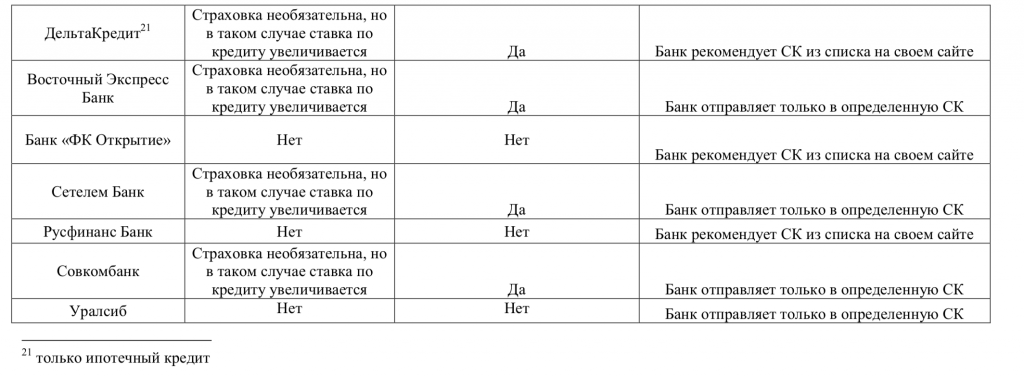

При оформлении ипотеки или автокредита закон обязывает застраховать предмет покупки, то есть квартиру, дом либо автомобиль. Если ипотеку вы берете по программе господдержки – застраховать жизнь так же придется. А вот страхование жизни в иных случаях или страховка от потери работы и пр. — это стремление банка заработать и гарантировать возврат денег. Зачастую банки оформляют страховку через компании, с которыми у них заключен договор или которые входят в холдинг кредитной организации, то есть аффилированы с ней. Цены в таких страховых бьют все рекорды.

Источник: Мониторинг Состояния защиты прав и интересов потребителей на рынке страховых услуг в России (КонфОП)

Поэтому, правило первое, если вы согласны на оформление страховки ознакомьтесь с расценками банка и сопоставьте их с прайсами страховых компаний, аккредитованных в банке (список таких организаций можно получить у представителей банка). Чаще всего цены отличаются в разы. Если страховка нужна и вы хотите сэкономить, оформляйте её самостоятельно, а не с помощью менеджера в банке.

Если банк отказывается принимать полис из другой компании, используйте два аргумента: постановление правительства РФ № 386 и Федеральный закон N 135-ФЗ «О защите конкуренции». В них сказано, что у вас есть право выбора страховой фирмы.

Несколько советов по выбору страховки от Дмитрия Янина, председатель правления «Международной конфедерации обществ потребителей (КонфОП)»:

1. Выбирать страховую компанию лучше самостоятельно, не руководствуясь советами представителей банка.

2. Обязательно нужно обратить внимание на Правила страхования. Именно в этом документе, а не в страховом полисе, как многие ошибочно считают, прописаны ключевые условия, на которых заключается договор. Правила страхования – это многостраничный документ, но без его изучения покупать страховку нельзя.

3. Перед покупкой страхового продукта нужно внимательно изучить тарифы и предложения разных компаний. Покупайте ту страховку, которая при прочих равных условиях для вас будет более выгодной

Как не переплачивать за страховку?

Сотрудники банка чаще всего сообщают, что отказ от страховки будет влиять на процент кредита, увеличивая его. Случается что менеджеры не указывают на обязанность оформления страховки при выдаче кредита, но заемщики обнаруживают страховой полис среди уже подписанных бумаг дома. Причина банальна — договор не читают, сразу ставят подпись, менеджеры банка не информируют клиента должным образом. Варианты недомолвок со стороны банка могут быть разные от умалчивания о страховке до обещаний вернуть деньги при досрочном погашении. Однако при предъявлении претензии заемщиком ответ одинаковый: «Вы подписали договор, значит, с условиями ознакомились».

Поэтому, чтобы не встрять в неловкую ситуацию, лучше потратить час на изучение всех условий договора, чем время и деньги — на отказ от навязанной услуги. Помните, слова менеджера не имеют никакого веса по сравнению с вашей подписью на бумаге.

Если вы получили сообщение о том, что кредит вам одобрен, сначала поговорите с сотрудником банка и попросите пересчитать кредит без страхования. По закону кредитор обязан предложить заёмщику альтернативный вариант потребительского кредита на сопоставимых условиях без обязательного заключения договора страхования. Однако на деле получается, что банк отказывает в выдаче средств. Бороться с этим сложно, так как любой коммерческий банк волен самостоятельно принимать решение о выдачи денег займа. Но что можно предпринять?

1. Получить консультацию у вышестоящего менеджера, для этого возможно придется посетить головной офис банка.

2. Оформить письменную претензию в банк. Излагая сложившуюся ситуацию не забудьте сослаться на нормативные акты. Все бумаги составляйте в двух экземплярах и требуйте от банка зарегистрировать обращение.

3. Оставляйте отзывы в интернете на форумах, соц. сетях или сайте банка, в банках следят за информацией, которая появляется в интернете.

4. Если от банка получен отрицательный ответ, можно жаловаться выше — в Федеральную антимонопольную службу, Роспотребнадзор и интернет-приёмную Банка России.

Что делать, если страховку уже оформили

Если вы уже оформили договор и при доскональном изучении документов увидели, что часть одобренных денег ушла на страховку – у вас есть 14 дней на расторжение договора, так называемый "период охлаждения".

Если вы уверены, что страховка не нужна, необходимо:

1. Подать письменное заявление об отказе от страховки в страховую компанию. Звонка страховщику будет недостаточно. Необходимо лично прийти в офис или отправить документы по почте. Форма заявления — свободная. Некоторые компании для удобства клиентов подготовили специальные бланки заявлений на расторжение договора, которые можно найти на сайте либо его предоставят вам в офисе.

2. Вместе с заявлением нужно представить: паспорт или другой документ, удостоверяющий вашу личность; нотариально заверенную доверенность, если действуете через представителя; банковские реквизиты, если вы хотите получить деньги на счет; оригинал договора страхования и квитанцию его оплаты, если это требует компания.

3. В тот же день, когда компания получила ваш отказ, договор расторгается и страховка перестает действовать.

4. Деньги вам обязаны вернуть в течение 10 рабочих дней со дня получения письменного заявления и пакета необходимых документов. Вы сами можете выбрать способ возврата: наличные деньги или безналичный перевод (в этом случае надо предоставить банковские реквизиты).

Если же страховая компания отказывается расторгать договор во время действия «периода охлаждения» незамедлительно направляйте жалобу на страховую компанию в Банк России. Телефон для связи: 8-800-250-40-72, звонок по России бесплатный либо воспользуйтесь интернет-приемной на сайте Центробанка.

Проблемы могут возникнуть, если вы заключали договор не напрямую со страховой компанией, а подключились к программе коллективного страхования банка. В этом случае вы платите не только страховой взнос, но ещё и комиссию банку за возможность участия в этой программе. Комиссия может составлять до 50% от вашего платежа за страхование, а по условиям договора банк может её не возвращать. Это не говоря о том, что при возврате комиссия облагается НДФЛ.

Таким образом банки убивают двух зайцев: снижают свои риски и получают дополнительный доход (вознаграждение в размере до 90% от страховой премии). Причём по условиям таких договоров возврат премии при расторжении не предусматривается или удерживается значительный её процент. По действующим правилам воспользоваться "периодом охлаждения" гражданин в такой ситуации так же не может.

Правозащитники считают важным распространить действие "периода охлаждения" на договоры коллективного страхования. Ликвидировать этот пробел должен законопроект, который в 2018 году был внесен в Госдуму. Пока он принят только в первом чтении, поправки в закон поддерживает не только ЦБ, но и отраслевая организация страховщиков. "Мы полностью одобряем предложенную норму и дали по этому поводу свое заключение", — сказал вице-президент Всероссийского союза страховщиков (ВСС) Максим Данилов.

Как бы банально это ни звучало, обезопасить себя можно только внимательно читая документы, которые вам предлагают подписать.

За консультацией при оформлении кредита вы можете обратиться в региональный центр финансовой грамотности по телефону «горячей линии» 8 800 555 85 39. Юрист центра примет вас бесплатно!