Содержание

При расторжении трудового договора по любому из оснований работодатель производит расчет при увольнении: ТК РФ формулирует правила этой процедуры в статье 140 Трудового кодекса РФ. В соответствии с ее требованиями работодатель обязан выдать работнику все причитающиеся ему суммы и документы в последний рабочий день. Сроки выплаты прямо регламентированы трудовым законодательством и могут измениться только в том случае, когда гражданин не работал в день своего увольнения (в этом случае соответствующие суммы выплачиваются не позднее следующего дня после предъявления требования о расчете). В окончательный расчет должны войти:

- остатки заработной платы за фактические отработанные дни;

- суммы компенсации отпускных за дни неиспользованного отпуска;

- прочие компенсационные выплаты (в зависимости от причины расторжения трудового договора и его условий).

Разберемся с каждой из этих сумм подробнее и поймем, как как рассчитывают при увольнении сумы выплат.

Заработная плата

Заработная плата уволенного сотрудника исчисляется и выплачивается ему в соответствии с окладом или тарифной ставкой. Вычислить сумму, которую фактически заработал человек, не сложно. Главное помнить, что оплачивается всё фактически отработанное время с начала месяца, включая последний рабочий день. Посмотрим, как производится расчет при увольнении, на примере.

Пример:

Оклад бухгалтера Веры Ивановны Семеновой, которая решила уволиться 23 мая, составляет 32 тысячи рублей. В мае 2019 года 18 рабочих дней, значит, фактически Семенова отработала 11 дней. Это несложно подсчитать, используя производственный календарь, в котором учтены все праздники и выходные, и рабочего времени. После чего действует простая формула:

Дневной заработок = оклад разделить на число рабочих дней и умножить на фактически отработанный срок.

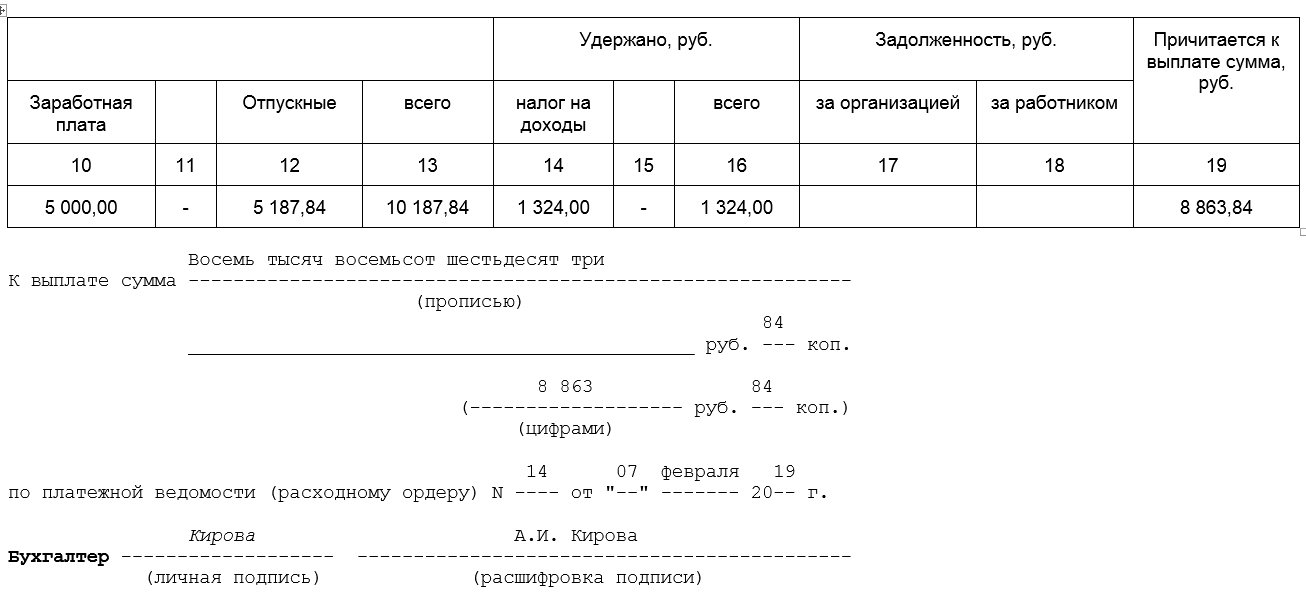

Итак, заработная плата за май у Семеновой составит 32 000 / 18 * 11 = 19 556 рублей. Эту сумму ей должны начислить, а выдать на руки ее следует за вычетом НДФЛ по ставке 13%.

Очевидно, что подсчитать сумму к выплате при сдельной работе или оплате смен еще проще. В этом случае ставку просто умножьте на количество отработанных смен или объем выполненных работ. Такие исчисления ничем не отличаются от обычного исчисления зарплаты, которое бухгалтер выполняет всем сотрудникам ежемесячно.

Компенсация за неиспользованный отпуск

Кроме оплаты фактически отработанных дней увольняемый сотрудник должен получить компенсацию за неиспользованный отпуск или, наоборот, сам компенсировать работодателю определенную сумму. Такой возврат происходит в случае, когда человек уже отгулял отпуск за текущий календарный год, а потом решил уволиться. Итак, в зависимости от ситуации, выплата отпускных при увольнении происходит следующим образом:

- если рабочий год не закончен, а отпуск не отгулян, то его дни рассчитываются пропорционально отработанным месяцам;

- если компенсацию нужно выплатить за прошлые годы, то исчисление осуществляется из расчета 28 дней отпуска в год;

- если увольнение происходит до окончания периода, за который человек уже получил отпуск, то придется рассчитать пропорционально дни и удержать выплаченные отпускные на основании статьи 137 ТК РФ.

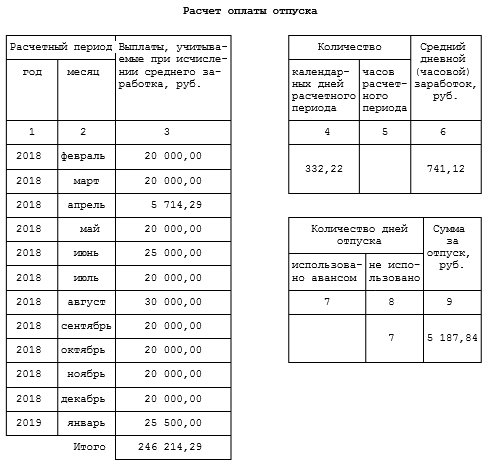

Важно помнить, что считают положенную по закону оплату в этих ситуациях не из расчета фактического заработка, а из расчета среднего заработка для отпусков в соответствии с постановлением Правительства РФ № 922 от 24.12.2007 года (в ред. от 10.12.2016). Разобраться в том, как рассчитать отпускные при увольнении, поможет онлайн калькулятор расчета компенсации отпускных на нашем сайте — с его помощью рассчитайте размер компенсации.

Количество неиспользованных отпускных дней по общему правилу определяется по формуле:

Согласно нормам статьи 115 ТК РФ ежегодный оплачиваемый отпуск предоставляется всем российским трудоустроенным гражданам продолжительностью 28 календарных дней за один год работы. Существуют категории граждан, для которых законодательно установлено дополнительное оплачиваемое время в силу статьи 116 ТК РФ. К ним, в частности, относятся работники, имеющие особый характер работы, работники с ненормированным рабочим днем, лица, работающие в районах Крайнего Севера и приравненных к ним местностях, и другие лица, в случаях прямо предусмотренных Трудовым кодексом и иными федеральными законами. Для таких категорий лиц формула расчета не меняется, но в ней следует учитывать не 28 календарных дней, а период отдыха, положенный конкретному сотруднику.

Важно учитывать, что существуют особенности подсчета количества месяцев, которые гражданин отработал у конкретного работодателя, они сформулированы в правилах, утвержденных НКТ СССР 30.04.1930 N 169. Например, если от начала месяца до даты увольнения прошло меньше половины месяца, то из расчета этот месяц исключают, а если человек успел отработать половину и более, то этот месяц учитывается при расчете отпускных как целый. То есть делить дни отпуска за один месяц пропорционально отработанным дням не нужно.

Кроме того, существует ряд категорий работников, которые зарабатывают себе отпуск не в календарных, а в рабочих днях. К ним, в частности, относятся:

- сотрудники по срочному трудовому договору, сроком на 2 месяца, как определено в статье 291 ТК РФ;

- сезонные работники в силу статьи 295 ТК РФ.

Таким гражданам при увольнении тоже положена компенсация за неиспользованный отпуск, и принцип ее расчета не отличается от основного, но определить число неиспользованных дней отпуска немного сложнее. Поможет определить, как выплачиваются отпускные при увольнении в таких, особых случаях, такая формула:

По нормам статьи 217 НК РФ сумма компенсации за неиспользованный отпуск облагается НДФЛ в полном объеме. Удержанный налог работодатель перечисляет в бюджет не позднее дня, следующего за днем ее выплаты работнику.

Выходное пособие

В некоторых случаях работодатели, в соответствии со статьей 178 ТК РФ, должны включить в состав расчета выходное пособие. Оно имеет разный размер и зависит от причин расторжения трудового договора и категории сотрудников. В частности, в размере двухнедельного среднего заработка на такое пособие могут претендовать лица, которые были уволены в связи с:

- невозможностью продолжать работу по состоянию здоровья;

- призывом на военную или альтернативную гражданскую службу;

- восстановлением на работе сотрудника, ранее выполнявшего эту работу;

- отказом лица от перевода в связи с перемещением организации в другую местность.

В размере среднего месячного заработка выходное пособие придется заплатить:

- при увольнении в связи с ликвидацией организации;

- при сокращении численности или штата работников.

Кроме того, такие сотрудники вправе получить компенсацию в размере среднего месячного заработка на период трудоустройства в течение максимум двух месяцев со дня увольнения. Но эти суммы в расчет при увольнении не включаются, так как выплачиваются позднее.

Сроки выплаты и пакет документов

Для того чтобы рассчитать и выплатить все причитающиеся сотруднику суммы, необходимо оформить документы:

- приказ об увольнении;

- записка-расчет при прекращении трудового договора (контракта) с работником;

- справка о доходах по форме 2-НДФЛ за текущий год.

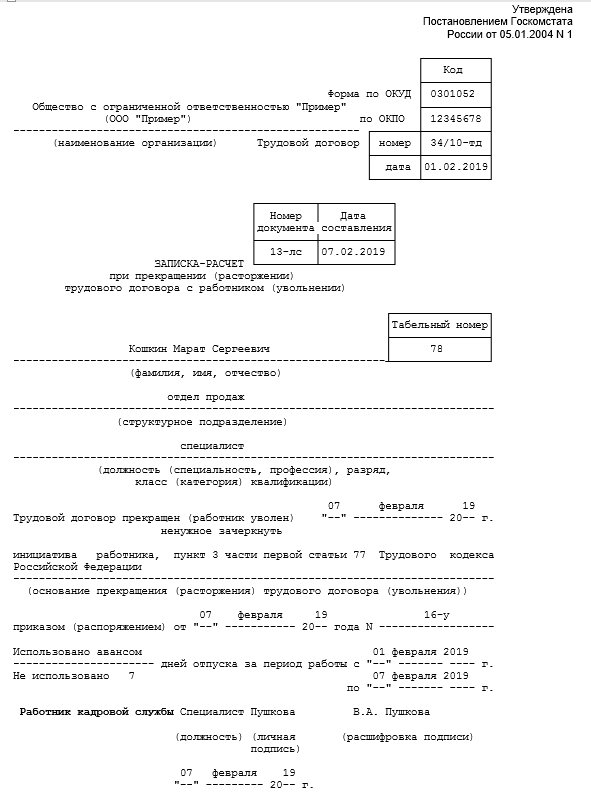

Особое место среди этих документов занимает так называемая записка-расчет. Оформите ее в произвольной форме или используйте унифицированную форму Т-61, утвержденную постановлением Госкомстата России от 05.01.2004 N 1. Такую форму достаточно легко заполнить, она состоит из двух страниц:

Раздел 1. Титульная страница, на которой следует указать все данные о человеке, периоде его работы, дате и основаниях увольнения.

Раздел 2. Расчет отпускных (оборотная сторона). Здесь исчисляется весь период работы за который не были использован отпуск.

Раздел 3. Заработная плата. И, наконец, исчисление зарплаты оформляется с указанием всех удержаний:

Обратите внимание, что титульный лист подписывает специалист по кадрам, а оборотную сторону — бухгалтер организации, который произвел расчет.

Когда должны выплатить расчет при увольнении

Выдать все кадровые документы (трудовую книжку, справку о зарплате, расчетный лист, выписки из форм СЗВ-М и СЗВ-стаж) , заранее произвести расчет зарплаты при увольнении и перечислить на счет работника причитающиеся ему суммы работодатель должен в день увольнения. Если же увольнение сопровождается предварительным отпуском, рассчитаться надо в последний рабочий день перед уходом в отпуск. Такой порядок предусмотрен статьей 140 ТК РФ. Если работодатель не исполнит данное требование, его могут привлечь к административной ответственности по статье 5.27 КоАП РФ. Ее нормами предусмотрены следующие штрафы:

- от 30 тысяч до 50 тысяч рублей — на юрлицо-работодателя;

- от 10 тысяч до 20 тысяч рублей — на должностных лиц юрлица-работодателя;

- от 1 тысячи до 5 тысяч рублей — для работодателей-ИП.

Помимо этого работодателю придется заплатить уволенному гражданину еще одну компенсацию — расчетные при увольнении за задержку выплат. Это предусмотрено статьей 236 ТК РФ. Размер такой выплаты зависит от срока задержки.

Дата размещения статьи: 28.06.2015

Трудовой кодекс гарантирует выплаты при увольнении не только тем работникам, которые увольняются по инициативе работодателя, но и тем, которые делают это по собственному желанию. К такой выплате относится компенсация за неиспользованный отпуск. Помимо данной компенсации, некоторым работникам положено выходное пособие. Несмотря на то что порядок расчета и выдачи компенсационных выплат при увольнении регламентирован нормативными правовыми актами, на практике работодатель может столкнуться с нестандартными ситуациями. Рассмотрим некоторые из них.

Увольнение работника является результатом прекращения действия заключенного с ним трудового договора. При увольнении сотруднику должны быть выплачены:

— заработная плата за время, фактически отработанное в месяце увольнения;

— компенсация за неиспользованный отпуск (за все неиспользованные отпуска);

— выходное пособие (в определенных законодательством случаях).

Расставаясь с сотрудником по любому из оснований, закрепленных ТК РФ, коммерсант должен с ним полностью рассчитаться. И если с заработной платой все понятно (ее необходимо выплатить за все время работы не позже дня увольнения), то при выплате выходного пособия и компенсаций за неиспользованные отпуска могут возникнуть вопросы и затруднения.

Компенсация за неиспользованный отпуск

Если сотрудник увольняется через месяц

Статьей 127 ТК РФ установлено, что при увольнении сотруднику положена компенсация за все неиспользованные отпуска. В общем случае при расторжении трудового договора, заключенного на неопределенный срок, расчет компенсации производится по следующей схеме: 2,33 дня отпуска за каждый отработанный месяц. В случае подписания с работником договора на срок менее двух месяцев компенсация выплачивается из расчета 2 дня за каждый отработанный месяц (ст. 291 ТК РФ). На практике коммерсант может столкнуться с такой ситуацией: с работником заключен трудовой договор на неопределенный срок, а он увольняется через месяц. Возникает вопрос: как в этом случае рассчитать компенсацию за неиспользованный отпуск — исходя из 2,33 дня или 2 дней?

В данном случае нужно отталкиваться от общей нормы и брать в расчет 2,33 дня, так как 2 дня установлены для срочных договоров. Тот факт, что работник отработал менее двух месяцев, не имеет значения в связи с тем, что с ним был подписан договор на неопределенный срок. Особенно стоит обратить внимание на то, сколько сотрудник отработал: более половины месяца или менее. Так как излишки, составляющие менее половины месяца, исключаются из подсчета, а излишки, составляющие не менее половины месяца, округляются до полного месяца. Например, если сотрудник отработал не менее 20 дней, то, поскольку количество дней составляет более половины месяца, показатель округляется до полного месяца и работнику для расчета денежной компенсации за неиспользованный отпуск будут полагаться 2,33 дня отпуска. Такая методика расчета отражена в ст. 35 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР от 30.04.1930 N 169 (далее — Правила). Об этом напомнил и Роструд в своем Письме от 23.06.2006 N 944-6.

Увольнение работника, проработавшего более 5,5 месяца

Согласно ч. 3 ст. 1 Правил каждый сотрудник, проработавший у работодателя не менее 5,5 месяца, имеет право получить очередной отпуск. Иными словами, право на следующий очередной отпуск в счет нового рабочего года возникает у работника по истечении 5,5 месяца со дня окончания предыдущего рабочего года.

Отметим, что согласно п. 28 Правил увольняемые по каким бы то ни было причинам работники, проработавшие у данного нанимателя не менее 11 месяцев, подлежащих зачету в срок работы, дающей право на отпуск, получают полную компенсацию. Полную компенсацию получают также работники, проработавшие от 5,5 до 11 месяцев, если они увольняются вследствие:

— прекращения деятельности ИП;

— поступления на действительную военную службу;

— командирования в установленном порядке в вузы, техникумы, на рабфаки, на подготовительные отделения при вузах и на курсы по подготовке в вузы и на рабфаки;

— переброски на другую работу по предложению органов труда или состоящих при них комиссий, а также партийных и профессиональных организаций;

— выяснившейся непригодности к работе.

Во всех остальных случаях работники получают пропорциональную компенсацию.

Исходя из этих норм работодатели при увольнении сотрудников, проработавших от 5,5 до 11 месяцев, поступали так:

— вновь устроившимся работникам, у которых на дату увольнения отработано более 5,5 месяца, при увольнении выплачивали компенсацию за неиспользованный отпуск из расчета 28 дней. Например, работника увольняют через 7 месяцев после приема на работу. В этом случае ему положена компенсация за неиспользованный отпуск за 28 дней;

— работникам, которые отработали более года, отгуляли отпуск 28 дней, но имеют более 5,5 месяца рабочего стажа для расчета отпускных, выплачивали компенсацию за неиспользованный отпуск пропорционально рабочему стажу. Например, работник отработал 3 года и 7 месяцев и использовал право на 3 отпуска по 28 дней. На дату увольнения он имеет еще 7 месяцев рабочего стажа, дающего право на отпуск.

В этом случае компенсация рассчитывалась так: 28 / 12 x 7 = 16,33 дня.

Таким образом, сотрудники, отработавшие по 7 месяцев, получали разную сумму компенсации: вновь устроившиеся работники, отработавшие менее года, были в более выгодном положении, так как за неполный рабочий год получали полную компенсацию. Эта несправедливость была устранена после выхода Рекомендаций Федеральной службы по труду и занятости по вопросу соблюдения норм трудового законодательства при расчете компенсации за неиспользованный отпуск при увольнении в связи с ликвидацией организации и сокращением штата работников, утвержденных Протоколом от 19.06.2014 N 2.

Данный документ уравнял в правах как вновь трудоустроившихся работников, так и давно работающих. Таким образом, сотрудник, проработавший более одного года и увольняемый в связи с сокращением штата, вправе получить полную компенсацию за неиспользованный отпуск за последний рабочий год при условии, что он имеет в этом периоде 5,5 и более месяцев стажа, дающего право на отпуск.

Следует отметить, что данные Рекомендации не касаются работников, которые увольняются по собственному желанию. Если на дату увольнения рабочий год составит от 5,5 до 11 месяцев, то компенсация за неиспользованный отпуск рассчитывается пропорционально рабочему году.

К сведению. По письменному заявлению работника неиспользованные отпуска могут быть предоставлены ему с последующим увольнением (исключение составляют случаи расторжения трудового договора за виновные действия). При этом днем увольнения считается последний день отпуска (ст. 127 ТК РФ).

Специалисты Роструда в Письме от 24.12.2007 N 5277-6-1 отметили, что Трудовой кодекс не предусматривает предоставления в натуре неполного ежегодного оплачиваемого отпуска, т.е. пропорционально отработанному в данном рабочем году времени. Так что отпуск с последующим увольнением предоставляется также полной продолжительности. Однако фактически оплачивают только те дни отпуска, которые подлежали бы денежной компенсации при увольнении. Ведь отпуск, подлежащий замене денежной компенсацией при увольнении сотрудника, рассчитывают исходя из того, что полный отпуск полагается работнику, отработавшему полный рабочий год. В других своих разъяснениях (Письмо Роструда от 30.04.2008 N 1025-6) чиновники напомнили, что предоставление отпуска с последующим увольнением является правом работодателя. Таким образом, он может отказать работнику в предоставлении такого отпуска. В этом случае сотруднику выплачивается денежная компенсация за неиспользованный отпуск.

Выходное пособие

Если работник уволен в середине месяца

Согласно ст. 178 ТК РФ некоторым работникам при увольнении выплачивается выходное пособие в размере среднего месячного заработка. Средняя заработная плата определяется в соответствии с Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 N 922 (далее — Положение).

Расчет среднего месячного заработка производится исходя из фактически начисленной заработной платы за 12 месяцев, предшествующих месяцу увольнения и фактически отработанных дней в этом периоде.

Выходное пособие определяется как произведение среднего дневного заработка и количества рабочих дней в периоде, подлежащем оплате (п. 9 Положения).

В том случае, если увольнение происходит с первого числа месяца, то все понятно: берем количество рабочих дней по производственному календарю и умножаем на них средний дневной заработок. Например, если работник увольняется с 28 февраля, то выходное пособие выплачиваем исходя из рабочих дней в марте. А как быть, если увольнение происходит в середине месяца? В этом случае при расчете среднего заработка нужно учесть количество рабочих дней, которое приходится на период времени, равное месяцу с даты увольнения.

Например, работник сокращен 11 февраля, следовательно, с 12 февраля начинается период, подлежащий оплате и равный одному месяцу (с 12 февраля по 11 марта). Согласно производственному календарю этот период включает 18 рабочих дней. Их и нужно оплатить.

Если работник не трудоустроится, то ему нужно выплатить средний заработок на период трудоустройства, но не менее чем это установлено ТК РФ.

К сведению. Средний заработок за второй месяц выплачивают, если сотрудник предъявит коммерсанту трудовую книжку, которая удостоверяет, что он не трудоустроен, и напишет заявление о выплате среднего заработка на период трудоустройства с зачетом выплаченного в день увольнения выходного пособия (ч. 1 ст. 178 ТК РФ). Если бывший сотрудник найдет работу в середине второго месяца, пособие рассчитывается пропорционально времени, в течение которого работник не был трудоустроен.

За третий месяц средний заработок на период трудоустройства выплачивается исключительно в следующих случаях (ч. 2 ст. 178 ТК РФ):

— работник обратился в службу занятости и был поставлен на учет в течение двух недель с момента расторжения трудового договора;

— служба занятости не смогла трудоустроить сотрудника в течение трех месяцев после увольнения.

В этом случае после завершения третьего месяца служба занятости населения должна выдать документ, подтверждающий факт неустройства на работу. На основании его коммерсант должен будет выплатить работнику средний заработок за период трудоустройства (за третий месяц после увольнения).

Выходное пособие за месяц, если в расчетном периоде имеются нерабочие праздничные дни

Если расчетный период приходится на январь, то отклонение в выплатах не в пользу работника может быть существенным и составлять 8 — 10 дней. Такой подход нарушает права сотрудника получить выходное пособие в полном размере.

Например, последний день работы сотрудника — 26 декабря 2014 г. В расчетный месяц с 27 декабря по 26 января попало 17 выходных и нерабочих праздничных дней и лишь 14 рабочих. Согласитесь, что возмущение работника будет вполне понятным, хотя работодатель и не нарушил законодательных норм.

В последнее время в связи с увеличением продолжительности новогодних каникул начала складываться судебная практика, которая подтверждает право работника на получение пособия в полном объеме. Так, Апелляционное определение Красноярского краевого суда от 13.08.2014 по делу N 33-7676, А-10 содержит следующий вывод: средний заработок работника, учитываемый для определения суммы выходного пособия, следует исчислять путем умножения его среднего дневного заработка на количество рабочих и нерабочих праздничных дней в периоде, подлежащем оплате.

Такой подход не приводит к нарушению прав работников, которые увольняются накануне Нового года или майских праздников.

В заключение отметим, что законодательство всегда стоит на защите прав работников и ошибки работодателя могут дорого стоить последнему. Части 1 и 4 ст. 5.27 КоАП РФ предусматривают штрафные санкции для ИП до 5 тыс. руб., а при повторном нарушении от 10 тыс. руб. до 20 тыс. руб.

Если сотрудник увольняется в последний календарный день месяца, этот месяц включается в расчетный период для выплаты компенсации за неиспользованный отпуск. Если же день увольнения является последним рабочим днем месяца, после которого еще следуют выходные дни, то этот месяц в расчет принимать не нужно.Такие выводы следуют из письма Роструда России от 22.07.10 № 2184-6-1.

Как известно, при увольнении работнику полагается компенсация за неиспользованный отпуск. Она рассчитывается исходя из среднего заработка сотрудника за последние 12 календарных месяцев. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно) (ст. 139 ТК РФ, п. 4 Положения об особенностях порядка исчисления средней заработной платы, утв. Правительством РФ от 24.12.07 № 922). А нужно ли включать месяц увольнения в расчет среднего заработка? Ответ на этот вопрос зависит от того, на какой день приходится последний календарный день месяца — рабочий или выходной.

Предположим, работник увольняется в последний календарный день месяца, который является рабочим днем (например, так было 30 июня этого года). Поскольку день увольнения является последним рабочим днем сотрудника (ст. 184 ТК РФ), получается, что он отработал весь июнь. Таким образом, нет никаких оснований не учитывать зарплату за этот месяц при расчете суммы компенсации.

Если же сотрудник увольняется в последний рабочий, но не календарный день месяца (например, так было 30 июля этого года), то, как пояснили сотрудники Роструда, этот месяц включать в расчетный период нельзя. Ведь до конца месяца остается еще один день (суббота 31 июля), а значит, календарный месяц отработан не полностью.