Содержание

- 1 You are here

- 2 uvedomlenie_o_prekrashchenii_usn_obrazec_zapolneniya.jpg

- 3 Причины для ухода с УСН

- 4 Когда не требуется подавать уведомление 26.2-8

- 5 Форма уведомления 26.2-8

- 6 Отказ от применения УСН

- 7 Уведомление об отказе от УСН: бланк

- 8 Отказ от УСН: в какую ИФНС подавать уведомление

- 9 Срок отказа от УСН

- 10 Отказ от УСН: подтверждение ИФНС

- 11 Отказ от УСН: что еще нужно не забыть сделать

You are here

Индивидуальный предприниматель или компания может самостоятельно выбирать свой режим налогообложения, если это не противоречит НК РФ. Если субъектом принято решение отказаться от использования УСН, то он обязан сообщить об этом свою налоговую инспекцию не позднее 15 рабочих дней с момента принятия такого решения.

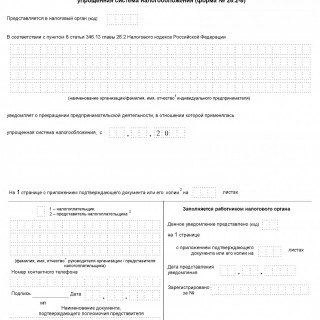

В этом случае предоставляется уведомление о прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения (форма 26.2-8).

Бланк формы заполняется вручную или машиночитаемым способом и подается в налоговую службу лично заявителем или отправляется услугами почтовой связи заказным письмом. В уведомлении указывается код налоговой инспекции, полное название организации и ее код ОКПО (полное ФИО предпринимателя и его код). Далее вписывается дата, с которой прекратилась деятельность на УСН субъекта. Указываются сведения о лице, подавшем уведомление (налогоплательщик или его представитель). В последнем случае предоставляются данные о документе, на основании которого действует представитель, и копия прилагаются к уведомлению. Ставится подпись лица и его контактные телефоны, а также дата составления уведомления. В соответствующих графах специалист налоговой инспекции проставляет данные о полученном документе (дату, номер регистрации, количество листов полученного уведомления с приложениями) и заверяет своей подписью с расшифровкой фамилии.

Налогоплательщик, подавший данное уведомление, обязан предоставить налоговую декларацию и уплатить по ней налог в бюджет в срок, установленный нормативными документами (не позднее 25 числа следующего месяца, за тем, в котором он прекратил свою деятельность на УСН).

uvedomlenie_o_prekrashchenii_usn_obrazec_zapolneniya.jpg

Похожие публикации

Организации, предприниматели, применяющие упрощенную систему налогообложения, могут добровольно сменить режим. Иногда уйти с УСН необходимо в силу требований законодательства. В 2019 году это становится актуально еще и, если ИП решил стать самозанятым, а ранее он применял УСН. Рассмотрим, в каких случаях и по какой форме заполняется уведомление о прекращении применения УСН.

Причины для ухода с УСН

Компании, ИП могут поменять систему налогообложения с упрощенной на иную:

самостоятельно, по воле самих налогоплательщиков (например, если для заключения госконтрактов или для работы с контрагентами важнее быть на ОСНО и платить НДС);

в силу требований НК РФ.

как сказано выше, ИП решил перейти на налог на профессиональный доход (налог для самозанятых). В письме от 26 декабря 2018 г. № СД-4-3/25577@ налоговики разъяснили, что в течение месяца с момента перехода на «самозанятый» налог, необходимо подать уведомление о прекращении применения УСН.

Регулирует порядок отказа от УСН ст. 346.13 НК РФ. В любом случае на подачу уведомления налогоплательщику отводится 15 дней со дня, когда он сменил режим, перестал вести деятельность по «упрощенке» или после окончания квартала, когда он утратил на нее право. Снова вернуться на УСН можно не ранее чем через год, с началом нового налогового периода (т.е. календарного года).

Обязательная смена режима

Сообщить налоговикам о невозможности дальнейшего применения УСН налогоплательщик обязан, когда:

Доходы превысили лимит, указанный в налоговом законодательстве (150 миллионов рублей в 2019 году).

Число персонала в компании/у ИП, превысило 100 человек.

Остаточная стоимость основных средств компании стала больше, чем 150 миллионов рублей.

Произошло открытие филиала.

Доля участия других компаний стала более 25%. Это ограничении не касается:

– некоммерческих предприятий потребкооперации;

– фирм, состоящих на 100 % из вкладов общественных организаций инвалидов при численности инвалидов более половины сотрудников и их зарплаты более ¼ от всего фонда оплаты труда;

– хозобществ и хозпартнерств, учрежденных научными и образовательными организациями, основанных для внедрения практического применения результатов интеллектуальной деятельности или других научных разработок.

Организация занялась деятельностью, при которой невозможно применять УСН (например, стала производить подакцизную группу товаров или ведет игорный бизнес).

То есть уведомить налоговиков потребуется, если нарушены условия для применения спецрежима, указанные в ст. 346.12 НК РФ. В этом случае в ИФНС нужно направить сообщение об утрате права на УСН по форме 26.2-2 (приказ ФНС № ММВ-7-3/829 от 02.11.2012). Организация/ИП считаются потерявшими право на УСН с 1-го числа квартала, когда было допущено нарушение.

Смена режима добровольно

В интересах компании на другой режим УСН поменять самостоятельно вполне возможно, но сделать это разрешается только с начала следующего налогового периода, иначе говоря, с 1 января. На подачу уведомления о прекращении УСН (для перехода на другой режим) отводится 15 календарных дней. То есть срок добровольного отказа – до 15 января года, в котором происходит смена налогообложения. Поскольку нельзя сменить упрощенный режим в середине года по желанию руководства компании, опоздав с уведомлением, продолжать работу на УСН придется до начала следующего года. Уведомление в этом случае заполняется по форме 26.2-3 (утв. тем же приказом ФНС № ММВ-7-3/829).

Если ИП/компания вовсе прекращает вести деятельность, по которой применялась «упрощенка», но при этом не ликвидируется, а продолжает работу по другим направлениям, надо подать в ИФНС уведомление о прекращении деятельности по УСН по форме 26.2-8. Сделать это нужно в течение 15 дней после прекращения такой деятельности. Подробнее об этой форме мы расскажем далее.

Когда не требуется подавать уведомление 26.2-8

Не надо подавать форму 26.2-8 «Уведомление о прекращении предпринимательской деятельности по УСН», если:

по «упрощенным» видам бизнеса планируется переход на другой спецрежим или ОСНО;

налогоплательщик «слетает» с упрощенного режима;

прекращается предпринимательская деятельность ИП/ликвидируется предприятие.

В случае полной остановки ведения всех видов деятельности и закрытия фирмы предприниматель/компания не обязаны подавать налоговикам установленную форму именно по УСН-деятельности, так как они направляют отдельное заявление о прекращении всей деятельности, на основании которого информация о закрытии вносится в госреестр.

Форма уведомления 26.2-8

Для извещения налоговой инспекции о прекращении УСН-деятельности введено уведомление – специальная форма 26.2-8. Подается она в свою территориальную ИФНС.

Уведомление о прекращении УСН 2019 (бланк можно найти ниже) применяется на основании приказа ФНС от 02.11.2012 № ММВ-7-3/829@ (приложение № 8).

Ниже мы приведем образец заполнения формы 26.2-8.

Уведомление 26.2-8: образец заполнения

Подать уведомление 26.2-8 в ИФНС можно любым из следующих способов:

— почтой ценным письмом с описью;

— лично (уполномоченным лицом).

Кроме отметки о получении на втором экземпляре при подаче формы лично, или направления квитанции при отправке через интернет, никаких других документов ИФНС в ответ не выдает. То есть подразумевается, что само предприятие уведомляет фискальные органы о прекращении «упрощенных» видов деятельности (уведомительный характер), никакое предварительное решение налоговой при этом не требуется.

Раздел обновлен 3 октября 2019 г.

| Срок подачи истек 15 января 2018 г. |

Отказ от применения УСН

Организации и ИП, применяющие УСН, вправе добровольно отказаться от этого режима налогообложения и перейти с очередного календарного года на иной режим. Для этого необходимо представить в ИФНС соответствующее уведомление.

Уведомление об отказе от УСН: бланк

Утвержденной формы такого уведомления нет, поэтому уведомить ИФНС об отказе от применения упрощенки можно в произвольной форме. Но проще всего заполнить форму, рекомендуемую ФНС (форма № 26.2-3 (Приложение № 3 к Приказу ФНС от 02.11.2012 N ММВ-7-3/829@)).

Скачать бланк уведомления об отказе от применения УСН можно через систему КонсультантПлюс.

Если вы решили воспользоваться рекомендуемой ФНС формой, но хотите представить уведомление в электронном виде, то его электронный формат вы найдете в Приложении № 3 к Приказу ФНС от 16.11.2012 N ММВ-7-6/878@.

Отказ от УСН: в какую ИФНС подавать уведомление

Уведомление подается в ИФНС:

- по месту учета организации;

- по месту жительства ИП.

Срок отказа от УСН

Сообщить налоговикам о том, что плательщик больше не будете применять УСН, нужно не позднее 15 января года, в котором планируется применение иного режима налогообложения (п. 6 ст. 346.13). Правда, если 15 января выпадает на выходной, то последний день представления уведомления переносится на первый рабочий день, следующий за этим выходным (п. 7 ст. 6.1 НК РФ).

Имейте в виду, что если вы подадите уведомление с нарушением срока, то вы останетесь на УСН и применять иной режим налогообложения не сможете (Письмо ФНС от 12.08.2015 N ГД-4-3/14234).

Отказ от УСН: подтверждение ИФНС

В ответ на полученное уведомление ИФНС никаких документов, подтверждающих переход плательщика с УСН на другой режим, не высылает.

Отказ от УСН: что еще нужно не забыть сделать

Переход с упрощенки на другой режим налогообложения чаще всего влечет дополнительные обязанности:

| На какой режим переходит плательщик | Что нужно сделать помимо подачи уведомления об отказе от УСН | |

|---|---|---|

| Организации | ИП | |

| ОСН | Для перехода на ОСН, кроме подачи уведомления об отказе от УСН, ничего делать не нужно. | |

| ЕНВД | Если в отношении деятельности, которую ведет организация/ИП, можно применять вмененку, то организации/ИП нужно встать на учет в ИФНС в качестве плательщика ЕНВД (п. 3 ст. 346.28 НК РФ). Для этого нужно в течение 5 рабочих дней со дня начала применения вмененки подать заявление о постановке на учет (форма № ЕНВД-1 — для организаций, форма ЕНВД-2 — для ИП). | |

| ЕСХН | Необходимо представить уведомление о переходе на ЕСХН. Сделать это нужно не позднее 31 декабря года, предшествующего году перехода на данный спецрежим (п. 1 ст. 346.3 НК РФ). Для уведомления можно воспользоваться рекомендуемой ФНС формой (№ 26.1-1, утв. Приказом ФНС от 28.01.2013 N ММВ-7-3/41@). | |

| ПСН | Организации не могут применять данный режим | Если в отношении деятельности, которую ведет ИП, можно применять ПСН, то для перехода предпринимателю нужно подать заявление на получение патента (утв. Приказом России от 11.07.2017 N ММВ-7-3/544@). Делается это не позднее 10 рабочих дней до начала применения ПСН (п. 2 ст. 346.45, п. 6 ст. 6.1 НК РФ). |

Ну и, конечно, экс-упрощенцу нужно не забыть подать декларацию по налогу при УСН и заплатить налог за последний год применения УСН.