Содержание

- 1 Как рассчитать налог на прибыль организации. Популярные вопросы и пошаговая инструкция

- 2 Расчет налога на прибыль организаций: образец по формуле с таблицами

- 3 Авансовые платежи

- 4 Расходы и доходы

- 5 Момент признания доходов и расходов

- 6 Расчет налога на прибыль

- 7 Зачем нужен калькулятор?

- 8 Как рассчитать налог на прибыль для организаций в 2019 на калькуляторе

- 9 Налог на прибыль организаций-2019: как рассчитать

- 10 Как считать налог на прибыль: определяем налоговую базу

- 11 Промежуточная налоговая база по налогу на прибыль

- 12 Итоговая налоговая база по налогу на прибыль

- 13 Как посчитать налог на прибыль: пример

- 14 Как рассчитать прибыль до налогообложения

- 15 Расчет налога на прибыль организации

- 16 Налогооблагаемые доходы

- 17 Не облагаемые доходы

- 18 Расходы организаций, подлежащие вычету

- 19 Расходы, не вычитаемые из налогооблагаемой базы

- 20 Размер налога на прибыль

- 21 Пример порядка расчета

- 22 Отчетные периоды

- 23 Как рассчитывается налог на прибыль?

- 24 База и объект налогообложения

- 25 Декларация и код периода

- 26 Методы расчета

- 27 Учет расходов

- 28 Расчетный счет

- 29 Комментарий эксперта-юриста

Как рассчитать налог на прибыль организации. Популярные вопросы и пошаговая инструкция

Что это за налог и какие суммы им облагаются?

Налог на прибыль юридические лица платят с доходов, уменьшенных на величину расходов. Фирмы обязаны платить процент со своей прибыли в бюджет. Если только они не применяют специальные режимы: УСН, ЕНВД, ЕСХН. Или не ведут игорный бизнес. Специальное налогообложение освобождает юридических лиц от уплаты налога на прибыль. Разберемся, как считать налог на прибыль в 2019 году (пример расчета — для ООО, которые применяют общий налоговый режим).

Кто платит налог на прибыль?

- российские юрлица на общей системе налогообложения;

- иностранные компании, которые работают и зарабатывают в РФ или работают через российское представительство.

- ИП и организации на спецрежимах.

Каковы ставки налога на прибыль?

Прежде чем разбираться, как считается налог на прибыль, нужно выяснить его размер. Общая ставка равна 20% от прибыли. Из них в 2016 году 2% получал федеральный бюджет, 18% — региональный. Однако 28 декабря 2016 года вступил в силу приказ ФНС РФ N ММВ-7-3/572@ 19 октября 2016 г., который ввел новую форму декларации и изменил порядок распределения процентов между бюджетами. В 2019 году 3% пойдет в федеральную казну, 17% — в региональную. На местном уровне власти могут понизить налоговую ставку, но только в той части, которая пойдет в местный бюджет: 3% прибавляются сверху. Величина ставки в субъекте РФ не может быть ниже 13,5%. Вместе с выплатами, идущими в федеральный бюджет, теперь нижний порог равен 16,5% (13,5 + 3) — он увеличился по сравнению с 2016 годом.

В Москве по ставке 13,5% платят отдельные категории налогоплательщиков, которые:

- используют труд инвалидов;

- производят автомобили;

- работают в особой экономической зоне;

- являются резидентами технополисов и индустриальных парков.

В Санкт-Петербурге 13,5% с прибыли платят только резиденты особой экономической зоны, которые ведут деятельность на ее территории.

В большинстве регионов ставка понижена хотя бы некоторым видам деятельности. налог на прибыль как считать

Кроме основной существуют специальные ставки. Налог на прибыль по таким ставкам полностью направляется в федеральный бюджет.

Они используются для предприятий при наличии определенного статуса или для особых видов дохода:

- 20% платят иностранные фирмы без российского представительства, добытчики углеводородного сырья и контролируемые иностранные компании;

- 10% — зарубежные фирмы без представительства в РФ с доходов от сдачи в аренду транспорта и в при международных перевозках;

- 13% — местные организации с дивидендов зарубежных и российских фирм, и с дивидендов от акций по депозитарным распискам;

- 15% — зарубежные организации с дивидендов российских фирм; и все владельцы с доходов по гос. и муниципальным ценным бумагам (ЦБ);

- 9% — с процентов по муниципальным ЦБ и др. доходам из пп 2 п 4 ст 284 НК РФ ;

- 0% ставка для учреждений медицины и образования, резидентов особых экономических зон (ЭЗ), участников региональных инвестиционных проектов, свободной ЭЗ в Крыму и Севастополе, резидентов территории опережающего социально-экономического развития.

Расчет налога на прибыль организаций: образец по формуле с таблицами

Ваша прибыль: 4 500 000 – 2 700 000 = 1 800 000 рублей.

| Доходы | 4 500 000 рублей |

| Расходы | 2 700 000 рублей |

| Прибыль | 1 800 000 рублей |

С суммы 1 800 000 и нужно заплатить. Смотрите далее, как посчитать налог на прибыль на примере.

Если региональная ставка в вашей местности основная и равна 18%, то по итогам года вы заплатите:

- в местный бюджет:

- в федеральный бюджет:

Если в регионе применяется пониженная ставка в 13,5%, то расчет такой:

- в местный бюджет:

- в федеральный:

На примере видно, что сумма для поступления в федеральный бюджет не меняется — 3% дохода в любом случае попадают туда.

Авансовые платежи

Налог на прибыль уплачивается авансовыми платежами каждый месяц или квартал, а затем по итогам года. Перечислять авансы поквартально в 2019 году имеют право те компании, чьи доходы от реализации не превысят 15 млн рублей в квартал на протяжении предыдущих 4 кварталов. Остальные юрлица платят авансы ежемесячно. Как рассчитать авансы по налогу на прибыль, мы рассказали в отдельной статье. Квартальные авансы рассчитывают из фактического дохода, а ежемесячные — из предполагаемого (на основании данных за предыдущий квартал).

Расходы и доходы

Что считается доходом?

Доход — ваша выручка от основной деятельности (продаж, оказания услуг или выполнения работ) и от дополнительных источников (банковские проценты, сдача в аренду имущества). Доход при расчете налога на прибыль учитывается без НДС и акцизов, подтверждается: счетами, платежными поручениями, записями в книге доходов и расходов, регистрами учета.

Что считается расходами?

Расходы — подтвержденные и обоснованные траты компании. Они бывают связаны с производственной деятельностью:

- зарплата сотрудников;

- стоимость сырья и оборудования;

- амортизация;

- и т.д.

Но бывают и не связаны с производством:

- судебные издержки;

- разница в курсе валют;

- проценты по кредитам;

- и т.д.

Какие расходы вычитаются из доходов?

Бухгалтеры внимательно относятся к бумагам, которые подтверждают расходы по налогу на прибыль, поскольку уменьшить доход на затраты можно только при соблюдении условий:

- траты необходимо обосновать — доказать экономическую целесообразность;

- первичные документы (книгу учета доходов и расходов, налоговые регистры) нужно верно оформить.

При этом существует перечень затрат, которые при уменьшении базы учитывать нельзя.

Вычитаются из величины дохода:

- коммерческие, транспортные, производственные издержки (сырье; зарплата; амортизация; аренда; услуги сторонних юристов; представительские расходы);

- проценты по долгам;

- траты на рекламу (с ограничением — списываются только в размере 1% выручки от продаж);

- траты на страхование;

- траты на исследования (для усовершенствования продукции);

- траты на учебу и подготовку персонала;

- траты на покупку баз данных и компьютерных программ.

Какие расходы нельзя вычесть?

Список затрат, которые не уменьшают доход, приведен в статье 270 НК РФ . Это:

- вознаграждения для членов совета директоров;

- взносы в уставный капитал;

- отчисления в резерв ценных бумаг;

- платежи за превышение уровня выбросов в окружающую среду;

- убытки, связанные с хозяйственной деятельностью в коммунально-жилищной и социально-культурной сферах;

- пени и штрафы;

- деньги и имущество, переданные в расчет по кредитам и займам;

- плата за услуги нотариусов свыше тарифа;

- предоплата за товар или услугу;

- погашение кредитов на жилье сотрудников;

- добровольные членские взносы в общественные фонды;

- суммы переоценки ЦБ при отрицательной разнице;

- стоимость имущества, которое отдано безвозмездно, расходы на передачу;

- оплата проезда сотрудников на работу и домой, если она не предусмотрена производственными особенностями и договором;

- пенсионные надбавки;

- путевки на лечение и отдых сотрудников;

- оплата отпусков, которые не предусмотрены законом, но прописаны в договоре с работником;

- оплата спортивных и культурных мероприятий;

- платы за товары личного потребления, покупаемые для работников;

- стоимость подписки на газеты, журналы и прочую литературу, не относящуюся к производству;

- оплата питания работников, если это не предусмотрено законом или коллективным договором.

Момент признания доходов и расходов

Момент признания — период времени, в котором отражается доход или затрата в учете по налогу на прибыль. Таких моментов два. Зависят они от способа признания доходов и расходов:

- кассовый метод;

- метод начисления.

Компания выбирает один из методов, и до 31 декабря (не дожидаясь начала следующего налогового периода) сообщает территориальному органу ФНС России о своем выборе.

Фирмы при применении методов принимают к учету суммы в разные моменты времени. Разберемся в нюансах.

Кассовый метод предполагает, что:

- доходы учитывают в момент поступления в кассу или на расчетный счет фирмы, не раньше;

- расходы учитывают в момент списания со счета или оплаты из кассы, не раньше;

- при уплате налога суммы учитываются по датам поступления или списания.

- доходы учитывают в момент возникновения (по договорам или платежным поручениям), а не при непосредственной оплате;

- расходы учитывают в момент возникновения, а не при списании средств со счетов;

- при уплате налога суммы учитываются по задокументированным датам, даже если оплата по факту произошла позже.

ООО «Колибри» выставили счет на оплату аренды офиса в марте, но оплата произошла только в июне. При кассовом методе бухгалтер ООО «Колибри» отражает расходы на аренду офиса в июне — по факту перевода денег. В налоговом учете этот расход списывается во 2-м квартале. При методе начисления бухгалтер ООО «Колибри» учитывает расход на аренду в марте, тогда, когда фирма должна была ее оплатить. В налоговом учете этот расход отражается в первом квартале.

Метод начисления вправе использовать все предприятия. А вот применение кассового метода ограничено:

- использовать его запрещено банкам;

- фирмы признают доходы и расходы по факту, только если выручка не превышает 1 млн. руб. за каждый из последних четырех кварталов;

- если при применении метода лимит превышен, то фирма обязана перейти к методу начисления с начала текущего года.

Какова налоговая база, если фирма понесла убыток?

Прибыль организации по правилам налогового учета не бывает отрицательной. Даже если по итогам года образовался убыток, налоговая база признается равной нулю. Налог в этом случае тоже нулевой. Регистры налогового учета должны подтверждать правильность расчета налоговой базы. Декларацию подавать обязательно, даже если сумма равна нулю.

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Расчет налога на прибыль

Рассмотрим пример расчета налога на прибыль для чайников, чтобы понять, как рассчитывается налог.

ООО «Колибри» производит и продает мягкие игрушки. Посчитаем налог на прибыль, который фирма заплатит за 2019 г., если:

- ООО получило кредит в банке на 500 000 рублей;

- продало игрушки на 1 200 000 рублей с учетом НДС;

- использовало сырья для производства на 350 000 рублей;

- выплатило зарплату рабочим в сумме 250 000 рублей;

- страховые взносы составили 40 000 рублей;

- провело амортизацию на сумму 30 000 рублей;

- заплатило проценты по кредиту в размере 25 000 рублей;

- хочет учесть прошлогодний убыток в размере 120 000 рублей.

Расходы ООО «Колибри» в 2019 году:

Так как доход считается без учета НДС, то он составит 1 000 000 рублей при ставке НДС 20%. А 200 000 рублей — сумма НДС, которую ООО перечислит государству. Суммы по кредитам налогом на прибыль не облагаются, они просто не включаются в налоговую базу согласно пп. 10 п. 1 ст. 251 НК РФ . Поэтому 500 000 рублей кредита не считаются доходом.

Тогда прибыль ООО «Колибри» в 2019 году:

Это доход минус расходы и минус убыток прошлого года.

Налог к уплате считают по формуле:

идут в бюджет РФ;

идут в бюджет региона.

Используя простые формулы, мы показали, как посчитать налог на прибыль: пример ООО «Колибри» используем далее, чтобы показать расчеты на онлайн-калькуляторе.

Также можно автоматически рассчитать налоги в удобном приложении 1С:БизнесСтарт, вам не надо следить за изменением ставок, сервис обновляется автоматически, с учетом последних изменения законодательства. Программа предупредит о сроках сдачи отчетности и уплаты налогов, подскажет, что и как нужно сделать.

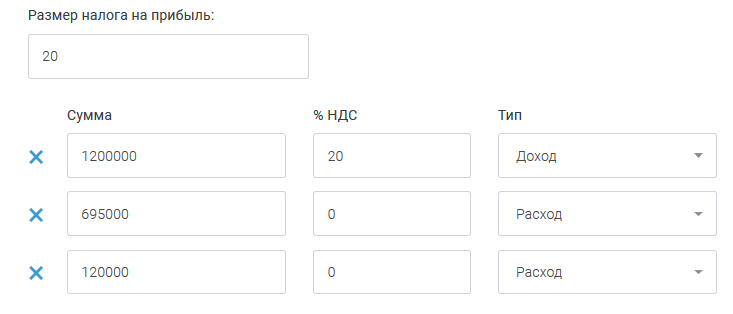

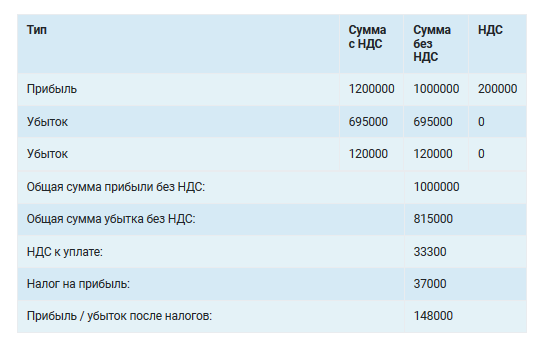

Зачем нужен калькулятор?

Начинающему бизнесмену калькулятор поможет решить, какую схему налогообложения выгоднее использовать. Использование онлайн-калькулятора избавит бухгалтеров и руководителей от трудностей при подсчете денежной суммы к уплате. Внесите данные в строки и наблюдайте результат на экране.

Как рассчитать налог на прибыль для организаций в 2019 на калькуляторе

Для упрощения расчетов вы можете воспользоваться калькулятором, размещенным на сайте ppt.ru.

Сначала выберите размер налога на прибыль (в процентах).

В поле «Доходы» впишите сумму, заработанную за год.

В поле «Расходы» впишите сумму всех затрат вместе с НДС.

- общую сумму прибыли без НДС;

- общую сумму убытка без НДС;

- НДС к уплате;

- размер налога;

- прибыль, оставшуюся на развития бизнеса.

Как рассчитать налог на прибыль в 2019 году автоматически и не только, подскажет сервис для предпринимателей «1С:БизнесСтарт».

По общему правилу организации, применяющие общий режим налогообложения, по итогам отчетных периодов, а также по итогам года должны производить расчет налога на прибыль (п. 2 ст. 286 НК РФ).

Налог на прибыль организаций-2019: как рассчитать

Формула расчета налога на прибыль в 2019 году такая же, как и в предыдущие годы:

Как считать налог на прибыль: определяем налоговую базу

Прежде чем посчитать сумму самого налога на прибыль, необходимо определить размер налоговой базы. При этом условно налоговую базу по налогу на прибыль можно разделить на промежуточную и итоговую.

Промежуточная налоговая база по налогу на прибыль

Данный показатель рассчитывается по следующей формуле:

При расчете промежуточной базы по налогу на прибыль нужно учитывать следующее:

- налоговую базу нужно уменьшить на доходы, которые включены в сумму внереализационных доходов, но учитываются в особом порядке. К таким доходам, в частности, относятся дивиденды, полученные от иностранных организаций (п. 5.3 Порядка, утв. Приказом ФНС от 19.10.2016 № ММВ-7-3/572@ ). Они облагаются налогом на прибыль по другой ставке;

- в случае получения убытка от операций, финансовые результаты по которым учитываются с учетом положений ст. 268, 275.1, 276, 279, 323 НК РФ (например, организация получила убыток от реализации ОС), налоговую базу нужно скорректировать. К примеру, при получении убытка от продажи основного средства вся выручка от продажи ОС будет учтена в доходах, остаточная стоимость – в расходах. И нужно скорректировать налоговую базу на сумму убытка, не учитываемого в отчетном периоде.

Итоговая налоговая база по налогу на прибыль

База для исчисления налога на прибыль (итоговая налоговая база) определяется следующим образом:

Если промежуточная налоговая база или итоговая налоговая база имеют отрицательное значение, то считать налог на прибыль не нужно. Ведь организация по итогам отчетного/налогового периода получила убыток, с которого налог не исчисляется.

Как посчитать налог на прибыль: пример

Допустим, что организация по итогам I квартала месяцев 2019 года имеет следующие показатели:

- доходы от реализации – 1 500 000 руб.;

- расходы, уменьшающие доходы от реализации – 950 000 руб.;

- внереализационные доходы – 15 000 руб.;

- внереализационные расходы – 35 000 руб.;

Воспользовавшись приведенными выше формулами, рассчитаем сумму налога на прибыль:

Промежуточная налоговая база составит 530 000 руб. (1 500 000 руб. + 15 000 руб. – 950 000 руб. – 35 000 руб.).

Итоговая налоговая база составит 530 000 руб. (530 000 руб. – 0 руб.).

Сумма налога на прибыль составит 106 000 руб. (530 000 руб. х 20%).

Как рассчитать прибыль до налогообложения

Формулу расчета прибыли (убытка) до налогообложения по данным бухгалтерского учета вы найдете в отдельном материале.

Целью существования коммерческой организации является получение прибыли.

Целью существования коммерческой организации является получение прибыли.

С полученной прибыли по действующему законодательству организация должна уплатить налог.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-46-83 . Это быстро и бесплатно !

Расчет налога на прибыль организации

Для расчета налога на прибыль организации существует стандартная формула:

- УД – ПНО + ОНА – ОНО = ТНП;

- УР – ПНО + ОНА – ОНО = ТНУ, где

УД — условный доход;

УР — условный расход;

ПНО — постоянное налоговое обязательство;

ОНА — налоговый актив;

ОНО — отложенное налоговое обязательство;

ТНП — текущий налог на прибыль;

ТНУ — текущий налоговый убыток.

Подробный пример того, как рассчитать транспортный налог на автомобиль.

В статье (ссылка) о том, как рассчитать сумму налога на имущество.

Налогооблагаемые доходы

В соответствии с законом, налогом на прибыль облагаются следующие доходы организации:

- доходы, полученные от реализации товаров, работ, услуг. В данном случае не имеет значения, приобретенные это товары или товары собственного производства.

- внереализационные доходы, такие как:

- прибыль от прошлых отчетных периодов, выявленная в текущем отчетном году;

- положительные суммовые разницы;

- положительные курсовые разницы;

- безвозмездно полученное имущество;

- пени и штрафы;

- списанная кредиторская задолженность;

- проценты по векселям и коммерческим кредитам;

- проценты, полученные по займам;

- дивиденды;

- стоимость ценностей, выявленных при инвентаризациях или полученных после ликвидации основных средств и т.п.

Не облагаемые доходы

Перечень доходов, не облагаемых налогом на прибыль, приведен в статье 251 Налогового кодекса Российской Федерации и является конечным.

Не подлежат налогообложению:

- предоплата, внесенная за товар, когда используется метод начисления;

- полученные заемные средства;

- стоимость имущества, внесенного в качестве вклада в уставный капитал;

- стоимость имущества или денежные средства, полученные организацией в связи с исполнением обязательств по договору посредничества, за исключением собственного вознаграждения посредника;

- гранты и средства целевого финансирования;

- стоимость предоставленных по договору безвозмездного пользования, неотделимых улучшений основных средств;

- стоимость произведенных арендатором неотделимых улучшений арендованного имущества.

Также, под налогообложение не попадает имущество, полученное безвозмездно:

- от физического лица, при условии, что доля данного лица в уставном капитале организации составляет более 50 %;

- от юридического лица, при условии, что его доля в уставном капитале получателя составляет более 50 %;

- от другой организации при условии, что доля получателя в ее уставном капитале составляет более 50 %.

Расходы организаций, подлежащие вычету

Расходы на оплату труда сотрудников. Данная группа включает:

Расходы на оплату труда сотрудников. Данная группа включает:

- заработную плату;

- премии;

- компенсации;

- доплаты;

- единовременные выплаты за выслугу лет;

- расходы на оплату труда сотрудникам, работающим по гражданско-правовым договорам;

- страховые платежи, как по договорам обязательного, так и по договорам добровольного страхования;

- расходы на оплату труда за периоды вынужденного временного простоя;

- начисления при сокращениях штата или реорганизации фирмы;

- средства, зарезервированные на предстоящую выплату вознаграждений за выслугу лет и оплату отпусков;

- затраты сотрудников на выплату процентов по кредитам и займам на приобретение и строительство жилья и прочее.

- Материальные расходы

- Амортизация основных средств

- Прочие расходы, связанные с реализацией и производством. Такие как:

- аренда;

- услуги сторонних организаций;

- реклама;

- компенсации за пользование личным транспортом;

- командировочные и представительские расходы;

- обучение кадров;

- страхование;

- права на пользование программами и базами данных для компьютерной техники.

- Внереализационные расходы, которые включают:

- проценты по займам и кредитам;

- проценты по ценным бумагам;

- судебные издержки и арбитражные сборы;

- штрафы, неустойки, пени за нарушенные условия договоров;

- недостачи материальных ценностей, выявленные при инвентаризациях, в случае отсутствия виновных лиц;

- отрицательная курсовая разница;

- расходы, понесенные в связи с формированием резерва по сомнительным долгам;

- убытки прошлых лет, которые были выявлены в текущем налоговом периоде;

- списанная дебиторская задолженность;

- потери от форс-мажорных обстоятельств.

Расходы, не вычитаемые из налогооблагаемой базы

Расходы, не подлежащие вычетам из налогооблагаемой базы, перечислены в статье 270 Налогового кодекса Российской Федерации.

Расходы, не подлежащие вычетам из налогооблагаемой базы, перечислены в статье 270 Налогового кодекса Российской Федерации.

К таким расходам относятся:

- взносы учредителей в уставный капитал;

- налоги и платежи за превышение лимитов на выбросы в окружающую среду загрязняющих веществ;

- пени и штрафы, перечисляемые государственный бюджет, а также государственные внебюджетные фонды;

- выплаты и вознаграждения членам совета директоров;

- отчисления в резерв на случай обесценивания вложений в ценные бумаги. Исключение составляют отчисления профессиональных участников рынка ценных бумаг;

- убытки, понесенные в процессе обслуживания производства и хозяйства. В этот перечень входят объекты, как социально-культурной, так и жилищно-коммунальной сферы;

- предоплата, внесенная за товар, в случае использования метода начисления;

- имущество и средства, переданные по кредитам и договорам займа;

- добровольные членские взносы в общественные организации;

- стоимость имущества, переданного безвозмездно. Сюда же включают расходу на передачу такого имущества;

- плата за нотариальное оформление, когда суммы такой платы превышают установленные тарифы;

- суммы переоценки ценных бумаг по рыночной стоимости в случае отрицательной разницы;

- премии, выплаченные из целевых поступлений или средств специального назначения;

- частичное или полное погашение кредитов, предоставленных работникам на жилье;

- единовременные выплаты по уходу на пенсии, а также надбавки к пенсии;

- оплата отпусков, не предусмотренных действующим законодательством, но предусмотренных коллективным договором;

- путевки на отдых и лечение для сотрудников;

- посещение культурных и спортивных мероприятий;

- подписка на литературу, не используемую в производственных целях;

- оплата проезда от дома до места работы и обратно, если такая оплата не предусмотрена положениями коллективного договора или технологическими особенностями производства;

- льготное или бесплатное питание в случаях, когда оно не предусмотрено положениями коллективного договора или действующим законодательством;

- оплата товаров личного потребления и аналогичные расходы, производимые в пользу работника.

Рубрика о восстановлении документов — как восстановить пенсионное страховое свидетельство.

В новости (тут) о том, как восстановить потерянное водительское удостоверение.

Размер налога на прибыль

Налоговая ставка по налогу на прибыль для организаций по действующему законодательством составляет 20%. Из них в федеральный бюджет поступают 2%, а 18% отчисляются в региональный.

Налоговая ставка по налогу на прибыль для организаций по действующему законодательством составляет 20%. Из них в федеральный бюджет поступают 2%, а 18% отчисляются в региональный.

Данная налоговая ставка действует для резидентов Российской Федерации.

Для иностранных организаций, в случае, если они не имеют постоянного представительства в Российской Федерации, размер налога на прибыль составляется из 20 % со всех доходов и 10 % от использования или сдачи транспортных средств для международных перевозок.

Пример порядка расчета

Организация-производитель Х взяла в текущем отчетном периоде кредит 1 млн. рублей, при этом внесла первоначальный взнос 400 тысяч рублей.

В первом квартале года организация получила выручку 1 770 тысяч рублей, в том числе НДС 270 тысяч рублей.

Затраты на производство составили 560 тысяч рублей. Заработная плата персонала — 350 тысяч рублей.

Затраты на производство составили 560 тысяч рублей. Заработная плата персонала — 350 тысяч рублей.

Страховые взносы с заработной платы — 91 тысяча рублей. Амортизация оборудования — 60 тысяч рублей.

Проценты по кредиту, выданному другой фирме и учитываемые при налогообложении, за первый квартал составили 25 тысяч рублей. Также учитываем прошлогодний налоговый убыток, который составил 120 тысяч рублей.

Итого расходов за первый квартал года: 767 700 рублей.

Налогооблагаемая прибыль за первый квартал года: 612 300 рублей.

1 770 000 (выручка) — 270 000 (НДС) — 767 700 (расходы) — 120 000 (налоговый убыток за прошлый год) = 612 300 рублей.

Сумма налога на прибыль составит: 122 460 рублей.

612 300 (прибыль) х 20% (налоговая ставка) = 122 460 рублей.

сумма налога, поступающего в федеральный бюджет: 612 300 х 2% = 12 246 рублей.

сумма налога, поступающего в региональный бюджет: 612 300 х 18 % = 110 214 рублей.

Отчетные периоды

Декларация по налогу на прибыль подается в конце года, а сам налог может оплачиваться как единовременно по окончании налогового периода, так и помесячно в течение года.

Видео о том, как считать налог на ДОХОДы ИП и ООО

Как рассчитывается налог на прибыль?

Для начала нужно вычислить налогооблагаемую базу, которая рассчитывается как разница между общими доходами организации, выраженными в денежной или натуральной форме (ОД), и ее общими расходами (ОР). То есть налогооблагаемая база – это общая прибыль предприятия за вычетом расходов за отчетный период времени.

Для начала нужно вычислить налогооблагаемую базу, которая рассчитывается как разница между общими доходами организации, выраженными в денежной или натуральной форме (ОД), и ее общими расходами (ОР). То есть налогооблагаемая база – это общая прибыль предприятия за вычетом расходов за отчетный период времени.

Общий доход – это сумма доходов, полученных в результате основного и второстепенного видов деятельности данной организации. Проще говоря, это общая прибыль.

Общий расход складывается из расходов на рекламу, оплату труда, амортизационных, производственных расходов, а также штрафов, задолженностей и пр.

Также для расчета налога на прибыль необходимо знать налоговую ставку (НС) в процентах, которая с 2015 года составляе20%, за редким исключением (но не может быть ниже 12,5 %).

Сумма, полученная в результате этих расчетов, и будет суммой налога, которую необходимо погасить.

База и объект налогообложения

Под объектом налогообложения понимается деятельность (реализация товаров и слуг), какое-либо имущество, прибыль, а также прочие обстоятельства, наличие которых обязывает налогоплательщиков платить налоги.

Декларация и код периода

Налоговая декларация при расчете налога на прибыль – это документ, заполняемый налогоплательщиком, в котором отражаются сведения об его основной деятельности, а именно:

Налоговая декларация при расчете налога на прибыль – это документ, заполняемый налогоплательщиком, в котором отражаются сведения об его основной деятельности, а именно:

- доходы организации и ее расходы;

- налоговые вычеты (возвраты) и льготы;

- общая налоговая сумма;

- сведения об объектах, подвергающихся налогообложению;

- прочие данные, служащие основанием для исчисления налога.

Налоговая декларация подается каждым налогоплательщиком на каждый налог отдельно. Для каждого налога законодательством установлены свои сроки сдачи декларации.

При заполнении налоговой декларации в обязательном порядке надо указать код налогового периода. За период может браться один календарный месяц, квартал, год или другой отрезок времени.

- коды 01-12 соответствуют двенадцати месяцам (01 – за январь и т.д.);

- коды 21-24 – четырем кварталам;

- код 51 обозначает первый квартал при ликвидации предприятия; 54 – второй квартал; 55 – третий; 56 – четвертый;

- коды 71-82 соответствуют двенадцати месяцам и также указываются при ликвидации организации (71 – за январь, 72 – февраль и т.д.).

Методы расчета

Всего существует два метода расчета налога на прибыль:

Всего существует два метода расчета налога на прибыль:

- В основном применяется метод начисления. При ведении налогового учета данным методом все доходы (расходы) отражаются в тот отчетный период, когда они были произведены вне зависимости от фактической даты поступления денежных средств. То есть выручка признается на основании отгрузки и представления расчетных документов.

- В некоторых случаях разрешено применение кассового метода, согласно которому доходы и расходы признаются на основании фактического начисления денежных средств.

Учет расходов

Расходами называют документально подтвержденные затраты, которые являются обоснованными. Они подразделяются на два вида:

- Расходы, которые связаны с производством и реализацией товаров или услуг.

- Расходы, которые являются внереализационными.

Расходы, как и доходы, могут признаваться двумя методами: кассовым или методом начисления. Для признания расходов и доходов должен применяться один и тот же метод.

Расчетный счет

Расчетный счет налога на прибыль открывается банковским учреждением для юр лица и предназначается для хранения зачисляемых денежных средств (выручки). Также он может использоваться для проведения различных расчетных операций по просьбе его владельца.

Комментарий эксперта-юриста

- юрист;

- автор юридической колонки газеты «Cyprus Expert»;

- бакалавр Российского государственного института интеллектуальной собственности;

- магистр Московской государственной юридической академии имени О.Е. Кутафина.

Стаж юридической деятельности – 8 лет. Подробнее о наших экспертах вы можете узнать здесь.

Одним из основных нормативно правовых актов помимо Налогового Кодекса является Закон РФ N 2116-1 «О налоге на прибыль предприятий и организаций» от 27.12.1991

По смыслу данного закона налоговыми плательщиками являются любые предприятия и организации за исключением предприятий, которые получают прибыль от продажи продукции, которая ими была произведена:

- сельхоз продукция;

- охотохозяйственная продукция;

- сельхоз продукция, которая была ими переработана в иную продукцию.

Теперь рассмотрим что является объектом налогообложения в частных предприятиях и организациях, где отсутствует интерес государства.

- При определении налогооблагаемой базы на прибыль от реализации основных фондов и иного имущества организации учитывается остаточная стоимость, т.е. разница между первоначальной и продажной ценой. Остаточная стоимость должна быть увеличена на индекс инфляции, которая ежегодно устанавливается нашим государством;

- Налогооблагаемая база для основных фондов, нематериальных активов, малоценных и быстроизнашивающихся предметов, стоимость которых погашается путем начисления износа — остаточная стоимость этих фондов и имущества;

Данный Закон интересен тем, что он устанавливает определенные льготы на прибыль для малых предприятия, которые:

- осуществляют производство и переработку сельхоз продукции;

- производят: продовольственные товары, товары народного потребления, стройматериалы, мед.технику, лекарственные средства и изделия мед.назначения (особенно актуально для фармы);

- занимаются строительством жилого, нежилого, социального и природоохранного фонда;

- осуществляют ремонтно — строительные работы.

Рассмотрим более подробно в таблице предоставляемые льготы:

| Налог не уплачивается в первые 2 года. |

выручка от вышеуказанных работ должна быть выше 70% от общей суммы выручки, полученной от реализации продукции (работ, услуг).

выручка от вышеуказанных работ должна быть выше 90% от общей суммы выручки, полученной от реализации продукции (работ, услуг).

Малым предприятиям, которые были образованны после ликвидирования или реорганизации предприятий.

Очень важно помнить, что если компания, которая воспользовалась предоставляемыми льготами, в течение 5 лет после гос.регистрации прекратит свою деятельность, то сумма налога на прибыль будет пересчитана в сторону увеличения за весь срок в течение которого были предоставлены льготы. Кроме того, сумма будет определяться ставкой рефинансирования ЦБ РФ.

Местные органы власти вправе самостоятельно устанавливать доп.льготы по налогу в пределах сумм, которые установлены законом.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-46-83 (Москва)

+7 (812) 425-67-01 (Санкт-Петербург)