Содержание

Рефинансирование ипотечного займа – распространенный банковский продукт. Представляет собой выдачу нового кредита для покрытия старого на более привлекательных условия.

Рефинансирование ипотечного займа – распространенный банковский продукт. Представляет собой выдачу нового кредита для покрытия старого на более привлекательных условия.

Охотнее соглашаются на снижение ставки сторонние банки, так как у них появляется новый проверенный клиент с которого можно получить прибыль. Он в свою очередь снижает себе размер ежемесячного платежа.

В плюсе остаются обе стороны. Но так ли все радужно? Ведь известно, что банки не будут работать себе в убыток.

Чтобы иметь полное представление о банковском предложении рассмотрим подробно, что такое рефинансирование, плюсы и минусы перекредитования, условия предоставления займа.

Выгодно ли рефинансировать кредит?

Выгода от рефинансирования есть. Достаточно вспомнить недавнюю проблему на рынке ипотечного кредитования.

Выгода от рефинансирования есть. Достаточно вспомнить недавнюю проблему на рынке ипотечного кредитования.

Заемщики, оформившие сделку в валюте, получили проблему в виде двойного (и более) увеличения ежемесячного платежа. Многие из них прошли процедуру рефинансирования, изменив при этом валюту кредита и получив фиксированную ставку на весь период.

Аналогичная ситуация с рублевыми займами – клиент берет новый кредит под более низкий процент и за счет этого уменьшает размер выплат. Выгода налицо, но есть и обратная сторона.

Инициирование процедуры чаще уместно в 2-х случаях – когда ситуация безвыходная и платить по долгам проблематично, либо – когда хочется уменьшить платеж добровольно в ущерб общей переплате. Чтобы точно понять, выгодно ли рефинансирование ипотеки, рассмотрим преимущества и недостатки услуги.

Рефинансирование ипотеки: преимущества

Рефинансирование – палка о двух концах. С одной стороны – выгода, с другой – убыток. Если при увеличении срока кредита уменьшается платеж, то повышается итоговая переплата и т.д.

На это и должен акцентировать внимание заемщик и выбирать для себя вариант пожертвования. Рассмотрим сначала преимущества рефинансирования ипотеки, затем – недостатки.

Снижение процентной ставки и платежа

Ставка ниже, чем есть – всегда заманчиво. Пусть даже на 0.5%. В итоге снижается и ежемесячный платеж. В дополнение – уменьшается итоговая переплата.

На деле наиболее выгодной является сделка, при которой ставка снижается на 1.5% и более, но разницы больше чем в 3% практически не бывает.

Уменьшение или увеличение срока кредита

Иногда хочется изменить условия договора – сделать срок кредитования меньше или больше.

Иногда хочется изменить условия договора – сделать срок кредитования меньше или больше.

В первом случае удобство заключается в отсутствии необходимости писать заявление при досрочном погашении каждый месяц. Во втором – в снижении суммы.

Рефинансирование может использоваться для снятия обременения с квартиры если требуется ее срочная продажа.

Порядок действий: получение нового займа – погашение долга – продажа.

Возможность объединения нескольких кредитов

В дополнение к ипотеке у заемщика бывают другие кредиты. Чтобы упросить процедуру возврата долгов можно их все объединить под единый процент. Это выгодно, так как потребительские или автокредиты предлагаются по более высоким ставкам.

Конвертация валютного займа в рублевый

Есть 2 типа перекредитования: получение нового займа или изменение условий существующего. С 2014—2015 гг. граждане активно рефинансировали кредиты, изменяя валюту. Сделать это можно и в 2019 году. Большинство банков предлагают такую услугу.

Получение дополнительной суммы на личные нужды

У банков есть условие, при котором они идут навстречу – запрашиваемая сумма не должна быть меньше остатка основного долга, больше – пожалуйста.

Если в дополнение к ипотеке нужны деньги на иное приобретение – можно узнать о возможности такого займа в финансовой организации.

Недостатки ипотечного рефинансирования

Недостатки рефинансирования ипотеки скрыты от глаз. Банки завлекают наиболее выгодными условиями и намерены извлечь максимальную выгоду для себя. Подходить к решению вопроса нужно обдуманно, ознакомившись со всеми подводными камнями.

Несоответствие требованиям и ожиданиям

Заново получить ипотечный кредит по указанным в рекламе или на сайте ставкам очень сложно. Понять, на каких условиях будет заключен договор можно только после подачи запроса. С требованиями к кандидатам и условиями лучше заранее ознакомиться в соответствующем разделе на сайте банка.

Заново получить ипотечный кредит по указанным в рекламе или на сайте ставкам очень сложно. Понять, на каких условиях будет заключен договор можно только после подачи запроса. С требованиями к кандидатам и условиями лучше заранее ознакомиться в соответствующем разделе на сайте банка.

Банк, скорее всего, предложит минимальное снижение ставки. Чтобы «выбить» лучшие условия, сделайте запрос в 1-й банк и получите на руки пробный договор с указанной ставкой.

Посетите 2-й банк, покажите его сотруднику и предложите оформиться на более выгодных условиях. Иногда схема срабатывает.

Требования предъявляются не только к потребителям, но и к самим кредитам:

- Количество – 1-5 шт;

- Время, прошедшее с момента оформления предыдущего кредита – не менее полугода;

- Все платежи были внесены вовремя;

- Нет задолженности на момент обращения;

- Кредит не реструктуризовался и т.д.

Большая переплата

Если большая часть кредита уже выплачена – лучше его не рефинансировать. Погашение чаще осуществляется равными частями, где вначале всегда выше проценты.

Оплачивая первые годы практически только проценты и взяв новый кредит, клиент возвращается на исходный круг. В итоге платить ежемесячно он будет меньше, но переплатит существенно.

Снизить сумму банк и вовсе может путем увеличения срока, а сделать это можно и в своей финансовой организации по системе реструктуризации.

Дополнительные услуги и затраты

Например, страховка, обычно % от суммы. При ее оформлении ставка будет минимальной, при отсутствии – существенно выше. Плюс дополнительные траты:

Например, страховка, обычно % от суммы. При ее оформлении ставка будет минимальной, при отсутствии – существенно выше. Плюс дополнительные траты:

- Оценка недвижимости (банки порой навязывают своего дорогого оценщика);

- Госпошлина;

- Переводы между банками;

- Доверенность;

- Нотариус (заверение договора) и т.д.

Рефинансирование ипотечного кредита часто сопровождается необходимостью сбора дополнительных документов, поиска новых поручителей, тратой сил и времени.

Сделка может быть вовсе проигрышной – переплата будет больше, чем при первичном займе. Учитывать нужно не только разницу в процентах, но и оставшийся срок и сумму долга.

Перед сделкой нужно почитать отзывы в интернете и воспользоваться ипотечным калькулятором, рассчитав сумму всех переплат по обоим кредитам с учетом условий банка.

И сэкономить 2 700 000 рублей

В июле 2015 года я купила квартиру в ипотеку и обязалась выплачивать 14,75% годовых в течение 25 лет.

За два года я выплатила всего 20 тысяч рублей из основного долга и отдала банку целых 640 тысяч рублей процентов.

Чтобы платить меньше, я сделала рефинансирование: взяла в другом банке кредит по сниженной ставке и погасила за его счет ипотеку. Теперь я плачу 9,75% и экономлю 2 700 000 рублей. Расскажу, как у меня это получилось.

При рефинансировании я взаимодействовала с двумя банками. Чтобы не сбить вас с толку, я называю банк, в котором брала ипотеку, «старым» банком, а тот, в котором рефинансировала кредит, — «новым».

Что нужно, чтобы рефинансировать ипотеку

- Найти подходящий банк.

- Подать заявку на рефинансирование ипотечного кредита.

- Собрать документы.

- Погасить предыдущий долг и выкупить квартиру.

- Снять и наложить обременение на квартиру.

Это долгий процесс, но если все делать по плану, то уже через пару месяцев можно будет платить меньше.

Найти подходящий банк

У меня была цель снизить ставку по ипотеке минимум на 2 процентных пункта. Срок я хотела оставить прежним, чтобы уменьшить ежемесячный платеж.

Подходящий банк искала в интернете. Открывала сайты, переходила в разделы с рефинансированием ипотеки и сравнивала размеры, сроки и валюту кредита.

Чтобы привлечь клиентов, банки пишут «от 9,25%», «от 10%», «от 10,5%». На практике оказалось, что кредит по такой ставке дадут только тем, кто просит мало, вернет быстро, получает зарплату на карту этого же банка, а еще застрахует жизнь и квартиру. Я не соответствовала этим требованиям, и никаких супервыгодных ставок мне не дали.

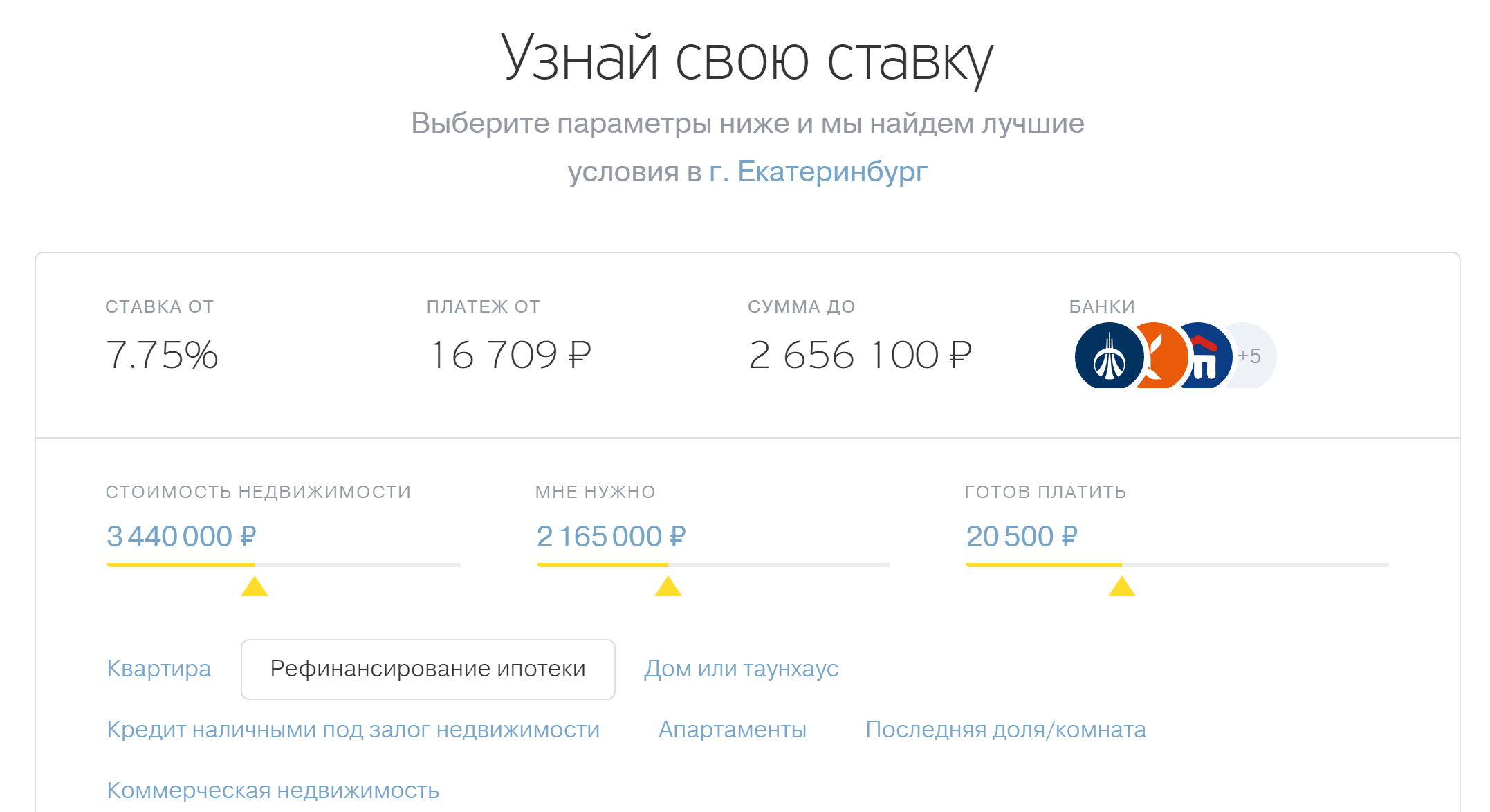

Узнать примерную ставку для моих условий я смогла с помощью ипотечного калькулятора. Такой есть на сайте почти каждого банка.

Условия одного из банков меня устроили: от меня требовали подтвердить доход справкой 2- НДФЛ и застраховать жизнь, а взамен я могла получить ипотеку под 9,75% вместо нынешних 14,75%.

Чтобы узнать примерную ставку рефинансирования, надо указать стоимость недвижимости, необходимую сумму кредита и удобный ежемесячный платеж

Чтобы узнать примерную ставку рефинансирования, надо указать стоимость недвижимости, необходимую сумму кредита и удобный ежемесячный платеж

Подать заявку

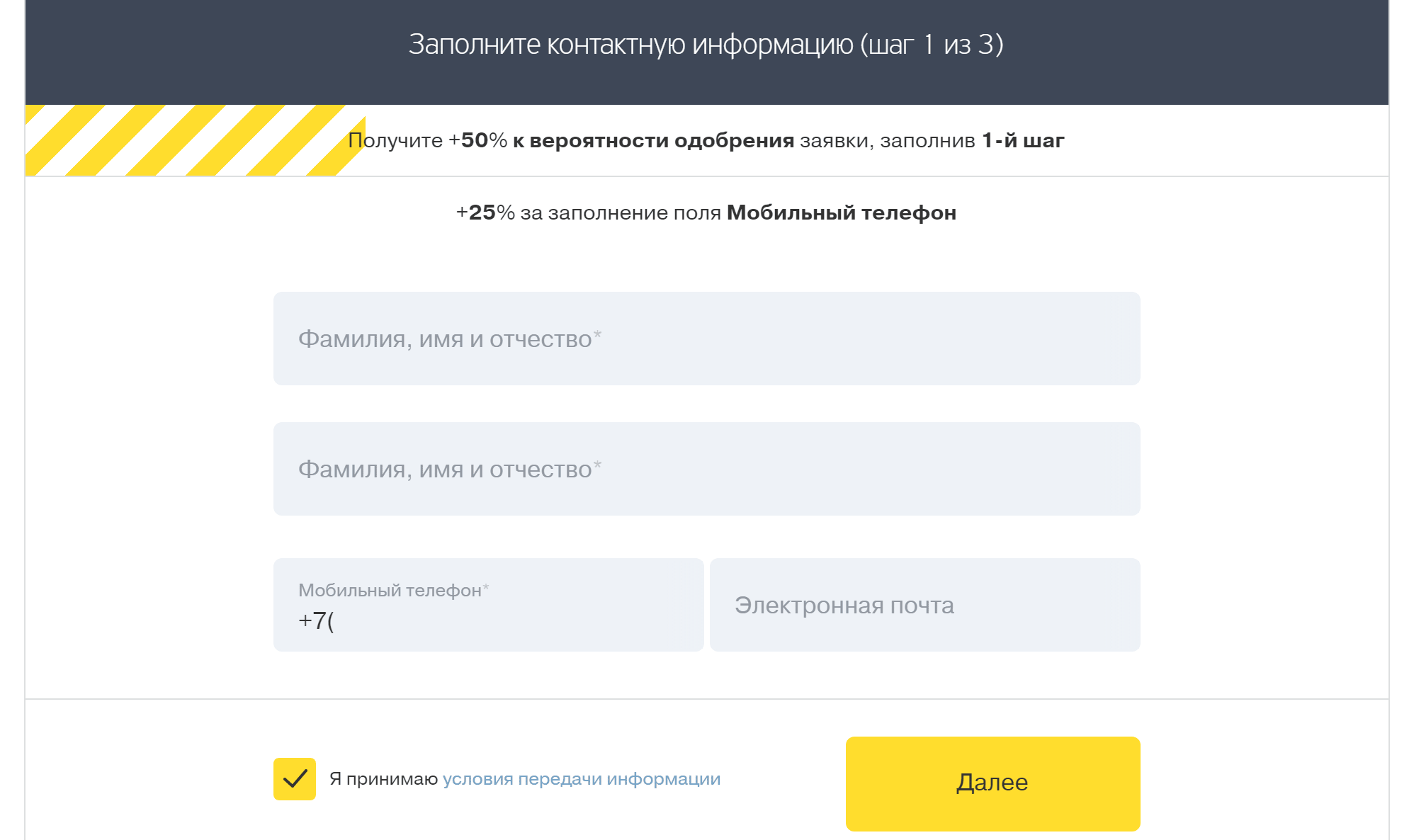

Заявка на рефинансирование ипотеки — это резюме заемщика. Банк как бы знакомится с клиентом, оценивает его доход и кредитную историю и решает, дать в долг или нет.

Правильно заполненная заявка — это 80% успеха. Важно было подтвердить, что я соответствую требованиям банка, способна выплатить кредит и в целом надежный клиент.

В отличие от обычной ипотеки при рефинансировании новый банк еще проверяет, как я выполняла обязательства перед старым банком. Если бы были просрочки по платежам или несвоевременные выплаты страховки, мне бы отказали.

В заявке я указала основные данные: ФИО, номер мобильного телефона, электронную почту

В заявке я указала основные данные: ФИО, номер мобильного телефона, электронную почту

Банк попросил прислать копии документов для проверки:

- Паспорт.

- СНИЛС .

- Трудовую книжку.

- Справку 2- НДФЛ .

- Кредитный договор со старым банком.

- График платежей.

- Справку об остатке ссудной задолженности.

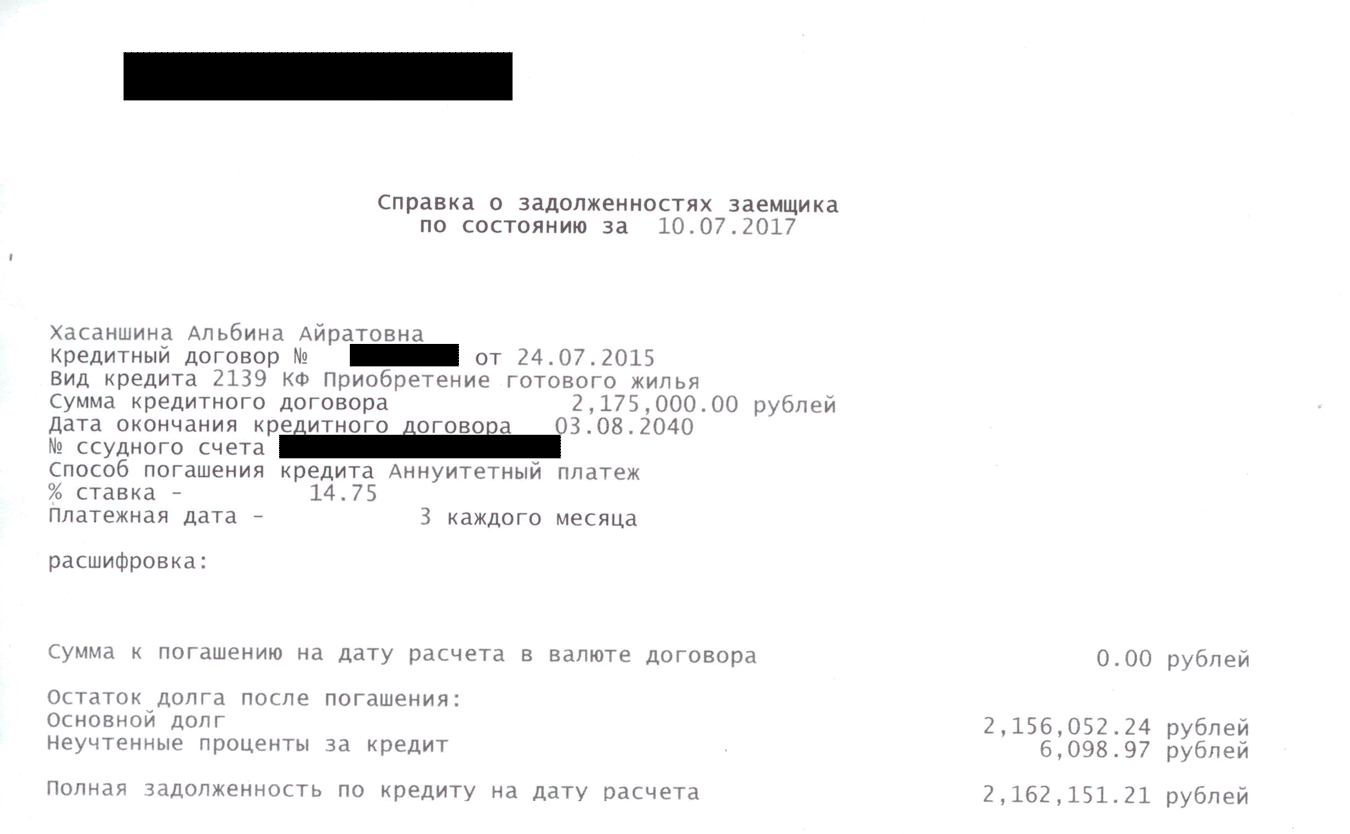

Справку об остатке ссудной задолженности мне выдали за две минуты в офисе старого банка

Справку об остатке ссудной задолженности мне выдали за две минуты в офисе старого банка

Через восемь дней мне позвонили из службы проверки заемщиков и задали уточняющие вопросы: где и кем я работаю, какой у меня стаж и зарплата, попросили номер телефона моего руководителя или отдела кадров.

Так банк проверил достоверность информации и убедился, что у меня хватит зарплаты и что в ближайшее время я не попаду под сокращение. На следующий день мне одобрили кредит.

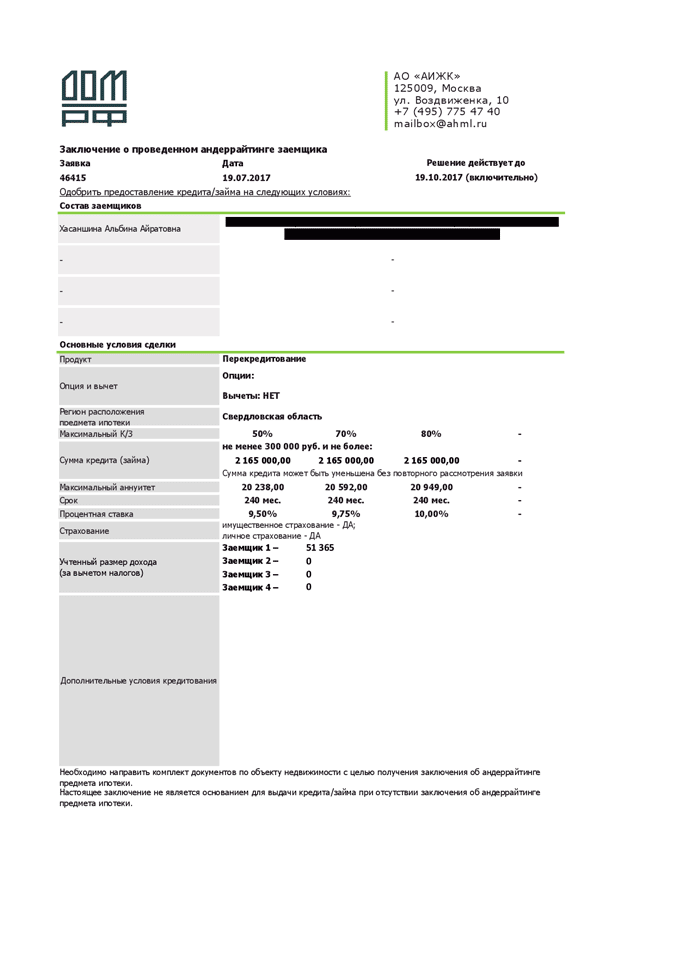

Заключение об одобрении кредита. У банка я попросила 65% стоимости квартиры под 9,75% годовых

Заключение об одобрении кредита. У банка я попросила 65% стоимости квартиры под 9,75% годовых

Собрать документы на недвижимость

Документы на недвижимость нужны, чтобы банк проверил квартиру, которую берет в залог. Банк интересует, не занижена ли стоимость квартиры, не рухнут ли стены дома через неделю и действительно ли это квартира клиента.

Когда я просто брала ипотеку, эти документы предоставил банку продавец квартиры. При рефинансировании это моя обязанность.

Чтобы доказать ценность квартиры, я заказала ее оценку. Обратилась в компанию, которую посоветовал банк. Оценщик сфотографировал комнаты, подъезд и двор. За услугу я заплатила 2500 рублей. Отчет готовили два дня.

Пока готовили отчет, я собрала остальные документы:

- Договор купли-продажи квартиры.

- Свидетельство о собственности.

- Кадастровый паспорт.

- Кредитный договор.

- График платежей.

- Договор страхования и квитанцию об оплате страховой премии.

- Справку Ф40 из паспортного стола.

- Справку об отсутствии задолженности по коммунальным платежам из расчетного центра.

- Справку об остатке ссудной задолженности.

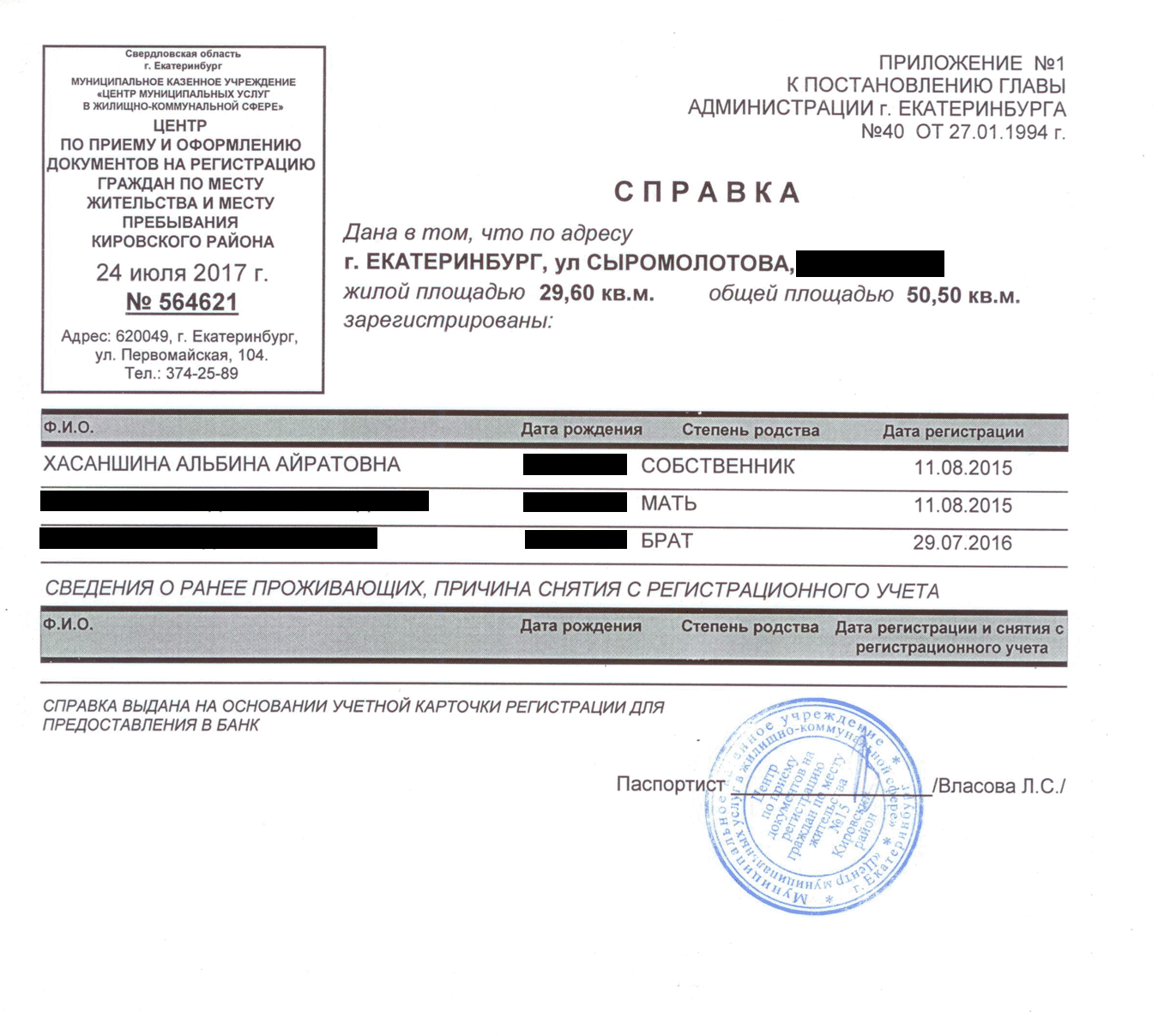

Чаще всего расходы на рефинансирование достигают 35—50 тысяч рублей. Они идут на сбор документов, переоформление кредита и страховки, оплату государственных пошлин. Мне повезло со страховкой: как раз заканчивалось действие предыдущего договора и я просто заключила новый. Часть документов на квартиру находилась дома, а недостающие мне бесплатно выдали в старом банке, паспортном столе и расчетном центре.

В справке по форме № 40 написано, кто прописан в квартире. Паспортист выдал мне ее за пять минут

В справке по форме № 40 написано, кто прописан в квартире. Паспортист выдал мне ее за пять минут

Выкупить квартиру у старого банка

Проверив квартиру, новый банк приготовился выкупить ее у старого. На этом этапе происходит само рефинансирование: клиент подписывает документы по свежему кредиту, а новый банк погашает долг перед старым банком.

Я пришла в новый банк и подписала документы. Потом сообщила старому банку, что хочу выкупить у них квартиру, и уточнила свою задолженность, затем передала реквизиты для зачисления в новый банк.

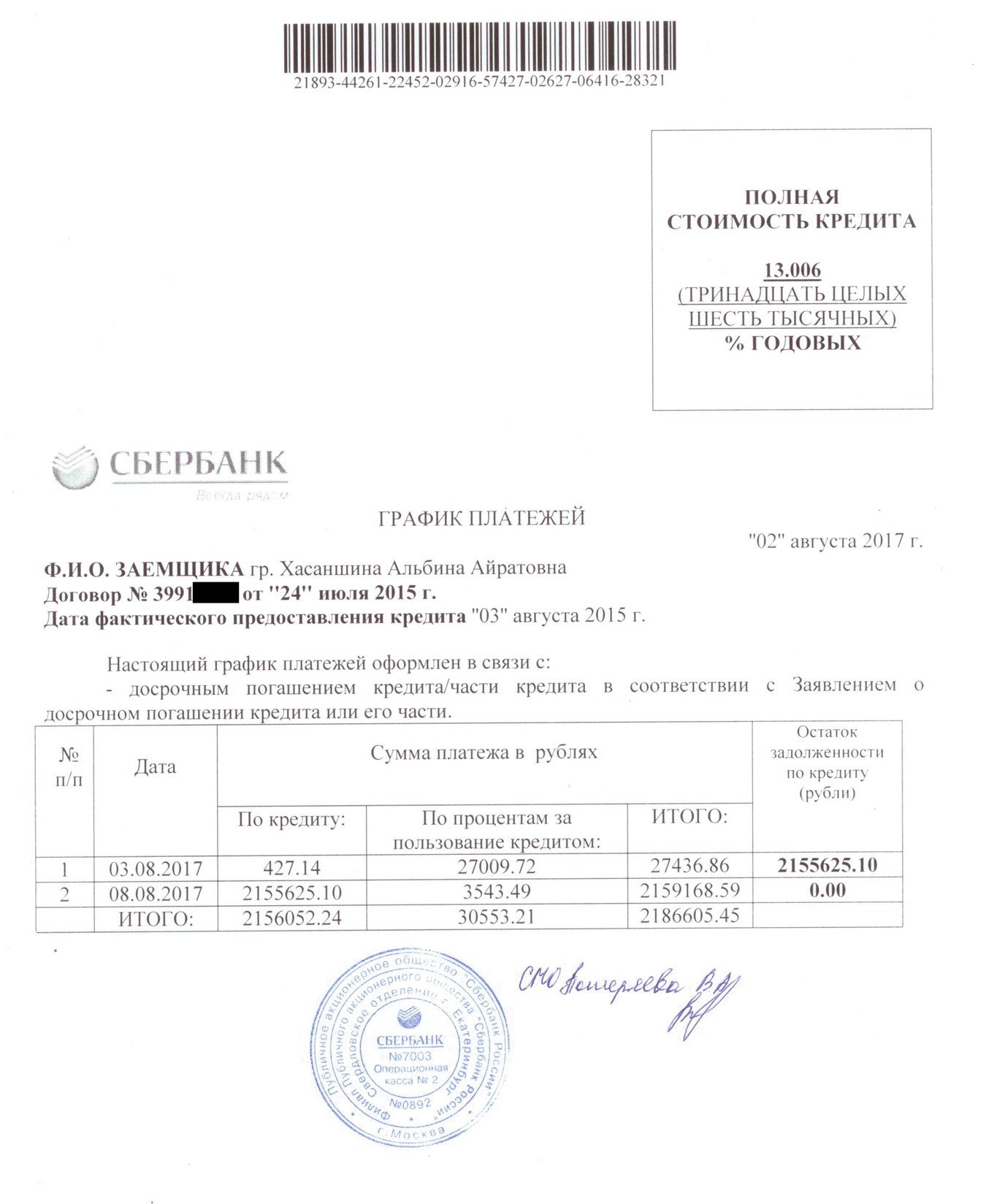

Пока я собирала документы, старый банк продолжал ежедневно начислять проценты по ипотеке. 8 августа, в день полного досрочного погашения, по кредиту вместе с процентами набежало 2 159 168 рублей 59 копеек. У нового банка я просила только 2 155 625 рублей 10 копеек. Разницу 3543,49 Р пришлось доплатить самой.

Остаток по процентам заемщик может узнать в офисе банка

Остаток по процентам заемщик может узнать в офисе банка

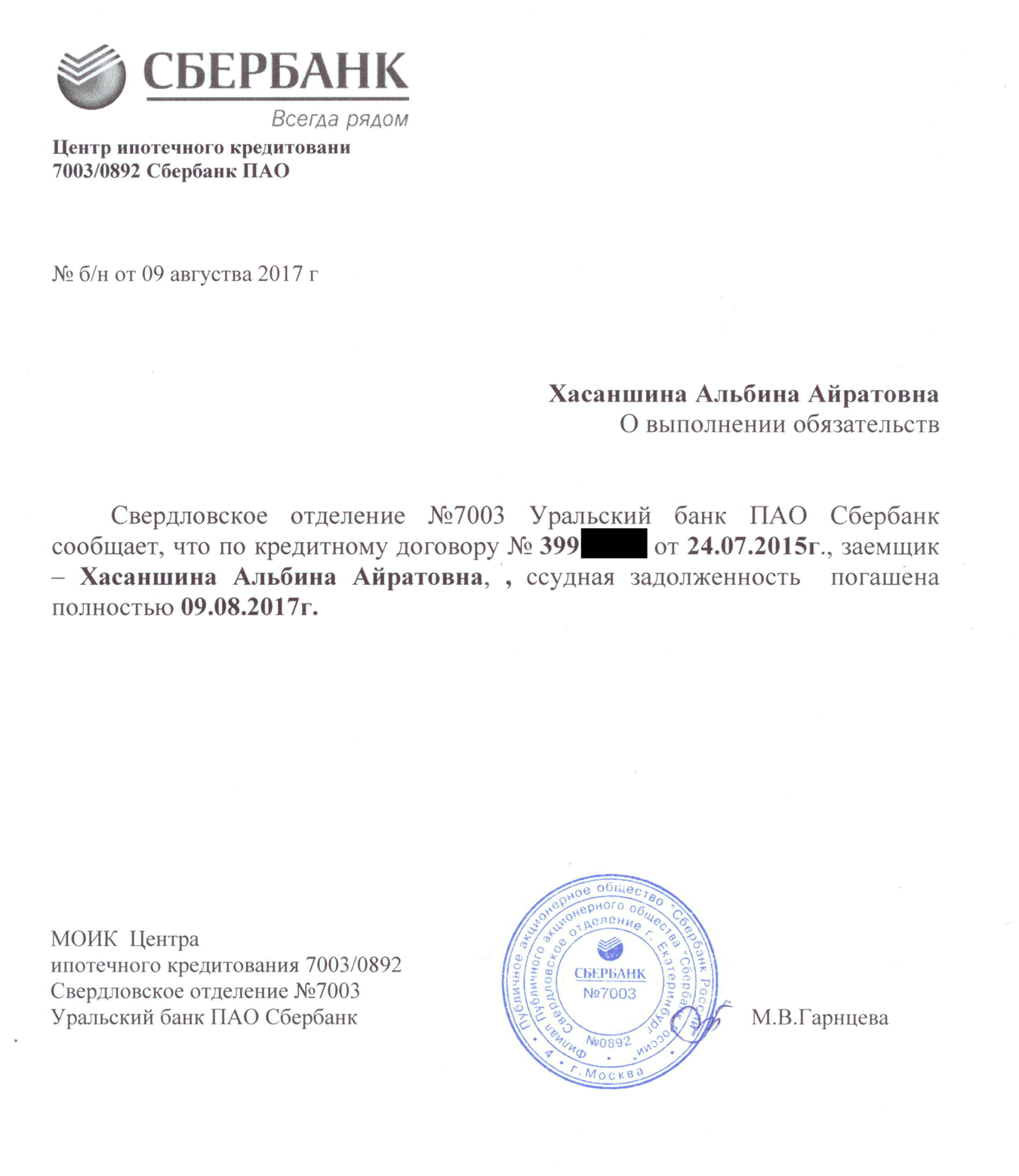

Я не знала, что эти деньги надо класть на специальный счет, и положила их на карту, с которой банк списывал платежи по ипотеке. 8 августа банк увидел, что денег на специальном счете не хватает, и не провел досрочное погашение. За 24 часа банк начислил мне еще 708 рублей процентов. Утром 9 августа я пришла в офис банка, перевела недостающую сумму и погасила ипотеку.

Справка о досрочном погашении нужна, если старый банк по забывчивости опять потребует денег

Справка о досрочном погашении нужна, если старый банк по забывчивости опять потребует денег

Снять и наложить обременение

При ипотеке квартира считается моей собственностью с обременением. Я могу жить в ней, делать текущий и капитальный ремонт. Однако сделать перепланировку, сдать в аренду, подарить другому человеку или продать без письменного согласия банка нельзя. Это и есть обременение, или залог.

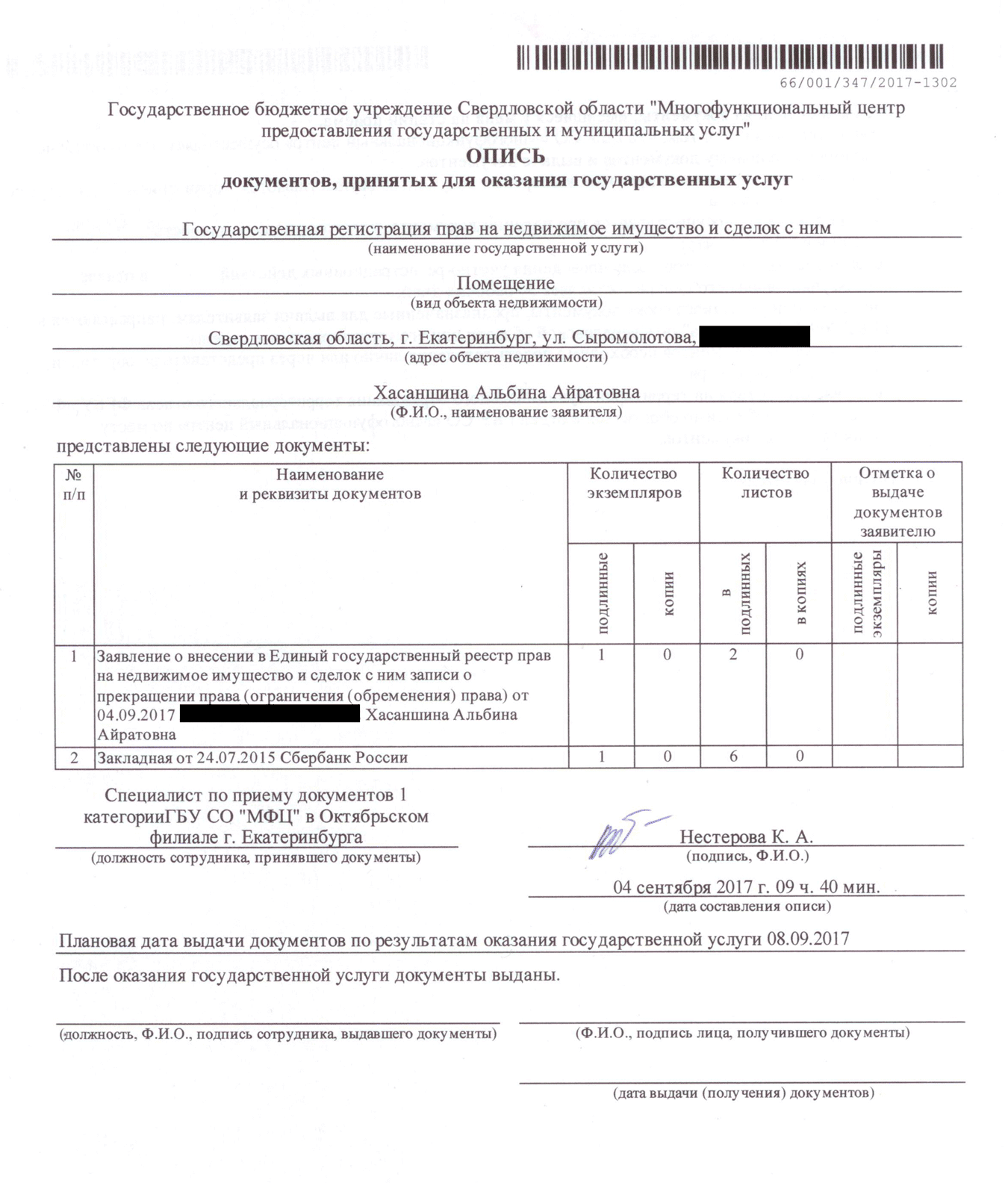

Мне нужно было забрать квартиру из залога у старого банка и передать в залог новому. В старый банк я написала заявление с просьбой выдать закладную с отметкой об исполнении обязательств. Пока закладная не перешла от старого банка к новому, кредит является необеспеченным и по нему может действовать повышенная процентная ставка. Таким образом банк стимулирует заемщика быстрее решить вопрос с документами. Обычно банк готовит закладную месяц, но я получила документ через две недели.

Вместе со специалистом из нового банка я пошла в МФЦ , показала закладную с отметкой и написала два заявления: на снятие обременения и наложение нового обременения. Предоставила сведения о квартире и заплатила госпошлину 500 рублей. Через неделю квартира перешла в залог новому банку.

Чтобы забрать квартиру из залога у старого банка, я написала заявление на снятие обременения и предоставила закладную с с отметкой об исполнении обязательств

Чтобы забрать квартиру из залога у старого банка, я написала заявление на снятие обременения и предоставила закладную с с отметкой об исполнении обязательств  Чтобы передать квартиру в залог новому банку, я предоставила в МФЦ документы по списку

Чтобы передать квартиру в залог новому банку, я предоставила в МФЦ документы по списку

Как изменились условия по кредиту

Я рефинансировала ипотеку за два месяца. Если не считать плановых ежемесячных платежей и страхового взноса, на оформление документов потратила 7250 рублей — расходы пошли на оценку квартиры, оплату госпошлины в МФЦ , разницы между запрашиваемой суммой и суммой, необходимой для досрочного погашения, процентов. По сравнению с выгодой, которую я получаю от рефинансирования, это копейки.

Марина Улатова оформила ипотеку под 11% годовых. Потом ставки снизились, и она решила рефинансировать кредит. Вот что у неё получилось.

В мае 2017 года я купила двухкомнатную квартиру в Москве. Она стоила 6,5 млн рублей. 3 млн рублей у меня были от продажи подмосковной квартиры. Недостающие 3,5 млн рублей заняла в банке по ставке 11% годовых. Но с учётом дополнительных платежей она превратилась в 11,57%. Деньги занимала на 13 лет. На этих условиях мой ежемесячный платёж составлял 42 263 рубля, а переплата за все годы — около 3,1 млн рублей.

В интернете узнала про возможность рефинансировать ипотеку, то есть снизить ставку по кредиту. Начала смотреть предложения банков.