Содержание

- 1 В чем отличие рассрочки от кредита?

- 2 Что важно знать перед оформлением?

- 3 Список предоставляемых документов и содержание договора

- 4 Инструкция

- 5 Понятие «рассрочка» обладает такими особенностями

- 6 С какого возраста можно оформить рассрочку?

- 7 Понятие рассрочки и ее отличие от кредитования

- 8 Примеры программ рассрочки

- 9 Преимущества и недостатки

- 10 Как заработать на рассрочке?

- 11 Заключение

- 12 Условия банка и общие сведения

- 13 Как оформить?

- 14 Выплата задолженности и досрочное погашение

Многих граждан интересует вопрос, что такое рассрочка, ведь часто крупные магазины предлагают такую услугу всем своим покупателям. Со стороны кажется, что это не то же самое, что взять товары в кредит. Но вот какими особенностями обладает рассрочка и чем она привлекательна для клиентов, можно узнать, если прочитать данную статью.

Сейчас многие крупные магазины предлагают оформление рассрочки для своих покупателей. Она бывает двух видов. Первая – это «рекламная уловка», которая на деле представляет собой банковский кредит на покупку продукции в магазине. А вот второй вид ссуды встречается в практике редко, и он представляет собой отсрочку графика платежей на определенный согласованный между сторонами период времени.

В чем отличие рассрочки от кредита?

Часто рассрочку предлагают именно магазины, которые продают свою продукцию покупателям. Важно понимать, что кредит – сумма средств, которую клиенты имеют право взять в любом банковском отделении на определенный срок и под установленный месячный процент. А вот рассрочка представляет собой способ покупки продукции, оплачивать которую нужно не сразу в полном объеме, а небольшими частями, указанными в договоре. Кроме того, в таком соглашении не предусмотрено пунктов, которые оговаривают уплату клиентами комиссии за использование средств. Ведь она уже включена в цену продукции. Выходит, что главное отличие между кредитом и рассрочкой заключается в процентах, которые клиентам нужно платить вместе с долгом.

Наглядно можно заметить, что оплата товаров в рассрочку не имеет никаких процентов. Но на деле они скрыты в цене продукции или выступают как процент за риски, которые продавец несет, когда покупатель не платит за товар в обговоренный срок. Часто этот процент становит не больше 3% от цены купленной продукции.

По этой причине многие недобросовестные продавцы скрывают проценты путем увеличения цены приобретенного товара. Поэтому с виду можно подумать, что такие ссуды действительно выдаются без оплаты процентов. К такому обману часто прибегают крупные магазины. Несмотря на это следует понимать, что рассрочка выгоднее, чем получение потребительского займа. Эти процентные ставки незаметны, поэтому покупателям кажется, что рассрочка – лучший способ быстро купить выбранный товар.

Важно понять, что ссуды на покупку товаров оформляются только на территории магазина, где покупатель захотел совершить сделку. Поэтому главное отличие кредита от рассрочки заключается в том, что между сторонами не стоит посредник в виде банка. Операции проводятся напрямую только между покупателем и продавцом.

Что важно знать перед оформлением?

Рассрочка не является прерогативой банков, так как это эффективное оружие компаний в борьбе между конкурирующими магазинами. Поэтому только им решать, готовы они предоставить клиентам ссуду или нет. Магазины сами выставляют процентную ставку. Но многие компании ее не предусматривают. В том случае, если проценты имеются, то они настолько маленькие, что их хватает только для погашения инфляции.

Важно знать о том, что если клиенты не оплатят даже один взнос, то в этом случае магазин вправе забрать свою продукцию обратно. Клиентами должен четко соблюдаться график погашения. Так как магазины идут покупателям на уступки, и их также не нужно подводить. По факту, купленная вещь переходит во владение клиента только после того, когда он полностью ее выкупит.

Список предоставляемых документов и содержание договора

Для оформления продукции в рассрочку между клиентами и магазином заключается кредитный договор, который содержит эту информацию:

- Личную информацию о двух сторонах сделки.

- Контактные данные покупателя и продавца.

- Обязательства сторон.

- Цену товара.

- Сроки и размеры платежей, которые нужно будет возвращать.

- Ответственность сторон.

- Подписи.

Чтобы получить рассрочку, клиентам требуется предоставить намного меньше бумаг, чем требуют банки для выдачи кредита. Поэтому многих интересует, какие документы нужны для проведения такой процедуры. Хоть каждый продавец и выдвигает свои значимые требования для своих покупателей, но в большинстве случаев достаточно для заключения договора только единственного паспорта.

Иногда при оформлении могут понадобиться и другие документы, которые подтверждают личность клиента, например водительское удостоверение. Существуют магазины, которые хотят удостовериться в том, что клиент работает и имеет постоянный доход. А иногда некоторые продавцы интересуются касательно семейного положения клиента и состава его семьи.

Инструкция

Приобрести в рассрочку понравившийся товар в магазине можно с помощью такой инструкции:

- Достоинства получения рассрочки на продукцию весьма очевидны. Клиентам нужно выбрать товар, оплатить согласованный процент, который составляет в пределах 30% от цены. После оплаты клиенты получают чек, с помощью которого дальше оформляется договор. На основании этого соглашения покупателям предстоит на протяжении оговоренного времени вносить в кассу магазина оговоренную сумму денег.

- Для покупки товара с помощью рассрочки клиентам необходимо в обязательном порядке иметь паспорт гражданина России и иной документ, подтверждающий личность клиента. При этом покупателям не нужно приносить справку о доходах, как это требуют многие банки при оформлении кредита. Клиентам не нужно подтверждать личный стаж работы. Поэтому это достаточно удобно. Ведь можно сэкономить время и деньги.

- Договор рассрочки составляется в 2 экземплярах для покупателя и продавца. В данном соглашении указываются все условия магазина, сумма, сроки погашения займа, реквизиты и телефоны для связи.

- Проценты за пользование предоставленной рассрочкой могут полностью отсутствовать или быть очень низкими (не больше 10%). Клиенты обязаны в оговоренный срок вносить нужную сумму средств на указанный в договоре счет. Также покупатели могут досрочно погасить договор, ведь магазины этому не препятствуют.

- Когда клиенты полностью погашают сумму за товар, то договор аннулируется и покупателю выдают чек, который подтверждает полную оплату.

Важно знать, что если клиенты не будут соблюдать сроки оплаты, то продавец может обратиться с исковым заявлением в суд, чтобы попросить вернуть товар или оплатить образовавшуюся задолженность.

Понятие «рассрочка» обладает такими особенностями

Особенности рассрочки таковы:

- Часто в рассрочку продается серия дорогих товаров, которые не многие могут себе позволить за наличные средства.

- Цена продукции устанавливается по личному пожеланию продавца. В данном случае она может быть намного выше, чем у конкурентов и включать в себя риски магазина. Но реальная цена и та, которая предложена в рассрочку, не отличаются между собой.

- Часто магазины лимитируют срок и количество платежей. Тут говорится о ссуде сроком на 1-6 месяцев. Кроме того, они могут предоставляться на срок до двух лет.

- Практически во всех случаях предусмотрен первоначальный взнос. Он составляет не меньше 30% от стоимости товара.

Вот такое отличие рассрочки от покупок товаров с помощью кредита.

С какого возраста можно оформить рассрочку?

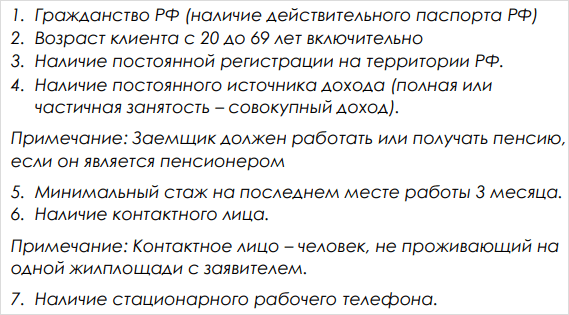

Оформить ссуду на покупку любого товара может каждый житель России, который достиг возраста 23 лет. Ведь именно граждане такого возраста уже имеют основную работу и постоянный доход, с помощью которого можно будет оплатить долг. А вот гражданам в возрасте старше 70 лет магазины могут отказать в услугах.

Главное требование к работающим клиентам заключается в том, чтобы они имели постоянное место жительства и прописку. Магазины часто предоставляют отсрочку платежей за товар тем гражданам, которые имеют стабильную заработную плату. Как правило, размер их дохода большого значения не имеет.

В том случае, если взяв товар, покупатели не могут получить ссуду из-за того, что не подпадают под указанные требования продавца, они все-таки могут оформить эту услугу, если сами предоставят залоговое имущество или поручителей. Данные услуги встречаются редко, но практика подтверждает факт, что они действительно позволяют уменьшить риски кредитора.

В конце статьи можно отметить, что рассрочка без процентов намного выгоднее для клиентов, так как покупателям не нужно платить проценты за такую услугу. Важно обращать свое внимание на стоимость продукции – не большая ли она, и на наличие других обязательных платежей, например страховки.

Представьте ситуацию, вы много лет мечтаете о норковой шубке. Зимой вы надеваете ее и ловите восхищенные взгляды мужчин или завистливые взгляды других женщин. Она красивая, пушистая, теплая и очень дорогая. С вашей зарплатой эта мечта так и останется мечтой.

Но, проходя мимо витрины мехового салона, вы видите заманчивую надпись: “Покупайте без переплаты и первоначального взноса”. В голове сразу срабатывает, что рассрочка – это выгодно, это не кредит. И вот, вы – счастливая обладательница новой норковой шубки.

Таких историй можно придумать очень много. Общее в них одно – есть дорогостоящая вещь или услуга, которая вам не по карману, а очень хочется. Что делать? В этом случае возможны несколько вариантов решения проблемы:

- Накопить, откладывая каждый месяц от доходов определенную сумму, но отодвинуть срок покупки на неопределенное время.

- Взять в долг у родственников, но это не всегда удобно.

- Взять потребительский займ и выплатить сумму, значительно превышающую стоимость вещи.

- Воспользоваться возможностью оплаты по частям за несколько месяцев с переплатой 0 %.

Вот, казалось бы, отличный вариант под номером 4. Но давайте прежде всего разберемся, что такое рассрочка, как она работает и в чем подвох.

Понятие рассрочки и ее отличие от кредитования

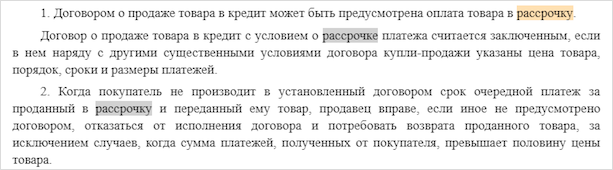

Что значит рассрочка простыми словами? Это оплата какого-либо товара или услуги не полностью, а частями в течение определенного времени (от 1 месяца до 3 лет). Регулируется это понятие Гражданским кодексом РФ. Вот, что там сказано.

Сегодня почти смешались два понятия: рассрочка и кредит. И если ошибку допускают рядовые граждане – это понятно, они не знакомы с нюансами того и другого способа оплаты. Но на сайтах крупных магазинов мы видим то же самое заманчивое слово “рассрочка”, но по сути – это потребительский кредит. Так чем рассрочка отличается от кредита?

Отличия от кредитования:

- Участие в договоре только двух сторон: продавца и покупателя.

- Отсутствие процентов по договору.

- Отсутствие штрафов и пени за просрочку платежа, комиссии за обслуживание.

- Пропуск даже одного платежа является основанием, чтобы продавец потребовал вернуть купленную вещь.

- Иногда требуется уплата первоначального взноса.

- Оформление на территории продавца.

- Простота оформления (часто требуется только паспорт).

- Договор регулируется только Гражданским кодексом, а кредитный договор – еще и Банком России.

Это характеристики идеальной рассрочки. По факту, я просмотрела предложения крупнейших торговых сетей страны, во всех речь идет о кредитовании. Правда, условия в любом случае выгоднее, чем по обычному потребительскому займу. А как же надписи на рекламных плакатах “без взносов, без процентов”? Они соответствуют действительности. Но необходимо понять, как это работает.

Например, вы решили купить ноутбук стоимостью 40 тыс. руб. Но для банка он стоит 36 тыс. руб. Такую скидку дал магазин. Вам напрямую он ее не даст. Выигрывают все:

- клиент оплачивает ту стоимость, что стоит на ценнике;

- банк зарабатывает в худшем случае на разнице, а в лучшем случае – ему удастся еще и продать вам страховку;

- магазин продал дорогостоящую вещь и приобрел лояльного покупателя.

Что можно купить в рассрочку? Практически все что угодно. Но, в основном, эта процедура применяется к дорогим товарам: шубы, мебель, электроника и бытовая техника, драгоценности, некоторые услуги.

Со скольки лет можно взять в рассрочку товар? Анализ действующих предложений крупных торговых сетей показал, что в возрасте от 18 до 70 лет.

Условия программ разные. Зависят от банка, который выступает кредитором. К сожалению, я не нашла рассрочку в чистом виде, без участия банка. Поэтому на примерах трех крупных магазинов разберем, как работает программа с участием трех сторон: банка, продавца и покупателя.

Примеры программ рассрочки

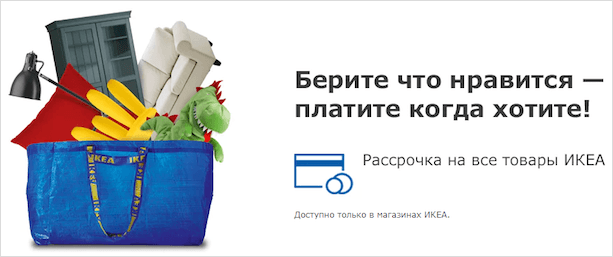

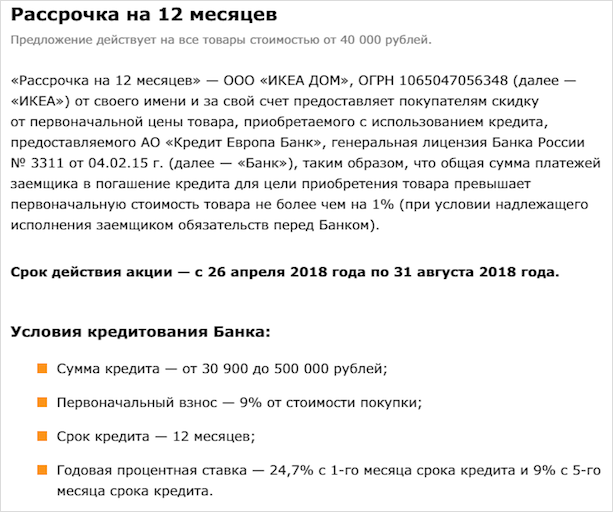

ИКЕА дает возможность купить товар и равномерно оплачивать его стоимость за 3, 6, 9 или 12 месяцев. Кредитором выступает АО ”Кредит Европа Банк”. Условием акции является оформление финансовой карты IKEA FAMILY. Стоимость ее годового обслуживания – 300 руб.

Покупатель не платит проценты, если вовремя вносит ежемесячный платеж. Если платеж просрочен, то начисляются проценты:

- базовые (29 % годовых на неоплаченную сумму) со дня оформления договора до даты платежа;

- альтернативные (59,9 % годовых) со дня, следующего за датой платежа.

Для срока 3 месяца сумма покупки должна быть от 6 до 50 тыс. руб. Для 6 месяцев – от 20 тыс. руб., 9 месяцев – от 30 тыс. руб., 12 месяцев – от 40 тыс. руб.

На последний случай действуют особые условия.

В первом абзаце как раз и объясняется, за счет чего покупатель приобретает товар без переплат (или с минимальной переплатой до 1 %). За счет предоставления покупателю скидки от первоначальной цены товара.

Связной

Связной позволяет разделить оплату на несколько платежей не на все товары, а только из списка магазина. Магазин также не скрывает, что вы оформляете банковский займ. А переплата не возникает за счет предоставленной скидки на сумму процентов и при условии своевременного внесения суммы в погашение долга.

Партнером выступает “Почта Банк”.

| Условия кредитования | |

| Срок кредита | 36 месяцев |

| Сумма кредита | 3 000 – 300 000 руб. |

| Первоначальный взнос | 0 % |

| Процентная ставка | 7 – 43,5 % |

| Скидка магазина | 20 % |

Получается, что магазин дает скидку не более 20 %. Если банк одобрил займ под более высокий процент, то ни о каком беспроцентном кредитовании речь уже не идет.

Как и при получении любого потребительского займа банк предъявляет определенные требования к заемщику.

Меховой салон “Снежная королева”

Какие банки дают кредит на условиях отсрочки платежа в этом магазине? Сразу 4 банка: Хоум Кредит Банк, Русфинанс Банк, ОТП Банк и Альфа-Банк. У каждого свои условия.

Так же, как и в предыдущих случаях, переплата отсутствует за счет дополнительной скидки продавца в размере процентов банка. Но в ежемесячный платеж может попасть страховка, если вы вовремя ее не заметите и не откажетесь от нее до подписания договора или в 14-дневный срок после. А также часто включаются услуги по СМС-уведомлениям банка.

Займ выдается покупателю в возрасте от 18 до 70 лет, имеющим постоянную регистрацию в регионе.

| Условия банков | |

| Хоум Кредит Банк | Русфинанс Банк |

| Сумма кредита: от 1 500 до 500 000 рублей. | |

Первоначальный взнос от 0 до 50 % от стоимости товара.

Срок кредита 24 месяца.

Процентная ставка: 11,23 – 21,76 % годовых.

Первоначальный взнос от 0 до 45 % от стоимости товара.

Срок кредита 24 месяца.

Процентная ставка: 10,9 – 19,4 % годовых.

Первоначальный взнос от 0 до 50 % от стоимости товара.

Срок кредита 24 месяца.

Процентная ставка: 10,3 – 20,1 % годовых.

Скидка торговой организации составляет 10 % от стоимости товара.

Первоначальный взнос от 0 до 30 % от стоимости товара.

Срок кредита 24 месяца.

Процентная ставка: 10,4 – 15,4 % годовых.

Как видите, при ответе на вопрос: рассрочка – это кредит или нет, покупателям в данных торговых сетях стоит сказать “да”.

Преимущества и недостатки

Многих, наверное, после прочтения статьи волнует вопрос, стоит ли брать товар с отсрочкой платежа. Несмотря на то, что в большинстве торговых организаций рассрочка выступает в роли банковского займа, но условия по нему значительно упрощены. Рассмотрим плюсы и минусы такого кредитования.

- В большинстве программ нет процентов. Вы просто получаете право пользоваться вещью еще до того, как ее купили.

- Более быстрое оформление, чем кредит. Как правило, на территории продавца.

- Минимум документов. Часто только паспорт, но иногда при дорогостоящей покупке требуются дополнительные документы.

- Есть возможность обменять или вернуть покупку в магазин.

- Вместо процентов в договоре могут быть дополнительные комиссии и страховка. Внимательно читайте договор, чтобы не пропустить ненужные вам платежи.

- Цена может быть значительно выше, чем в аналогичных магазинах, торгующих на обычных условиях. Совет – изучите предварительно предложения на рынке.

- Магазин имеет право попросить вернуть товар, если вы не выполняете условия договора.

До сих пор мы говорили о специальных программах, которые позволяют купить товар в магазине или заказать услугу, а расплачиваться за них частями. Но в последние годы широкое распространение набирают карты рассрочки. Например, карта Халва от Совкомбанка или #вместоденег от Альфа-Банка – отличные варианты замены банковского кредитования.

Как заработать на рассрочке?

Это интересный материал, который показывает, что, если выплатить долг раньше запланированного в договоре срока, то можно еще и остаться в плюсе. Давайте разберем на примере норковой шубки из начала статьи.

Вы купили шубку за 120 тыс. руб. с оплатой частями на 12 месяцев. Представитель банка в торговой сети предлагает кредит на эту сумму без первоначального взноса и переплат. Но для банка стоимость шубки составила всего 96 тыс. руб. Именно эту сумму банк и переводит продавцу. Скидку в 20 % предоставил магазин.

Если вы все 12 месяцев будете оплачивать покупку, то заплатите 120 тыс. руб., из которых 96 тыс. руб. – стоимость шубки, а 24 тыс. руб. – проценты или скидка, разбитые на 12 месяцев. Что дальше? Дальше смотрим график платежей (желательно до подписания договора). Есть отдельный столбик со стоимостью товара и отдельный с величиной скидки.

Но вы решили заработать на этой сделке и оплатили товар в этот же или, например, на следующий день. Досрочное погашение не предусматривает комиссии, а оплатить вы должны только стоимость товара, т. е. 96 тыс. руб. Теперь уже ваша личная скидка составила 24 тыс. руб.

Еще раз хочу обратить внимание. Читайте договор, смотрите график платежей. Не попадайтесь на уловки по навязыванию страховки или СМС-информированию.

Заключение

Рассрочка – хорошая альтернатива банковскому кредитованию. Другое дело, что купить вы сможете не везде и далеко не все. Торговые сети устраивают акции часто, но ограничивают их по времени. Но выгоды в любом случае очевидны.

Буду благодарна, если в комментариях напишете примеры настоящей отсрочки платежа, а не банковского займа. Мне найти не удалось.

Мечтаете о новом смартфоне или планшете, но на данный момент нет возможности заплатить всю сумму сразу? Оформленная в МТС рассрочка поможет вам не волноваться о текущих проблемах и начать пользоваться товаром уже сейчас. Под термином понимается разбивка общей суммы на несколько платежей без процентов.

Условия банка и общие сведения

Желающие оформить выплату частями должны понимать, что эту услугу предоставляет не магазин или салон, а один из банков. Общие условия банка МТС рассрочки выглядят следующим образом:

- За выдачу средств не взимается комиссионная плата.

- Погашение происходит путем ежемесячных взносов равными частями до определенного числа.

- Разрешается долгосрочное погашение задолженности без дополнительной платы.

Существует ограничение по возрастному диапазону. Кредит без переплат выдают клиентам в возрасте от 21 года до 70 лет.

Если по каким-то причинам данные условия Вам не подходят, Вы всегда можете оформить кредит наличными на покупку.

Как оформить?

Оператор предлагает своим клиентам услуги такого займа на выгодных условиях. Существует несколько способов оформления выплат. Вы можете самостоятельно посетить салон или же оформить MTS рассрочку онлайн заявкой.

Сначала поговорим о первом способе. Выберите гаджет своей мечты и обратитесь к продавцу для оформления чека. Дальше подойдите к консультанту банка для оформления заявки на получение кредита. Вам понадобится паспорт и пенсионное свидетельство (зеленая карточка СНИЛС). Заявка рассматривается банком, и в случае положительного решения вы получаете технику, за которую будете платить частями на протяжении определенного периода.

Также можно в МТС оформить рассрочку онлайн без первоначального взноса. Такой вариант обладает множеством преимуществ, так как вы совершаете выбор товара дома, а заявка на получение кредита подтверждается автоматически. Например, для покупки телефона необходимо сделать следующие шаги:

- Зайдите на ресурс shop.mts.ru и выберите товар, который подходит под условия кредитования 0-0-х, где нули указывают на отсутствие первоначального взноса и переплат.

- Добавьте его в корзину и перейдите на панель оформления заказа.

- В колонке «Способ оплаты» необходимо выбрать вариант «Рассрочка» .

- Введите личные данные и в колонке «Способ получения» выберите самовывоз. В списке выберите удобный салон, куда вы сможете без проблем подъехать. Обратите внимание, что услуга оплаты частями отсутствует в случае выбора доставки на дом.

- Подтвердите корректность введенных данных и ожидайте звонка оператора.

- Когда вас оповестят о возможности забрать гаджет по условиям рассрочки на телефон МТС Банк, посетите салон и завершите процедуру покупки у кредитного эксперта.

Выплата задолженности и досрочное погашение

После того как вы оформили покупку, со следующего месяца необходимо вносить платежи. Это легко в МТС, так как оплатить рассрочку можно любым доступным способом: через банкомат, в мобильном приложении, в личном кабинете, в терминале и офисе продаж. Вам понадобится номер счета, куда следует отправлять платежи.

В МТС узнать остаток по рассрочке можно несколькими способами:

Можно осуществить в МТС Банке досрочное погашение рассрочки частично или полностью. При частичном погашении на счету пользователя должно быть больше денег, чем ежемесячный платеж. Тогда происходит автоматическое списание в пользу кредита.

Для полного погашения необходимо написать соответствующее заявление в отделении банка либо же разместить полную сумму на личном счету и уведомить банк о желании произвести полную оплату. Информация по рассрочке МТС представлена в личном кабинете, перед переводом денег уточните остаток, который следует заплатить.