Содержание

- 1 С какой суммы уплачивается налог

- 2 Какое предусмотрено наказание за неуплату

- 3 Если НДФЛ заплатили позже – какой штраф

- 4 Как приходит уведомление о штрафе за просрочку НДФЛ

- 5 Как оплатить штраф по НДФЛ за несвоевременную уплату 2018

- 6 Как избежать штрафа

- 7 В какой срок нужно уложиться с переводом НДФЛ в бюджет налогоплательщику в 2019 году

- 8 Налогоплательщик не вовремя заплатил НДФЛ — штраф за просрочку

- 9 Каковы сроки перечисления НДФЛ в бюджет налоговым агентом

- 10 Порядок наложения штрафа за неуплату НДФЛ налоговым агентом в 2019 году

- 11 Как написать ходатайство о снижении штрафа по НДФЛ

- 12 Итоги

- 13 Как налоговики находят просрочку НДФЛ?

- 14 Какую уловку раньше использовали компании, чтобы избежать штрафа?

- 15 Неоднозначная судебная практика после решения ВАС

- 16 Конституционный суд упростил работу бухгалтера

- 17 Штраф за ошибку в СЗВ-М можно снять полностью

НДФЛ – прямой налог на доходы граждан, регулируемый гл. 23 Налогового кодекса России . Согласно ст. 41 НК РФ доходом признается любая денежная выгода, в том числе дорогостоящие подарки и выигрыши в лотерее. Своевременная уплата налога – обязанность каждого гражданина.

Оплатить налог на доходы физических лиц обязан сам налогоплательщик либо налоговый агент. Штраф за несвоевременную уплату НДФЛ предусмотрен в размере от 20 до 40% от неуплаченной суммы налога. При нарушении графика фиксированных платежей в налоговую физическому лицу, ИП или агенту начисляется недоимка за каждый день просрочки платежа. Поэтому важно вовремя осуществлять погашение всех сумм налогов.

С какой суммы уплачивается налог

Налогооблагаемой базой, которую необходимо уплачивать, является, согласно ст. 210 НК РФ, любой доход и выгода по данным ст. 212 . Выгода – это те средства, которые лицо могло получить за счет оборота от задержанной оплаты за дни просрочки.

Важно! Доходы, полученные за границей, также являются объектом налогообложения.

Узнать размер налоговой базы можно на сайте с калькуляторами налогов онлайн.

Какое предусмотрено наказание за неуплату

Согласно ст. 123 за неуплату НДФЛ налоговым агентом в 2018 году установлен штраф 20 процентов от неуплаченной суммы налога НДФЛ. Если зарплата физическому лицу была выдана в натуральной форме, штрафные санкции п. 4, 5 ст. 226 НК РФ не предусмотрены.

Важно! С агента, помимо санкций, могут взыскать недоимку и пеню в случае неперечисления денег, удержанных с физлица в бюджет согласно п. 1 и 7 ст. 75, а также п. 5 ст. 108 НК РФ.

Если уплачивает физическое лицо, то размер санкций составит от 20 до 40%, в зависимости от того, умышленной была задержка или нет.

Если НДФЛ заплатили позже – какой штраф

Если сумма уплачена позже, санкция начисляется за каждый день просрочки.

Пример. Плательщик должен был погасить НДФЛ 17 мая, но по факту произвел платеж 20 мая. В данном примере пеня будет начислена за 4 дня: 16, 17, 18 и 19 мая. 20 мая – день оплаты налога санкциями не облагается. Например, налог для ИП составляет 72 тыс. руб. Тогда за 4 дня пеня составит 72 000 руб. × 10% / 300 × 4 дня = 96 руб. Штраф составит 20% от 72 000 – т.е. 14 400 руб. Итого: 14 496 руб.

Налогоплательщик оплачивает просроченную задолженность в Сбербанке

Важно! Начисляется штрафная санкция не только за просрочку платежа, но и за умышленное занижение налогооблагаемого дохода. В этом случае сумма с 20% повышается до 40%. Влечет за собой наказание неправомерное применение вычетов и декларация доходов в меньшем размере.

Штрафовать уполномочен представитель инспекции. Штраф за неуплату НДФЛ и пеня начисляются автоматически в базе данных при непоступлении в срок платежки с необходимой оплатой.

Для НДФЛ установлены сроки осуществления проводки – платежный календарь:

- формы 6-НДФЛ и 2-НДФЛ за отчетный год в ИФНС сдаются по 2 апреля включительно агентами – организациями и ИП;

- 6-НДФЛ за 1 квартал 2018 г. – до 3 мая;

- 6-НДФЛ за полгода – до 31 июля;

- 6-НДФЛ за 9 месяцев – до 31 октября.

Работодатели производят отчисления в целях налогообложения в ИФНС не позднее дня, который следует за днем выплат заработной платы сотрудникам. ИП на ОСНО, нотариусы, адвокаты и прочие лица, занимающиеся частной практикой, уплачивают в бюджет налоги 15 января, 15 июля и 15 октября. Если деньги на счет ИФНС не поступят до указанных дат, начисляется штраф за несвоевременное перечисление НДФЛ.

Как приходит уведомление о штрафе за просрочку НДФЛ

Представитель ИФНС формирует автоматически в программе документ о несдаче НДФЛ налогоплательщиком или агентом.

Важно! Сведения о неоплате НДФЛ формируются для физ. лиц в течение 10 дней по факту просрочки платежа. После этого направляется требование согласно п.1. ст. 70 НК РФ гражданину в течение 3 месяцев.

После этого поручение об уплате налога направляется лицу по почте. Отследить статус задолженности по любым налогам, в том числе штраф НДФЛ можно на официальном сайте налоговой службы. Кроме того, сайт автоматически отправляет зарегистрированным пользователям на личную электронную почту уведомление о наличии задолженности по налогу.

Как оплатить штраф по НДФЛ за несвоевременную уплату 2018

ИП обратилась в ИФНС по месту жительства

Чтобы избежать наказания в виде штрафа, необходимо своевременно оплатить НДФЛ. Но если обстоятельства сложились так, что выплаты пени и штрафа не избежать, то оплатить долг можно 4 способами:

- через сайт nalog.ру;

- ИФНС – инспекции;

- с помощью специальной программы;

- через Сбербанк.

Образец форм 2-НДФЛ и 6-НДФЛ можно найти на сайте налоговой либо запросить в инспекции по месту проживания.

Как избежать штрафа

Смягчающими юридическими обстоятельствами по просрочке НДФЛ являются:

- отсутствие более ранних просрочек у ИП и физ. лица;

- невозможность доказать злой умысел;

- признание вины, попытка договориться;

- добросовестная уплата налогов;

- предбанкротное состояние;

- банкротство;

- увольнение бухгалтера, поиск нового сотрудника;

- статус бюджетной и градообразующей компании;

- некоммерческий характер деятельности организации.

Важно! В 95% случаев налоговики не идут навстречу неплательщикам: агенту по долгу службы необходимо оштрафовать провинившееся лицо. В связи с этим гарантировать отсутствие санкций может только ранняя уплата налогов.

Физлицо считает, какую пеню придется заплатить

Можно попробовать походатайствовать о снижении размера штрафа. Срок подачи заявления, согласно п. 5 ст. 101.4 НК РФ , составляет 1 месяц со дня уведомления о наличии правонарушения сотрудником ИФНС.

В заявлении указать по пунктам обстоятельства, смягчающие вину налогоплательщика.

Если ИФНС игнорирует ходатайство даже после 2-й попытки, придется обратиться в суд. Но нужно хорошо обдумать, является ли этот шаг верным: в случае обращения в суд могут быть обнаружены другие нарушения со стороны лица в ходе судебной экспертизы. Кроме того, с 2015 года законодательство заметно ужесточилось: теперь выиграть процессы, связанные с неуплатой НДФЛ, стало гораздо сложнее.

К сожалению, штраф по НДФЛ за несвоевременную уплату в 2018 году – не редкость. Не имеет значения, умышленно ли нарушены сроки уплаты или нет – ИФНС разбираться в этом вряд ли станет. Да и фактор автоматизации играет важную роль – санкции начисляются автоматически. Поэтому необходимо осуществлять оплату в срок. Для этого существует масса удобных инструментов – платежные календари и планировщики, доступные каждому.

В какой срок нужно уложиться с переводом НДФЛ в бюджет налогоплательщику в 2019 году

При ведении предпринимательской деятельности, частной практики, организации адвокатского кабинета либо получении физическим лицом дохода, с которого налоговый агент НДФЛ не удерживает, физлицо (в статусе и без статуса ИП) обязано сдать декларацию 3-НДФЛ и при наличии подоходного налога к уплате перечислить его в бюджет. Для каждого из обозначенных действий законодательством предусмотрены определенные сроки:

- Отчитаться по форме 3-НДФЛ нужно не позднее 30 апреля года, следующего за годом получения дохода.

Обратите внимание! Если декларация подается на вычеты, то сроки представления для нее не устанавливаются, т. е. она может быть отправлена в налоговую инспекцию и позже указанной даты.

- Погасить задолженность перед бюджетом необходимо до 15 июля года, следующего за отчетным.

В 2019 году обе даты выпадают на рабочие дни. В связи с этим никаких переносов не предусматривается.

О том, какой штраф за несвоевременную уплату НДФЛ накладывается на налогоплательщика и как последний будет наказан за непредставление декларации, расскажем в следующем разделе.

Налогоплательщик не вовремя заплатил НДФЛ — штраф за просрочку

Если налогоплательщик по каким-то причинам забудет о своих обязанностях, налоговики обязательно накажут его следующим образом:

- Забытая декларация обернется штрафом в размере 5% от суммы неуплаченного в срок налога за каждый месяц просрочки, но не более 30% от этой суммы. Минимальный штраф составит 1000 руб. (п. 1 ст. 119 НК РФ).

- Не вовремя перечисленный налог повлечет начисление штрафа в размере либо 20% от неуплаченного в срок налога, либо 40%, если налоговики докажут, что неуплата НДФЛ явилась результатом злого умысла (ст. 122 НК РФ).

Это что касается случаев самостоятельной уплаты налога. Рассмотрим другой вариант: у налогового агента не было возможности удержать НДФЛ с доходов физлица (например, доход был получен в виде подарка). В этом случае налогоплательщик сам уплачивает налог в бюджет, однако перед этим должен быть выполнен ряд требований:

- От налогового агента требуется представление справки 2-НДФЛ с признаком «2» в срок до 1 марта следующего года (справки с признаком «1» сдаются в срок до 1 апреля).

- От налогового органа при получении такой справки требуется направить физлицу уведомление об уплате налога.

На основании полученного уведомления физлицо должно осуществить платеж в бюджет также до 15 июля. Если платеж запоздает, то физлицо будет оштрафовано по ст. 122 НК РФ. Если же налоговый агент или налоговый орган не выполнит своих функций, то штрафа за неуплату НДФЛ быть не должно (письмо Минфина от 10.06.2013 № 03-04-05/21472).

Каковы сроки перечисления НДФЛ в бюджет налоговым агентом

Работодатель выступает налоговым агентом по НДФЛ, т. е. на него возложена обязанность по исчислению, удержанию и своевременному перечислению налога в бюджет.

Сроки для перечисления НДФЛ с различных выплат отличаются друг от друга. Например, при выплате заработной платы срок перечисления налога в госказну установлен как следующий рабочий день после осуществления выплаты. Для отпускных крайним сроком отправки налога в бюджет является последний день месяца, в котором эти отпускные выданы работнику. Подробнее обо всех сроках можно почитать здесь.

Для контроля за соблюдением налоговым агентом установленных сроков перечисления налога в бюджет внедрена отчетная форма 6-НДФЛ. Именно по ее данным налоговики сверяют правильность и своевременность поступивших в бюджет сумм. При выявлении нестыковок работодателям направляются требования о представлении пояснений. Если нарушение зафиксировано, то обязательно последуют санкции. О штрафах за несвоевременную уплату НДФЛ в 2019 году, накладываемых на налоговых агентов, поговорим далее.

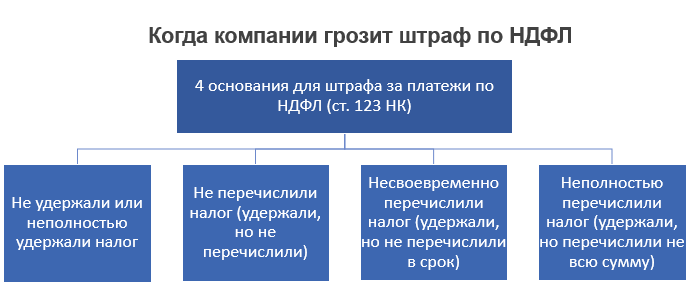

Порядок наложения штрафа за неуплату НДФЛ налоговым агентом в 2019 году

Налоговый агент может не исполнять своих обязанностей из-за недобросовестности либо в силу финансовых или каких-то других обстоятельств. В подобной ситуации налоговые органы вправе привлечь его к ответственности.

Одной из мер ответственности является штраф в размере 20% от налога, удерживаемого с доходов физических лиц или перечисляемого в бюджет, в двух случаях:

- при неудержании или неполном удержании налоговым агентом подоходного налога в установленный срок из денежных средств, выплаченных работнику;

- при несвоевременном перечислении или неперечислении удержанной суммы налога в госказну.

Такой порядок установлен п. 1 ст. 123 НК РФ.

Штрафа не будет, согласно п. 2 ст. 123 НК РФ (новая редакция Налогового кодекса, действующая с 28 января 2019 года), если налоговый агент одновременно:

- подал налоговый расчет 6-НДФЛ в инспекцию без опозданий;

- отразил в расчете достоверные сведения и не занизил сумму налога;

- самостоятельно перевел налог и пени в бюджет до того, как ИФНС обнаружила недоплату или назначила выездную налоговую проверку.

Кроме того, штраф не может быть наложен, если налоговый агент не удержал налог в связи с тем, что доход был выплачен в натуральной форме. Однако здесь потребуется своевременное представление справки 2-НДФЛ с признаком «2».

Как написать ходатайство о снижении штрафа по НДФЛ

Если нормы Налогового кодекса нарушены, налог не перечислен в бюджет вовремя, налоговики налагают штраф на провинившееся лицо, которым может оказаться и сам налогоплательщик, и налоговый агент. Остается только произвести уплату. Однако есть законные способы снизить сумму штрафа. Как? Например, составить ходатайство о снижении штрафа и отправить его в налоговые органы на рассмотрение.

Уложиться с отправкой ходатайства в налоговую необходимо в течение месяца со дня:

- получения акта проверки (камеральной или выездной);

- получения акта ИФНС о налоговом правонарушении.

В ходатайстве нужно указать те причины, которые повлияли на опоздание платежа. В качестве таковых могут выступать:

- отсутствие умысла;

- тяжелое материальное положение;

- наличие сложных семейных, личных обстоятельств, тяжелых заболеваний у физлица;

- добросовестность лица — здесь можно сослаться на то, что налогоплательщик или налоговый агент всегда своевременно исполняет свои налоговые обязательства;

- совершение правонарушения впервые;

- форс-мажорные обстоятельства — стихийное бедствие, наводнение и пр.

Наличие хотя бы одного смягчающего обстоятельства вполне может привести к уменьшению штрафа (но, к сожалению, не к его отмене).

Итоги

Неуплата или несвоевременная уплата НДФЛ грозит штрафом как самому физическому лицу, так и налоговому агенту. Штраф налагается на лицо, совершившее налоговое правонарушение. Однако смягчить наказание можно путем направления налоговикам ходатайства о снижении суммы штрафа с указанием веских причин, приведших к просрочке платежа.

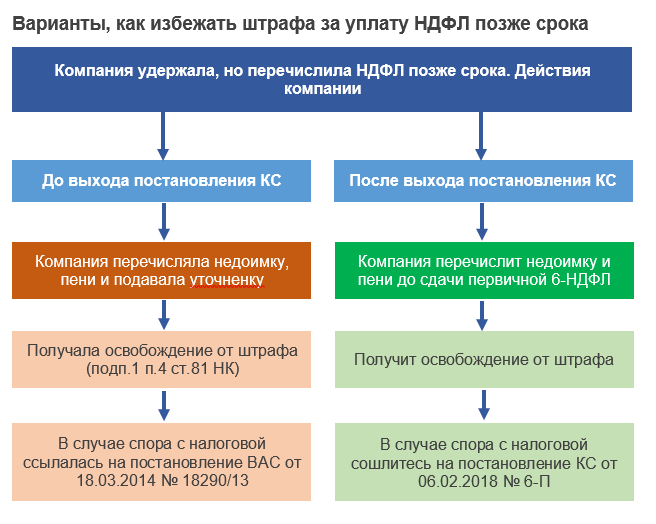

Теперь штраф за уплату НДФЛ позже срока можно избежать. Компаниям больше не придется идти на уловку — подавать уточненную 6-НДФЛ, чтобы не платить штраф. Поможет постановление Конституционного суда от 06.02.2018 № 6-П.

Как налоговики находят просрочку НДФЛ?

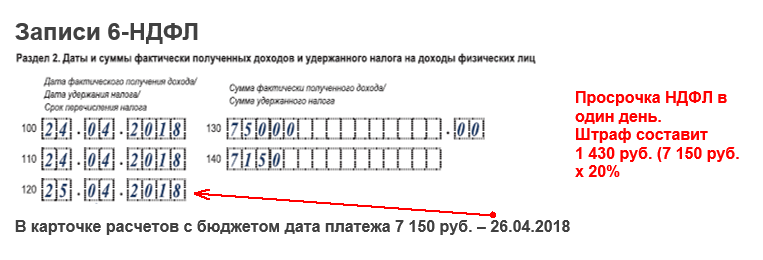

Если компания задерживает уплату НДФЛ, налоговая начисляет штраф мгновенно (ст. 123 НК). Даже один день пропуска платежа чиновники считают основанием для штрафа.

Для начисления штрафа, инспекторы используют данные формы 6-НДФЛ и карточки расчетов с бюджетом. В строке 120 формы 6-НДФЛ вы показываете дату, не позже которой нужно перечислить НДФЛ. В строке 140 — сумму, которая должна поступить в бюджет. Из нее налоговики вычитают возвращенный НДФЛ из строки 090.

Если компания перечислила НДФЛ позже даты из строки 120 налоговая видит просрочку в карточке расчетов с бюджетом. Ее ведет отдел по учету начислений и платежей в налоговой. Инспектор отдела камеральных проверок вносит сведения об уплаченных налогах на основании платежек компании.

Какую уловку раньше использовали компании, чтобы избежать штрафа?

Раньше, чтобы избежать штрафа, компании подавали уточненную форму 6-НДФЛ. Перед сдачей уточненки организация перечисляла пени и недостающую сумму налога, если была недоимка.

Если бухгалтер успевал это сделать до того, как налоговики нашли ошибку или назначили выездную проверку, компания могла избежать штрафа (подп. 1 п. 4 ст. 81 НК). Суд поддерживал такой подход компаний.

Постановление ВАС от 18.03.2014 № 18290/13. В этом деле компания — налоговый агент заменила в исходном отчете техническую информацию, даже не налог. Тем не менее ее освободили от штрафа за просрочку уплаты налога.

Неоднозначная судебная практика после решения ВАС

После выхода постановления ВАС судьи принимали решения как в пользу компаний — налоговых агентов, так и в пользу инспекторов.

Суд выиграла налоговая инспекция

Постановление Арбитражного суда Волго-Вятского округа от 30.10.2017 № Ф01-4709/2017 по делу № А29-246/2017

Отсутствие задолженности по НДФЛ на дату составления акта проверки не освобождает от штрафа за уплату НДФЛ позже срока. Суд не освободил компанию от штрафа.

Постановление Арбитражного суда Западно-Сибирского округа от 21.12.2016 по делу № Ф27-1017/2016

Компания признала свою вину и компенсировала потери бюджета, уплатив пени. Суд уменьшил штраф в 2 раза.

Суд выиграла компания

Постановление Арбитражного суда Московского округа от 08.02.2017 № Ф05-22322/2016 по делу № А40-81345/2016

Компания до сдачи первичного отчета уплатила налог и пени. Это свидетельствует о добросовестном поведении. Суд освободил компанию от штрафа.

Постановление Арбитражного суда Московского округа от 07.10.2016 № Ф05-14968-2016 по делу « А40-14266/2016

Конституционный суд упростил работу бухгалтера

Нужно ли подавать уточненный отчет, чтобы налоговый агент получил освобождение от штрафа за просрочку налога? По мнению Конституционного суда, избежать штрафа можно, даже если компания гасит недоимку и платит пени до подачи первичного отчета. Иначе она имеет менее выгодное положение, чем организация, которая допустила ошибки в отчете и подала уточненку (постановление Конституционного суда от 06.02.2018 № 6-П).

После постановления Конституционного суда № 6-П проблем с НДФЛ станет меньше. Не придется тратить время на поиск погрешностей в 6-НДФЛ, которых может и не быть, на подготовку уточненки.

Конституционный суд обязал всех применять постановлении № 6-П. Если вдруг ваш налоговый инспектор попытается начислить штраф, покажите ему пункт 2 данного постановления.

Штраф за ошибку в СЗВ-М можно снять полностью

СЗВ-М указывают код отчетного месяца. Компании часто ошибаются в коде периода — вместо месяца, за который сдают отчет, ставят месяц, в котором его отправляют. Например, в отчете за март вместо кода 03 ставят код 04. Штраф за такое нарушение можно оспорить через суд полностью.

Компания заметила ошибку в коде отчетного периода, когда крайний срок сдачи отчета уже прошел. Бухгалтер направил новый отчет уже с правильным кодом, а в ответ ПФР выписал штраф 500 руб. по каждому человеку в отчете (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ). Получилось 48 тыс. руб. Компания оспорила штраф, но суд первой инстанции сначала только снизил его размер. А «апелляция» отменила штраф в полной сумме.

Аргументы, работающие в суде для защиты компании:

- сведения за конкретный месяц фонд уже получал ранее. Поэтому об опоздании речи не идет;

- первоначальный отчет с ошибкой в поле для номера отчетного периода был представлен с кодом «исхд»;

- организация представляла возражения на акт проверки с пояснениями, почему исправила ошибку.

Верховный суд с этими доводами полностью согласен (определение Верховного суда от 22.01.2018 № 301-КГ17-20650).

Если вы неправильно указали код периода в СЗВ-М, попробуйте отменить штраф до суда. Для этого подготовьте возражения. Возможно, ПФР учтет ваши объяснения, снизит размер штрафа или отменит его. Тогда вам не придется обращаться в суд.

Если это не поможет, подавайте иск к ПФР. Право оспорить штраф в суде дает статья 18 Закона № 27-ФЗ.В исковом заявлении требуйте отменить штраф полностью. Суд может смягчить наказание максимально. В любом случае вы сможете как минимум снизить штраф.

Дальше надо понять, как отчитываться за месяц, который указали по ошибке, например, если по ошибке указали код месяца 04, а надо было 03. Если после ваших возражений фонд исправил код отчетного периода с 04 на 03, направьте в ПФР новый отчет за апрель с кодом «исхд».

Если фонд отказался принять правку, посмотрите, поменялся ли у вас в апреле состав работников и подрядчиков. Если нет, то ничего исправлять не нужно. У вас получится, что вы заранее отчитались за апрель. Это не ошибка.

Если в апреле пришли новые работники, то сдайте дополняющую СЗВ-М. В строке «Отчетный период» поставьте 04, в строке «Тип формы» — «доп». Если кто-то уволился в марте, то сдайте на них отменяющую СЗВ-М за апрель. В строке «Отчетный период» поставьте 04, а в строке «Тип формы» — «отмн». Так как вы исправляете данные за апрель, отменяющую и дополняющую формы безопаснее сдать не позднее 15 мая.

часа в сутки

7 дней в неделю

Команда «Первого БИТ» ежедневно решает сотни задач и вопросов Клиентов.

Попробуйте сопровождение у профессионалов «Первого БИТа» бесплатно!

Если вы нуждаетесь в консультации и помощи квалифицированных специалистов, эксперты «Первого БИТа» помогут вам в решении любых задач.