Содержание

Программа для погашения кредитов, предоставленных другими банками или некредитными организациями под залог прав требования на недвижимое имущество

Условия

Выдача и погашение

Требования

Как подобрать идеальный кредит не потратив на это и 10 минут?

Условия программы

Процентная ставка устанавливается в размере:

- 10,25% при рефинансировании ипотечного кредита на покупку квартиры;

- 12,75% при рефинансировании ипотечного кредита на покупку коттеджа.

Скидки и надбавки к процентной ставке:

- -0,5% – для зарплатных клиентов Банка;

- +0,25% – при сумме кредита менее 5 000 000 руб. для Москвы, 3 500 000 руб. для Санкт-Петербурга, 2 000 000 руб. для иных регионов;

- +2,5% – при отсутствии и не предоставлении в Банк страхования рисков причинения вреда жизни и постоянной потери трудоспособности заемщика или поручителя(-ей) участвующего(-их) доходами, а равно, заключения договора страхования со страховой организацией, не соответствующей требованиям Банка и/или исключенной из перечня страховых организаций, соответствующих требованиям Банка;

- +2% – до момента регистрации залога прав требований на объект недвижимости в пользу Банка;

- +0,5% – в случае, если рефинансируемый кредит предоставлялся на иные цели кроме «приобретение или строительство жилого дома или квартиры» или «приобретение или строительство жилого дома или квартиры и их капитальный ремонт или иное неотделимое улучшение» и погашение ранее предоставленных кредитов, выданных на иные цели кроме «приобретение или строительство жилого дома или квартиры» или «приобретение или строительство жилого дома или квартиры и их капитальный ремонт или иное неотделимое улучшение».

Максимальный размер кредита:

- 80% от стоимости квартиры или апартаментов;

- 50% от стоимости индивидуального жилого дома.

- Залог прав требования по договору долевого участия в строительстве / договору уступки прав требования по договору долевого участия – до государственной регистрации права собственности заемщика на объект недвижимости.

- Залог объекта недвижимости – с момента государственной регистрации права собственности на объект недвижимости.

- если заемщик состоит в браке (поручительство супруга/супруги);

- в случае рассмотрения совокупного дохода заемщика и поручителя.

Поручители должны соответствовать требованиям, предъявляемым Банком, предоставлять комплект документов, аналогичный предоставляемому заемщиком. Общее количество поручителей не должно превышать 3 человек.

В добровольном порядке может быть заключен договор страхования рисков причинения вреда жизни и постоянной потери трудоспособности заемщика

Выдача и погашение

После предоставления кредита осуществляется перевод суммы кредита на счет заемщика у первоначального кредитора

В % годовых на день заключения договора

Не позднее 30 календарных дней с даты использования кредита заемщик должен представить в Банк документы, подтверждающие целевое использование кредитных средств (погашение первоначального кредита).

Если заемщик документально не подтвердил целевое использование суммы кредита, то на него будет наложен штраф в размере, установленном кредитным договором, а неподтвержденную часть целевого кредита он должен будет вернуть.

Требования

Возраст на момент погашения ипотеки не должен превышать 55 лет для женщин (60 лет для мужчин)

Общий трудовой стаж – не менее 2 лет

В пределах РФ, за исключением Севастополя и Республики Крым

- Объект недвижимости должен находящихся на территории города или области (края), в котором действует подразделение Банка, осуществляющее выдачу кредита. Запрещается принятие в залог объектов, расположенных в Севастополе, в Республике Крым.

- На момент регистрации права собственности на квартиру или земельный участок с расположенным на нем индивидуальным жилым домом, и в течение срока действия кредитного договора квартира или земельный участок с расположенным на нем индивидуальным жилым домом должен быть пригоден для проживания, иметь отдельный вход и использоваться по целевому назначению.

- На момент передачи квартиры или земельного участка с расположенным на нем индивидуальным жилым домом в залог Банку и в течение срока действия кредитного договора в объекте недвижимости не должно быть незарегистрированных и несанкционированных перепланировок, переоборудования и переустройств.

- Паспорт.

- Справка о доходах 2-НДФЛ или свободной форме за последние 6 месяцев (зарплатные клиенты предоставляют в случае, если за последние 6 месяцев клиент получал заработную плату на счет в Банке частично или не ежемесячно).

- Копия трудовой книжки, заверенная работодателем.

В качестве доходов заемщика Банком также могут быть рассмотрены регулярные дополнительные доходы (доход от работы по совместительству, премиальные выплаты, пенсия), подтвержденные документально.

Дополнительные документы, способствующие принятию положительного решения (при наличии):

- выписки по зарплатным счетам (оригинал, заверенный банком).

Документы для ИП:

- патенты, лицензии на право осуществления определенных видов деятельности, сертификаты,свидетельство о регистрации торговой марки (при наличии, копии);

- декларация за два последних отчетных периода, но не менее чем за два года (копия, с отметкой налогового органа);

- книга учета доходов и расходов за прошедшие месяцы текущего года (копия, с отметкой налогового органа);

- справка об оборотах по расчетным счетам помесячно за предыдущие 12 месяцев, а также о состоянии ссудной задолженности по счету и отсутствии картотеки №2 (оригинал, заверенный обслуживающим банком);

- расширенная выписка о движении средств по расчетным счетам за предыдущие 12 месяцев (оригинал, заверенный обслуживающим банком или распечатанный из интернет банка);

- договоры с контрагентами, партнерами, прайс-листы (минимум три договора, действующих либо заключенных в текущем году) (копии);

- договоры аренды офисных /торговых/складских/производственных помещений, либо свидетельства о собственности на такие помещения и иные документы, подтверждающие хозяйственную деятельность (копии).

Документы по рефинансируемому кредиту:

- кредитный договор с первичным кредитором (копия);

- договор залога прав требования, включая все приложения и дополнительные соглашения к нему (копии);

- письмо (справка) от первичного кредитора, подтверждающее остаток задолженности первоначальному кредиту, а также включающее информацию о фактах, сроках и размере просрочки внесения платежей по кредиту за период его погашения (оригинал);

- реквизиты текущего счета клиента у первичного кредитора с которого производится погашение задолженности по рефинансируемому кредиту (оригинал);

- заявление заемщика о намерении осуществить досрочное погашение задолженности по рефинансируемому кредиту (копия, удостоверенная штампом банка-кредитора о приеме, на копии также должны содержаться ФИО, должность и подпись лица удостоверившего копию заявления).

Без ограничения, в пределах РФ, за исключением Севастополя и Республики Крым

- Любой

- 1 год

- 2 года

- 3 года

- 4 года

- 5 лет

- 6 лет

- 7 лет

- 8 лет

- 9 лет

- 10 лет

- 12 лет

- 15 лет

- 20 лет

- 25 лет

- 30 лет

Рефинансирование ипотечного кредита в Москве

Рефинансирование ипотеки предполагает получение нового займа на более выгодных условиях для погашения уже существующего ипотечного кредита. Результатом рефинансирования является снижение долговой нагрузки на заемщика – за счет увеличения срока выплат или более низкой процентной ставки. Найти лучшие предложения по рефинансированию ипотеки в банках Москвы можно с помощью калькулятора Сравни.ру.

И сэкономить 2 700 000 рублей

В июле 2015 года я купила квартиру в ипотеку и обязалась выплачивать 14,75% годовых в течение 25 лет.

За два года я выплатила всего 20 тысяч рублей из основного долга и отдала банку целых 640 тысяч рублей процентов.

Чтобы платить меньше, я сделала рефинансирование: взяла в другом банке кредит по сниженной ставке и погасила за его счет ипотеку. Теперь я плачу 9,75% и экономлю 2 700 000 рублей. Расскажу, как у меня это получилось.

При рефинансировании я взаимодействовала с двумя банками. Чтобы не сбить вас с толку, я называю банк, в котором брала ипотеку, «старым» банком, а тот, в котором рефинансировала кредит, — «новым».

Что нужно, чтобы рефинансировать ипотеку

- Найти подходящий банк.

- Подать заявку на рефинансирование ипотечного кредита.

- Собрать документы.

- Погасить предыдущий долг и выкупить квартиру.

- Снять и наложить обременение на квартиру.

Это долгий процесс, но если все делать по плану, то уже через пару месяцев можно будет платить меньше.

Найти подходящий банк

У меня была цель снизить ставку по ипотеке минимум на 2 процентных пункта. Срок я хотела оставить прежним, чтобы уменьшить ежемесячный платеж.

Подходящий банк искала в интернете. Открывала сайты, переходила в разделы с рефинансированием ипотеки и сравнивала размеры, сроки и валюту кредита.

Чтобы привлечь клиентов, банки пишут «от 9,25%», «от 10%», «от 10,5%». На практике оказалось, что кредит по такой ставке дадут только тем, кто просит мало, вернет быстро, получает зарплату на карту этого же банка, а еще застрахует жизнь и квартиру. Я не соответствовала этим требованиям, и никаких супервыгодных ставок мне не дали.

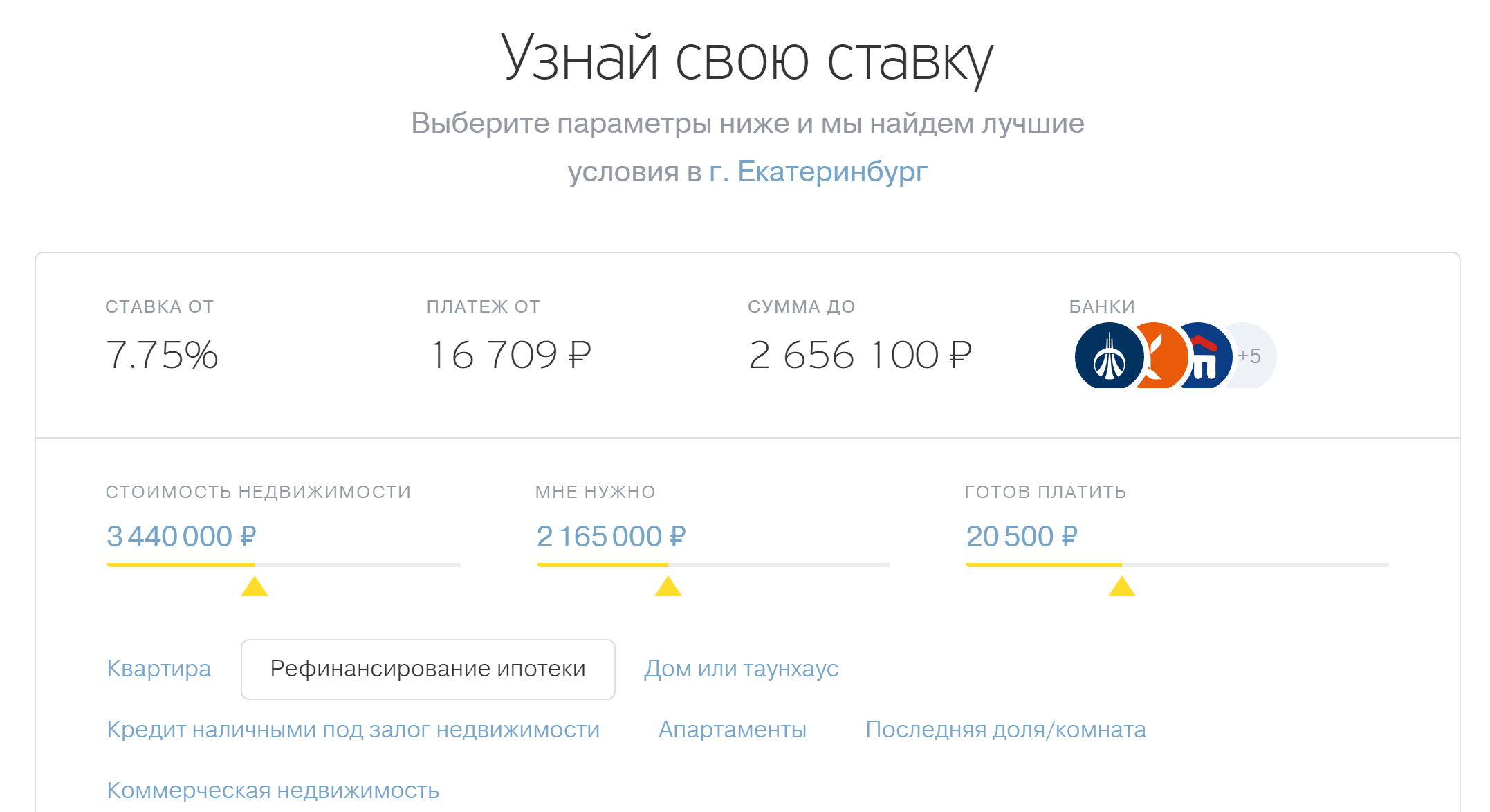

Узнать примерную ставку для моих условий я смогла с помощью ипотечного калькулятора. Такой есть на сайте почти каждого банка.

Условия одного из банков меня устроили: от меня требовали подтвердить доход справкой 2- НДФЛ и застраховать жизнь, а взамен я могла получить ипотеку под 9,75% вместо нынешних 14,75%.

Чтобы узнать примерную ставку рефинансирования, надо указать стоимость недвижимости, необходимую сумму кредита и удобный ежемесячный платеж

Чтобы узнать примерную ставку рефинансирования, надо указать стоимость недвижимости, необходимую сумму кредита и удобный ежемесячный платеж

Подать заявку

Заявка на рефинансирование ипотеки — это резюме заемщика. Банк как бы знакомится с клиентом, оценивает его доход и кредитную историю и решает, дать в долг или нет.

Правильно заполненная заявка — это 80% успеха. Важно было подтвердить, что я соответствую требованиям банка, способна выплатить кредит и в целом надежный клиент.

В отличие от обычной ипотеки при рефинансировании новый банк еще проверяет, как я выполняла обязательства перед старым банком. Если бы были просрочки по платежам или несвоевременные выплаты страховки, мне бы отказали.

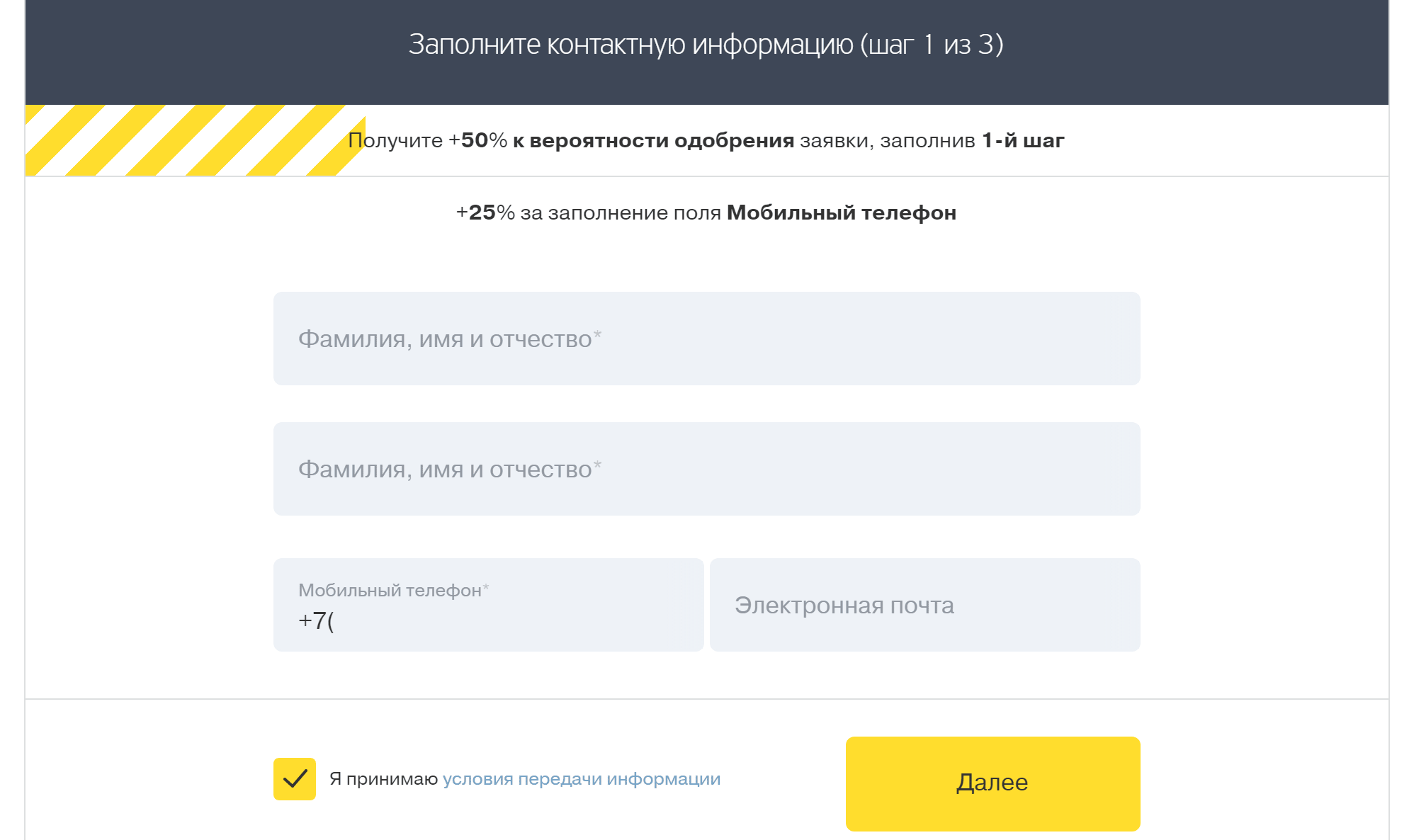

В заявке я указала основные данные: ФИО, номер мобильного телефона, электронную почту

В заявке я указала основные данные: ФИО, номер мобильного телефона, электронную почту

Банк попросил прислать копии документов для проверки:

- Паспорт.

- СНИЛС .

- Трудовую книжку.

- Справку 2- НДФЛ .

- Кредитный договор со старым банком.

- График платежей.

- Справку об остатке ссудной задолженности.

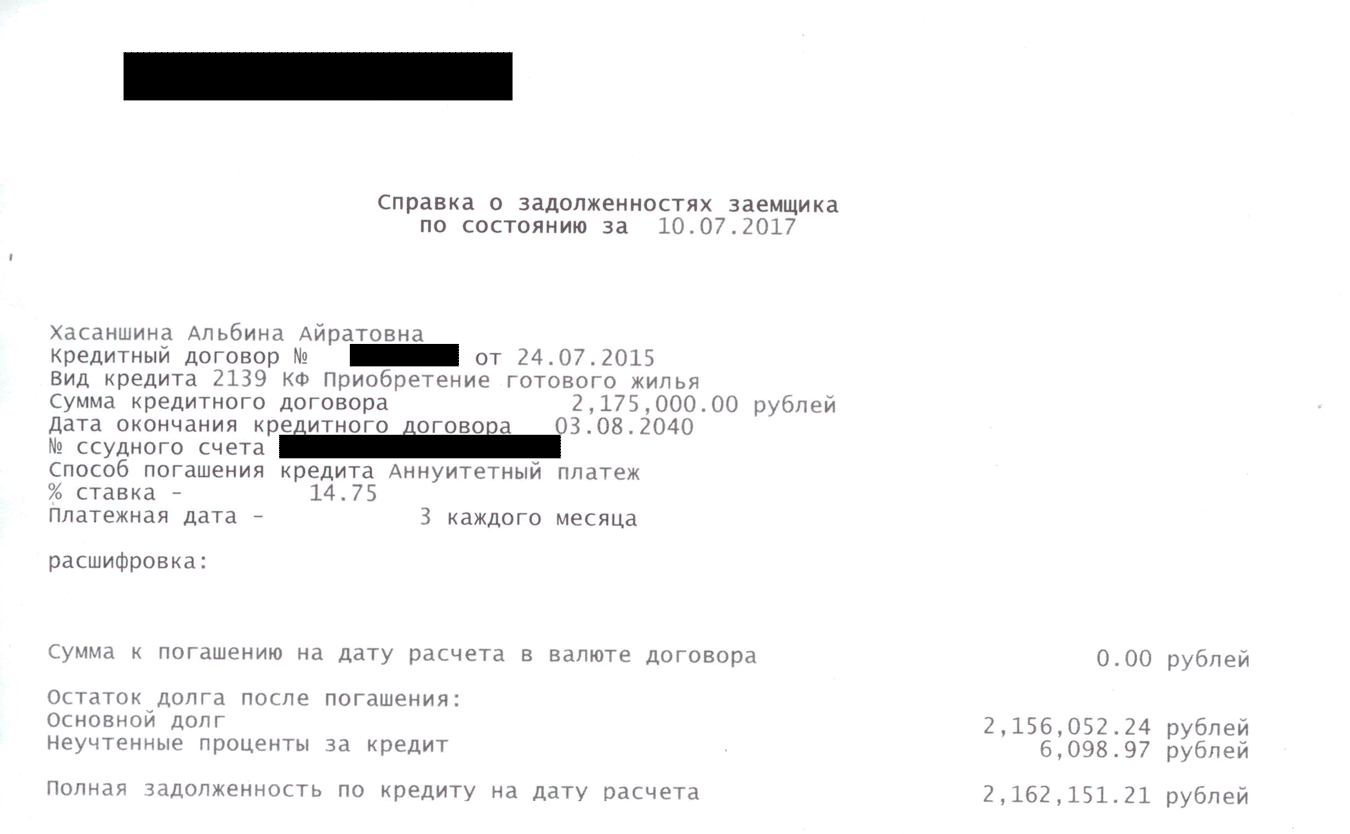

Справку об остатке ссудной задолженности мне выдали за две минуты в офисе старого банка

Справку об остатке ссудной задолженности мне выдали за две минуты в офисе старого банка

Через восемь дней мне позвонили из службы проверки заемщиков и задали уточняющие вопросы: где и кем я работаю, какой у меня стаж и зарплата, попросили номер телефона моего руководителя или отдела кадров.

Так банк проверил достоверность информации и убедился, что у меня хватит зарплаты и что в ближайшее время я не попаду под сокращение. На следующий день мне одобрили кредит.

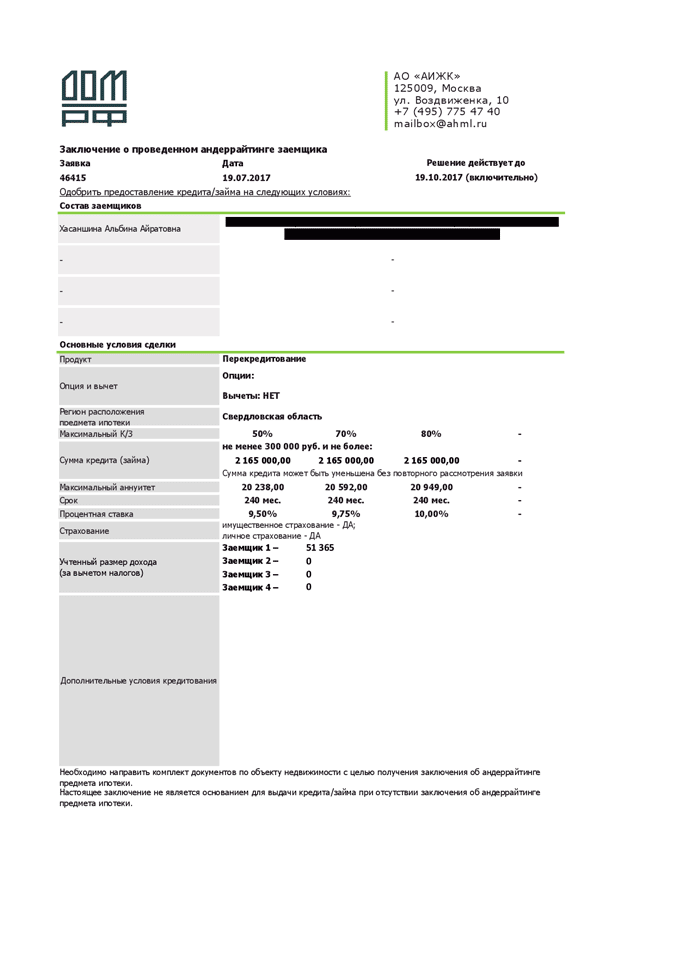

Заключение об одобрении кредита. У банка я попросила 65% стоимости квартиры под 9,75% годовых

Заключение об одобрении кредита. У банка я попросила 65% стоимости квартиры под 9,75% годовых

Собрать документы на недвижимость

Документы на недвижимость нужны, чтобы банк проверил квартиру, которую берет в залог. Банк интересует, не занижена ли стоимость квартиры, не рухнут ли стены дома через неделю и действительно ли это квартира клиента.

Когда я просто брала ипотеку, эти документы предоставил банку продавец квартиры. При рефинансировании это моя обязанность.

Чтобы доказать ценность квартиры, я заказала ее оценку. Обратилась в компанию, которую посоветовал банк. Оценщик сфотографировал комнаты, подъезд и двор. За услугу я заплатила 2500 рублей. Отчет готовили два дня.

Пока готовили отчет, я собрала остальные документы:

- Договор купли-продажи квартиры.

- Свидетельство о собственности.

- Кадастровый паспорт.

- Кредитный договор.

- График платежей.

- Договор страхования и квитанцию об оплате страховой премии.

- Справку Ф40 из паспортного стола.

- Справку об отсутствии задолженности по коммунальным платежам из расчетного центра.

- Справку об остатке ссудной задолженности.

Чаще всего расходы на рефинансирование достигают 35—50 тысяч рублей. Они идут на сбор документов, переоформление кредита и страховки, оплату государственных пошлин. Мне повезло со страховкой: как раз заканчивалось действие предыдущего договора и я просто заключила новый. Часть документов на квартиру находилась дома, а недостающие мне бесплатно выдали в старом банке, паспортном столе и расчетном центре.

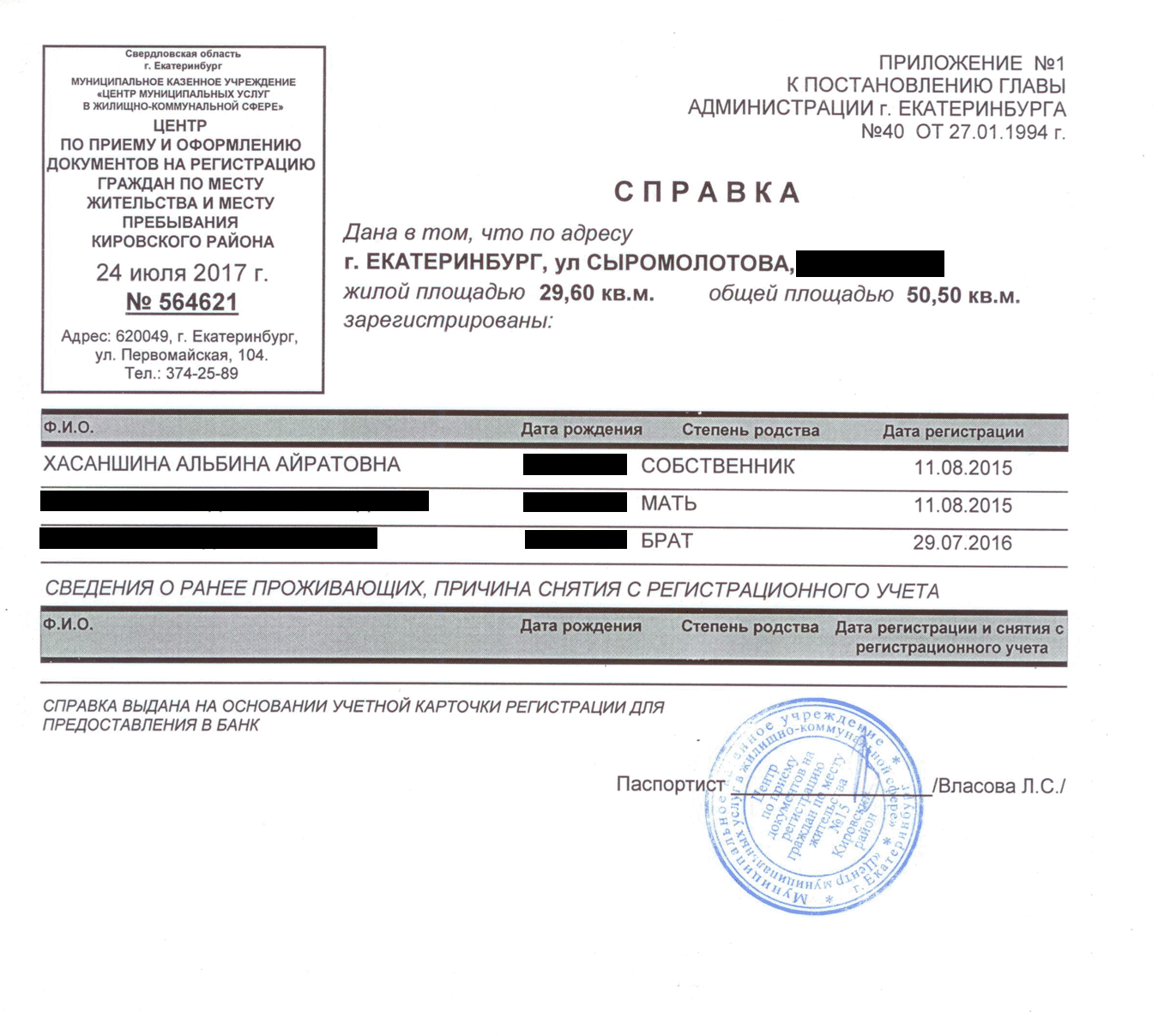

В справке по форме № 40 написано, кто прописан в квартире. Паспортист выдал мне ее за пять минут

В справке по форме № 40 написано, кто прописан в квартире. Паспортист выдал мне ее за пять минут

Выкупить квартиру у старого банка

Проверив квартиру, новый банк приготовился выкупить ее у старого. На этом этапе происходит само рефинансирование: клиент подписывает документы по свежему кредиту, а новый банк погашает долг перед старым банком.

Я пришла в новый банк и подписала документы. Потом сообщила старому банку, что хочу выкупить у них квартиру, и уточнила свою задолженность, затем передала реквизиты для зачисления в новый банк.

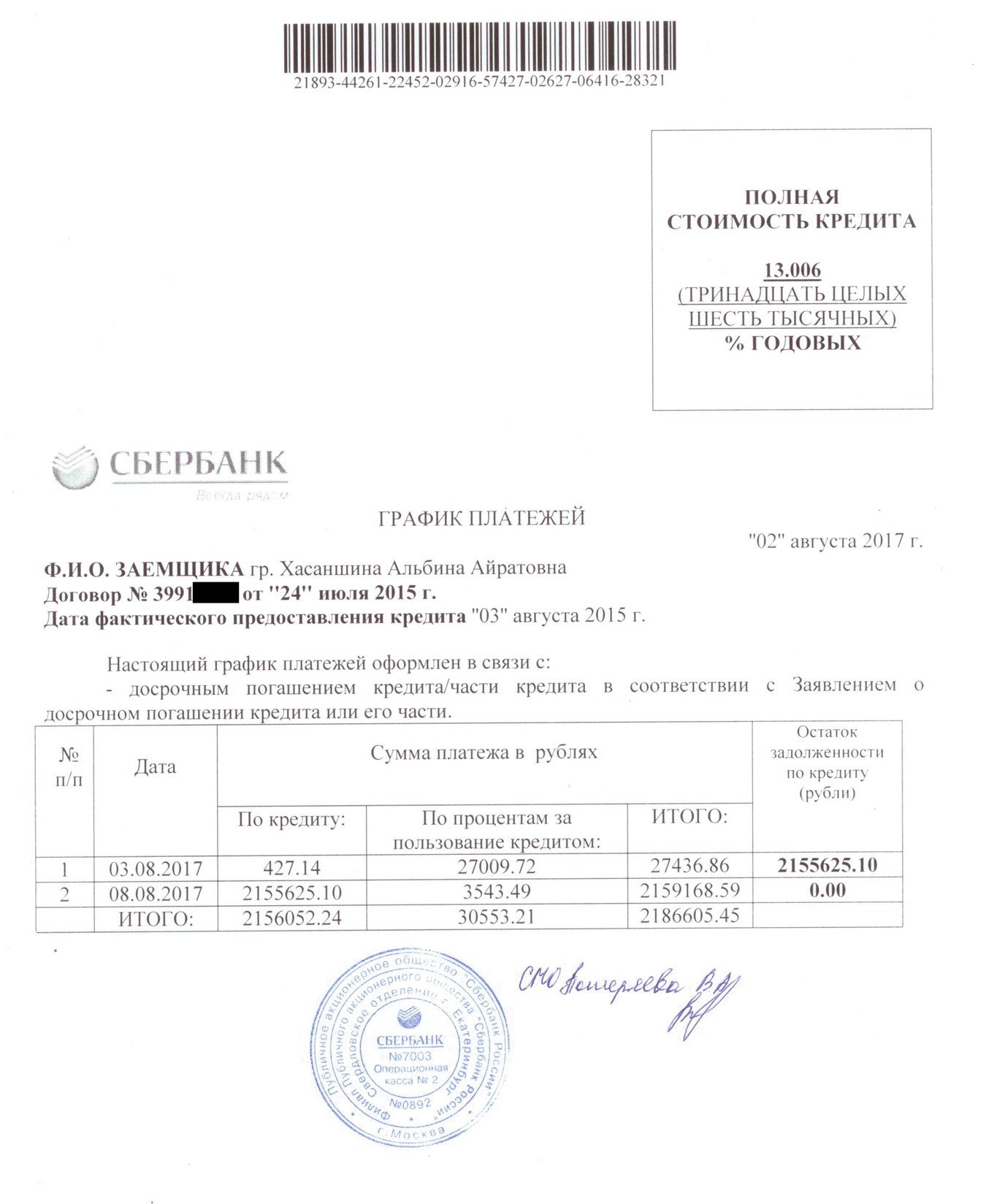

Пока я собирала документы, старый банк продолжал ежедневно начислять проценты по ипотеке. 8 августа, в день полного досрочного погашения, по кредиту вместе с процентами набежало 2 159 168 рублей 59 копеек. У нового банка я просила только 2 155 625 рублей 10 копеек. Разницу 3543,49 Р пришлось доплатить самой.

Остаток по процентам заемщик может узнать в офисе банка

Остаток по процентам заемщик может узнать в офисе банка

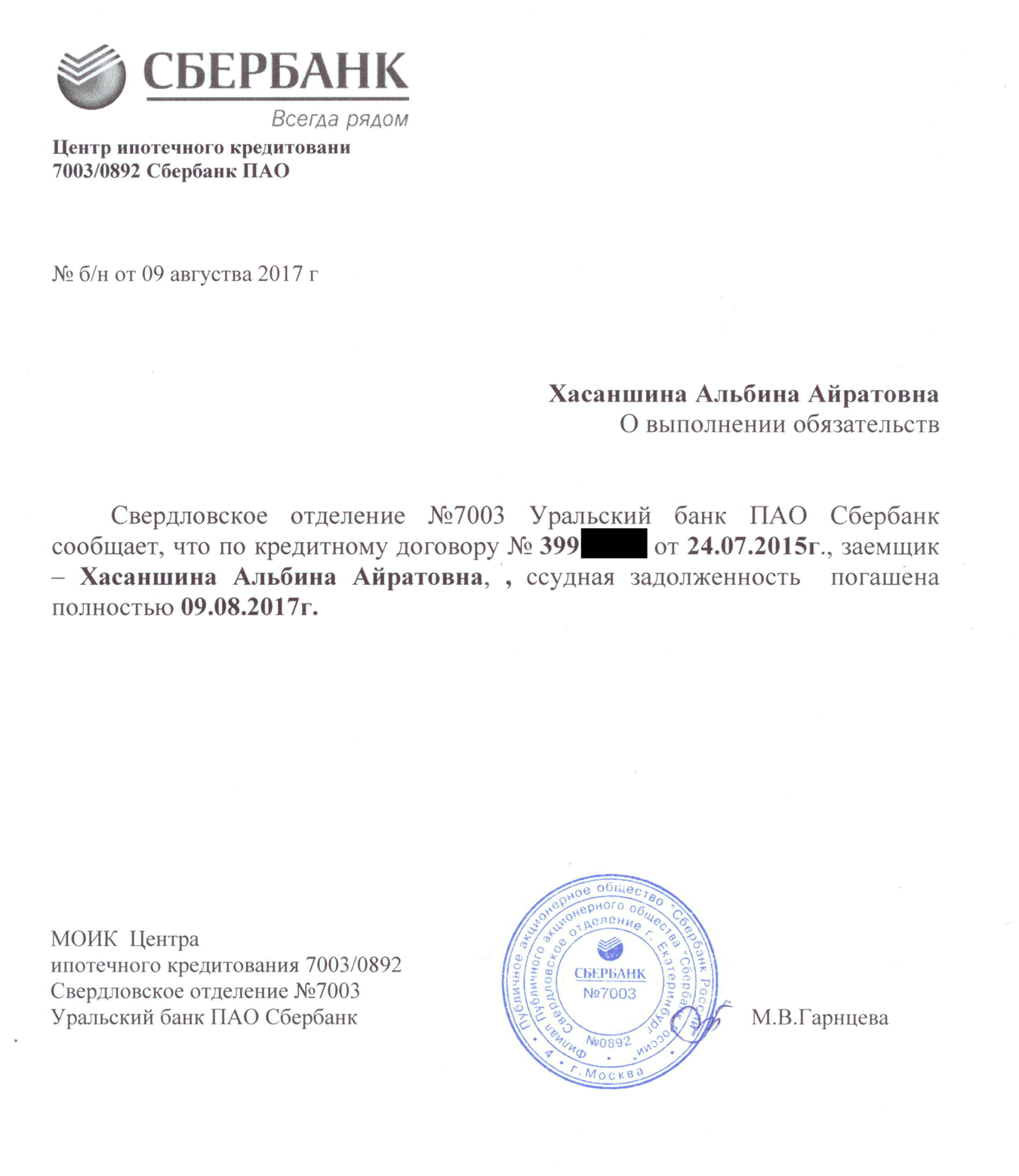

Я не знала, что эти деньги надо класть на специальный счет, и положила их на карту, с которой банк списывал платежи по ипотеке. 8 августа банк увидел, что денег на специальном счете не хватает, и не провел досрочное погашение. За 24 часа банк начислил мне еще 708 рублей процентов. Утром 9 августа я пришла в офис банка, перевела недостающую сумму и погасила ипотеку.

Справка о досрочном погашении нужна, если старый банк по забывчивости опять потребует денег

Справка о досрочном погашении нужна, если старый банк по забывчивости опять потребует денег

Снять и наложить обременение

При ипотеке квартира считается моей собственностью с обременением. Я могу жить в ней, делать текущий и капитальный ремонт. Однако сделать перепланировку, сдать в аренду, подарить другому человеку или продать без письменного согласия банка нельзя. Это и есть обременение, или залог.

Мне нужно было забрать квартиру из залога у старого банка и передать в залог новому. В старый банк я написала заявление с просьбой выдать закладную с отметкой об исполнении обязательств. Пока закладная не перешла от старого банка к новому, кредит является необеспеченным и по нему может действовать повышенная процентная ставка. Таким образом банк стимулирует заемщика быстрее решить вопрос с документами. Обычно банк готовит закладную месяц, но я получила документ через две недели.

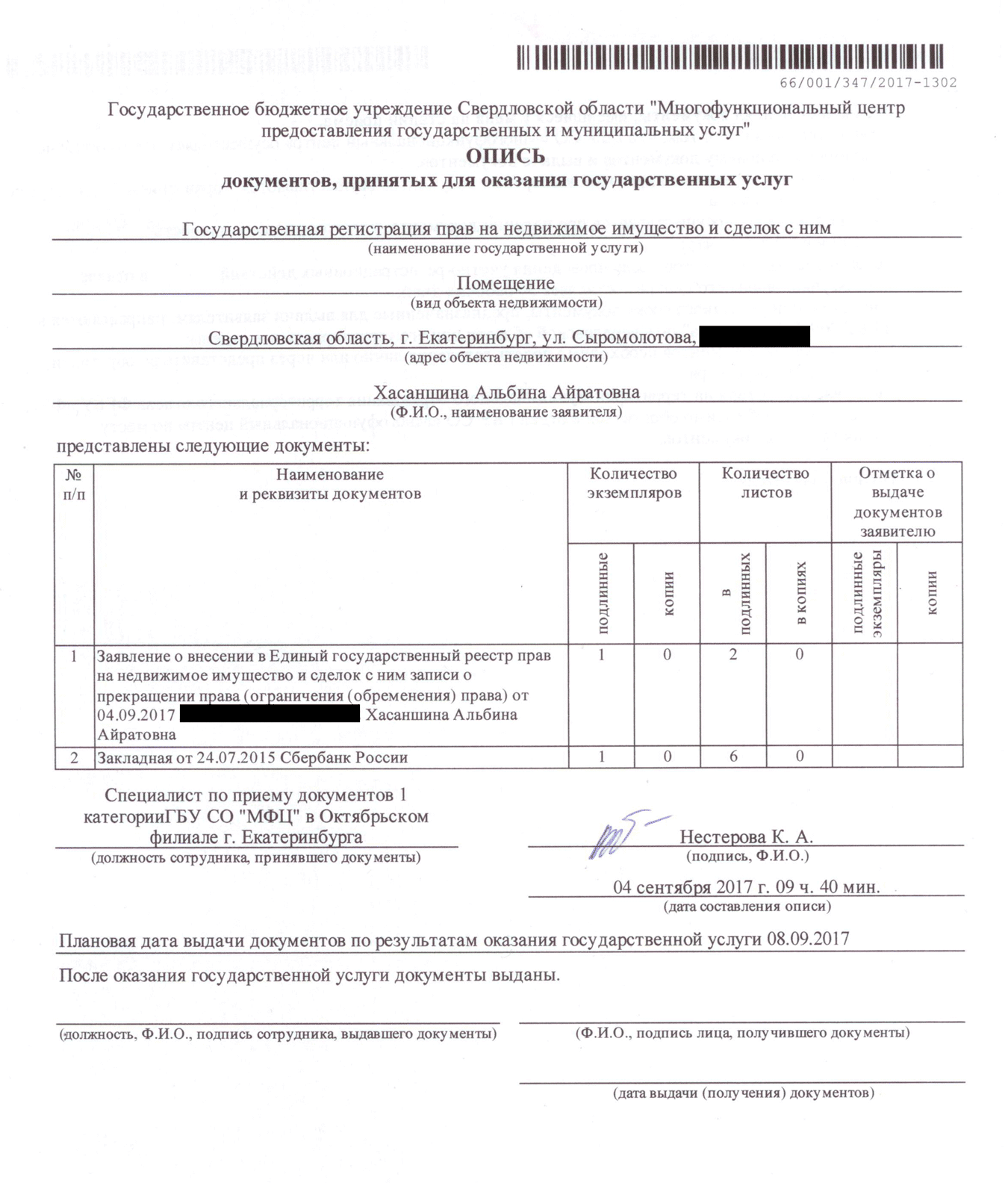

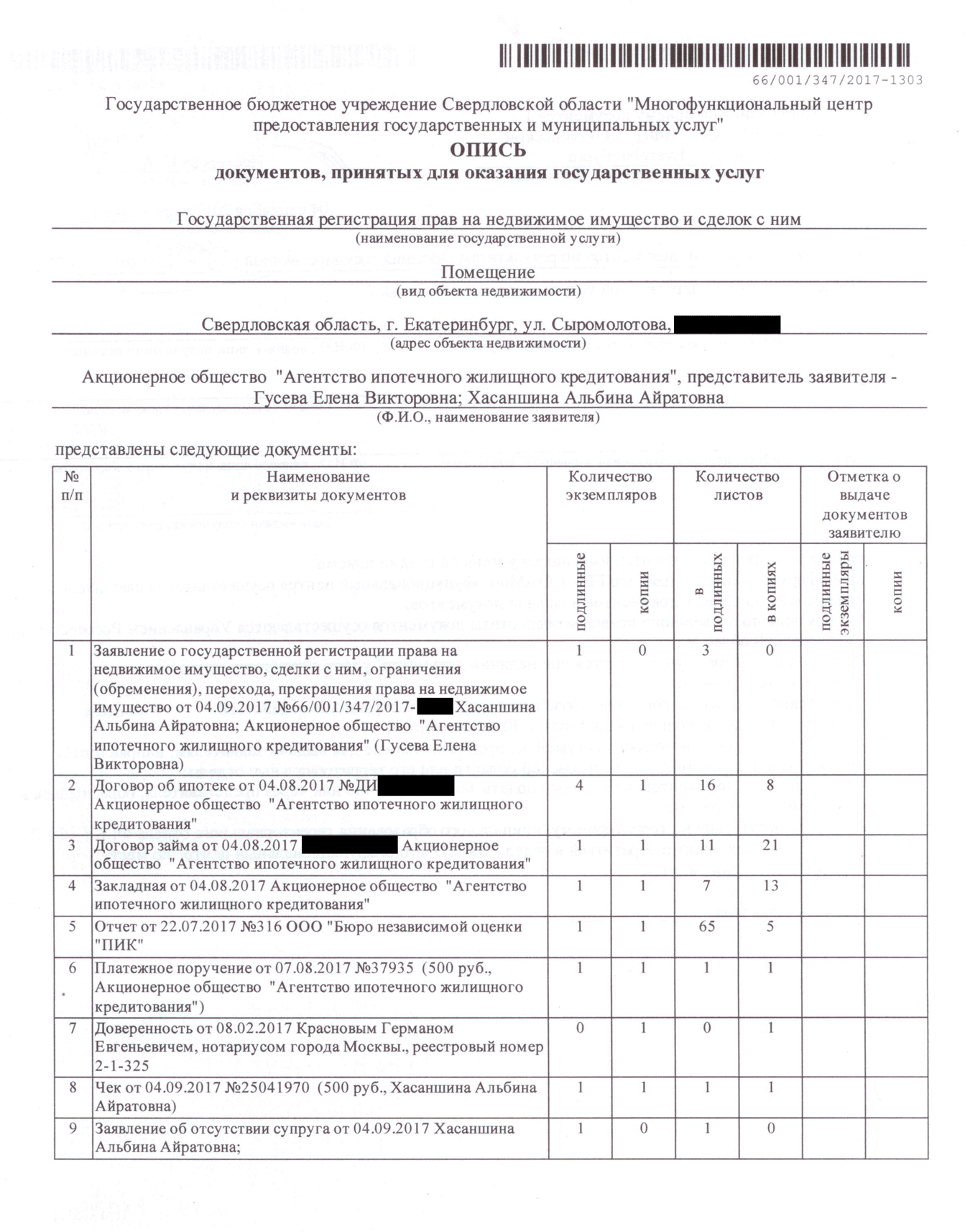

Вместе со специалистом из нового банка я пошла в МФЦ , показала закладную с отметкой и написала два заявления: на снятие обременения и наложение нового обременения. Предоставила сведения о квартире и заплатила госпошлину 500 рублей. Через неделю квартира перешла в залог новому банку.

Чтобы забрать квартиру из залога у старого банка, я написала заявление на снятие обременения и предоставила закладную с с отметкой об исполнении обязательств

Чтобы забрать квартиру из залога у старого банка, я написала заявление на снятие обременения и предоставила закладную с с отметкой об исполнении обязательств  Чтобы передать квартиру в залог новому банку, я предоставила в МФЦ документы по списку

Чтобы передать квартиру в залог новому банку, я предоставила в МФЦ документы по списку

Как изменились условия по кредиту

Я рефинансировала ипотеку за два месяца. Если не считать плановых ежемесячных платежей и страхового взноса, на оформление документов потратила 7250 рублей — расходы пошли на оценку квартиры, оплату госпошлины в МФЦ , разницы между запрашиваемой суммой и суммой, необходимой для досрочного погашения, процентов. По сравнению с выгодой, которую я получаю от рефинансирования, это копейки.