Содержание

- 0.1 Законодательство

- 0.2 Период охлаждения

- 0.3 Как воспользоваться периодом охлаждения

- 0.4 Расторжение страховок, оформленных при получении кредита

- 0.5 Расторжение договоров по добровольным видам страхования

- 1 Законодательство о страховании по кредиту

- 2 Что такое «период охлаждения»

- 3 Какие виды страховок подлежат возврату

- 4 Возврат средств по страховке

- 5 Отказ от страховки при досрочном погашении

- 6 Почему нельзя отсудить переплаты по «навязанной страховке»?

- 7 Расторжение договора страхования: пошаговая инструкция

- 8 Как составить заявление

- 9 Заключение

- 10 Является ли обязательным страхование жизни при заключении договора с банком?

- 11 Стоимость страховки

- 12 Возможно ли расторжение договора страхования по кредиту?

- 13 Как расторгнуть договор страхования

- 14 Какие нужны документы, чтобы отказаться от договора страхования?

- 15 О расторжении договора страхования при досрочном погашении кредита

- 16 Что такое период охлаждения? Немного о нововведениях от 2015 года

- 17 Подводя итоги

«Можно ли вернуть деньги за страховку?» — наверное, самый частый вопрос, который задают клиенты, желающие расторгнуть договор страхования. Мы расскажем о том, в каких случаях вы можете вернуть деньги за страховку, а в каких закон на стороне страховщика.

Законодательство

Согласно ст. 958 Гражданского кодекса РФ страхователь имеет право на возврат части уплаченной страховой премии пропорционально неиспользованному периоду, если возможность наступления страхового случая отпала или существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. В частности, к таким случаям относятся полная гибель застрахованного имущества по причинам иным, чем страховой случай, и ликвидация страховщика в порядке, установленном законодательством.

Данная статья ГК РФ также предусматривает возможность досрочного прекращения договора страхования по инициативе страхователя. В этом случае уплаченная страховая премия возврату не подлежит, если договором страхования не предусмотрено иное.

Указанные правила расторжения договоров страхования являются основополагающими, если другие условия не прописаны в правилах страхования или в нормативных правовых актах, регламентирующих правила расторжения по отдельным видам страхования.

Период охлаждения

Период охлаждения был введен указанием Банка России от 20 ноября 2015 года № 3854-У в результате большого количества жалоб граждан на «навязывание» дополнительных полисов при оформлении ОСАГО или получении кредита.

Под периодом охлаждения понимается срок в пять рабочих дней со дня заключения договора, в течение которых страхователь (физическое лицо) может расторгнуть договор страхования по своей инициативе с минимальными финансовыми потерями или вообще без потерь, при условии отсутствии страховых событий в указанном периоде. Согласно указанию, при отказе страхователя от договора в течение пятидневного срока с даты заключения и до даты начала действия страхования уплаченная страховая премия подлежит возврату в полном объеме. Если расторжение происходит в период охлаждения, но после начала действия страхования, страховщик вправе удержать часть уплаченного страхового взноса пропорционально сроку, в течение которого действовала страховка. Пятидневный срок является минимальным, и по усмотрению страховой компании он может быть увеличен, что должно быть зафиксировано в Правилах страхования. Возврат денежных средств должен быть осуществлен в срок, не превышающий 10 рабочих дней со дня получения письменного заявления об отказе от договора.

Перечень видов страхования, на которые распространяется требование о наличии периода охлаждения, четко ограничен. К таким видам страхования относятся: накопительное страхование, инвестиционное страхование, пенсионное страхование, страхование от несчастных случаев и болезней, добровольное медицинское страхование (за исключением ДМС для мигрантов), каско, страхование имущества, страхование гражданской ответственности владельцев автотранспорта, водного транспорта, за причинение вреда третьим лицам и страхование финансовых рисков.

Как воспользоваться периодом охлаждения

Заявление должно быть написано в свободной форме в адрес страховой компании. Однозначно ответить на вопрос, куда подавать заявление — в само отделение банка или в офис страховой компании — нельзя, так как между банком и страховщиком может быть заключен агентских договор, не распространяющий полномочий для агента на принятие подобного рода заявлений. Лучше написать заявление непосредственно в отделении страховщика. Если в вашем регионе отсутствует представительство страховой компании, заявление о расторжении и реквизиты счета необходимо направить заказным письмом с уведомлением и описью вложения на адрес головного офиса страховщика. При этом датой отказа страхователя от договора страхования будет являться не дата поступления заявления к страховщику, а дата отправки письма.

Многие пользователи портала Банки.ру оставляют информацию, что при расторжении страховая компания требует прикладывать к заявлению бланк полиса. Точный перечень документов, которые необходимо приложить к заявлению о расторжении, в указании ЦБ РФ не регламентирован. Если в правилах страхования список документов также не определен, то достаточно предоставления одного заявления, в котором должна содержаться информация о страхователе, номере и дате расторгаемого договора страхования. Если же список документов четко оговорен и требует приложения оригинала полиса, а у вас его нет, можно одновременно с заявлением о расторжении подать заявление на предоставление дубликата полиса.

Расторжение страховок, оформленных при получении кредита

Чаще всего вопросы о расторжении договора страхования и возврате денежных средств возникают именно по страхованию жизни, оформленному при заключении кредита.

Для определения возможности возврата части уплаченного страхового взноса первое, на что стоит обратить внимание, это вид заключения договора. В банке вам могут оформить как индивидуальный страховой полис, так и подключение к коллективной программе страхования. Подключение к коллективной страховой программе означает, что между банком и страховой компанией заключен договор на страхование жизни и здоровья заемщиков банка и банк добавляет вас в этот договор в качестве застрахованного. При этом в кредитном договоре большая часть платежа за страховку будет являться не оплатой страхового взноса, а оплатой комиссии банку за подключение к программе страхования. В этом случае воспользоваться периодом охлаждения и расторгнуть договор в пятидневный срок нельзя.

Отказаться от страхования и вернуть часть денежных средств можно, только если это прямо предусмотрено в правилах. Некоторые банки предусматривают наличие определенного периода, в течение которого можно отказаться от страховки с возвратом полного взноса. Но чаще всего, если в правилах и предусмотрена возможность отказа от страховки, оплата за услуги страхования возвращается не в полном объеме, а пропорционально неиспользованному периоду за вычетом комиссии банка, которая в некоторых банках достигает 90%. Даже в случаях, когда банк возвращает оплаченную комиссию, он может удержать НДФЛ с этой суммы. Согласно разъяснению Минфина (письмо № 03-04-05/57984 от 17 ноября 2014 года), сумма, уплаченная за подключение к договору страхования, является платой за оказанную услугу. При отказе от страхования банк фактически безвозмездно перечисляет клиенту сумму, равную оплаченной комиссии, а подобные перечисления подлежат обложению налогом на доходы физических лиц.

В случае если при заключении кредитного договора вам оформили индивидуальный страховой полис, по которому вы выступаете и как страхователь, и как застрахованный, то воспользоваться периодом охлаждения можно. При этом главное — успеть написать заявление на отказ от страхового договора в течение пяти рабочих дней со дня его заключения, независимо от момента уплаты страховой премии. Если с момента оформления договора страхования прошло больше пяти дней, расторгнуть договор страхования с возвратом части уплаченной премии можно, только если это предусмотрено страховой документацией.

Это же правило относится и к расторжению договора при досрочном погашении кредита. Возможность расторжения с возвратом части премии при досрочном погашении кредита связано в том числе с порядком определения размера страховой суммы в договоре. Если есть четкая привязка к размеру остатка задолженности, шанс расторгнуть с возвратом премии есть, но, вероятнее всего, доказывать это придется в судебном порядке. Если страховая сумма устанавливается в размере задолженности по кредиту на дату начала срока страхования и остается неизменной в течение всего срока страхования, вернуть часть страхового взноса пропорционально неиспользованному периоду, скорее всего, не получится, если не будет доказано, что договор был навязан. Сделать это очень непросто.

Расторжение договоров по добровольным видам страхования

При расторжении договора добровольного страхования, с даты оформления которого прошло более пяти рабочих дней, необходимо руководствоваться правилами страхования. Многие страховщики прописывают условие, согласно которому при расторжении договора клиент может вернуть часть уплаченного страхового взноса пропорционально неиспользованному периоду за вычетом расходов на ведение дел. При этом указанные расходы могут составлять 25—90%. Также в правилах страхования часто присутствуют формулировки, предполагающие вычет из суммы, причитающейся после расторжения, размера произведенных выплат. Если такого положения страховая документация не содержит, уплаченный страховой взнос не возвращается.

В случае расторжения договора накопительного или инвестиционного страхования страхователь может вернуть себе часть затраченных на страховку средств. По факту это не возврат страхового взноса, а сумма сформированного страхового резерва на день прекращения договора страхования (выкупная сумма). Размер выкупной суммы устанавливается на момент заключения договора страхования и должен обязательно быть указан в страховой документации. Как правило, в первые годы действия страхования размер выкупной суммы находится на очень низком уровне и только к концу страхования приближается к размеру страхового взноса.

В обязательных видах страхования порядок расторжения сформулирован в законе или подзаконных актах. Например, в ОСАГО четко обозначены случаи, в которых договор может быть расторгнут или прекращает свое действие (например: смена собственника или гибель транспортного средства), и порядок расчета размера возврата премии — пропорционально не истекшему периоду действия полиса исходя из доли премии, предназначенной на осуществление страховых выплат, то есть изначально вычитается 23%.

С введением периода охлаждения потребителям стало проще отказаться от страховки и вернуть оплаченный страховой взнос, но все равно в этом вопросе остается много тонкостей и нюансов. Если в данной статье вы не смогли найти ответ на интересующий вас вопрос по расторжению, можете воспользоваться форумом Банки.ру, и мы постараемся вам помочь.

Надежда Тихонова Последние изменения: август, 2019 Страхование 0 14,732 Время чтения: 7 мин.

Благодаря нововведениям Банка России расторжение договора страхования жизни по кредиту в определенных ситуациях осуществляется быстро и в пользу заемщика. Продвижение программ с низкими ставками, обязательным страхованием – это маркетинговый ход банков. Более высокие проценты без страховки зачастую оказываются наиболее выгодным предложением. Что делать, если клиент по незнанию или под принуждением согласился на дополнительные услуги?

Благодаря нововведениям Банка России расторжение договора страхования жизни по кредиту в определенных ситуациях осуществляется быстро и в пользу заемщика. Продвижение программ с низкими ставками, обязательным страхованием – это маркетинговый ход банков. Более высокие проценты без страховки зачастую оказываются наиболее выгодным предложением. Что делать, если клиент по незнанию или под принуждением согласился на дополнительные услуги?

Законодательство о страховании по кредиту

В ГК РФ (ст. 958) обозначено право клиентов страховых фирм на возврат страховки, если страховой случай не произошел и риск компании снизился. Статья 958 определяет также возможность аннулирования договора по запросу страхователя. Выплаченную страховую премию в таком случае клиент вернуть не сможет, если это не прописано в соглашении.

Поправки, внесенные в Закон № 353-ФЗ, лишили кредитные компании возможности принуждать заемщиков к оформлению страховки. Ограничение касается только договоров, заключенных между физическим лицом и страховой организацией. Новый закон, помимо отказа от процедуры страхования, позволяет не соглашаться с различными дополнительными услугами финансовых учреждений.

Что такое «период охлаждения»

С 01.01.2018 года продолжительность периода увеличилась с 5 до 14 дней. Срок может быть увеличен еще на несколько дней по усмотрению страховщика. После получения заявления страховщик должен вернуть денежные средства в течение 10 дней. Размер премии зависит от периода, который охватывает страховка. Если она включена в тело кредита, сумма списывается, уменьшая общий размер задолженности.

Страховая премия возвращается полностью при отказе клиента от соглашения в течение 14 дней после его подписания и до начала действия страховки. Часть взноса будет удержана, если расторжение произошло после вступления в силу страхового договора. Возможность разорвать сделку по истечении «периода охлаждения» возникает только тогда, когда это предусмотрено в договоре.

Какие виды страховок подлежат возврату

Страховые услуги, представленные в сфере кредитования, могут быть добровольными или обязательными. К обязательным процедурам относят страхование машин при автокредите и объектов недвижимости при оформлении ипотеки.

Страхователь вправе отказаться от дополнительных услуг следующих видов:

- страхование здоровья, жизни, имущества;

- пенсионные, инвестиционные, накопительные страховки;

- страхование рисков, например, полис на случай сокращения с работы и т.д.

Клиент сможет возместить затраты на страховку, приписанную при оформлении кредитной карты, кредита наличными, потребительского кредита. Результат процедуры возврата зависит не только от вида кредитования, но и от варианта оказания услуг.

Финансовые учреждения предлагают заемщикам два способа страхования:

- получение индивидуального полиса;

- участие в коллективной страховой программе (практикуемая банками подмена понятий для обхода законодательных норм по возврату страховок).

До 2018 года компании в течение 14 дней добровольно возвращали премии по страхованию только при наличии индивидуального полиса. После получения коллективной страховки сделку нельзя было отменить, клиент ничего не мог вернуть. В 2018 году Верховный суд РФ признал, что в программах страхования должны быть предусмотрены условия для отказа. Кроме того, Верховный суд подтвердил, что потребитель имеет право пользоваться периодом охлаждения при подключении к страховой программе.

Это статья с сайта vseofinansah точка ru. Если вы ведите эту статью на другом сайте, значит ее украли.

Возврат средств по страховке

Особенности процедуры возврата в течение периода охлаждения

Заемщики имеют право расторгнуть страховое соглашение в течение 14 дней без помощи юриста. Согласно законодательству банк или страховщик должен перечислить средства не позднее 10 дней после поступления запроса. Для получения возврата в течение периода охлаждения необходимо:

- учитывать условия, прописанные в договоре;

- отправить страховщику заявление об отказе от услуги не позднее 14 дней (данный срок не зависит от момента выплаты страховой премии).

Пример из практики. Гражданин пришел в финансовую организацию с целью получить кредит под 14% годовых. Представитель банка объяснил, что для установления меньшей ставки надо гарантировать возврат денег на случай, если клиент заболеет или умрет. При отказе от страховки процент будет увеличен до 20%.

Заемщик застраховал жизнь и здоровье на 20 тыс. руб. На следующий день написал претензию в банк, отправил на электронную почту. В документе указал, что в случае не рассмотрения или отказа отправит претензию в ЦБ. Через пару дней его пригласили в офис для получения денег, которые были сразу же переведены на счет. В банке клиент написал заявление на досрочное погашение. Задолженность стала меньше на 20 тыс. руб.

Можно обратиться не в банк, а в страховую организацию, реквизиты которой даны в полисе. Если страхователь не дождался ответа или получил отказ, надо готовить судебный иск. В этом случае закон будет на стороне заемщика. Клиент сможет «отсудить» не только присвоенную страхователем или банком страховку, но и неустойку, компенсацию морального вреда. Суд обяжет компанию выплатить штраф, компенсировать расходы на услуги адвоката.

Возврат страховки по непогашенному кредиту по истечении периода охлаждения

Новый закон не работает в отношении полисов со сроком действия более 14 дней. В таком случае рекомендуется руководствоваться правилами, прописанными в договоре страхования. Крупные банки, например, Сбербанк, ВТБ 24, Хоум Кредит, пока разрешают заемщикам, пропустившим период охлаждения, отказываться от страхования жизни.

Страховщики предусматривают в документации условия по возврату уплаченных средств с учетом использованного периода. Как правило, из суммы вычитают издержки в размере от 25 до 90%. Если подобного положения в договоре нет, уплаченный взнос возврату не подлежит. Тогда вернуть вложенные средства будет невозможно, так как по факту клиент добровольно согласился на услугу.

Страхование жизни не относится к случаям, прописанным в ст. 958 ГК РФ, предполагающим возврат страховой выплаты. Отказаться от страховки можно в любой момент, но вернуть премию – исключительно при положительном решении страховщика. Если заемщик пропустил период охлаждения и не планирует досрочное погашение, то возвращения страховой премии ждать не стоит.

Отказ от страховки при досрочном погашении

Договор страхования заключается на период выплаты ссуды. Потребитель имеет право на компенсацию суммы, уплаченной за страховые услуги. Поскольку ответственный заемщик выплатил долг, риск банка снизился, страховой случай не произошел.

Заявление для аннулирования страховки подается:

- после полного закрытия задолженности (как в представленном примере);

- вместе с заявлением на досрочное погашение (сумму страховки можно направить на оплату оставшегося долга).

Досрочное расторжение договора страхования жизни позволяет заемщику вернуть переплату за страховку при следующих условиях:

- в договоре (полисе), в Правилах страхования организации есть пункт о частичном возврате страховой премии;

- страховые выплаты вносились периодически вместе с регулярными платежами по займу.

Если в вышеперечисленных документах присутствует пункт о возврате страховки, банк обязан выплатить ее клиенту. Страховщик не намерен перечислять деньги или вернул малую часть – можно смело идти в суд. Страховую премию, выплаченную единовременно, вернуть сложнее, но возможно при наличии соответствующего пункта в полисе и Правилах.

Внимание! Заемщик при оформлении кредита подтвердил своей подписью, что банк ознакомил его с Правилами страхования, значит суд примет это к сведению. Все, что написано в данном документе будет использовано для принятия судебного решения.

Почему нельзя отсудить переплаты по «навязанной страховке»?

В судебной практике 2010-2015 годов часто встречались дела, когда страхователь не успевал оформить отказ от страховки, доходил до суда с требованием вернуть переплату по навязанному страховому договору.

Пример. Заемщик взял 300 тыс. рублей в кредит на 4 года. На весь срок была оформлена страховка на 60 тыс. руб. Кредитный менеджер клиенту не сообщил, что существенная сумма уходила на страхование жизни. Помимо кредитного договора гражданину подсунули на подпись бумаги, в которых мелким шрифтом были напечатаны условия страхования.

Через месяц заемщик узнал, что имел право отказаться от страховки. Он написал претензию в банк и получил письменный отказ. Гражданин подал исковое заявление и потребовал:

- признать кредитный договор недействительным;

- взыскать с банка сумму страхового взноса;

- взыскать неустойку и компенсацию за причинение морального вреда.

Суд признал справедливость требований.

Многие подобные дела в судах несколько лет назад имели успех, так как права потребителей явно были нарушены. Но кредитные и страховые договоры за годы перерабатывались. В 2019 году практически сведены к нулю шансы на то, чтобы аннулировать навязанную страховку и вернуть переплату. Теперь страхование предлагается открыто.

Расторжение договора страхования: пошаговая инструкция

Потребитель вправе отказаться от полиса и потребовать компенсацию при обращении в страховую компанию, банк. Претензия или заявление должны быть составлены в письменной форме, переданы лично сотруднику организации, отправлены по почте или на электронный почтовый ящик. После незаконного отказа можно писать в ЦБ или подавать судебный иск.

Таблица — Этапы расторжения соглашения со страховщиком

| 1 шаг. Подготовка пакета документов | Написать заявление, сделать копии паспорта, страхового договора, квитанций по уплате взносов (другие бумаги для подтверждения законности запроса). |

Образцы заявлений представлены на сайтах банков. Можно составить документ в произвольной форме или взять готовый бланк в отделении. Заявление необходимо подготовить в двух экземплярах.

Чтобы защитить свои права при подаче заявления надо:

- попросить банковского работника поставить отметку о принятии на втором заявлении, которое останется у заемщика;

- не передавать менеджерам и страховым агентам образец договора, лучше предъявлять копии бумаг;

- по почте высылать только ксерокопии без оригиналов, заявление заказным письмом с уведомлением и описью.

Личное обращение ускоряет процесс расторжения договора. Если невозможно посетить страховщика, надо направить копии документов по почте, по факсу, на электронный ящик. К заявлению приложить заверенные копии документов, отправить на адрес главного офиса страховой компании. Днем подачи запроса будет считаться день отправки письма. Полученное уведомление может быть использовано в качестве доказательства в суде.

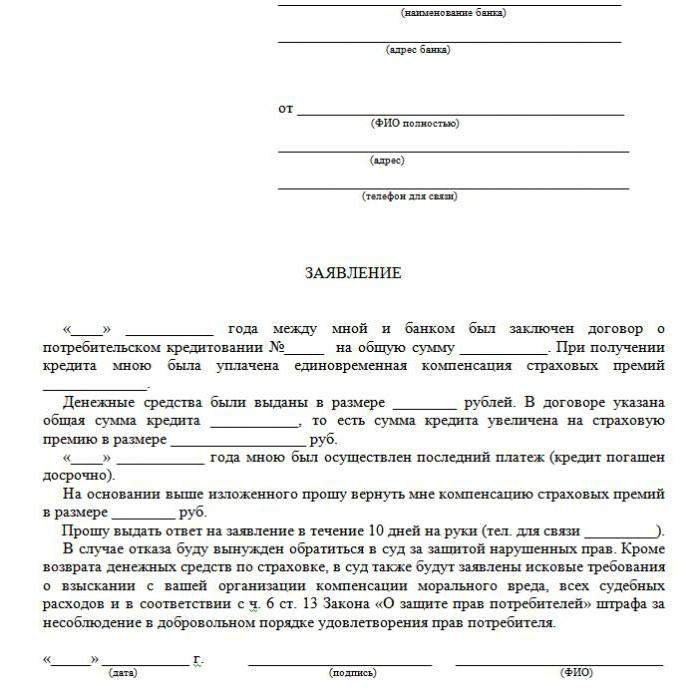

Как составить заявление

Заявление о расторжении договора страхования жизни пишется в свободной форме. Стандартный образец можно найти на сайтах банков или страховщиков.

В заявлении должна быть прописана следующая информация:

- полное наименование финансовой или страховой компании;

- сведения о заявителе (ФИО, данные паспорта);

- информация о страховом договоре – дата заключения, завершения его действия, реквизиты и номер полиса;

- указание причины расторжения страховки (например, досрочное погашение задолженности);

- просьба о расторжении соглашения и возврате денег за неиспользованный период. В документе надо указать способ возврата средств, номер карты, счет, на который клиент вносит ежемесячные платежи.

- Дата и подпись.

После подачи претензии, заявления рекомендуется периодически узнавать по телефону о решении страховщика, об установлении даты перечисления возврата. Когда денежные средства будут переведены, надо подготовить заявление о частичном погашении долга.

Заключение

Разорвать договор страхования жизни в течение первых 14 дней или при досрочном погашении займа – это самый удобный вариант для заемщика. По истечении периода охлаждения возвращать страховую премию, скорее всего, придется в судебном порядке.

Не стоит бояться судов. Страховщики и банки редко выплачивают деньги добровольно по заявлению. Из 10 клиентов, недовольных страховками, только 2-3 человека доводят дело до суда. Поэтому кредитным компаниям выгодно возвращать деньги не всем, а только самым настойчивым заемщикам.

© 2018, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Очень часто, заключая с заёмщиком кредитный договор, банк предлагает также оформить и страхование жизни. Однако, стоимость этой страховки довольно велика, что порой существенно бьёт по карману заёмщиков.

В связи с этим, у многих банковских клиентов возникает вопрос, возможно ли расторжение договора страхования по кредиту. В этой статье мы разберём все нюансы, касающиеся страхования жизни.

Является ли обязательным страхование жизни при заключении договора с банком?

Ещё несколько лет назад страхование жизни являлось обязательным условием при заключении кредитного договора с банком. Однако сейчас существует закон, согласно которому заёмщик вправе сам решить, нужна ли ему страховка или нет.

Но здесь же стоит отметить, что банкам выгодно, когда заёмщик подписывает договор страхования, потому что страховые компании платят банкам за это процент. Именно поэтому сейчас многие банки или не выдают кредит вовсе, или взимают больший процент за него, если заёмщик отказывается страховаться. Иными словами, кредитные организации навязывают страховку, но вместе с тем умеют оформить документы таким образом, чтобы страхование жизни выглядело добровольным.

Стоимость страховки

Как правило, стоимость страхования жизни довольно велика. Это является главной причиной, по которой заёмщики стараются расторгнуть договор.

Более того, проценты будут взиматься с общей суммы кредита. Например: если вы оформили кредит на 200 000 рублей, то 10% от страховки – это 20 000 рублей. Таким образом, вся сумма кредита составляет 220 000 рублей. С этой суммы и будут взиматься проценты.

Возможно ли расторжение договора страхования по кредиту?

Ощутив финансовые неудобства, которые доставляет страховка, у вас может возникнуть вполне логичный вопрос: можно ли расторгнуть договор страхования?

Договор страхования действительно подлежит расторжению согласно части 2 статьи 958 ГК РФ. Однако при этом, согласно части 3 статьи 958 ГК РФ, страховая премия, выплаченная страховщику, не возвращается.

Такой вариант расторжения договора не устраивает многих заёмщиков. И правильным решением в этой ситуации будет выбор иной стратегии. Используя закон «О защите прав потребителей» можно добиться того, что подписанный договор страхования жизни будет признан недействительным. Вследствие этого, последует расторжение договора с последующим возвратом полной суммы денег, уплаченной за страховку.

Как расторгнуть договор страхования

Если вы задались целью аннулировать страховку, вам пригодятся следующие рекомендации:

- Начать следует с составления претензии в банк и в страховую компанию. Претензию можно отправить как почтой с отметкой об уведомлении, так и доставить лично в банк;

- После того, как претензия была получена банком, ожидайте от него ответ. Срок рассмотрения претензии – 10 дней. Однако на деле банки практически никогда не рассматривают претензии вовремя, оптимальное время – от 20 до 30 дней;

- Если из банка пришёл отказ или ответа не последовало вовсе, стоит обращаться в суд. Для этого необходимо составить иск, в котором ответчиками будут выступать и банк, и страховая компания. Исковое заявление нужно подать в суд по месту прописки.

Какие нужны документы, чтобы отказаться от договора страхования?

Для отказа от договора страхования в суде нужно подготовить следующие документы:

- Иск;

- Ксерокопия кредитного договора;

- Ксерокопия договора страхования;

- Письменный отказ банка в расторжении страхового договора.

Также не повредит, если предоставить суду диктофонную запись разговора со специалистом по кредиту. Это нужно для того, чтобы продемонстрировать уловки, на которые идут банки, чтобы застраховать заёмщиков.

О расторжении договора страхования при досрочном погашении кредита

Как заёмщику расторгнуть договор со страховой и при этом вернуть деньги за страховку, если кредит он погасил досрочно? Здесь нужно учесть несколько моментов:

- Нельзя сразу же писать заявление на расторжение договора со страховой, потому что договор с вами расторгнут, а денег не вернут. Это обуславливается следующим: если договор страхования жизни не предусматривает возврата средств заёмщику при досрочном расторжении договора, то деньги, соответственно, не возвращаются. А если возврат средств предусматривается договором, значит, страховая должна вернуть заёмщику остаток внесённых за страховку денег. Этот остаток рассчитывается следующим образом: из общей суммы страховки нужно вычесть время пользования (действия) договором страхования;

- Перед тем, как писать заявление на расторжение договора, следует проанализировать сам договор и правила страхования, предусмотренные конкретной страховой компанией. В правилах и договоре обязательно указываются основания для расторжения и информация о возможности возврата части денег при досрочном расторжении.

Что такое период охлаждения? Немного о нововведениях от 2015 года

Период охлаждения – это 5 рабочих дней с момента подписания договора. В течение этого времени застрахованное лицо вправе добровольно расторгнуть договор страхования жизни. При этом у застрахованного лица будут либо минимальные денежные потери, либо их не будет вовсе.

Этот период был введён Банком России в 2015 году благодаря гражданам, которые жаловались на то, что банки, при предоставлении кредита навязывают ещё и страховку.

В случае, если время подписания договора и начала действия страховки совпадают, страховая компания возвращает остаток средств. Как рассчитывается остаток, было указано выше.

Срок возврата средств заёмщику – не больше 10 дней с момента подачи заявления об отказе от страховки.

Подводя итоги

Принимая во внимание нововведения от 2015 года, можно составить следующий план по расторжению договора страхования:

- В течение 5 дней с момента заключения договора нужно обратиться в страховую компанию с заявлением об отказе от страховки;

- В течение 10 дней после подачи заявленияожидать возврата вам средств тем способом, который вы указали в заявлении (наличный или безналичный расчёт);

- Если средства не были возвращены, обращайтесь в Центральный Банк РФ, где вам подскажут дальнейшие действия.

![]()

В 2004 году с красным дипломом закончил юридический факультет. С 2007 года специализируется на кредитных спорах.

![]()

Здравствуйте. Подскажите что делать в том случае, если банк не прислал письменного отказа в расторжении страховки? Заявление подавали полтора месяца назад и до сих пор нет никакого ответа.

![]()

Добрый день, Андрей. Письменный ответ банка – одно из самых важных доказательств вашей правоты. Но отсутствие ответа – это тоже своего рода доказательство. Если вы предоставите суду документы, которые подтвердят факт отправки жалобы или претензии, и укажите на то, что ответа в должный срок (1 месяц) не поступило, то судом будет признан факт игнорирования жалобы. Это может быть даже более значительным доказательством, чем отказ с неправомерны содержанием.

Ваш e-mail не будет опубликован. Обязательные поля помечены *