Содержание

- 1 Коротко о ликвидации

- 2 Что говорит закон о распределении имущества

- 3 Как составить акт

- 4 Как передать учредителю оставшееся после ликвидации имущество

- 5 Получение оставшегося имущества в собственность и его налогообложение

- 6 Ликвидация ООО — последовательность и этапы проведения

- 7 Решение о ликвидации

- 8 Промежуточный баланс

- 9 Ликвидационный баланс

Нередко после ликвидации юридического лица, выплаты всех долгов кредиторам у компании остается нераспределенное имущество. Это может быть недвижимость, оргтехника, оборудование, акции, остаток денег на счетах. Имущество должно быть распределено между бывшими участниками ООО. Если они решили этот вопрос без обращения в суд, при отсутствии споров, то ликвидационная комиссия (далее — ЛК) оформляет акт распределения имущества.

Коротко о ликвидации

Алгоритм процедуры зафиксирован в ст. 63 ГК РФ. Закрытие компании проходит в несколько этапов:

- Участники должны принять решение о ликвидации ООО, уведомить госорган и назначить членов ЛК.

- ЛК или ликвидатор должны выявить все обязательства перед кредиторами, сообщить им о прекращении деятельности, а также отправить для публикации сообщение в СМИ. Далее она рассчитывает промежуточный ликвидационный баланс.

- Делаются расчеты с кредиторами и составляется ликвидационный баланс.

- Если у компании или предприятия осталось имущество, то его нужно распределить между бывшими учредителями юрлица.

Компания будет считаться ликвидированной после того, как в ЕГРЮЛ будут внесены сведения о прекращении ее существования.

Что говорит закон о распределении имущества

Определенного плана действий, как именно должно осуществляться распределение имущества ООО, в законодательных актах не указано. П. 8 ст. 63 ГК РФ гласит, что то имущество, которое осталось после расчетов с кредиторами, должно быть передано учредителям, которые имеют на него вещные права или обязательственные в отношении ООО, если иное не предусмотрено другими правовыми актами или учредительными документами компании.

Закон об ООО (ФЗ №14 от. 08.02.1998), точнее его ст. 58, утверждает, что первым делом участникам должна быть выплачена распределенная, но невыплаченная прибыль (если таковая осталась), а затем распределяется имущество пропорционально долям учредителей в уставном капитале Общества.

То есть ЛК или ликвидатор делят только то имущество, которое осталось невостребованным после завершения всех расчетов с кредиторами.

Конкретного алгоритма, как передается имущество, нет. Как правило, ЛК составляет акт распределения имущества или акт приема-передачи имущества, чтобы в дальнейшем избежать претензий со стороны бывших участников ООО.

Как составить акт

Законодательно закрепленной формы документа нет. Оформляется акт аналогично другим подобным документам. В нем должна содержаться такая информация:

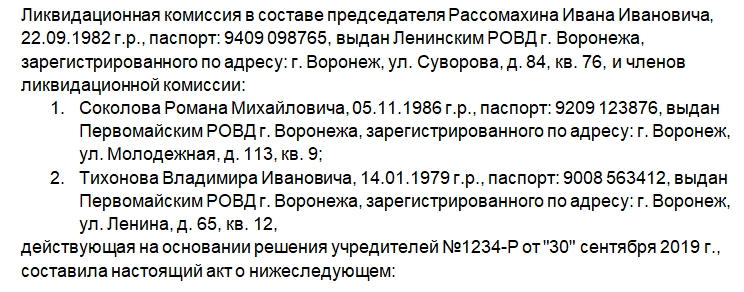

- Наименование документа. Город или другом населенный пункт и дата составления.

- Информация о ликвидируемой организации: полное и сокращенное наименование, ОГРН, ИНН.

- Информация о составе ЛК: ФИО, паспортные данные, дата и место рождения.

- Реквизиты решения участников ООО (номер бумаги и дата составления).

К сведению! Заниматься оформлением прекращения деятельности компании может и один ликвидатор. В этом случае расписывается только он.

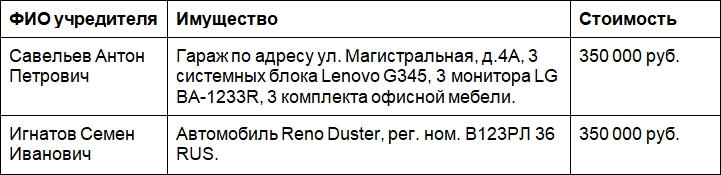

После этого рекомендуется составить акт приема-передачи имущества для каждого бывшего участника ООО.

Наш вариант оформления носит лишь рекомендательный характер. Аналогами данного документа могут быть протокол распределения имущества и решение ЛК. Поскольку законодательно не зафиксировано обязательное использование каждого из них, следует опираться на судебную практику. Она и позволяет определить важность составления вышеуказанных документов при распределении и передаче имущества при ликвидации ООО.

Заплатить налоги необходимо до 2 декабря. Если у вас есть вопросы о порядке уплаты или расчете налогов, присылайте их на editor@garant.ru. Ответы на самые популярные из них мы опубликуем на портале ГАРАНТ.РУ.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа, разработана совместно с ЗАО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Каков порядок ликвидации ООО и распределения имущества ликвидируемого ООО в пользу единственного участника?

1. В соответствии с п. 1 ст. 57 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" (далее — Закон N 14-ФЗ) общество с ограниченной ответственностью (далее — ООО, общество) может быть ликвидировано добровольно в порядке, установленном Гражданским кодексом РФ, с учетом требований Закона N 14-ФЗ и устава общества. Порядок ликвидации общества определяется Гражданским кодексом РФ и другими федеральными законами (п. 5 ст. 57 Закона N 14-ФЗ).

В Гражданском кодексе РФ основания и порядок ликвидации юридического лица установлен ст.ст. 61-64.1.

В процедуре ликвидации юридического лица, в том числе ООО, можно выделить следующие этапы:

— принятие уполномоченным органом решения о ликвидации, назначение ликвидационной комиссии (ликвидатора);

— сообщение о принятом решении в орган, осуществляющий государственную регистрацию юридических лиц (регистрирующий орган) для внесения соответствующих сведений в Единый государственный реестр юридических лиц (далее — ЕГРЮЛ);

— публикация сообщения о ликвидации, порядке и сроке заявления требований кредиторами;

— составление промежуточного ликвидационного баланса;

— осуществление расчетов с кредиторами;

— составление ликвидационного баланса;

— государственная регистрация ликвидации юридического лица.

Остановимся на каждом этапе более подробно.

1. Принятие решения о ликвидации, назначении ликвидационной комиссии (ликвидатора)

Ликвидация ООО в добровольном порядке начинается с принятия решения о его ликвидации. Решение о ликвидации общества принимает общее собрание участников ООО. Поскольку в рассматриваемой ситуации в обществе имеется один участник, решение о ликвидации принимается этим участником единолично и оформляется письменно. Кроме того, единственный участник формирует состав ликвидационной комиссии или назначает ликвидатора общества (ст. 39, п. 2 ст. 57 Закона N 14-ФЗ).

Законодательство не ограничивает круг лиц, которые могут войти в состав ликвидационной комиссии или могут быть назначенными на должность ликвидатора общества. Членами ликвидационной комиссии или ликвидатором могут быть участники общества, его руководитель (генеральный директор и т.д.), другие работники общества, а также лица, не являющиеся работниками этого юридического лица.

С момента назначения ликвидационной комиссии к ней переходят полномочия по управлению делами юридического лица (п. 4 ст. 62 ГК РФ, п. 3 ст. 57 Закона N 14-ФЗ). Следовательно, с момента принятия единственным участником ООО соответствующего решения полномочия единоличного исполнительного органа ООО (руководителя) по руководству деятельностью общества переходят к ликвидационной комиссии (ликвидатору). Руководитель (председатель) ликвидационной комиссии или ликвидатор приобретает право действовать от имени ООО без доверенности.

2. Уведомление о принятых решениях регистрирующего органа

Согласно п. 1 ст. 62 ГК РФ, п.п. 1, 3 ст. 20 Федерального закона от 08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей" (далее — Закон N 129-ФЗ) учредители (участники) юридического лица или орган, принявший решение о ликвидации юридического лица, обязан в течение трех рабочих дней с момента принятия решения о ликвидации в письменной форме уведомить об этом регистрирующий орган по месту нахождения ликвидируемого юридического лица с приложением решения о ликвидации юридического лица. Регистрирующий орган должен быть также уведомлен о формировании ликвидационной комиссии (назначении ликвидатора).

Для этого общество должно представить в регистрирующий орган уведомление о ликвидации юридического лица по форме N Р15001, утвержденной приказом ФНС России от 25.01.2012 N ММВ-7-6/25@ (далее — Приказ N ММВ-7-6/25@). К уведомлению прилагается решение единственного участника ООО о ликвидации общества.

Запись о том, что общество находится в процессе ликвидации, вносится регистрирующим органом в ЕГРЮЛ. С этого момента не допускается государственная регистрация изменений, вносимых в устав общества, а также государственная регистрация юридических лиц, учредителем которых выступает общество, или внесение в ЕГРЮЛ записей в связи с реорганизацией юридических лиц, участником которой является общество, находящееся в процессе ликвидации (п. 2 ст. 20 Закона N 129-ФЗ).

При заполнении уведомления по форме N Р15001, как и иных форм документов, представляемых в регистрирующий орган в связи с ликвидацией, необходимо учитывать Требования к оформлению документов, представляемых в регистрирующий орган (далее — Требования), которые содержатся в Приложении N 20 к Приказу N ММВ-7-6/25@. В частности, согласно п. 1.11 Требований в состав представляемого в регистрирующий орган заявления, уведомления или сообщения (далее также — заявление) не включаются незаполненные листы, а также полностью не заполненные страницы многостраничных листов формы заявления.

В разделе 2 "Уведомление представлено в связи с" формы N P15001 знаком "V" отмечается пункт, соответствующий основанию представления уведомления — принятие решения о ликвидации юридического лица или формирование ликвидационной комиссии, назначение ликвидатора (п. 9.3 Требований). Если единственный участник ООО принимает решения о ликвидации ООО и о формировании ликвидационной комиссии (назначении ликвидатора) одновременно (до подачи в регистрирующий орган формы N P15001 в связи с принятием решения о ликвидации ООО), в указанном разделе формы N P15001 знаком "V" отмечаются оба названных пункта. В этом случае в уведомлении формы N P15001, помимо первого листа и листа Б, содержащего сведения о заявителе, заполняется лист А "Сведения о формировании ликвидационной комиссии/назначении ликвидатора" (п. 9.5 Требований).

Уведомление удостоверяется подписью уполномоченного лица (заявителя), подлинность которой должна быть засвидетельствована в нотариальном порядке. Если к моменту представления в регистрирующий орган уведомления формы N Р15001 в связи с принятием решения о ликвидации ликвидационная комиссия уже сформирована (ликвидатор назначен), заявителем в этом случае выступает, соответственно, руководитель ликвидационной комиссии или ликвидатор (п. 1.2, пп. "г" п. 1.3 ст. 9 Закона N 129-ФЗ, п. 14.2.05.18 правовых позиций в сфере государственной регистрации юридических лиц и индивидуальных предпринимателей, размещенных 30.01.2014 в федеральном разделе информационного ресурса "База данных "Вопрос-Ответ" и направленных письмом ФНС России от 31.01.2014 N СА-4-14/1645 (далее — Правовые позиции)).

3. Публикация сообщения о ликвидации, порядке и сроке заявления требований кредиторами. Составление и утверждение промежуточного ликвидационного баланса

На ликвидационную комиссию (ликвидатора) возлагается обязанность опубликовать в органах печати (в журнале "Вестник государственной регистрации" — смотрите приказ ФНС России от 16.06.2006 N САЭ-3-09/355@) сведения о ликвидации юридического лица, а также о порядке и сроке заявления требований кредиторами. Этот срок не может быть менее двух месяцев с момента публикации о ликвидации. Кроме того, ликвидационная комиссия (ликвидатор) обязана принять меры к выявлению кредиторов и получению дебиторской задолженности, а также письменно уведомить кредиторов о ликвидации юридического лица (п. 1 ст. 63 ГК РФ).

После окончания срока для предъявления кредиторами своих требований ликвидационная комиссия (ликвидатор) составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения. Промежуточный ликвидационный баланс утверждается участником (участниками) ООО (п. 2 ст. 63 ГК РФ, пп. 12 п. 2 ст. 33 Закона N 14-ФЗ).

Регистрирующий орган уведомляется о составлении промежуточного ликвидационного баланса (п. 3 ст. 20 Закона N 129-ФЗ) по форме N P15001, утвержденной Приказом N ММВ-7-6/25@. При этом в п. 2.3 раздела 2 названного уведомления проставляется знак "V", указывающий на то, что уведомление представлено в связи с составлением промежуточного ликвидационного баланса (п. 9.3 Требований). Заявителем при подаче уведомления формы N P15001 по данному основанию также является руководитель ликвидационной комиссии или ликвидатор (п. 14.2.05.35 Правовых позиций).

В связи с составлением промежуточного ликвидационного баланса в регистрирующий орган должна быть представлена только форма N Р15001 "Уведомление о ликвидации юридического лица" с соответствующей отметкой (п. 14.2.05.70 Правовых позиций). Представлять сам промежуточный ликвидационный баланс законодательство не требует.

Обратим внимание, что законодательство не связывает необходимость публикации сообщения о ликвидации, о порядке и сроке заявления требований кредиторами, а также составления ликвидационных балансов с наличием у юридического лица кредиторской задолженности. Даже при отсутствии задолженности перед кредиторами общество должно выполнить все требования, установленные законом в рамках процедуры ликвидации юридического лица. Это означает, в частности, что и в том случае, когда кредиторская задолженность у общества отсутствует, промежуточный ликвидационный баланс может быть составлен и утвержден не ранее чем через два месяца после того, как в журнале "Вестник государственной регистрации" будет опубликовано сообщение о ликвидации общества.

4. Составление и утверждение ликвидационного баланса

Со дня утверждения промежуточного ликвидационного баланса ликвидационная комиссия (ликвидатор) начинает производить расчеты с кредиторами в порядке, установленном ст. 64 ГК РФ. После осуществления расчетов с кредиторами ликвидационной комиссией (ликвидатором) составляется ликвидационный баланс, который также утверждается единственным участником общества (п. 6 ст. 63 ГК РФ, ст. 39 Закона об ООО).

Безусловно, при отсутствии кредиторской задолженности необходимость производить расчеты с кредиторами у общества отсутствует. Поэтому мы полагаем, что при таких обстоятельствах выдерживать какой-либо промежуток времени нет необходимости, и оба ликвидационных баланса (промежуточный и "итоговый") могут быть составлены и утверждены одновременно.

Поскольку законодательством специальные формы ликвидационных балансов не утверждены, промежуточный ликвидационный баланс и ликвидационный баланс могут быть составлены на основе действующей формы бухгалтерского баланса, утвержденной приказом Минфина РФ от 02.07.2010 N 66н, с указанием соответствующего наименования "промежуточный ликвидационный баланс" и "ликвидационный баланс" (смотрите в связи с этим письмо ФНС России от 07.08.2012 N СА-4-7/13101).

Утверждение ликвидационного баланса может быть оформлено путем проставления учредителями (единственным участником) соответствующих отметок на самом документе или в виде решения об утверждении ликвидационного баланса, прилагаемого к самому балансу (п. 14.2.05.49 Правовых позиций).

Отметим также, что налоговый орган обязан заявить свои требования по уплате организацией всех обязательных платежей в бюджет в период с момента представления в регистрирующий орган уведомления о принятии решения о ликвидации юридического лица (в трехдневный срок со дня принятия решения о ликвидации) и до представления документов для государственной регистрации ликвидации юридического лица, предусмотренных ст. 21 Закона N 129-ФЗ (не ранее чем через два месяца с момента помещения в органах печати публикации о ликвидации юридического лица — п. 2 ст. 22 Закона N 129-ФЗ) (Методические указания для налоговых органов по вопросам единообразия процедуры снятия с учета в налоговом органе юридического лица в связи с ликвидацией, утвержденные приказом ФНС России от 25.04.2006 N САЭ-3-09/257@).

5. Государственная регистрация ликвидации общества

После утверждения ликвидационного баланса для государственной регистрации в связи с ликвидацией юридического лица в регистрирующий орган в соответствии со ст. 21 Закона N 129-ФЗ представляются следующие документы:

— заявление о государственной регистрации юридического лица в связи с его ликвидацией по форме N Р16001 утвержденной Приказом N ММВ-7-6/25@, подписанное заявителем (руководителем ликвидационной комиссии или ликвидатором), подлинность подписи которого удостоверяется нотариально;

— ликвидационный баланс;

— документ об уплате государственной пошлины (в настоящий момент государственная пошлина за регистрацию ликвидации юридического лица на основании пп.пп. 1, 3 п. 1 ст. 333.33 НК РФ составляет 800 руб.);

— документ, подтверждающий представление в территориальный орган ПФР сведений в соответствии с пп. 1-8 п. 2 ст. 6 и п. 2 ст. 11 Федерального закона "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" и в соответствии с ч. 4 ст. 9 Федерального закона "О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений" (представление данного документа не обязательно; в случае, если он не представлен заявителем, этот документ представляется органом ПФР по межведомственному запросу регистрирующего органа).

При заполнении заявления формы N Р16001 необходимо учитывать положения раздела Х Требований.

Ликвидация ООО считается завершенной, а общество — прекратившим свою деятельность после внесения об этом записи в ЕГРЮЛ (п. 9 ст. 63 ГК РФ).

Обратим внимание, что во всех случаях, требующих внесения записей в ЕГРЮЛ, в том числе при ликвидации юридического лица, документы представляются в регистрирующий орган одним из способов, указанных в п. 1 ст. 9 Закона N 129-ФЗ.

2. Имущество ООО, оставшееся после удовлетворения требований кредиторов, передается его учредителям (участникам). Порядок и очередность распределения имущества ликвидируемого ООО между его учредителями (участниками) установлены ст. 58 Закона N 14-ФЗ.

Передача имущества учредителям (участникам) осуществляется ликвидационной комиссией (ликвидатором) общества на основании утвержденного ликвидационного баланса (смотрите постановление Восемнадцатого арбитражного апелляционного суда от 11.07.2017 N 18АП-6767/17). Поскольку полномочия ликвидационной комиссии (ликвидатора) прекращаются с момента государственной регистрации ликвидации общества (п. 1 ст. 53, п. 4 ст. 62, п. 9 ст. 63 ГК РФ), принять решение о распределении имущества ликвидационная комиссия (ликвидатор) должна до внесения соответствующей записи в ЕГРЮЛ. Отметим, что нормативных требований к оформлению решения ликвидационной комиссии (ликвидатора) не установлено. Представляется, что решение ликвидационной комиссии может быть оформлено, например, в виде протокола заседания комиссии (ст. 181.1, ст. 181.2 ГК РФ). Ликвидатор принимает такое решение единолично и оформляет его в письменном виде.

Имущество ликвидируемого общества распределяется между участниками ООО в следующей очередности:

— в первую очередь осуществляется выплата участникам общества распределенной, но невыплаченной части прибыли (абзац второй п. 1 ст. 58 Закона N 14-ФЗ);

— во вторую очередь осуществляется распределение имущества ликвидируемого ООО между участниками общества пропорционально их долям в уставном капитале общества. Доли, принадлежащие обществу, при таком распределении имущества не учитываются (п. 1 ст. 24, абзац третий п. 1 ст. 58 Закона N 14-ФЗ).

Требования каждой очереди удовлетворяются после полного удовлетворения требований предыдущей очереди (п. 2 ст. 58 Закона N 14-ФЗ).

Передача имущества участникам ООО оформляется актом приема-передачи.

Таким образом, если ликвидируемое ООО состоит из единственного участника, оставшееся после завершения расчетов с кредиторами имущество общества в любом случае должно перейти к единственному участнику (смотрите также постановление Арбитражного суда Северо-Кавказского округа от 04.06.2015 N Ф08-2778/15).

Рекомендуем также ознакомиться со следующими материалами:

— Энциклопедия решений. Ликвидация ООО;

— Энциклопедия решений. Порядок ликвидации юридического лица;

— Энциклопедия решений. ООО с одним участником;

— Энциклопедия решений. Формирование промежуточного ликвидационного и ликвидационного баланса;

— Энциклопедия решений. Распределение имущества ликвидируемого ООО между его участниками.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Иванов Александр

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Александров Алексей

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Распределение имущества при ликвидации ООО — один из заключительных этапов прекращения деятельности компании — осуществляется перед регистрацией изменений в ЕГРЮЛ. О том, как провести данную процедуру, расскажет предлагаемая нами статья.

Как передать учредителю оставшееся после ликвидации имущество

После завершения расчетов с кредиторами при добровольной ликвидации у ООО часто остается нераспределенное имущество, которое его участники вправе разделить между собой. В том случае, если в обществе лишь 1 участник, оставшееся после ликвидации имущество переходит в его единоличную собственность, т. е. как таковой раздел не требуется.

Порядок раздела и распределения имущества при ликвидации ООО регламентирован статьей 58 закона «Об обществах…» от 08.02.1998 № 14-ФЗ, согласно которой в первую очередь должны быть разделены средства, являющиеся разницей между наличным имуществом и величиной уставного капитала ООО (нераспределенная прибыль). Ее раздел происходит пропорционально долям участников. При отсутствии нераспределенной прибыли либо после ее раздела переходят к распределению средств, составляющих величину уставного капитала (также пропорционально долям).

Важно помнить, что имущество, внесенное в уставный капитал общества его участниками в натуре, передается участникам, имеющим в отношении него вещные права, согласно части 8 статьи 63 ГК РФ. В случае возникновения спора по поводу принадлежности или фактической стоимости такого имущества оно подлежит реализации с торгов, а вырученные в итоге средства — разделу в общем порядке.

Получение оставшегося имущества в собственность и его налогообложение

Передача распределенного между участниками ООО имущества оформляется путем составления обычного передаточного акта. Каких-либо специальных требований к его составлению или определенной (унифицированной) формы законом не предусмотрено. К обычным реквизитам данного документа относятся:

- дата и место составления;

- инициалы и паспортные данные ликвидатора и участника, принимающего имущество;

- обозначение переданного имущества, его размер и стоимость;

- подписи ликвидатора и принявшего имущество участника.

На практике распространены случаи, когда передача всего распределенного имущества осуществляется на основании единого передаточного акта с указанием размера и стоимости доли каждого из участников. Подписывается данный документ, соответственно, ликвидатором и всеми участниками ООО. Подобная практика является наиболее юридически грамотной, поскольку позволяет в будущем избежать разногласий по поводу судьбы той или иной части распределенного состояния.

Что касается уплаты налогов с полученного имущества, то его часть в размере стоимости уставного капитала налогом не облагается, согласно статье 43 НК РФ. Что же касается распределяемой прибыли, то в ее отношении уже действуют общие правила налогообложения, то есть, к примеру, гражданам-участникам необходимо будет уплатить налог в размере 15 процентов своей доли прибыли, согласно пункту 3 статьи 224 НК РФ.

Ликвидация ООО — последовательность и этапы проведения

Говоря о распределении оставшегося после ликвидации ООО имущества, следует подчеркнуть, что данная процедура является финальным этапом проведения собственно ликвидации организации. При этом размер оставшегося имущества будет напрямую зависеть от оперативности и грамотности проведения именно ликвидации ООО. Условно, согласно статье 63 ГК РФ, весь процесс ликвидации ООО можно разделить на 4 этапа:

- Принятие решения о ликвидации ООО.

- Работа ликвидационной комиссии, направленная на выявление всех обязательств ООО (необходима для составления промежуточного баланса).

- Проведение расчетов с кредиторами, итогом которых становится составление ликвидационного баланса.

- Распределение на основе ликвидационного баланса оставшегося имущества между участниками общества.

Приведенная схема наглядно показывает, что участникам, прежде чем приступать к распределению имущества, необходимо выполнить значительный объем работы.

Важно также помнить, что помимо добровольной ликвидации в отношении организации может быть применена и процедура банкротства — как по требованию кредиторов ООО, так и по решению самих участников, согласно требованиям закона «О несостоятельности…» от 26.10.2002 № 127-ФЗ.

При этом юридически значимым признаком банкротства, в соответствии с пунктом 2 статьи 3 данного ФЗ, служит невозможность ООО выплатить заработную плату своим сотрудникам, рассчитаться по платежам в соответствующие бюджеты (фонды), а также обслуживать свою кредиторскую задолженность в течение 3 месяцев. При наличии таких признаков статья 7 отмеченного ФЗ № 127 наделяет правом заинтересованных лиц (работников, налоговые органы или кредиторов) обращаться в арбитражный суд с заявлением о признании общества несостоятельным (банкротом).

На практике также распространены ситуации, когда участникам общества очевидно, что созданное ими предприятие фактически уже является банкротом либо неумолимо движется к несостоятельности. При этом формальный признак банкротства в виде трехмесячной задолженности отсутствует. В указанном случае статья 8 ФЗ № 127 наделяет участников правом самим обратиться в суд с заявлением о банкротстве. При этом начало реализации процедуры, как правило, означает невозможность получения участниками какого-либо имущества ООО, поскольку все оно будет реализовано для расчета по долгам общества.

Решение о ликвидации

Принятие учредителями решения о ликвидации ООО, согласно требованиям части 1 статьи 62 ГК РФ, является отправной точкой для начала данной процедуры. Одновременно с решением о ликвидации учредителям требуется также назначить уполномоченных лиц (ликвидатора или ликвидационную комиссию), которые в дальнейшем будут проводить данную процедуру. Круг лиц, которые могут выполнять обязанности ликвидаторов, законодательство не ограничивает, поэтому в состав комиссии (либо единственным ликвидатором) может быть назначен учредитель ООО, его работник или любое иное лицо. После назначения только ликвидатор или комиссия вправе осуществлять управление ООО и представлять его интересы в суде без выдачи доверенности.

О начале ликвидации учредителям необходимо уведомить налоговый орган для внесения соответствующей записи в ЕГРЮЛ. Также важно помнить, что после начала процедуры ликвидации, согласно части 4 статьи 61 ГК РФ, срок исполнения по всем обязательствам ООО считается наступившим. Таким образом, с указанного момента ООО фактически утрачивает возможность ведения хозяйственной деятельности, найма работников и т. д.

Промежуточный баланс

Основная цель подготовки промежуточного баланса ООО — определение размеров имущества и кредиторской задолженности. Также при этом происходит определение степени достаточности активов общества для покрытия всех долгов.

Для составления баланса ликвидатору необходимо:

- Письменно уведомить всех известных кредиторов о сроках и порядке расчетов с ними. Важно помнить при этом, что срок проведения расчетов, согласно части 1 статьи 63 ГК РФ, должен быть не меньше чем 2 месяца.

- Опубликовать аналогичное сообщение в газете (журнале), используемом для информирования населения о регистрации (ликвидации) организаций, для выявления неизвестных кредиторов.

- Принять необходимые меры для истребования дебиторской задолженности организации.

Результаты перечисленных действий фиксируются в промежуточном балансе, для подготовки которого используются также данные бухгалтерии. После составления баланса его необходимо утвердить участникам общества. Согласно части 2 статьи 63 ГК РФ, 1 экземпляр баланса должен быть направлен в налоговый орган для согласования.

Ликвидационный баланс

Утвержденный и согласованный в налоговом органе промежуточный баланс, согласно части 5 статьи 63 ГК РФ, является основой для проведения расчетов с кредиторами, которые выполняются в порядке, определенном статьей 64 ГК РФ.

Первые 3 категории кредиторов выглядят следующим образом:

- Работники ООО и третьи лица, перед которыми у общества имеются задолженности вследствие причинения им вреда.

- Работники, имеющие право на получение выходных пособий и иных выплат, задолженность по которым не погашена.

- Налоговые органы и внебюджетные фонды, перед которыми имеется задолженность по налогам и страховым взносам.

После расчетов с перечисленными субъектами ликвидатор вправе приступить к расчетам с другими кредиторами на общих основаниях без установления какой-либо очередности.

После удовлетворения всех требований кредиторов ликвидатору необходимо приступить к составлению ликвидационного баланса, цель которого — подведение итога всей обязательной части процедуры. Ликвидационный баланс утверждается участниками ООО и направляется, согласно части 6 статьи 63 ГК РФ, в налоговый орган для согласования.

Одновременно туда же, согласно пункту 1 статьи 21 закона «О государственной…» от 08.08.2001 № 129-ФЗ, направляются:

- заявление по форме Р16001, утвержденной приказом ФНС РФ «Об утверждении форм…» от 25.01.2012 № ММВ-7-6/25;

- квитанция об уплате госпошлины;

- справка об отсутствии задолженности и направлении необходимых сведений о пенсионных начислениях работников в ПФР.

В случае принятия перечисленных документов у налогового органа, согласно статье 8 упомянутого ФЗ № 129, имеется 5 дней на их проверку и внесение записи в реестр в ЕГРЮЛ. После внесения соответствующей записи в ЕГРЮЛ общество, согласно части 9 статьи 63 ГК РФ, считается прекратившим свою деятельность.

Как видите, величина полученного в итоге участниками ООО имущества во многом зависит от успешности деятельности общества. При этом немалое значение при расчете имеют также оперативность и компетентность проведения самой процедуры ликвидации.