Содержание

- 1 Варианты досрочного использования «материнской» выплаты

- 2 Документы, необходимые для перечисления маткапитала

- 3 На что нельзя потратить маткапитал до 3-х лет

- 4 Ответственность за незаконное использование маткапитала

- 5 Когда можно использовать материнский капитал

- 6 Можно ли использовать маткапитал до 3 лет на покупку жилья

- 7 Целевой займ под материнский капитал

- 8 Можно ли обналичить материнский капитал, если ребенку нет 3 лет?

- 9 Как использовать материнский капитал

- 10 Как обналичить материнский капитал до 3-х лет?

- 11 Процедура погашения кредита с процентами

- 12 Внесение первоначального взноса за счет МК

- 13 Еще один способ снять материнский капитал до 3-х лет

- 14 Для тех, кто не хочет связываться с кредитами

- 15 Денежные обналичивания

Автор: Виктор, главный редактор. Экономист. Опыт работы в финансах более 15 лет. Дата: 18 августа 2017. Время чтения 8 мин.

Материнским капиталом можно погасить ипотечный долг прежде, чем ребенку исполнится три года. Необходимо только убедить Пенсионный фонд в целевом расходовании одолженных у банка денег. Для этого родителю нужно предоставить договор с банком, документы на приобретенное жилье и некоторые другие бумаги. За попытку обмануть государства можно на 10 лет лишиться свободы и заплатить штраф до 1 000 000 рублей.

По общему правилу родителям разрешается тратить маткапитал только спустя 3 года после рождения ребенка. Однако и в этом правиле существуют исключения. Зная о них, семья сможет решить некоторые насущные проблемы, не дожидаясь 3-летнего срока.

Варианты досрочного использования «материнской» выплаты

Использование средств материнского капитала до истечения 3 лет после рождения ребенка было введено вскоре после того, как программа начала действовать. Законодатели пошли на уступки, понимая, что иногда трехлетнее ожидание федеральной выплаты является для родителей тяжелым бременем. Досрочно распоряжаться материнским капиталом семьям позволили уже с 2009 года, разрешив оплачивать им ипотечные кредиты сразу после рождения малыша.

В дальнейшем перечень особых случаев, при которых выделенные средства можно потратить раньше срока, был расширен. Родители вправе использовать материнский капитал до исполнения малышу 3 лет на следующие нужды:

- на оплату процентов и основного ипотечного долга, если семья взяла кредит на строительство или покупку жилья;

- на первый взнос по ипотеке;

- на приобретение вспомогательных, адаптационных средств ребенку-инвалиду;

- на услуги специалистов, помогающих ребенку-инвалиду адаптироваться в обществе.

Первоначальный взнос по ипотеке

Улучшение жилищных условий – одно из направлений, на которые граждане вправе расходовать государственный маткапитал. Решая эту проблему, родителям нередко приходится брать жилье в ипотеку. Банки, разбивая кредит на долгие годы, требуют его часть погасить немедленно. Как правило, она составляет от 10 до 30% общей суммы. Молодая семья часто не имеет в наличии столь солидной суммы, и тогда материнский капитал станет для нее большим подспорьем.

Внимание! Банки не всегда соглашаются выдавать кредиты, зная, что частично они будут покрываться за счет маткапитала. Это связано, в частности, с тем, что на перечисление денег Пенсионным фондом уходит довольно много времени – около 2-х месяцев после заключения договора. В банках иногда отсутствуют кредитные программы, позволяющие принять первый взнос средствами материнского капитала.

Погашение ипотеки

Эксперты утверждают, что это наиболее популярный вариант расходования маткапитала – 95% семей частично или полностью погашают им ипотеку.

Подробную инструкцию, как погасить ипотечный кредит материнским капиталом, см. в статье «Гасим ипотеку за материнский капитал: пошаговая инструкция».

Беря недвижимость в ипотеку, родитель получит ее в собственность. Однако в документации Росреестра будет сделана отметка, что жилье отдается ему под банковским залогом. Чтобы снять обременение, заемщик должен полностью закрыть кредит. До этого он не сможет распоряжаться домом или квартирой по собственному усмотрению.

Кредит на квартиру погашается материнской выплатой так:

- выбрав банк, родитель подает заявку, прилагает необходимые документы;

- заявка рассматривается 2-7 дней;

- в случае положительного ответа начинаются поиски подходящего жилья;

- в банк предоставляются документы на квартиру (комнату, дом);

- с родителем заключается кредитный договор;

- банк выдает деньги;

- сделка по продаже недвижимости регистрируется, после чего родитель рассчитывается с продавцом;

- обладатель семейного капитала обращается в Пенсионный фонд с заявлением о распоряжении выделенными средствами, прилагая к нему банковские и жилищные документы;

- ПФ рассматривает заявку в течение 30 дней, и если чиновники не видят нарушений, то указанная родителем сумма материнского капитала перечисляется в банк.

При положительном решении пенсионного ведомства деньги в финансовое учреждение поступают в 2-месячный срок после того, как родитель подаст заявление в ПФ. Когда погашается часть ипотечного кредита, то банк составляет заемщику новый график внесения платежей.

Закон запрещает тратить материнский капитал:

- на уплату банковских штрафов, возникших из-за просрочки кредитных взносов;

- на пени, которые образовались по той же причине.

Важно! Банки не вправе отказать родителю в погашении материнским капиталом уже взятого ипотечного кредита. Подобный отказ следует обжаловать в судебной инстанции.

Нередко банки предлагают клиентам более высокие проценты по ипотеке, когда узнают, что часть долга они собираются закрыть материнским капиталом.

О минусах погашения ипотеки с использованием данной выплаты рассказывается в видеосюжете:

Строительство дома за счет кредитных средств

Семейный капитал разрешается досрочно направить на строительство дома, если ради этой цели был оформлен кредит. Пенсионный фонд покроет его (частично или в полном объеме) «материнской» выплатой, если обладатель сертификата документально докажет, что одолженные в банке деньги были потрачены на постройку жилья. Такое право появилось у семейных граждан с начала 2016 года.

Дом может возводиться собственными силами семьи или нанятыми на работу строителями.

Целевой займ на жилье

Деньги на жилье родителям необязательно занимать у банка. Маткапиталом можно воспользоваться, чтобы погасить задолженность перед другими организациями, ссужающими средства на законных основаниях: ломбарды, кредитные потребкооперативы и т.д.

В отношении кредитных потребительских кооперативов сделана одна оговорка: они должны пройти государственную регистрацию за 3 года (не меньше) до того, как одолжат деньги родителю.

Однако брать целевые займы в подобных организациях менее выгодно, чем в банках, так как они выдаются под высокие проценты.

Единовременная выплата

Часть семейного капитала в прошлом году можно было получить «живыми» деньгами. В 2015 году родители могли обналичить 20 000 рублей на законных основаниях.

Законопроект о подобной единоразовой выплате в 2017 году также рассматривается Правительством и депутатами. От фракции ЛДПР даже поступило предложение увеличить ее размер до 50 000 рублей. Однако до сих закон об единовременном обналичивании маткапитала в текущем году законодателями не принят.

Документы, необходимые для перечисления маткапитала

Чтобы получить «материнские» деньги, не дожидаясь 3-летнего срока, гражданину необходимо обратиться в Пенсионный фонд. Там, помимо паспорта и сертификата на семейный капитал, он предъявляет:

- целевой договор о займе/кредите, заключенный с банком или иной финансовой организацией (копия, но при себе иметь оригинал);

- ипотечный договор, который прошел через госрегистрацию в Росреестре (копию с оригиналом);

- справку, предоставленную банком (или иной организацией), где указан денежный остаток, который заемщик обязан вернуть кредитору;

- письменное обязательство владельца сертификата, что в течение полугода после того, как жилье перейдет в его собственность, он переоформит его на всех членов своей семьи (каждый из них получит свою долю);

- свидетельство/выписку Росреестра, подтверждающее, что в его собственности находится дом или жилое помещение – в случае, если на ссуду приобреталась «вторичка», или новая квартира, которая уже введена в эксплуатацию (копия с оригиналом).

Если деньги занимались на еще недостроенное жилье, то, вместо свидетельства (выписки) о праве собственности на объект, гражданин предоставляет в ПФ другие документы.

| Вид строящегося жилого объекта | Необходимые документы |

| Квартира в новом, строящемся доме. | Зарегистрированный договор о долевом строительстве. |

| Жилищный кооператив (если мать или отец внесли в него вступительный пай/взнос за счет кредита). | Выписка из реестра членов ЖК. |

| Индивидуальный жилой дом. | Разрешение на его постройку. |

Указанные документы прикладываются к заявлению родителя, в котором он просит распорядиться принадлежащим ему семейным капиталом определенным образом.

В Пенсионном фонде следует получить расписку о том, что заявление и документы были приняты, с указанием даты этого события. Положительное или отрицательное решение чиновники принимают в 30-дневный срок.

На что нельзя потратить маткапитал до 3-х лет

До достижения ребенком трехлетнего возраста, закон серьезно ограничивает мать (или отца) малыша в распоряжении материнским капиталом. Его невозможно направить:

- на обучении одного из детей, воспитывающихся в семье;

- на покупку, строительство или реконструкцию жилья напрямую (без привлечения банка или других финансовых организаций);

- на будущую пенсию матери.

Также Пенсионный фонд не переведет деньги в счет оплаты потребительского кредита, даже если он был потрачен на решение жилищных проблем семьи. Кредит (займ) обязательно должен быть целевым, то есть в договоре с финансовой организацией должно быть прописано, что ссуда используется на покупку/строительство/реконструкцию жилого помещения или дома.

Закон не позволяет родителям воспользоваться материнским капиталом, если кредит был выдан микрофинансовой организацией. Это ограничение было введено в марте 2015 года.

Ответственность за незаконное использование маткапитала

Несмотря на многочисленные уголовные процессы с участием родителей-мошенников и их пособников, злоупотребления с материнским капиталом продолжаются до сих пор. Хотя основные незаконные схемы правоохранительным органам хорошо известны:

- полученный от государства сертификат продается другому лицу – по номиналу или дешевле;

- в Пенсионный фонд предоставляются заведомо недостоверные бумаги, сведения;

- приобретается более старое, дешевое жилье, чем указано в документах;

- несуществующая недвижимость приобретается у мнимого продавца (по фиктивной документации);

- жилье с привлечением маткапитала покупается у близких родственников, которые продолжают жить в «своей» квартире, возвращая часть средств в наличной форме.

Кроме того, в Интернете размещено много предложений обналичить выплату через посреднические фирмы. Эти схемы не только рискованны для алчных родителей, которых могут остаться без жилья и денег, но и совершенно незаконны. О возможных махинациях с материнским капиталом рассказывается в информационном видеоматериале:

Если гражданский суд признает сделку с участием материнского капитала мнимой, то она будет расторгнута, а федеральная выплата возвратится в доход государства. В случае, когда получатель уже успел ею распорядиться, ему придется вернуть деньги из собственных средств. При этом к перечисленной мошенникам сумме добавится комиссия банка за денежный перевод.

В отношении предприимчивых дельцов нередко возбуждается уголовное дело по ст. 159.2 УК – за мошенничество при получении выплат. Этот особый состав преступного деяния был введен с конца 2012 года. С тех пор за подобные махинации можно лишиться свободы на целых 10 лет и заплатить штраф до 1 млн. руб.

Таблица 2. Максимальное уголовное наказание за мошенничество с маткапиталом.

| Деяние | Максимальное наказание |

| Мошеннические действия с семейной выплатой (незаконное получение или расходование, умышленное представление недостоверных сведений и т.д.), совершенные родителями в одиночку. | – штраф 120 000 руб.; |

– обязательные работы – до 360 ч.;

– принудительные работы – до двух лет;

– исправительные работы – до года;

– арест – до 4 мес.

– 4 года пребывания в местах лишения свободы.

– 6 лет пребывания в местах лишения свободы.

– 10 лет пребывания в местах лишения свободы.

Сохраните и поделитесь информацией в соцсетях:

В соответствии с законом, использовать средства материнского капитала можно только спустя три года после появления (рождения или усыновления) в семье ребенка, с которым возникает право на получение сертификата. Но так как многие семьи остро нуждаются в улучшении жилищных условий, либо уже имеют долговые обязательства на покупку или строительство жилья перед кредитными организациями, было принято решение внести в закон о государственной поддержке соответствующие изменения, которые позволяют распорядиться средствами сразу после возникновения права на маткапитал, не дожидаясь 3 лет.

Когда можно использовать материнский капитал

Получить сертификат на материнский капитал можно в любое время после возникновения права на него, а вот воспользоваться его денежными средствами сразу нельзя. В соответствии с п. 2 ст. 7 Федерального закона № 256-ФЗ от 29 декабря 2006 года подать заявление о распоряжении можно только спустя три года после рождения ребенка. Если ребенок был усыновлен, то не ранее трех лет с момента его усыновления.

В то же время Законом предусмотрены и строго определены случаи, когда граждане могут воспользоваться материнским капиталом или частью его средств сразу после рождения или усыновления ребенка, независимо от того, прошел трехлетний период или нет. Данные меры в основном подразумевают привлечение заемных (кредитных) средств. Как правило, посредником в работе с материнским капиталом выступает банк, но также в качестве кредитора могут выступать и другие организации (например, кредитный потребительский кооператив).

В случае если владельцами сертификата являются сами дети (в предусмотренных законом случаях), то распорядиться денежными средствами они смогут только по достижении 18 лет. В отдельных случаях Законодательство РФ разрешает воспользоваться маткапиталом ранее достижения детьми совершеннолетия при условии, что они приобретают дееспособность в полном объеме.

Материнский капитал после 3 лет

Через три года с момента возникновения права на маткапитал, гражданин имеет полное право беспрепятственно в соответствии с законом распорядиться его денежными средствами. В настоящее время правообладатель может направить материнский (семейный) капитал в полном объеме или его часть на:

- улучшение жилищных условий (покупка, строительство или реконструкция жилья);

- оплату образования детей

- несовершеннолетних (в том числе на оплату содержания ребенка в детском саду);

- совершеннолетних студентов-очников, не достигших возраста 23 лет (в том числе оплату проживания студента в общежитии учебной организации);

При этом неоднократно поднимается вопрос о расширении возможностей использования материнского капитала (например, на покупку автомобиля, оплату лечения детей, оплату образования родителей и т.д.). Но это находится только на стадии обсуждения и в настоящее время законодательно не закреплено.

Можно ли воспользоваться материнским капиталом, не дожидаясь трех лет?

Изначально воспользоваться денежными средствами маткапитала держатель сертификата мог только через три года после возникновения права на него. Но за время существования Программы в закон неоднократно вносились изменения. Одним из таких изменений было снятие ограничения на распоряжение средствами до достижения ребенком трех лет.

Воспользоваться маткапиталом ранее установленного срока можно только, направив его на определенные цели. В соответствии с п. 6.1 ст. 7 Федерального закона № 256-ФЗ от 29 декабря 2006 года граждане могут подать в ПФР заявление о распоряжении средствами материнского капитала в любое время после получения сертификата только на:

- уплату первоначального взноса при оформлении ипотеки;

- погашение основного долга или уплату процентов по имеющемуся кредиту (законом разрешается направление средств капитала только на погашение жилищных кредитов и займов, в том числе ипотечных);

- оплату товаров и услуг для интеграции в общество и социальной адаптации детей-инвалидов.

Можно ли использовать маткапитал до 3 лет на покупку жилья

Чаще всего граждане направляют материнский капитал на улучшение жилищных условий. Появление в семье еще одного ребенка заставляет родителей задуматься о расширении жилой площади. Как правило, в данной ситуации принимается решение купить новую квартиру или дом большей площади.

Не все семьи в состоянии сразу оплатить полную стоимость объекта недвижимости, поэтому многие вынуждены брать ипотеку или иной жилищный займ в банке. Таких в нашей стране немало. При этом также разрешается погасить частично или полностью уже имеющиеся долги перед банком, если они связаны с покупкой жилья. Именно привлечение кредитных организаций позволяет воспользоваться капиталом сразу после появления в семье ребенка.

Таким образом, использовать денежные средства данной государственной помощи для улучшения жилищных условий граждане могут в любое время, не дожидаясь трех лет, только:

- погасив ранее взятый жилищный кредит или займ;

- чтобы взять новый кредит (использовать в качестве первоначального взноса).

Направить материнский капитал на устранение уже имеющегося долгового обязательства разрешается как на погашение основного долга, так и на уплату процентов.

На погашение жилищного кредита

В случае если держатель сертификата уже является заемщиком и имеет долговое обязательство перед банком, то он вправе покрыть его полностью или частично средствами материнского капитала. При этом не имеет значения, оформлен ли кредит на самого владельца документа господдержки или на его супруга.

Однако следует учесть, что не от каждого кредита можно избавиться таким способом — потребительский кредит погасить за счет средств капитала нельзя. Также нельзя оплатить всевозможные штрафы и пени за просрочку платежей, предусмотренные условиями кредитного договора.

Чтобы погасить жилищный кредит или займ материнским капиталом, нужно взять в банке справку о задолженности по кредиту на данный момент. После этого данную справку необходимо сдать в территориальный орган Пенсионного фонда РФ и написать заявление о распоряжении средствами маткапитала, представив также:

- паспорт;

- СНИЛС;

- сертификат;

- документы на объект недвижимости (свидетельство о праве собственности, договор купли-продажи, кадастровый паспорт и т.д.);

- кредитный договор (или договор об ипотеке);

- иные документы.

Кроме этого, при использовании средств материнского капитала на погашение имеющегося долга необходимо в соответствии с правилами направления средств пп. ж п. 13 Постановления Правительства РФ № 862 от 12 декабря 2007 года представить письменное обязательство гражданина, согласно которому в течение полугода он обязан оформить недвижимость в общую долевую собственность. При этом собственниками должны стать все члены семьи — супруг и все дети.

Заявление о распоряжении рассматривается в течение одного месяца. После этого еще в течение следующего месяца ПФР переводит средства в банк. После получения денег банк пересчитывает сумму долга и составляет новый график платежей, уже с учетом досрочного погашения капиталом.

Первоначальный взнос материнским капиталом, не дожидаясь 3 лет

Если владелец сертификата планирует потратить материнский капитал на покупку нового жилья, то он может не дожидаться трех лет, если при покупке будут использованы ипотечные средства (или иной жилищный займ).

Все банки при оформлении ипотеки требуют уплаты первоначального взноса. Именно в качестве этого взноса можно использовать средства маткапитала. Также при покупке жилья важно учесть, что приобретаемая недвижимость должна находиться на территории Российской Федерации.

Чтобы взять ипотеку на жилое помещение с использованием денежных средств материнского капитала, нужно представить в ПРФ кроме основных документов (заявление о распоряжении средствами, паспорт, СНИЛС, сертификат и т.д.) следующие, согласно п. 12 Постановления Правительства РФ № 862 от 12 декабря 2007 года:

- кредитный договор, договор об ипотеке;

- свидетельство о государственной регистрации права или договор участия в долевом строительстве (если жилое помещение находится на стадии строительства);

- письменное обязательство лица оформить недвижимость в общую долевую собственность на всех членов семьи в определенный срок.

Целевой займ под материнский капитал

Если выбранный банк не работает с сертификатом, гражданин может обратиться в другой банк или специальные организации. Еще не так давно можно было без особых проблем заключить договор с микрофинансовой организацией (МФО) или кредитным потребительским кооперативом (КПК) и получить займ под средства маткапитала.

Однако в связи с тем, что многие организации стали злоупотреблять данным способом, Правительство РФ в рамках закона № 54-ФЗ от 8 марта 2015 года приняло решение, согласно которому МФО больше вообще не имеют права работать с маткапиталом, а к КПК было принято решение сильно ужесточить требования условиям такой работы (такие организации для получения денег из Пенсионного фонда должны работать на рынке не менее 3 лет).

Теперь кредитный кооператив может работать с маткапиталом только в том случае, если:

- работает более 3 лет со дня государственной регистрации;

- состоит в реестре Центрального Банка РФ;

- является членом саморегулируемой организации.

Так же, как и банки, кредитные потребительские кооперативы выдвигают свои требования, как к самим заемщикам, так и к объекту недвижимости, но эти требования ниже, чем у банков. Также обращение в КПК имеет главное преимущество — короткий срок займа (2-3 месяца), а также для заключения договора требуется меньше документов.

В случае если семья имеет определенное количество средств на руках, но для покупки недвижимости не хватает суммы, не превышающей сумму материнского капитала, владелец может оформить кредит или займ под сертификат, не дожидаясь трехлетнего срока.

Купить объект недвижимости можно, заключив договор с кредитным потребительским кооперативом на несколько месяцев. Согласно этому договору гражданин становится заемщиком денежных средств у КПК. Кроме этого, для того, чтобы пользоваться средствами, нужно стать пайщиком кооператива и внести определенную сумму в виде паевого взноса.

Когда будет найдено подходящее жилье, владелец сертификата должен написать в ПФР заявление о распоряжении. После этого Пенсионный фонд перечисляет на счет КПК деньги материнского капитала. Так как средства, уплаченные за жилье, являются средствами кооператива, то заемщик платит проценты за время их использования (срок займа, указанный в договоре).

Можно ли обналичить материнский капитал, если ребенку нет 3 лет?

В данном случае под словом «обналичить» обычно подразумевается простой кредит или займ на недостающую на жилье сумму, которую банку практически беспроцентно компенсирует Пенсионный фонд из материнского капитала. То есть, по сути, сертификат в короткий срок обменивается на денежные средства «наличными».

- Воспользоваться маткапиталом таким способом можно сразу после рождения или усыновления ребенка, не дожидаясь трех лет.

- При заключении договора кредита или займа с кредитной организацией важно предусмотреть пункт, в котором должно быть указано, что деньги идут именно на улучшение жилищных условий. Это и есть жилищный кредит или целевой займ.

Во всех остальных случаях обналичить материнский капитал нельзя!

Благодаря государственной поддержке многие семьи решаются на второго, третьего и более детей. Тем более что есть возможность использовать материнский капитал до исполнения 3 лет ребенку и снять его сразу после рождения второго малыша.

Конечно же речь не идет о преступных схемах, предлагаемых мошенниками с целью отнять деньги доверчивых обладателей МК. Это уголовно наказуемо как для мошенников, так и для желающих в обход Закона получить наличные.

Как использовать материнский капитал

На картинке – легальные способы использования маткапитала:

– приобретение жилья (включая строительство и реконструкцию);

– гашение кредитов, которые брались на покупку квартиры или дома;

– обучение кого-либо из детей, если это связано с государственной программой;

– увеличение пенсии мамы в ее накопительной части.

Воспользоваться субсидией в полной мере можно, когда ребенку исполнится 3 года.

Посмотрите видео о «белых» и «черных» схемах обналичивания маткапитала:

Как обналичить материнский капитал до 3-х лет?

Внимание – хорошая новость! В результате неоднократных изменений, вносимых в программу в ходе её работы, появилась возможность использовать МК досрочно.

Куда досрочно расходуется маткапитал:

- На уменьшение долга и процентов за кредит, взятый раньше на приобретение квартиры или дома, включая ипотеку. В кредитном договоре должна быть прописана цель – покупка или постройка жилья.

- На внесение первого взноса, если берётся ипотека. Это равнозначно обналичиванию, поскольку первый взнос заемщик всегда вносил наличными – таково условие ипотечного кредитования.

- На обеспечение детей – инвалидов необходимыми товарами и услугами в целях социальной адаптации.

Ни потребительские кредиты, ни штрафы, ни пени по ипотеке не входят в число случаев, под которые подпадает использование МК.

Если кредит на покупку жилья был оформлен до появления сертификата на МК, кредитные организации не вправе препятствовать досрочному гашению долга или его части материнским капиталом. При этом не имеет значения на кого из супругов был оформлен договор.

Процедура погашения кредита с процентами

Нужно подать заявление в Пенсионный Фонд, к которому прилагается пакет документов:

- Сертификат на МК.

- Копия уже имеющегося кредитного договора.

- Справка, подтверждающая остаток основного долга и начисленных на него процентов. Запрашивается в банке.

- Копия ипотечного договора с отметкой о регистрации в Государственном Реестре.

- Если приобреталось готовое жильё или квартира в новостройке, сданной в эксплуатацию – свидетельство, подтверждающее право собственности на это жильё. Получаете в Государственной Регистрационной Службе (бывший Департамент).

- Если жильё строится: разрешение на строительство инд. жилого дома, копия договора о долевом участии в строительстве с государственной регистрацией, если платился паевой взнос в кредит – выписка из реестра участников кооператива.

- Обязательство зарегистрировать жильё на всех членов семьи.

Внесение первоначального взноса за счет МК

Право внести первый взнос материнским капиталом реализовать сложнее. ПОЧЕМУ:

- Многие банки не работают с сертификатами.

- Кредитные организации обычно дают ипотеку под МК по более высокому проценту.

- Нужно ждать около 2 месяцев для перечисления средств из ПФ. Банк может изменить решение или квартира уйдет к другому покупателю.

Пошаговые действия внесения первого взноса:

- Предъявляете банку копию сертификата.

- Заключаете ипотечный договор.

- Подписываете договор купли-продажи.

- Фиксируете его в регистрационной службе, получив свидетельство о гос. регистрации права на жильё.

- Пишете заявление в ПФ о направлении средств МК на расчетный счет выбранного банка. Указываете цель – первоначальный взнос на ипотеку с приложением указанных выше документов.

- Заполняете обязательство о включении в собственность супруга и детей.

ВНИМАНИЕ. Предупреждайте Пенсионный Фонд не позже, чем за полгода о взятии ипотеки или другом использовании МК на жильё.

Если часть МК уже была использована, например, на обучение, то направить остаток на первый взнос уже не разрешат, только на уплату уже существующего займа на жильё. Если банк решит, что по стоимости жилья и доходам супругов для первого взноса материнского капитала недостаточно, придется добавлять свои средства или менять вариант жилища.

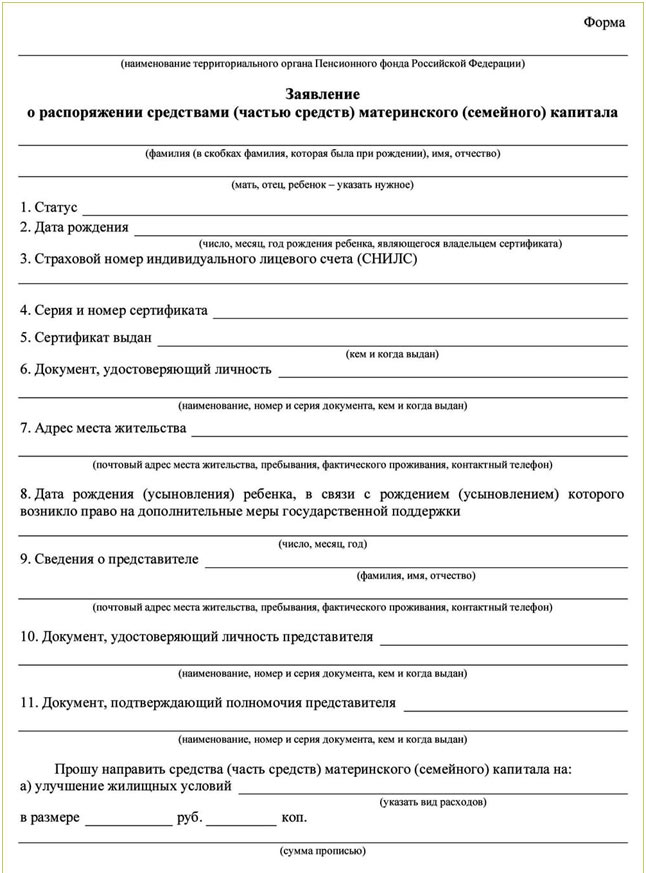

Образец заявления о распоряжении средствами маткапитала можно посмотреть на картинке:

Еще один способ снять материнский капитал до 3-х лет

Если у держателей сертификата есть возможность приобрести жильё на собственные средства, то алгоритм действий такой:

- заключаете договор с кредитным потребительским кооперативом (КПК) на непродолжительный период от 2 до 3 месяцев;

- становитесь его пайщиком, внеся паевой взнос;

- подыскиваете подходящее жильё;

- оплачиваете часть жилья за минусом МК;

- подаёте заявление в ПФ на перечисление средств материнского капитала на расчетный счет кооператива;

- пока идет 2-месячный срок перевода средств, заемщик платит проценты за пользование деньгами кооператива в размере МК;

- средства поступили – квартира переходит в собственность пайщика.

Для тех, кто не хочет связываться с кредитами

Если продавец жилья согласится заключить договор купли-продажи с отсрочкой части платежа, ваши пошаговые действия:

- покупатель платит продавцу основную часть долга за жильё сразу;

- остальная часть порядка 400 – 450 т. р. поступит, когда ребенкубудет 3 года (подгоняете сумму под остаток вашего МК);

- после перевода этих средств из Пенсионного Фонда продавцу право на квартируоформляется на покупателя.

ВАЖНО:

- жилье до полного расчета будет находиться в собственности продавца;

- хозяин может выселить семью при нарушении пунктов договора;

- при оформлении квартирыв число собственников включаются все члены семьи.

Денежные обналичивания

Хотя государственная программа поддержки работает уже двенадцатый год, все еще находятся желающие получить наличные за счет материнского капитала незаконно.

Нельзя соглашаться на услуги по обналичиванию с кем бы то ни было. По этой причине микро- финансовым организациям с 2015 года запрещено работать с МК. Также бывали факты фиктивного приобретения части жилья у родни или знакомых. Это тщательно проверяется Пенсионным Фондом. Одобряются чаще всего случаи, когда члены семьи, владеющей сертификатом, становятся единственными хозяевами квартиры или дома.

Любые сделки в обход Пенсионного Фонда являются противоправными. За нарушение предусмотрена уголовная ответственность обеих сторон, в том числе ограничение свободы до 10 лет.

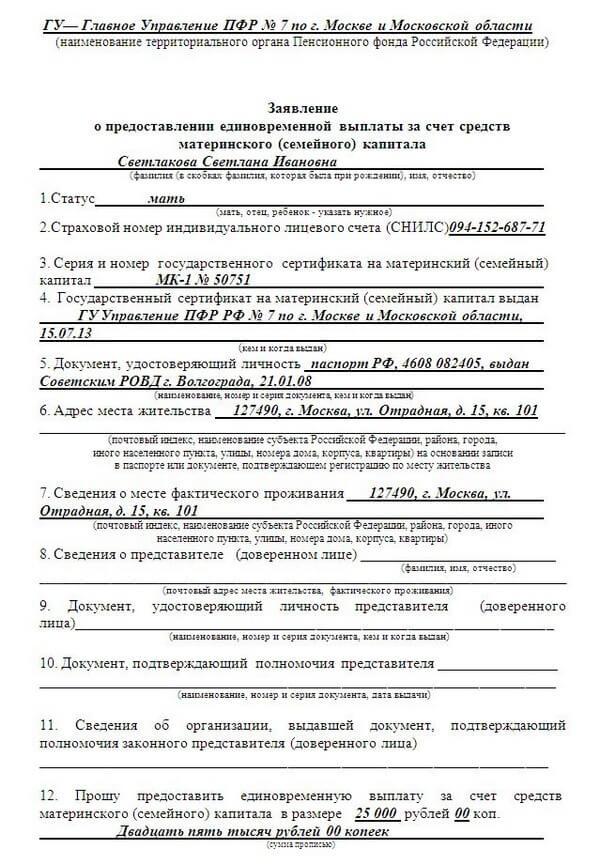

На картинке – образец заявления на единовременную выплату из маткапитала:

В недавнем прошлом Правительством РФ была предоставлена возможность обналичивать материнский капитал (2 раза по 12000 рублей в 2009 и 2010 годах, 20000 рублей в 2015 году и 25000 рублей в 2016 году). Это были антикризисные меры, которые на последующие годы не были пролонгированы. На сегодняшний день такая возможность у обладателей сертификатов есть, но без продления на 2019 год.

Будем жить надеждой, что программа и дальше будет работать. Ведь самое главное для молодых семей – крыша дома своего!

Как использовать материнский капитал до достижения ребенком 3-летнего возраста, рассказывается в видео: