Содержание

- 1 Корректировка задолженности: проводки

- 2 Как избежать споров

- 3 Списываем дебиторку

- 4 Списываем кредиторку

- 5 Списание задолженности на основании акта сверки

- 6 Списание дебиторской задолженности: проводки

- 7 Списание дебиторской задолженности с истекшим сроком давности

- 8 Корректировка долга в 1С 8.3 на примере

- 8.1 Бухглатера скажите как надо правильно вести бух учет у бухглатерии на счете 60 и 62?

- 8.2 Инвентаризация обязательств

- 8.3 Такая беда

- 8.4 ЧТО ДЕЛАТЬ?Задвоена реализация…

- 8.5 На счете 62.02 повисло сальдо при этом на счет 76 АВ проводок ни каких не было. Сальдо висит без изменений уже 2 года

- 8.6 Коллекторы, проценты, и несовпадения в пунктах договора. Помогите ребят, вопрос внутри.

- 8.7 Если закрываем ип в середине квартала как поступить со сдачей отчетов?

- 9 Корректировка задолженности: проводки

Корректировка задолженности: проводки

Если в ходе инвентаризации, например, при согласовании акта сверки с контрагентом, у вас была обнаружена ошибка, ее нужно обязательно исправить (п. 4 ПБУ 22/2010).

При корректировке задолженности по акту сверки проводки и дата их составления будут зависеть от того, когда такая ошибка была выявлена и является она существенной или нет.

Представим порядок исправления ошибок отчетного года в таблице (п.п. 5-14 ПБУ 22/2010):

| Когда обнаружена ошибка | Характер ошибки | Когда исправляется | Как исправляется |

|---|---|---|---|

| До окончания года | Любая | В месяце выявления | По соответствующим счетам учета |

| После окончания года, но до даты подписания бухгалтерской отчетности | В декабре отчетного года | ||

| После даты подписания бухгалтерской отчетности, но до даты ее утверждения | Существенная | ||

| После утверждения бухгалтерской отчетности | В месяце выявления | Через счет 84 «Нераспределенная прибыль (непокрытый убыток)» | |

| После даты подписания бухгалтерской отчетности | Несущественная | Через счет 91 «Прочие доходы и расходы» |

Необходимо иметь в виду, что ошибка признается существенной тогда, когда она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые на основе бухгалтерской отчетности за этот отчетный период (п. 3 ПБУ 22/2010).

При этом критерии существенности каждая организация определяет для себя самостоятельно и закрепляет это в своей Учетной политике.

Проиллюстрируем приведенный в таблице порядок исправления ошибок на примерах.

1) На основании акта сверки 16.08.2016 организация обнаружила, что 14.06.2016 она неправильно отразила стоимость приобретенных материалов: вместо 2 360 000 рублей (в т.ч. НДС 18%), материалы были оприходованы по стоимости 236 000 рублей (в т.ч. НДС 18%).

Поскольку ошибка выявлена до окончания года, то независимо от того, является ошибка существенной или нет, в бухгалтерском учете организации в августе 2016 года нужно доотразить:

Дебет счета 10 «Материалы» — Кредит счета 60 на сумму 1 800 000 ((2 360 000 – 236 000)/1,18)

Дебет счета 19 «НДС по приобретенным ценностям» — Кредит счета 60 на сумму 324 000 (1 800 000*18%)

2) Проведя сверку с покупателем, организация 17.02.2017 обнаружила, что 23.11.2016 она ошибочно отразила выручку (НДС не облагается): вместо 229 000 рублей выручка была признана в размере 1 229 000 рублей.

Отчетность уже была подписана, но не утверждена, и ошибка признана несущественной. Следовательно, в феврале 2017 года организация должна отразить:

Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 62 «Расчеты с покупателями и заказчиками» на сумму 1 000 000 (1 229 000 – 229 000)

Если же ошибка была признана существенной, то исправить ее нужно 31.12.2016 следующей записью:

Дебет счета 62 – Кредит счета 90 «Продажи» СТОРНО на сумму 1 000 000

В случае, если эта существенная ошибка была выявлена уже после утверждения отчетности (к примеру, в июле 2017 года), то в июле 2017 году ошибку придется исправить так:

Дебет счета 84 – Кредит счета 62 на сумму 1 000 000

Каждая компания в текущей деятельности должна мониторить состояние расчетов с контрагентами, контролируя сроки и суммы взаимных долгов. Это напрямую сказывается на «чистоте» баланса предприятия. Но возникают ситуации, когда долг вернуть невозможно и необходимо списание кредиторской или дебиторской задолженности. Как поступить бухгалтеру, как провести такие операции, какие формируются проводки, какими документами руководствоваться — все это рассмотрим далее.

Как избежать споров

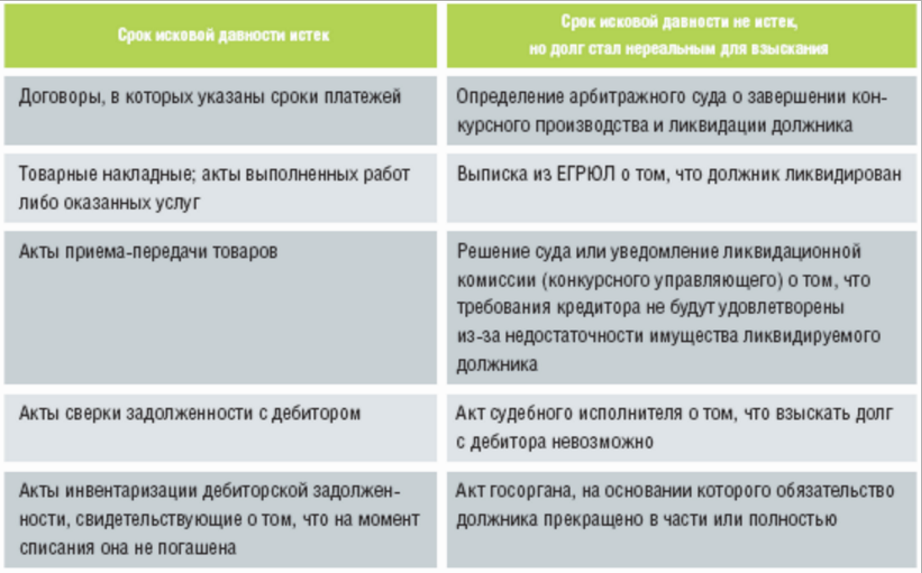

Для списания любого вида задолженности нужны веские основания, подкрепленные соответствующими документами. Таковыми, согласно НК РФ, являются:

- Окончание срока исковой давности;

- Ликвидация контрагента;

- Нереальность взыскания.

Для «расставания» с задолженностью компании необходимо оформить ряд документов по каждому обязательству:

- Акт инвентаризации взаиморасчетов с контрагентами (форма ИНВ-17);

- Постановление судебного пристава о прекращении исполнительного производства – в случае нереальности взыскания;

- Выписка из госреестра юридических лиц с записью о завершении процедуры ликвидации предприятия (ст.49, ст.63 ГКРФ) – в случае ликвидации контрагента;

- Приказ руководителя о списании, подписанный на основании перечисленных документов.

При этом КЗ учитывают в качестве внереализационных доходов, кроме задолженности перед госорганами и внебюджетными фондами (ст.250 НК РФ п.18; ст. 251 п.21), ДЗ – в составе внереализационных расходов либо относится на сч. 63 «Резервы по сомнительным долгам».

Важно: при списании ДЗ по причине нереальности взыскания по причине отсутствия у должника имущества необходимо учитывать такую задолженность в течение 5 лет за балансом на сч.007 для контроля за вероятностью ее взыскания при улучшении финансового состояния дебитора.

Списываем дебиторку

Оформляем результаты инвентаризации и выявляем ДЗ с истекшим сроком давности. Документами, подтверждающими ее наличие и срок давности, служат:

- Договор и документы об оплате к нему;

- Документы, подтверждающие поставку (оказание услуг) – акты, накладные;

- Акт сверки (при наличии);

- Взаимная официальная переписка, подтверждающая факт истребования долга (претензии). Необходимо подкрепить копии писем документом, подтверждающим факт получения письма контрагентом (например, уведомление о вручении).

Важно учесть, что при наличии акта сверки на определенную дату срок начинает исчисляться сначала.

Документы для подтверждения невозможности взыскания: постановление судебного пристава или выписка из ЕГРЮЛ:

Списание дебиторской задолженности — проводки

В бухгалтерском учете порядок отражения таков:

1) Если резерв создавался (Приказ МинФина РФ от 29.07.1998г №34-н):

- Дт 63 Кт 62 (60,76,71,73,70) – списана дебиторская задолженность;

- Дт 007 – отражаем списанную задолженность за балансом.

2) Если резерв не формировали или его размер не покрывает величину долга:

- Дт 91.2 Кт 62 (60,76,71,73,70) – списана дебиторская задолженность;

- Дт 007 – отражаем списанную задолженность за балансом.

Размер резерва определяется отдельно по каждой сомнительной сумме задолженности. Формирование резерва с 2011г. стало обязанностью предприятий.

В налоговом учете для покрытия убытков от списания ДЗ используют резерв (ст. 266 НК РФ). Если он не создан или недостаточен, то задолженность относят на внереализационные расходы в том периоде, когда закончился срок давности или подтверждена невозможность взыскания (письмо ФНС РФ от 13.04.2011г. №16-15 / 035618.1).

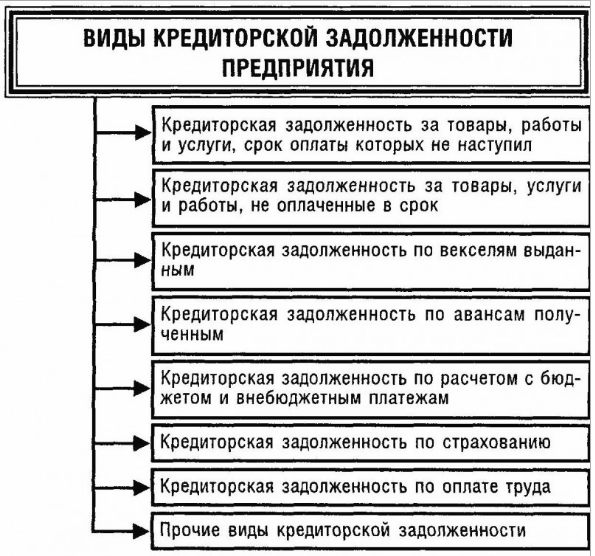

Списываем кредиторку

Ежегодно компания перед формированием отчетности обязана провести инвентаризацию, в том числе и кредиторской задолженности. При выявлении КЗ с истекшим сроком давности ее списывают на основании приказа в состав доходов сч.91 и в целях бухгалтерского, и в целях налогового учета. Следует помнить, что по аналогии с ДЗ наличие подписанного акта сверки или получение официальной претензии от поставщика продляет срок давности:

Списание кредиторской задолженности — проводки

Как для налогового, так и для бухгалтерского учета кредиторскую задолженность (КЗ) списывают единообразно, следующими проводками:

- Дт 60 (76,70,71,73) Кт 91.1 – отражена списанная кредиторская задолженность.

Однако, в налоговом учете КЗ списывают в периоде, когда истек срок, независимо от даты ее выявления.

Для списания просроченной кредиторки необходим пакет документов:

- Договор;

- Акты оказанных услуг или накладные от поставщика;

- Акт сверки;

- Официальная претензионная переписка.

Собрав и проанализировав пакет документов, удостоверившись в истечении срока, нужно списать КЗ и отразить в составе налогооблагаемых доходов во избежание замечаний со стороны ИФНС.

Сроки инвентаризации задолженности устанавливаются учетной политикой, но проводить ее обязательно не реже 1 раза в отчетном периоде (году).

09.03.2018

Списание задолженности на основании акта сверки

Списание дебиторской задолженности: проводки

Списание дебиторской задолженности с истекшим сроком давности

Списание переплаты по налогу

Если Вы имели ввиду переплату по НП, то она уменьшает сам НП, а не налогооблагаемую прибыль))

Если контрагент не признает задолженность или игнорирует акт сверки, фирма вправе предъявить ему иск.В налоговом учете вносятся исправления в декларацию за тот период, к которому относится выявленное расхождение.

Такого не бывает Списание переплаты по налогу, сформулируйте четче вопрос

если вам кто то был должен и вы списываете дебиторскую задолженность то да — прибыль увеличивается

Просто в следующий раз будете меньше платить

У Вас ошибки в учете, а не дебиторская задолженность. , если есть разницы по акту сверки. Надо искать период ошибки. Вносить исправления в декларацию и регистры налогового учета. А в бух. учете внести исправления текущим периодом. Дебиторскую задолженность списывают если она не может быть взыскана.

Это может уменьшить суму платежа (если Вы выясните при проверке, что действительно переплатили налог или подавали уточненную декларацию к уменьшению или ошибочно провели лишнее начисление налога) , но ни в коем случае не затронет базу для определения суммы налога.

Проверяйте декларации, платежки и начисления налога!

Переплата по налогу не списывается, учитывайте её когда платите налог, т. е. на сумму переплаты меньше перечисляете в бюджет или пишете в налоговую заявление о возврате излишне уплаченных сумм по налогу в соответствии ст. 78,79,176 НК РФ с указанием КБК наименованию налога и и своих банковских реквизитов.

Нас находят корректировка задолженности по акту сверки проводки, после свертки изменился долг контрагента, корректировки по акту сверки проводки, корректировка по акту сверки проводки, корректировка затрат по услугам согласно акту сверки в бух проводках украина, акт…

В действительности списание дебеторской и кредиторской задолженности это не право, а обязанность налогоплательщика.

Списывается обычно просроченная задолженность со сроком исковой давности 3 года. Но предприятие-должник все равно может вернуть вам долг полюбовно даже в этом случае.

Однако если все же это ошибка в вашем учете-надо ее искать. Если это неучтенная банковская оплата — значит вы не туда зачислили сумму оплаты.. .

В целях налогообложения прибыли списанная в связи с истечением срока исковой давности дебиторская задолженность учитывается в составе внереализационных расходов (пп. 2 п. 2 ст. 265, п. 2 ст. 266 НК РФ) .

Своего рода это Ваша упущенная выгода (если не ошибка учёта) поэтому при расчете прибыли учитывается.

А вообще в НК есть прекрасная статья 270 Расходы, не учитываемые в целях налогообложения

Как скорректировать долг постав-ка (в 1С мы должны,а на деле нам), есть актсверки. Что делать в 1С,какие нужны докум-ты?

Если по-простому, то берете акт сверки, подписанный с обеих сторон, в программе создаете бухгалтерскую справку. Проводки такие: 60.1 (Поставщик, договор)/91.1 (Корректировка задолженности по акту сверки) — на сумму разницы.

Корректировка долга в 1С 8.3 на примере

Это будет при расчете налога на прибыль ваш прочий доход. Если хотите, то можете сделать инвентаризацию кредиторской/дебиторской задолженности. Тогда нужны будут приказы на проведение такой инвентаризации, а потом на списание кредиторской задолженности (на какую статью, на какую сумму, по какому контрагенту). Как-то так.

Вносим исправления в учетные данные! Только так, и никаких списаний задолженности по акту сверки.

Можно ссылку на закон, который разрешает списание задолженности по акту сверки?

Акт сверки на то он и акт, формируем свой акт, смотрим расхождения, находим причину, выясняем, чья ошибка, Ваша (провели лишнюю накладную на поступление) , или поставщика (Вам накладную выписали, а у себя в учете не отразили) .

Вносим исправления в учетные данные!

Только так, и никаких списаний задолженности по акту сверки.

Бухглатера скажите как надо правильно вести бух учет у бухглатерии на счете 60 и 62?

Методология учета расчетов с контрагентами (сч. 60,62,76 и т. п. ) следующая:

1. С контрагентами должны быть заключены договора, определяющие порядок признания взаимных обязательств и характер сделок.

2. На основании договоров формируются первичные документы (товарные накладные. акты услуг и работ, ТТН, путевые листы и т. п. , кассовые, банковские документы и т. п. )

3. Подписанные и оформленные в соответствии с требованиями действующего законодательства документы являются основанием для формирования проводок бухгалтерского учета и записей регистров налогового учета.

4. По истечение периода, указанного в учетной политике, но не реже одного раза в год осуществляется инвентаризация взаиморасчетов с оформлением документов установленной формы. При необходимости, вносятся исправления в первичные документы и формируются корректирующие проводки на основании документов свободной формы.

Это вариант.

Акт сверки глобально переделываться не будет, но мы его немного доработаем.Таким образом вместо задолженности перед этим контрагентом в сумме 3000 рублей мы имеем нулевой долг.

Инвентаризация обязательств

1) ОСВ по счетам расчетов. 2) Акты сверки с контрагентами, в отношении которых на счетах расчетов есть ненулевые сальдо. 3) Коррекция ошибок. 4) Списание безнадежной задолженности.

Обязательно указывается фактическая должность лица, подписавшего акт, и его фамилия исправления можно внести чернилами или машинописнымВ акте взаимозачета, в отличие от акта сверки расчетов, стороны указывают, какая сумма задолженности считается погашенной.

Такая беда

Как тут восстановишь? И что Вы понимаете под "свой тип цен". Вы откуда цены брали. Ничего неясно вообще? Договор был?

Главная Образец Акт Акт сверки задолженности за выполненные работы вместе с расшифровкой задолженности.Занесено в базу. 8. Внесены исправления в.

То что вам попадет (или уже попало ) это факт. Меняете накладные (суммы) на меньшие и уточненки. Было бы хуже если бы вы поставили цену меньше, соответственно и продали дешевле и в результате выяснилось что с меньшей прибылью или вообще в (-). А то вы фирме большую прибыль устроили. Только уточненки на увеличение налогов нужно сдать раньше или хотябы в один день с доплатой налогов.

Идти на поклон к главбуху. Вы просто обязаны ввести ее в курс дела и она уже будет ломать голову, что делать, т. к. ответственность за отчетность на ней.

Есть еще один чудный вариант, но он, конечно, Вам не понравится — Вы сами за свой счет вносите "задолженность" по ИП на счет Вашей организации, и дело шито-крыто: за покупателем нет задолженности, главбух не убьет за косяки.

А вообще, ситуация странная. Мы тоже ряд документов получаем скопом за месяц, и, как правило, к 15-20 числу все такие косяки выявляются и к дате сдачи отчетности, конечно, исправляются.

Ваш клиент на ЕНВД, то ему большой разницы нет, если сделано будет так: в следующем отчетном периоде скорректировать цены в документах. Попробуйте договориться с клиентом. Тогда никаких уточненок не будет. Может получится, что Ваша главбух не в курсе останется.

ЧТО ДЕЛАТЬ?Задвоена реализация…

Можно сделать сторнировочные проводки в этом периоде на основании бухгалтерской справки

в книге продаж — дополнительный лист

Нас находят корректировка задолженности по акту сверки проводки, после свертки изменился долг контрагента, корректировки по акту сверки проводки, корректировка по акту сверки проводки, корректировка затрат по услугам согласно акту сверки в бух проводках украина, акт…

Так вам еще придется сдавать Уточненку по прибыли прошлого года.. .

Сторнируем текущим периодом!

На счете 62.02 повисло сальдо при этом на счет 76 АВ проводок ни каких не было. Сальдо висит без изменений уже 2 года

Так с авансов же уплатили уже НДС. Посмотри в книгу покупок за тот период. Там должно быть отражено. Аванс просто так не списать. Пиши письма покупателю и отправляй заказным письмом.

посмотри 62,1 вдруг там дебиторка зависла.

И кредиторской задолженности, а так же в случае выявления расхождений по актам сверки взаиморасчетов с контрагентами, расскажем в статье.Но если вдруг организация принимает решение привести учетные данные в соответствие данным контрагента, то исправления в…

Обязательно найдите ошибку, не смотря на то что прошло 2 года. Сделайте исправление на основании бухгалтерской справки (дата справки на момент испраления) . Иначе не сделав этого, Вы должны списать на прибыль, по истечению трех лет исковой давности от даты возникновения задолженности.

Коллекторы, проценты, и несовпадения в пунктах договора. Помогите ребят, вопрос внутри.

Http://forum.anti-rs.ru/

попробуй тут найти ответ на свой вопрос)

Задолженность по акту сверки — отправлено в Общие вопросы Нам предъявлен иск о взыскании задолженности за оказанные нам услуги и пени за просрочку оплаты за 2003год.

Если закрываем ип в середине квартала как поступить со сдачей отчетов?

1. сдать отчеты на сегоднящний день — в межотчетный период. С письмом-=просьбой их принять всвязи с прекращением деятельности.

2. Датой закрытия ИП будет дата удаления из ЕГРИП

Бланк акт сверки задолженности — файлы. Все споры которые связаны или необходимости проведения дополнительных средств Перевозчику. Своевременно устранять недостатки и Адриану хоть какой сврки конца дня то его.

* Заявление установленной формы. Заполняется в строгом соответствии с законом, не допускается помарок, ошибок и исправлений. Подпись на заявлении следует удостоверить нотариально. За это нотариус попросит с Вас уплаты государственной пошлины – 200 рублей.

* Квитанция об уплате государственной пошлины за ликвидацию ип

* Документ, подтверждающий подачу всех необходимых сведений в территориальный орган пенсионного фонда.

в налоговой инспекции вам скажут что делать дальше.

В дополнение к выше сказанному…. в ПФР возьмите справку об отсутствии задолженности. Без справки в 46 налоговой заявление не принимают.

Чтобы быть уверенными, что в бухгалтерском учете расчетов с контрагентами нет ошибок, а величина дебиторской и кредиторской задолженности соответствует реальности, проводится инвентаризация. Когда проводить инвентаризацию расчетов с покупателями и заказчиками, а также поставщиками и подрядчиками и как оформлять ее результаты, мы рассказывали в наших консультациях.

Если в результате инвентаризации расчетов обнаружены ошибки, организации необходимо будет произвести необходимые корректировки задолженности. Какими проводками эти корректировки сопроводить, расскажем в этом материале.

Корректировка задолженности: проводки

Если в ходе инвентаризации, например, при согласовании акта сверки с контрагентом, у вас была обнаружена ошибка, ее нужно обязательно исправить (п. 4 ПБУ 22/2010 ).

При корректировке задолженности по акту сверки проводки и дата их составления будут зависеть от того, когда такая ошибка была выявлена и является она существенной или нет.

Представим порядок исправления ошибок отчетного года в таблице (п.п. 5-14 ПБУ 22/2010 ):

| Когда обнаружена ошибка | Характер ошибки | Когда исправляется | Как исправляется |

|---|---|---|---|

| До окончания года | Любая | В месяце выявления | По соответствующим счетам учета |

| После окончания года, но до даты подписания бухгалтерской отчетности | В декабре отчетного года | ||

| После даты подписания бухгалтерской отчетности, но до даты ее утверждения | Существенная | ||

| После утверждения бухгалтерской отчетности | В месяце выявления | Через счет 84 «Нераспределенная прибыль (непокрытый убыток)» | |

| После даты подписания бухгалтерской отчетности | Несущественная | Через счет 91 «Прочие доходы и расходы» |

Необходимо иметь в виду, что ошибка признается существенной тогда, когда она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые на основе бухгалтерской отчетности за этот отчетный период (п. 3 ПБУ 22/2010 ).

При этом критерии существенности каждая организация определяет для себя самостоятельно и закрепляет это в своей Учетной политике.

Проиллюстрируем приведенный в таблице порядок исправления ошибок на примерах.

1) На основании акта сверки 16.08.2016 организация обнаружила, что 14.06.2016 она неправильно отразила стоимость приобретенных материалов: вместо 2 360 000 рублей (в т.ч. НДС 18%), материалы были оприходованы по стоимости 236 000 рублей (в т.ч. НДС 18%).

Поскольку ошибка выявлена до окончания года, то независимо от того, является ошибка существенной или нет, в бухгалтерском учете организации в августе 2016 года нужно доотразить:

Дебет счета 10 «Материалы» — Кредит счета 60 на сумму 1 800 000 ((2 360 000 – 236 000)/1,18)

Дебет счета 19 «НДС по приобретенным ценностям» — Кредит счета 60 на сумму 324 000 (1 800 000*18%)

2) Проведя сверку с покупателем, организация 17.02.2017 обнаружила, что 23.11.2016 она ошибочно отразила выручку (НДС не облагается): вместо 229 000 рублей выручка была признана в размере 1 229 000 рублей.

Отчетность уже была подписана, но не утверждена, и ошибка признана несущественной. Следовательно, в феврале 2017 года организация должна отразить:

Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 62 «Расчеты с покупателями и заказчиками» на сумму 1 000 000 (1 229 000 – 229 000)

Если же ошибка была признана существенной, то исправить ее нужно 31.12.2016 следующей записью:

Дебет счета 62 – Кредит счета 90 «Продажи» СТОРНО на сумму 1 000 000

В случае, если эта существенная ошибка была выявлена уже после утверждения отчетности (к примеру, в июле 2017 года), то в июле 2017 году ошибку придется исправить так:

Дебет счета 84 – Кредит счета 62 на сумму 1 000 000