Содержание

- 1 Как узнать свою кредитную историю

- 2 Способы восстановления кредитной истории

- 3 Видео: как восстановить положительную кредитную историю в банке

- 4 Вина заемщика

- 5 Ошибки

- 6 Мошенники

- 7 Итак, расскажем про 12 способов быстро исправить кредитную историю

- 7.1 Получите выписку по кредитной истории в БКИ

- 7.2 Узнайте, не допущена ли в кредитной истории ошибка

- 7.3 Закройте все текущие просрочки

- 7.4 Попробуйте улучшить историю через кредитную карту

- 7.5 Возьмите короткий микрозайм

- 7.6 Попросите небольшой кредит наличными

- 7.7 Предлагайте максимум документов и залог при оформлении заявки

- 7.8 Рефинансируйте имеющиеся кредиты

- 7.9 Найдите программы по улучшению кредитных историй

- 7.10 Обращайтесь в небольшие региональные банки

- 7.11 Оформляйте кредит в магазине на конкретный товар

- 7.12 Улучшайте репутацию в конкретном банке

- 8 Что сделать с ужасной кредитной историей

- 9 Чего делать категорически не стоит

Несвоевременная выплата кредитов влечет за собой различные штрафы и порчу вашей статистики как заемщика. С такими проблемами в следующий раз взять деньги у банка будет очень сложно. Чтобы воспользоваться услугой организации по выдаче денег повторно, нужно знать, как исправить плохой рейтинг. Определенные мероприятия помогут вам снова стать хорошей кандидатурой для выдачи займа. Приведение рейтинга в норму может стать сложным процессом, но оно необходимо для дальнейших перспектив.

Как узнать свою кредитную историю

Прежде чем начать мероприятия по изменению ситуации, нужно решить, как узнать, испорчена ли кредитная история. Для этого есть несколько способов:

- Подать заявку в Бюро Кредитных историй самостоятельно. Сделать это сможете по паспорту, предъявив его в ближайшее отделение компании. Список таких организаций возможно найти на сайте Центрального Банка России.

- Отправить заявку с помощью нотариуса. Через пару недель получите ответ на свое письмо из БКА.

- Обращение в финансовую компанию за займом может повлечь отказ в случае, если у вас неподходящий рейтинг. Свое решение специалист должен обосновать, выдав документ заемщику.

- Еще один способ, как посмотреть кредитную историю – использовать онлайн-услуги. Есть специальные компании, предлагающие их за определенную плату. Однако многих интересует, как узнать свою кредитную историю бесплатно через интернет. Компании, в которых имеются подобные сервисы, следующие:

- Центральный каталог кредитных историй

- Национальное БКИ;

- «Эквифакс» .

Способы восстановления кредитной истории

Инструкция, как можно восстановить кредитную историю:

- Прежде всего займитесь выплатой задолженности перед кредитором. Погасить ее придется в полном объеме, включая проценты и штрафы за просрочку.

- Осуществив это, возьмите несколько займов на небольшую сумму. Сделать это можете, взяв деньги в отделениях микрофинансирования или покупая бытовую технику.

- Платежи по мелким долгам вносите строго вовремя или погасите досрочно заем.

- Как восстановить кредитную историю в банке? Обратитесь за небольшим займом в организацию, где планируете брать в долг. При этом учтите, что такую просьбу может удовлетворить только коммерческое учреждение. Государственные, например, Сбербанк, при неудовлетворительном рейтинге денег не выдают.

- Вам предстоит доказать, что можете осуществлять регулярные платежи. Для этого предоставляются квитанции об оплате коммунальных услуг за несколько лет. Прежде чем их приложить к документации, убедитесь, что не допускали просрочек по этим выплатам.

- При заключении договора предоставьте залог, сведения о том, что у вас стабилен доход. Подойдет регулярно оплачиваемая работа. Как вариант – найдите хорошего, платежеспособного поручителя.

Есть банки, которые предлагают свои услуги по коррекции рейтинга. Например, «Совкомбанк» имеет специальную программу «Кредитный доктор», которой вы можете воспользоваться при соблюдении определенных условий. Если порча рейтинга произошла не по вашей вине, вы имеете право доказать это с помощью судебного разбирательства. Важно проследить, чтобы вы не попали в поле деятельности мошенников. Не пользуйтесь предложениями по очистке кредитного рейтинга, за которые придется платить (например – за коррекцию личных данных).

Видео: как восстановить положительную кредитную историю в банке

Просмотрев отчет, обнаружили, что рейтинг испорчен? Приготовьтесь к тому, что восстановление займет немало времени. Банки не всегда охотно занимаются недобросовестными заемщиками. Исправление накопленной истории реально, но только при содействии коммерческой финансовой организации. Главное правило мероприятия – сделать вывод из прошлого опыта. Избегайте просрочек при получении небольших сумм денег или в специальных банковских программах. Посмотрите видео и вооружитесь сведениями на будущее.

Нашли в тексте ошибку? Выделите её, нажмите Ctrl + Enter и мы всё исправим!

Кредитную историю портит безграмотное поведение самого заемщика, ошибки и неточности при передаче данных между банком и БКИ, действия мошенников. В этой статье разберем ваши действия в каждом из этих случаев.

Вина заемщика

Кредитную историю можно испортить просрочками платежей, микрозаймами и частыми заявками на кредит.

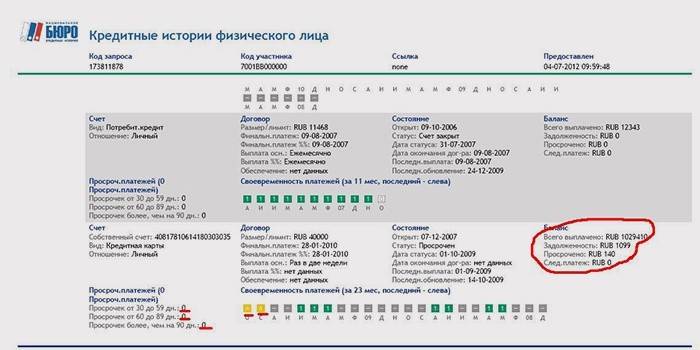

Просрочки могут быть открытые (действующие), если вы прямо сейчас не платите по кредиту и закрытые (исторические). Это если вы пропускали платежи в прошлом, но после этого продолжили выплату. С исторической просрочкой кредит еще может быть одобрен. С действующей — никогда. Единственный способ исправить просрочки в кредитной истории — погасить их, перекрыть исправно выплаченными кредитами.

Два фрагмента кредитной истории НБКИ. Зеленые квадраты — платежи с разбивкой по месяцам. В верхнем примере заемщик отдал деньги через месяц. Для банка это непоказательный срок. В нижнем примере заемщик платил кредит 22 месяца — с таким сроком можно судить о платежной дисциплине. При прочих равных у второго заемщика больше шансов получить деньги в банке.

Что касается микрозаймов — они считаются «дорогими» по процентной ставке, и «маргинальными» по природе. Кто станет регулярно выплачивать кредиты на 5000 — 10000 рублей под 700% годовых? Только ненадежный заемщик, который не умеет планировать своих расходов. Банки к таким заемщикам относятся с опаской, не выдают больших кредитов, вовсе отказывают в одобрении.

Много заявок на кредит, которые вы подали одновременно, могут отрицательно сказаться на решении банка. они означают, что вам слишком сильно нужны деньги и вы не особенно разборчивы в выборе партнера. Если вы создали 10 заявок за месяц и по 9 получили отказ, вероятность отказа по 10 заявке — 99,99%. Исключения: заявки на автокредит или ипотеку, если вы подаете ее через автосалон или застройщика. Банки понимают, что вы готовитесь совершить крупную покупку, и не засчитывают заявки в другие банки, как негативный сигнал.

Заявка, которую банк одобрил и заявка, которую банк отклонил.

План действий

Активные просрочки нужно закрыть. Затем нужно совершить 12 — 18 своевременных выплат. Они «перекроют» негативное влияние просрочек. По микрозаймам нужно сделать паузу. И взять за правило не более 1 — 2 микрозаймов в год. Лучше — отказаться от них совсем. Заявку подавать следует только в три банка одновременно. Выбрали банки, оформили заявку. Посмотрели решение. Если везде отрицательно, выждали месяц, подали три другие заявки. Так вы избежите «автоматических» отказов.

Ошибки

Испортить кредитную историю могут ошибки и неточности, допущенные человеком или компьютером. Например:

Заемщик получил несколько отказов в банках. Чтобы разобраться в причинах, запросил кредитную историю. Оказалось, что в документе значится открытым микрозайм, который заемщик давно погасил. Кредитор просто не передал актуальные сведения в бюро.

С заемщиком по фамилии Кузнецов связались судебные приставы с требованием вернуть долг по просроченному кредиту. Заемщик ничего даже не слышал про этот долг. Оказалось, что в кредитную историю заемщика попали просроченные кредиты его полного тезки из другого города. Заемщику пришлось в экстренном порядке разобраться сначала с несуществующими кредитами, а потом с сотрудниками ФССП. Зато не пришлось возвращать чужие долги.

План действий

Запросите кредитную историю. Внимательно проверьте ее на ошибки. Если неточная или вовсе лишняя информация есть, напишите заявление в бюро, в котором хранится кредитная история с ошибками. Бюро свяжется с банком, который допустил ошибку. Если ошибка подтвердится, бюро исправит ваш документ.

Право на исправление ошибки регламентировано законом: статья 8 ФЗ «О кредитных историях»:

Образец заявления на исправление кредитной истории:

Мошенники

Кредитные мошенники действуют просто. Они ищут возможность использовать чужие паспортные данные, чтобы оформить кредит по поддельным документам, деньги присвоить, а обязательства «повесить» на другого человека.

Будьте внимательны и осторожны с паспортом, его копиями. Если недавно потеряли документ, обратитесь в полицию, заявите о пропаже. Справка из из МВД в будущем поможет вам доказать свою непричастность к мошенническим кредитам.

Постарайтесь также внимательно следить затем кто и где делает копии вашего паспорта. В исключительно редких случаях злоумышленникам удается оформить кредит даже по ним.

План действий

Если вы увидели в кредитной истории мошеннические кредиты и займы, свяжитесь с банками и МФО, в которых они это сделали. Докажите свою непричастность. Вместе с сотрудником кредитной организации напишите заявление в бюро кредитных историй. Некорректные данные исправят. Возможно, процесс займет 1 — 2 месяца или больше. Но репутация аккуратного плательщика, а также экономия на выплате чужого кредита точно того стоят.

Иногда даже одна ошибка с выплатами кредита может привести к проблемам в дальнейшем. Кредитная история способна серьезно подпортить отношение заёмщика с банками. Впрочем, ничто не вечно – и она тоже. Есть множество способов восстановить историю. Но для этого понадобится время и старание. Мы предлагаем вам 14 советов, как исправить ситуацию.

Совсем быстро исправить кредитную историю не получится. Потому что восстанавливать репутацию перед банком – дело явно не одного дня. А если кредитная история испорчена очень сильно – то и не одного года. Но можно ускорить процесс, чтобы не ждать положенные 10 лет для обновления отчета. Кроме того, придется выкинуть много денег только на проценты. Зато наградой станет нормальная кредитная история, с которой вам могут дать даже ипотеку.

Итак, расскажем про 12 способов быстро исправить кредитную историю

Получите выписку по кредитной истории в БКИ

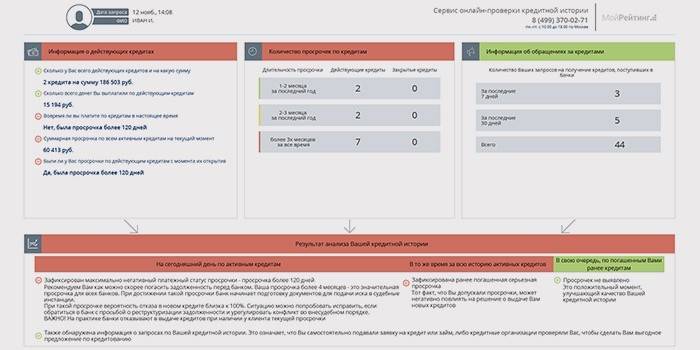

Чтобы узнать, насколько все печально, необходимо потребовать выписку из бюро кредитных историй. Сделать это можно бесплатно, но только раз в год. В ней вы сможете посмотреть, кому и сколько раз вы просрочивали займы. Это позволит сориентироваться, как много придется работать над восстановлением репутации.

Запрос выписки через бюро кредитных историй – первый шаг к исправлению ситуации. Банки знают: если человек запросил кредитную историю – он готов работать на ее исправление. И это маленький плюсик к имеющейся ситуации. Но очень маленький – придется упорно работать и следить за финансами, чтобы исправить историю.

Узнайте, не допущена ли в кредитной истории ошибка

Обязательно перепроверьте все записи в кредитной истории. Вполне возможно, что некоторые туда были внесены по ошибке. Особенно тщательно надо пересмотреть все записи от инкассаторов, совсем маленьких кредитных агентств и ликвидированных/слившихся предприятий. А в идеале – запросить информацию по каждому с доказательствами, что это именно ваш долг, а не чей-то ещё.

Если вдруг окажется, что другая сторона не может подтвердить факт просрочки и задолженности именно с вашей стороны – можно смело требовать убрать эту запись из кредитной истории.

Также обязательно сравните историю с имеющимися на руках чеками и выписками по кредитам. Возможно, по техническим причинам со стороны банка или платежной системы возникла так называемая техническая просрочка. После заявления в финансовое учреждение ее можно убрать без проблем, поскольку от клиента она не зависела.

Закройте все текущие просрочки

Если у вас есть открытые кредиты с просрочками – ни один здравомыслящий банк вам никогда не выдаст кредит. Вы, по его мнению, уже сейчас являетесь неблагонадежным плательщиком. А активами рисковать никто не будет.

Поэтому как можно скорее рассчитайтесь с задолженностью. И платите в дальнейшем кредит исправно. Как только выплатите займ без просрочек – считайте, что ваша кредитная история уже начала исправляться.

Попробуйте улучшить историю через кредитную карту

Для слабо испорченных кредитных историй подходит исправление с помощью кредитной карты, имеющей льготный период. Если у вас ее нет, а репутация запятнана не сильно, попробуйте оформить ее. Если есть – отлично.

Чтобы использовать карту, необходимо месяц пользоваться кредитными средствами и не класть на нее собственные деньги. Под конец отчетного периода, когда нужно будет вносить обязательный платеж, возвращаем задолженность до последней копейки. После чего месяц (это важно) не трогаем карту вообще. Затем проделываем то же самое ещё раз. И так до тех пор, пока кредитная история не начнет постепенно очищаться.

К слову, этот способ очень удобно использовать параллельно с остальными. Но важно помнить – нельзя допустить ни единой просрочки по новым займам. В противном случае придется начинать всё сначала.

Возьмите короткий микрозайм

Некоторые микрофинансовые организации отправляют информацию в БКИ. Если взять у них микрозайм на несколько дней, а затем вернуть в срок без просрочки и недоплаты – то запись о положительном исходе появится в кредитной истории. Таких микрозаймов можно брать сколько угодно. Но стоит понимать, что проценты в МФО довольно высокие – за день пользования кредитом начисляется от 1,5 до 3% и более. Переплату, соответственно, подсчитайте сами. Это дорогой, но действенный способ.

Следует понимать, что отказ может прийти и от микрофинансовых организаций, если кредитная история испорчена. Но некоторые лояльно относятся к ошибкам заёмщиков, и все равно оформляют кредит. Перед тем, как брать микрозайм, обязательно уточните, связана ли МФО с бюро кредитных историй. Если да – то можно смело пользоваться: выплата долга положительно скажется на истории. Если нет – то выбирайте другую МФО.

Важный нюанс: много мелких займов в МФО не всегда помогут получить нормальный кредит в обычном банке. Потому что финансовые учреждения могут получить доступ к информации о сроках и сумме долга. И мелкие займы им не докажут, что вы – надежный плательщик. Придется позднее брать более крупные суммы в тех же МФО под более низкие проценты.

Попросите небольшой кредит наличными

В случае, когда история испорчена не сильно, попробуйте получить небольшой кредит наличными в любом банке. Желательно – не более 100 тысяч рублей, но не менее 50 тысяч, чтобы сумма была более-менее весомой. Но тут уж сколько одобрят.

Если вам одобрили кредит наличными сроком до полугода, не спешите возвращать его в первый же месяц. Сейчас именно количество непросроченных платежей играет вам на руку. Поэтому пожертвуйте процентами по займу и вносите деньги месяц в месяц – вместо одного успешного платежа получите сразу шесть. А это намного лучше скажется на кредитной истории.

Как только закрыли один кредит – пробуйте подаваться на следующий, уже более крупный – в той сумме, в которой он вам нужен. Если в банке его не оформили – повторите процедуру.

Предлагайте максимум документов и залог при оформлении заявки

Чтобы вам могли одобрить кредит даже при плохой репутации у банков, можно дать учреждению как можно больше гарантий. Это позволит ему увериться в том, что вы – надежный клиент и не будете пропускать платежи.

Наиболее весомым аргументом будет залог, который покрывает сумму займа. Но нужно понимать, что в случае просрочек вы лишитесь заложенного имущества. Также лояльность можно доказать, предлагая максимальное количество документов – паспорт, 2-НДФЛ, выписку с места работы, копию трудовой книжки и так далее.

Рефинансируйте имеющиеся кредиты

Если вы понабрали кредитов, но не можете с ними расплатиться и переживаете за кредитную историю – то хорошим решением будет рефинансирование. Это позволит собрать несколько проблемных кредитов в один, с более выгодными суммой и сроком. А потом платить без пропусков по нему, постепенно улучшая кредитную историю. Это лучше, чем иметь 3-5 займов в разных банках и периодически забывать о каком-либо из них.

Важно помнить, что с текущими просрочками по рефинансируемым кредитам далеко не каждый банк согласится вам помогать. Поэтому обязательно надо выплатить текущую задолженность и хотя бы пару месяцев платить без просрочек. И только после этого можно подавать заявку на рефинансирование.

Найдите программы по улучшению кредитных историй

Отдельные банки предлагают программы по улучшению кредитных историй. О результатах выполнения программы заёмщиком учреждение сообщает в БКИ, тем самым немного исправляя ситуацию. Например, такие программы есть в «Восточном» и «Совкомбанке».

После прохождения такого «тестового периода» банк может оформить заёмщику реальный кредит на какую-либо сумму. А может и не оформить, в зависимости от степени «испорченности» репутации. Одного цикла может оказаться мало.

Важно понимать, что такие услуги не равны предложениям «исправить кредитную историю» за какую-то конкретную сумму и практически мгновенно. О таких мошеннических предложениях мы говорили в первом совете. В этом случае банк реально передает информацию, а на исправление уходит определенное время.

Обращайтесь в небольшие региональные банки

Крупные банки имеют достаточно серьезных и платежеспособных клиентов. Поэтому они редко обращают внимание на заявки от людей, чья кредитная история «подмочена». Им нет смысла рисковать активами – всегда найдутся другие, которые возьмут кредит и вовремя его выплатят.

Такой роскоши нет у небольших учреждений, которые малоизвестны за пределами хотя бы своего региона (если даже не города). Такие банки борются за каждого клиента. Поэтому они могут более лояльно отнестись к испорченной истории клиента. Если, конечно, она не совсем ужасна.

Не всегда в таких банках будет выгодный процент или хорошие условия. Но если в других учреждениях отказывают – это лучше, чем брать кредиты в МФО. В любом случае получится выгоднее, а записи в кредитной истории станут иметь больший «вес» для других финансовых компаний.

Оформляйте кредит в магазине на конкретный товар

Если вам нужно что-либо приобрести в кредит, вы можете попробовать не оформлять заявку в выбранном банке, а обратиться непосредственно в магазин-продавец. Желательно, чтобы это была крупная и известная торговая точка – такие имеют наибольшее влияние на банковское учреждение.

При подаче заявки непосредственно в магазине процент может быть несколько более высоким. Но зато шанс на одобрение вырастет. Крупные магазины стремятся «давить» на банки, чтобы их клиентам меньше отказывали – это означает потерю прибыли.

Поэтому финансовые учреждения отказывают запросам из магазинов реже. Но все-таки отказывают, так что способ подойдет, если кредитная история лишь немного запятнана. Если же все-таки получилось взять кредит, то платите его точно в срок – и тогда он положительно скажется на информации в БКИ.

Улучшайте репутацию в конкретном банке

Если вас интересуют кредитные продукты конкретного банка, и в других получать займ вы не хотите или не можете, то придется постепенно улучшать репутацию именно в нем. Сделать это можно, прочно привязав себя к нему.

Для этого можно использовать множество инструментов. Например, заказать в нем зарплатную карту. Или открыть депозит на какую-нибудь весомую сумму. Наконец, просто держать дебетовую карточку и хранить на ней деньги, периодически расплачиваясь в магазинах.

Благодаря таким манипуляциям в выбранном банке будут знать – у вас есть деньги, чтобы расплатиться с кредитом. И в случае чего даже смогут сами снять средства для оплаты долга. Но, снова же, для согласия все равно нужна не совсем плохая кредитная история. Так что сначала придется немного «поиграть» с кредитными картами любого банка, займами МФО или обычными кредитами (если кто-то их даст).

Что сделать с ужасной кредитной историей

Если кредитная история настолько ужасна, что ни одна организация не выдает займы и даже микрозаймы, то сделать особенно ничего нельзя. Если кредитный рейтинг слишком низкий, то мало кто согласится довериться такому заёмщику.

Есть одна МФО с высоким процентом, которое может одобрить минимальный микрозайм даже с абсолютно испорченной кредитной историей – «Займер». Но она имеет довольно высокие проценты – 2,2% в сутки. Есть и другие МФО, способные таким образом улучшать историю заёмщика. Но их нужно ещё найти, наткнувшись на десятки отказов.

Но даже в «Займере» могут отказать. Что делать в таком случае? Ждать. Ждать, пока хотя бы часть ваших просрочек уйдёт в историю. Срок полного обновления иформации в БКИ – 10 лет. А также пробовать снова подавать запросы в различные кредитные организации и МФО.

Чего делать категорически не стоит

Прежде чем приниматься за исправление, необходимо запомнить то, чего делать не нужно. Есть четыре вещи, которые недопустимы при попытке улучшить кредитную историю любыми способами.

Во-первых, нельзя допускать новые просрочки по кредитам. Первая же ошибка убьет все потраченные до этого усилия. Во-вторых, нельзя брать больше кредитов, чем вы можете выплатить. Это плавно вытекает из первого пункта запретов. Если вам будет тяжко выплачивать займ, то когда-нибудь вы все-таки сорветесь.

В-третьих, не нужно истерически подавать заявки сразу во все банки и МФО округи. Это сигнал для службы безопасности, что вам ну прямо очень срочно нужны деньги. А вместе с испорченной кредитной историей может составить неприятное впечатление человека, который хочет одолжить денег срочно, а потом не вернуть. Будьте последовательны: отказали в одном банке – подождите денёк и подайте заявление в другой. Не торопитесь.

И, наконец, в-четвёртых. Никогда не платите за услугу «исправления кредитной истории». Запомните – эти данные невозможно исправить ни одним способом. Даже если иметь своего человека в БКИ, который пообещает «подчистить» информацию. Кредитная история исправляется только двумя вещами – временем и активным пользованием кредитными продуктами без просрочек. А если вы заплатите такому «исправляльщику», то вас просто обманут и ничего не сделают, и деньги вы не вернете.