Содержание

- 1 Порядок оплаты временной нетрудоспособности

- 2 МРОТ для расчета больничных в 2019 году

- 3 Использование МРОТ в формуле

- 4 Расчет больничного из МРОТ: примеры

- 5 Когда используется минимум для расчета больничного в 2018 году

- 6 С каким МРОТ нужно сравнивать?

- 7 Как рассчитать пособие из МРОТ

- 8 mrot.jpg

- 9 МРОТ в 2018 году

- 10 Когда ориентируются на МРОТ для расчета больничных

- 11 Расчет больничного из МРОТ

Дни отсутствия на работе из-за болезни оплачиваются на основании больничного листа. Больничный лист необходимо предъявить работодателю. Бланк больничного (листка нетрудоспособности) установлен Приказом Минздравсоцразвития № 347н от 26.04.2011.

Порядок оплаты временной нетрудоспособности

Правила оплаты дней отсутствия на работе по причине болезни установлены в Федеральном законе от 29.12.2006 № 255-ФЗ.

Дни болезни оплачиваются исходя из среднедневного заработка, который определяется с учетом начислений сотрудника за два календарных года, предшествовавших году, в котором сотрудник заболел. Например, если сотрудник заболел в апреле 2019 года, для оплаты нетрудоспособности берут в расчет данные за и 2017 и 2018 годы.

Включаются в подсчет только выплаты, с которых были начислены страховые взносы в ФСС (ч. 2, 3 ст. 14 255-ФЗ). Формула расчета:

Ежегодные выплаты, включаемые в расчетную базу, ограничиваются величиной предельной базы для начисления страховых взносов. Устанавливаются они Правительством РФ.

| Год | Предельная величина начисления взносов | Постановление Правительства № |

|---|---|---|

| 2016 | 718 000 | 1265 от 26.11.2015 |

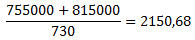

| 2017 | 755 000 | 1255 от 29.11.2016 |

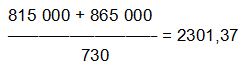

| 2018 | 815 000 | 1378 от 15.11.2017 |

| 2019 | 865 000 |

N 1426 от 28.11.2018

Таким образом, максимальный размер среднего заработка за один день болезни в 2019 году составляет:

А вот уже в 2020 году максимум среднедневного дохода вырастет до:

Если сотрудник ранее работал на другом предприятии, то для определения среднедневного заработка следует учесть выплаты у прежнего работодателя. Для этого сотрудник должен предоставить в бухгалтерию справку по форме, утвержденной Приказом Минтруда № 182н от 30.04.2013.

МРОТ для расчета больничных в 2019 году

МРОТ используется для расчета больничных в следующих случаях:

- Если страховой стаж работника — менее 6 месяцев.

- Если у работника нет доходов в предыдущие два года либо они ниже 24-кратного размера МРОТ. Такое случается, например, если работник недавно впервые устроился на работу или не работал длительное время.

- Если средний заработок работника за полный месяц оказался ниже МРОТ.

- Если в больничном листе есть отметка о нарушении режима (тогда МРОТ умножают на количество дней с начала отметки о нарушении режима до окончания болезни).

- Если заболевание или травма случились в результате опьянения (алкогольного, наркотического, токсического) (в этом случае в больничном будет стоять дополнительный код 021).

Также МРОТ нужно использовать, если сотрудница только что вышла из отпуска по уходу за ребенком. В этом случае можно заменить один или два года расчетного периода (ч. 1 ст. 14 255-ФЗ). Тогда доход может оказаться выше.

Использование МРОТ в формуле

Минимальный размер выплаты по больничному ограничен средним заработком, рассчитанным исходя из МРОТ.

МРОТ следует брать в размере, установленном на дату начала заболевания.

Расчет среднего заработка в этом случае следующий:

При вычислении следует внимательно следить за изменением установленного размера МРОТ. В 2018 году эта величина изменялась дважды, а в 2019-м МРОТ еще повысился:

- с 01.01.2018 — 9489 руб. (421-ФЗ от 28.12.2017);

- с 01.05.2018 — 11 163 руб. (41-ФЗ от 07.03.2018);

- с 01.01.2019 — 11 280 руб.(Приказ Минтруда России от 24.08.2018 № 550н).

Кроме того, не забудем, что в формуле расчета больничного учитывается и коэффициент трудового стажа:

- если стаж более 8 лет — 100 %;

- 5–8 лет — 80 %;

- менее 5 лет, но более полугода — 60 %.

И еще: если трудовая деятельность ведется в местностях Крайнего Севера или приравненных к ним, при использовании МРОТ нужно учитывать повышающий районный коэффициент.

МРОТ 2018–2019 для расчета больничного:

| Дата начала больничного | Вычисление | Минимальный суммарный доход, руб. | Размер среднего заработка исходя из МРОТ, руб. |

|---|---|---|---|

| Для больничного, начавшегося с 01.01.2018 по 30.04.2018 |  |

227 736 | 311,97 |

| Начиная с 01.05.2018 |  |

267 912 | 367 |

| Начиная с 01.01.2019 |

В случае если работник работает неполный рабочий день, полученный размер минимального среднего заработка нужно еще уменьшить пропорционально отработанному времени.

Расчет больничного из МРОТ: примеры

Пример 1

Водитель Рукавишников Андрей Николаевич устроился на работу в ООО «Компания» 01.09.2018. Это его первое место работы. 15.03.2019 сотрудник заболел. Нетрудоспособность продолжалась до 19 марта. После выхода на работу был сдан больничный лист.

Сотруднику начислена заработная плата в 2017 г.:

| Месяц | Сумма, руб. |

|---|---|

15.03.2019 действует МРОТ в размере 11280 руб. Таким образом, база для расчета оплаты больничного, исходя из заработка, составляет 122 000 руб., что меньше минимальной базы для расчета — 270 720 руб. Следовательно, оплата больничного должна быть произведена исходя из МРОТ. Первые три дня больничного будут оплачены за счет средств работодателя, а последующие два — за счет средств ФСС.

Сумма, начисленная за дни болезни, составит:

| Оплаченные дни | Вычисление | Сумма, руб. | |

|---|---|---|---|

| За счет организации | 3 | 370,85 × 3 | 1112,55 |

| За счет ФСС | 2 | 370,85 × 2 | 741,70 |

| Итого | 5 | 1854,25 |

При этом, поскольку Рукавишников — молодой специалист, страховой стаж которого к 15 марта — чуть более полугода, то больничный ему оплачивается в размере 60 % от расчетной суммы, следовательно:

Из начисленной суммы следует удержать НДФЛ в размере 145 руб. (1112,55 × 13 %). Обратите внимание, налог исчисляется всегда в целых рублях. Таким образом, работнику будет выплачена сумма:

Пример 2

Менеджер по продажам Шапошников Евгений Петрович (страховой стаж — 7 лет) из-за болезни не вышел на работу 1 августа, а 12 августа он приступил к работе и принес больничный лист с отметкой «24» с 5 августа (код «24» в больничном означает, что Шапошников нарушил режим, пропустив визит к врачу). В этом случае нужно с 1 по 4 августа оплатить больничный, исходя из среднего заработка, а с 5 по 11-е — из МРОТ.

Расчетный период — 2017 и 2018 год, заработок Шапошникова составил 960 000 рублей. Средний дневной заработок равен:

По среднему оплачиваются 4 дня:

Остальные 7 дней нужно оплачивать по МРОТ (в августе 2019 он равен 11 280 руб., а средний дневной заработок, исходя из МРОТ, равен 370,85 руб, как мы указали выше в таблице):

Надо еще не забыть, что стаж Шапошникова — 7 лет, следовательно, необходимо использовать коэффициент 0,8, или 80 %. Итого:

О том, как рассчитываются больничные в 2018 году, мы рассказывали в нашей консультации. Мы отмечали, что в общем случае пособие определяется исходя из среднего заработка застрахованного лица за 2 предшествующих календарных года. Однако в отдельных случаях при определении величины больничного пособия в расчет берется минимальный размер оплаты труда (МРОТ).

Когда используется минимум для расчета больничного в 2018 году

При расчете больничного в 2018 году ориентироваться на МРОТ необходимо в 2 случаях (ч. 1.1 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ ):

- если у заболевшего работника за 2016-2017 годы не было заработка;

- если средний заработок для расчета больничного за полный календарный месяц оказался ниже МРОТ.

Проще говоря, рассчитывая больничный, нужно фактический средний дневной заработок работника сравнить с рассчитанным исходя из МРОТ. По МРОТ такой заработок считается так:

СДЗМРОТ = МРОТ * 24 / 730

где СДЗМРОТ – средний дневной заработок, рассчитанный исходя из МРОТ

Фактический исчисленный средний дневной заработок сравнивается со значением СДЗМРОТ. Наибольшее значение и используется в расчете больничного.

С каким МРОТ нужно сравнивать?

При подсчете пособия по временной нетрудоспособности и сравнении его с МРОТ ориентироваться нужно на минималку, которая действовала на день наступления страхового случая.

Напомним, что с 01.01.2018 МРОТ составлял 9 489 рублей (ст. 3 Федерального закона от 28.12.2017 № 421-ФЗ ). А уже с 01.05.2018 МРОТ увеличился до 11 163 руб. (Федеральный закон от 07.03.2018 № 41-ФЗ). Поэтому для больничных, открытых с 01.01.2018 по 30.04.2018 включительно (пусть даже и перешедших на май 2018 г.), дневной заработок исходя из МРОТ составляет 311,97 рублей (9 489 * 24 / 730). А если больничный начался с 01.05.2018 – 367,00 рублей (11 163 * 24 / 730).

Как рассчитать пособие из МРОТ

Минимальный дневной больничный в общем порядке умножается на процент стажа и количество дней болезни. Так получается больничный, рассчитанный исходя из МРОТ с учетом стажа.

Сказанное означает, что минимальное дневное больничное пособие с 01.05.2018 не может быть меньше 220,20 руб. (367,00 * 60%).

mrot.jpg

Похожие публикации

Расчет социальных пособий базируется на величине законодательно установленного МРОТ. Это правило соблюдается и при исчислении пособия по временной нетрудоспособности. Узнаем, в каких случаях производится расчет больничного из МРОТ, и какая величина «минималки» является сегодня актуальной.

МРОТ в 2018 году

Дважды изменяется размер МРОТ в текущем году:

- С 1 января по 30 апреля он равен 9489 руб. (ст. 3 з-на № 421-ФЗ от 28.12.2017);

- С 1 мая 2018 МРОТ увеличивается до прожиточного минимума, достигая 11163 руб. (ст. 2 з-на № 41-ФЗ от 07.03.2018). Регионам дано право корректировать свой МРОТ в соответствии с условиями жизни охватываемых местностей. При этом должно соблюдаться правило – региональная «минималка» не может быть ниже ее федерального размера, т.е. 11163 руб. Подробнее об этом читайте в нашей статье.

Законодатель извещает и о дальнейшем ежегодном установлении МРОТ, соответствующего величине прожиточного минимума российского населения во втором квартале предшествующего года.

Когда ориентируются на МРОТ для расчета больничных

В 2018 году радикальных изменений в расчете пособий по временной нетрудоспособности не произошло. По-прежнему их исчисление производится из суммы выплат расчетного периода за два предыдущих года (2016 и 2017), деленной на количество календарных дней в них – 730. Подробнее о расчете больничных читайте здесь.

Руководствуясь темой настоящей публикацией, особое внимание обратим на расчет пособия на основе МРОТ, размер которого изменился, а, следовательно, поменялась и величина пособия. Напомним, что рассчитывают его исходя из «минималки» в следующих случаях:

- При отсутствии у сотрудника заработка в двух предыдущих годах, либо при заработке равном или меньшем установленному МРОТ;

- При страховом стаже менее 6 месяцев;

- При наличии отметок в листе нетрудоспособности о нарушении режима.

Расчет больничного из МРОТ

Формула расчета пособия осталась прежней:

П = СДЗ х К, где К – количество дней болезни, а СДЗ – среднедневной заработок, который рассчитывают умножением действующего МРОТ на 24 месяца и делением на 730 дней.

Среднедневной заработок для расчета больничного в 2018 на базе обновленных величин МРОТ составил:

- За период с 1 января по 30 апреля 311,97 руб. (9489 х 24 / 730);

- За период с 1 мая 2018 – 367,00 руб. (11 163 х 24 / 730).

Отметим, то обстоятельство, что размер оплаты больничного не должен превышать установленного МРОТ в месяц. Если такое случается (что бывает крайне редко, поскольку расчет сконструирован, как исчисление пособия на базе календарных дней, а оплата производится за рабочие дни), законодатель рекомендует применять другую формулу расчета СДЗ. Чаще это касается сотрудников, стаж которых не превышает 6 месяцев (п. 20 Положения № 375 от 15.06.2007):

СДЗ = МРОТ / Д, где Д – число календарных дней в месяце наступления нетрудоспособности.

По-прежнему актуальным является период страхового стажа сотрудника. Работающим менее 5 лет выплачивают 60% рассчитанного пособия, тем, кто трудится от 5 до 8 лет, полагается 80% суммы, а работникам со стажем, превышающим 8 лет – 100% пособия. При расчете больничных необходимо помнить о районном коэффициенте. В регионах, где он действует, пособия исчисляют с учетом этого показателя.

Рассмотрим несколько примеров расчета больничного исходя из величины МРОТ.

Пример 1

Молодой специалист, устроившийся в фирму 10 ноября 2017 года, болел с 12 по 20 марта 2018 и представил для оплаты лист нетрудоспособности.

Сотруднику полагается оплатить 9 календарных дней из расчета «минималки». МРОТ в марте 2018 для расчета больничного составляет 9489 руб., а при страховом стаже, имеющемся у специалиста, размер пособия составит 60% от насчитанной суммы. Рассчитаем:

- СДЗ = 9489 х 24 / 730 = 311,97 руб.

- П = 311,97 х 9 х 60% = 1684,64 руб.

Пример 2

Сотрудник с 20-тилетним стажем работы (на 40-часовой рабочей неделе) предоставил больничный для оплаты с 25 апреля по 20 мая 2018 года. Допустим, что зарплата работника равна действующему размеру «минималки».

Отметим, что с 1 мая МРОТ для больничного листа в 2018 году будет увеличен до 11 163 руб. Однако в расчете участвует МРОТ, который был установлен на начало наступления нетрудоспособности, значит, бухгалтер применит МРОТ в сумме 9489 руб. Расчет пособия будет таким:

- Оплате подлежат 6 календарных дней в апреле и 20 дней в мае;

- Пособие за апрель – 311,97 х 6 х 100% = 1871,82 руб.;

Пособие за май – 311,97 х 20 х 100% = 6239,40 руб

Пример 3

Сотрудник, стаж работы которого составляет 7,5 лет, а зарплата не превышает минимальной оплаты труда, предоставил для оплаты лист нетрудоспособности с 14 по 18 мая 2018. Предстоит оплатить 5 календарных дней из расчета МРОТ, установленного в сумме 11 163 руб. Размер пособия составит 80% от рассчитанной суммы. Вычислим:

- СДЗ = 11 163 х 24 / 730 = 367,00 руб.;

- П = 367,00 х 5 х 80% = 1468 руб.

По такому алгоритму рассчитывают пособие по нетрудоспособности из МРОТ в 2018 году. Заметим, что в регионах, установивших собственные величины МРОТ, расчеты производятся на основе федеральных значений.